En kyllä tietääkseni ole noin sanonut, enkä ainakaan ajatellut/tarkoittanut, vaikka useamman kerran näin on täällä foorumilla luultu/tulkittu. Sen sijaan olen toistuvasti sanonut että se on myös korvausinvestointi, jonka pitäisi olla aika selvää, kun se kerran korvaa vanhat logistiikkakeskukset Siitä mielipide on sama.

Juuri näin, jakohan on tietysti siinä mielessä keinotekoinen ettei niitä tavarataloja voisi ilman keskustoimintoja olla, mutta kuvaa hyvin sitä että tavarataloja sulkemalla ei tappiota suoraan voi vähentää ja toisaalta tuo @Seinakadun_Keisari yllä mainitsema synergiapotentiaali jos yhdistyttäisiin toiseen alan toimijaan.

Inderes: 2,80 (Osta) → 2,80 EUR & Lisää

OP: 3,20 (Osta) → 3,30 EUR & Osta

SEB:llä vanhempi (10.11.2023, eli posarin jälkeen). Pitää tarkkailla tuleeko päivitystä.

SEB: 2,10 EUR & Pidä

SEB:n tavoitehinta (10.11.2024) seuraavilla saatesanoilla, kääntäjän kautta

Oikaistu liikevoittoennuste 2023 nousi 10 prosenttia

Stockmann antoi 10. marraskuuta käänteisen tulosvaroituksen ja on nostanut konsernin koko vuoden 2023 oikaistun liikevoiton ennustetta 65-85 miljoonasta eurosta 75-90 miljoonaan euroon, vaihteluvälin keskiosan ollessa 10 prosenttia 75 miljoonasta. euroa 82,5 miljoonaan euroon. Konsernin mukaan oikaistun liikevoiton kasvu johtui Lindexin vahvasta tämänhetkisestä tuloksesta, kun taas Stockmann-yksikön tulos oli konsernin edellisen heinäkuun ennusteen mukainen. Samalla yhtiö pienensi liikevaihdon ennustealuetta 940-1 000 miljoonasta eurosta 940-970 miljoonaan euroon, mikä alensi vaihteluvälin keskipistettä 1,5 prosenttia 970 miljoonasta 955 miljoonaan euroon. Stockmann mainitsee heikon Ruotsin ja Norjan kruunun syynä alentuneeseen liikevaihtoennusteeseen. Paikallisissa valuutoissa liikevaihto kehittyy konsernin aikaisemman ennusteen mukaisesti. Koko vuoden 2023 liikevoiton konsensus oli 76 miljoonaa euroa, mikä tarkoittaa 9 prosentin positiivista tarkistusta vuoden 2023 liiketulokseen, joten uskomme, että osakkeen 6-7 prosentin nousu aluksi on perusteltua. Toistamme Holdin tavoitehinnalla 2,10 euroa.

Tämä oli tosiaan ehkä kiinnostavin niistä uusista numerotiedoista jota CMD-matskut sisälsi. Hieman yllättäen tämä tosin oli ajallisesti vasta 2026 ja nyt sanottiin että logistiikan siirtymävaihe on H125 (eli jolloin uusi ja vanha toimii samaan aikaan). Ainakin oma käsitykseni oli aiemmin vähän nopeampi aikataulu, mutta eipä tämä iso asia ole. Osa hyödystä menee korkeampiin poistoihin, eikä tällaisia tehokkuushyötyjä mun mielestä ole muutenkaan syytä laskea suoraan tuloksen lisäyksenä.

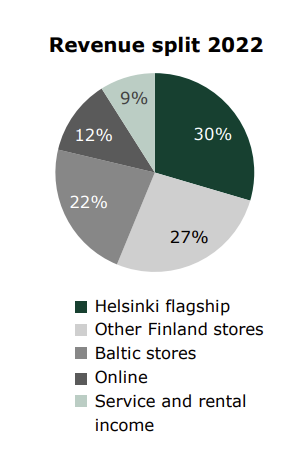

Toinen itselle kiinnostava uusi numerotieto oli tämä tavaratalojen liikevaihtojakauma:

Helsingin lippulaiva ja muut Suomen tavaratalot tekevät siis samaa suurusluokkaa liikevaihtoa. Tämä oli Helsingin osalta pieni pettymys, sillä oma arvailu myyntipinta-alasta on se, että lippulaiva ja muu Suomi olisi karkeasti samaa tasoa. Jos näin on (voin olla tässä väärässä, sillä pinta-aloja ei ole vuosiin julkaistu), niin myyntitehokkuus (liikevaihto / m2) ei hirveästi poikkea, mutta lippulaivan vuokran voisi olettaa olevan korkeampi, jolloin kannattavuus olisi jopa heikompi tai ei ainakaan oleellisesti parempi. Tämä entisestään korostaa sitä, että pienempiä tavarataloja sulkemalla ei tappioita vähennetä. Muistutan tässä yhteydessä, että Latvanen aika suoraan aiemmin sanoi, että Itiksestä kyllä lähdetään kokonaan kun sopimus umpeutuu (EDIT: muistiinpanojeni mukaan tää ois 2025 lopussa/lopulla), vaikka nyt virallinen viesti olikin että nykyisillä tiloilla jatketaan. Koko juttu on toki toissijaista jos tavarataloista päästään eroon, mutta tietysti niiden potentiaali vaikuttaa myös siihen…

Cmd:n lopussa tuota kysyttiin viimeisenä kysymyksenä.

Minusta Susanne antoi selkeän vastauksen.“possibility”

Eli ei kai “peltihallin myyntiä ja takaisin” leesausta ole suunnitelmissa.

Levitti vielä käsiään.

Muuten en usko tuohon ajatukseen.Stokkalla ei ole nyt näillä näkymin rahapulaa.Miksi menisivät vuokralle ? Oletettavasti laittavat jakelukeskuksen toimimaan hyvin, parempi omissa käsissä.Eli myyntiä on turha odottaa.

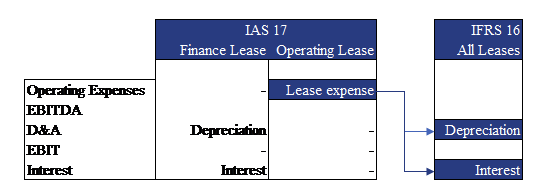

Sanoiko joku IFRS16? Lienee taas aika kerrata perusteet

Peltihallin rakentaminen omaan käyttöön = investointi, josta tehdään poistoja.

Peltihallin vuokraus vanhoilla säännöillä = vuokran kokoinen kuluerä.

Peltihallin vuokraus nykyään IFRS16 -aikakaudella = vuokravelka, josta tehdään postoja ja maksetaan korkokuluja.

Eli jos peltihalli myydään ja uudelleenvuokrataan, niin investoinnin poistoja ei enää tarvitse maksella, mutta tilalle tulee vuokravelka josta pitää maksella poistoja ja vuokravelan korkoja. Miten näiden määrät sitten tarkemmin lasketaan onkin omanlaisensa maaginen rituaali, jota ei kannata tehdä kotona

Tämä logiikka voi vaikuttaa intuitiivisesti hankalalta, mutta vuokrasopimus on kuin lainaisit jonkun toisen pääomaa eli ottaisit velkaa ja vuokra on ikään kuin tämän lainan korkoa. IFRS16-muutoksen kautta saadaan selkeämpi kuva yrityksen oman pääoman ja vieraan pääoman suhteesta, kun kaikki liiketoiminnassa käytetty muiden omaisuus saadaan lisättyä yrityksen velaksi eikä niitä soppareita voi piilotella samalla tavalla kuin ennen IFRS16.

Jos samaa IFRS periaatetta sovellettaisiin muuhunkin yrityksen käyttämiin palveluihin - jota vuokrauskin on - niin esin. Microsoft lisenssit pitäisi isoilla firmoilla siirtää pois tuloslaskelmasta ja taseen puolelle, täten saadaan EBITDA vielä vähän kauniimmaksi. Tai työsuhdeautot jne.

Ei mitään järkeä tässä, ei vuokraus ollut mitään velkojen piilottelua ennen IFRS aikaa.

No niin pitäisikin. Yli vuoden pituisten lisenssien hankinnat ovat ihan selvästi investointi immateriaaliomaisuuteen = yrityksen aineettomaan pääomaan eli niistä pitäisi tehdä poistoja eikä kohdella kuluina. Myös T&K kulut, tietyt markkinointikulut ja muut sellaiset pitäisi siirtää taseeseen ja samoin Stockmannin mahtava brändiarvo. Nyt taseella ei tee mitään osakeanalyysissä, kun se toimii 1900-luvun logiikalla vaikka eletään digitaalisessa palvelutaloudessa.

Olen alkanut lämmetä IFRS16-muutokselle. Aiemmin jos sinulla oli vaikka hirmuisesti liisarisopimuksia missä oli iso könttäsumma lopussa, niin ne vuokrakulut näyttivät keinotekoisen pieniltä ja yrityksillä ei ollut edes velvollisuuksia raportoida noita tietoja. Tuo muutos on vaan toteutettu sijoittajan kannalta todella hölmösti. Jos vuokravelka poistettaisiin taseesta tasapoistoina velan pituuden mukaisesti ja korkokulut olisivat vuokran kokoiset, niin en näkisi tässä mitään ongelmaa. Nyt nuo poistojen ja korkojen määrät lasketaan todella hankalasti kun sinne sekoitetaan kassavirtalaskelmaa, mikä ei millään tasolla kuulu taseeseen tai tuloslaskelmaan. Tulos on tulos ja rahavirta on rahavirta, mutta valitettavana trendinä on yrittää sotkea nämä kaksi.

Mutta siis Stockmannin osalta sijoittajan pitää varautua siihen, että vaikka tehtäisiin sale & leaseback peltihallille, niin eivät ne peltihallipoistot sieltä tuloslaskelmasta kokonaan katoa. Vaihtavat vain hieman suuruutta ja rivien kohtaa

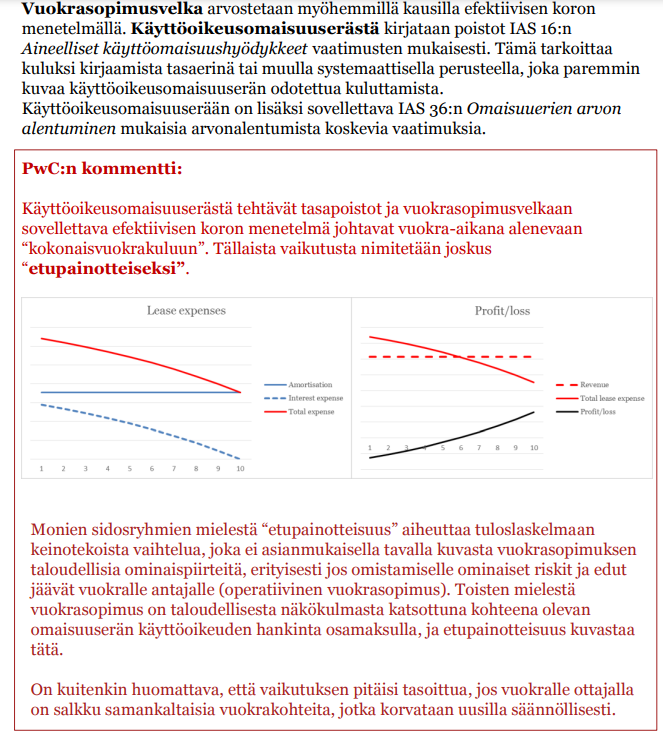

Tarkempia laskelmia ei kannata ja ei voikaan vissiin tehdä kotona, kun pitäisi tietää myyntihinta, käypä-arvo sekä tasearvo. PWCn tase-nikkareilla on kuitenkin hyvää materiaalia lauantai-illoksi, mitkä vähän avaavat tuulareille näitä ifrs hienouksia:

Sivulta 25 alkaa myös “myynti ja takaisinvuokraus” kappale, joka ei ole ihan yksiselitteinen, mutta (jos en aivan väärin ymmärtänyt) niin ihan mielenkiintoinen.

Näinhän se menee ja tekee samalla esim. EBITDAsta lähes täysin hyödyttömän kun siinä ei ole vielä mitään vuokrakustannuksia mukana. Mutta vuokrakustannukset pitää edelleen maksaa joten kassavirrasta ne löytyy.

Muistaakaahan näissä poisto ja IFRS keskusteluissanne:

Jos sijoituspäätös vaatii jonkin taikakaavan, se todennäköisesti ei toimi.

Näkyi peltihallin poistoina tai ei, se mikä on positiivista Lindexillä on logistiikkakeskus, jonka kulujen optimointi on heidän omissa käsissään, ei vuokranantajien.

He pystyvät vuokraamaan tiloja muille, kasvamaan siellä ja myös tarpeentullen panttaamaan.

Muotiliikkeen, joka ei omista myymälöitään, ongelmahan tyypillisesti on se, ettei se omista mitään kiinteää, jonka arvon pystyy järkevästi määrittämään.

Jos yritys omistaa vain brändin ja kasan vaatteita, ne on hieman omaisuuseriä, joilla ei merkittävää arvoa ole.

LVMH tunnetustikin laittaa oman edelliskauden mallistonsa savuna ilmaan, jotta uuden arvo säilyy.

Peltihallin jälkeen Stockmann omistaa taas jotain pysyvää.

Täysin varma ei toki voi olla mistään ennen kuin se oikeasti tapahtuu. Mutta se että Helsingin kiinteistö myydään ja yhtäkkiä taseeseen jäisi 110 millin varasto. Oikeasti?

Istuin CMD:ssä NWC (NorthWall) kaverin vieressä, joka oli käynyt kaikki nykyiset kolme varastoa läpi. Hän sanoi että “Would an omminchannel warehouse really be a core asset for Lindex? Really?”

")