Tämä on ihan mielenkiintonen kysymys, että mikä on taatuman vaikutus vaatekauppaan tai luksustuotteisiin tai tavataraloihin. Toki tätä keskustelua seuratessa tuli mieleen, että tästä on varmasti todella paljon tilastoja ja lukuja olemassa, jotta ei tarvitse täysin ilman infoa täällä keskustella.

Kun katsoo Stockmannin vuosikatsauksen vuodelta 2009 niin huomaa, että tavaratalojen liikevaihto supistui 12 % finanssikriisin jälkimainingeissa, mutta toisaalta ihan mielenkiintoinen ja hauska lainaus raportista:

Maailmantalouteen syksyllä 2008 iskenyt kriisi syveni alkuvuoden 2009 aikana. Eräiden Stockmann- konsernin keskeisten toimintamaiden valuuttojen devalvoitumiset, jotka tapahtuivat edellisen vuoden lopulla, vaikuttivat osaltaan kulutuskysyntään Venäjällä, Ruotsissa ja Norjassa. Venäjän taloutta painoi tämän lisäksi erityisesti öljyn hinnan nopea lasku. Baltian maissa koettiin suoranainen romahdus, kun täydestä nousukiidosta törmättiin suoraan talouden koviin realiteetteihin. Seurauksena oli monilla aloilla kysynnän täydellinen pysähtyminen, työttömyyden kasvu ja julkisen talouden nopea kriisiytyminen. Suomessa vienti kääntyi voimakkaaseen laskuun globaalin kysynnän heikentymisen seurauksena. Heijastusvaikutukset ulottuivat nopeasti koko Suomen talouteen. Vuoden viimeisellä neljänneksellä alkoi näkyä merkkejä laskun pysähtymisestä erityisesti Suomen, Ruotsin, Norjan ja Venäjän markkinoilla. Baltian maissa tilanne jatkui vaikeana, eikä näköpiirissä ole talouden kovin nopeaa toipumista. - // - Liiketoimintayksiköistä Lindex menestyi kriisistä huolimatta erinomaisesti, kasvatti myyntiään, teki kaikkien aikojen parhaan tuloksensa ja jatkoi laajentumistaan sekä tutuilla että uusilla markkina-alueilla

Kuriositeettinä että myös H&M:llä oli suhteellisen vahvaa kasvua vuonna 2009.

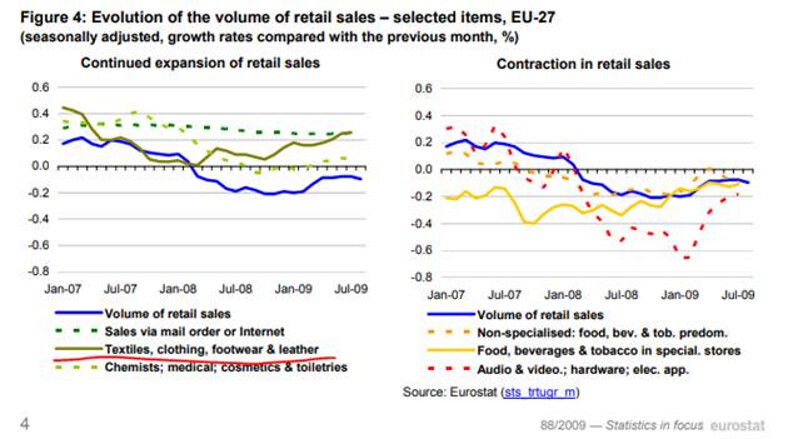

Eurostatin julkaisusta selviääkin, että finanssikriisin aikana “tekstiili, vaatetus, jalkine ja nahka” sektori pärjäsi parjaiten koko Euroopan alueella ja myynti kasvoi 2,9 %. Julkaisun kirjoittajan mukaan tämä luultavasti johtuu siitä, että vaatteet ovat välttämättömiä kulutustavaroita

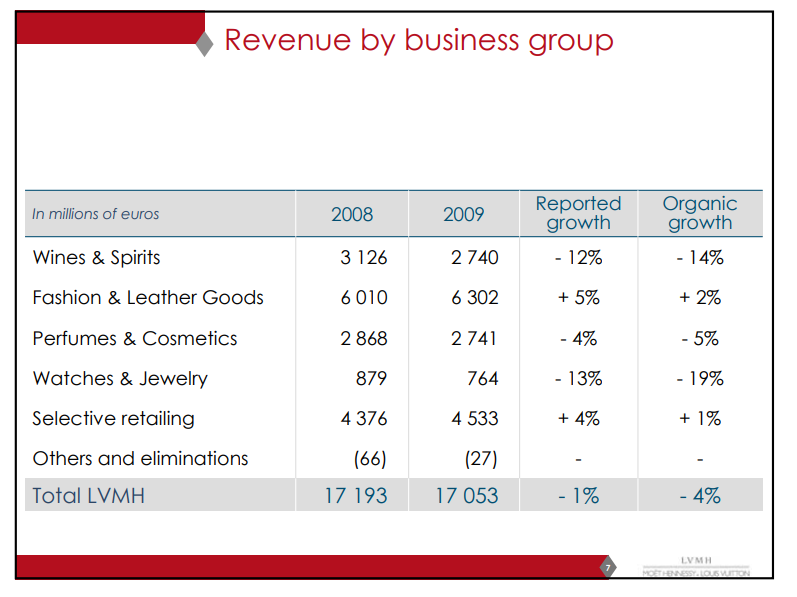

Tätä voi verrata konsulttiyhtiö Bain & Co globaaleita luksustuotemarkkinoita kuvaavaan tutkimukseen samalta vuodelta, jonka mukaan globaali markkina supistui kokonaisuudessaan 8 %. Tavaratalojen myynti sakkasi 11 % Yhdysvalloissa, mikä on aika hyvin linjassa Stockmannin tavaratalojen kanssa. Katsoin myös paljon parjatun LVMH:n tuloksen vuodelta 2009: liikevaihto tuli peräti prosentin alas. Sielläkin “fashion ja leather” onnistui kasvattamaan liikevaihtoa ja tulosta_

Jos näitä vaate- ja tekstiilikaupan (+2,9 %), “luksuksen” (-8 %) tai tavaratalojen (-11 %) kasvulukuja finanssikriisin aikoina vertaa vaikka elintarvikkeisiin (+3,1 %), kestokulutustavaroihin (-5,3 %), euroalueen BKT:hen (-9,8 %) huonekalukauppaan (-25 %), tai autokauppaan ja rakentamiseen (-40 %) vastaavalla ajanjaksolla, niin huomaa, että vaatteilla ja vastaavilla kauppa käy jopa suhteellisen hyvin taantumassa. Luksuskin on melkein defensiivinen. Tämähän on yleinen harhaluulo, että luksusbrändeillä menisi kovin huonosti taantumassa. Mielestäni juuri päinvastaisia tuloksia raportoitiin jossain julkaisussa hiljattainkin.

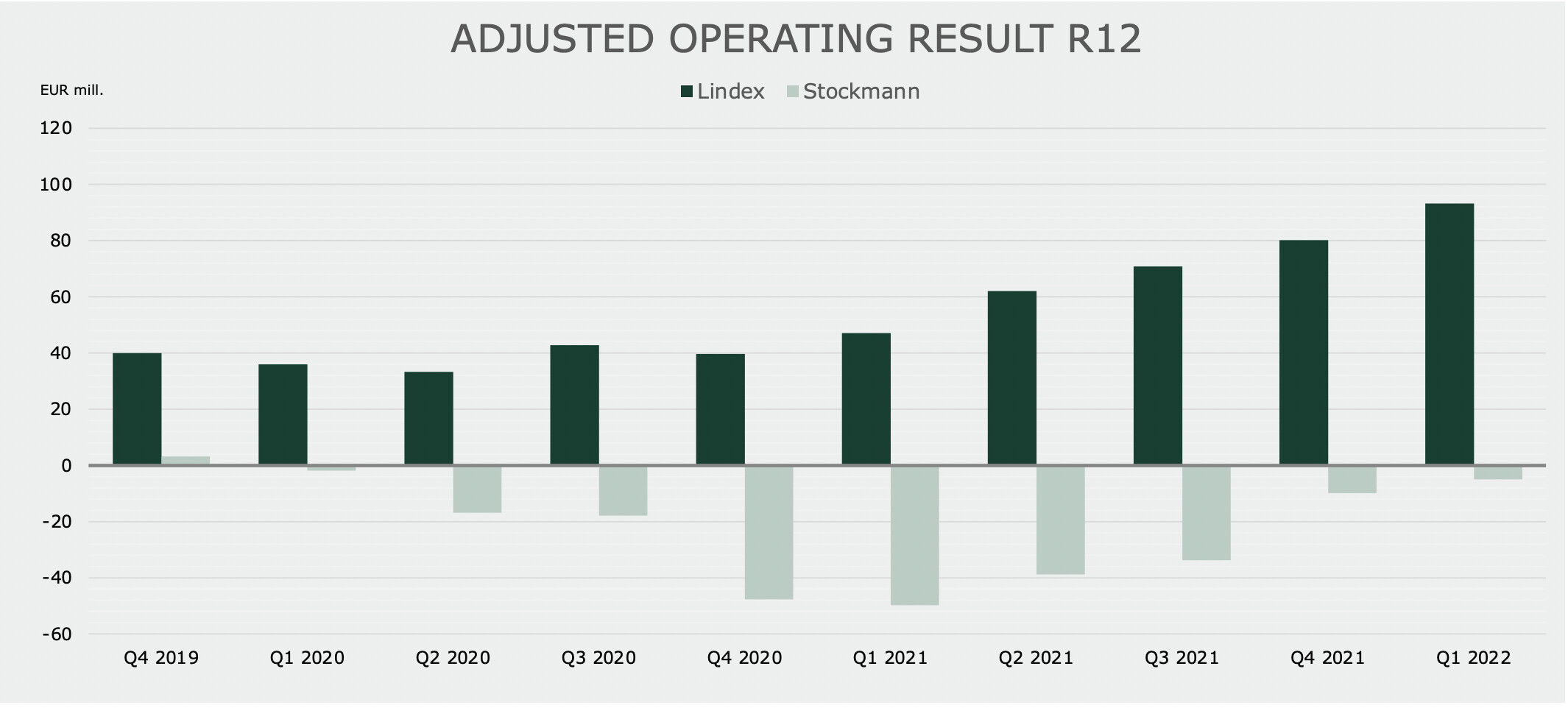

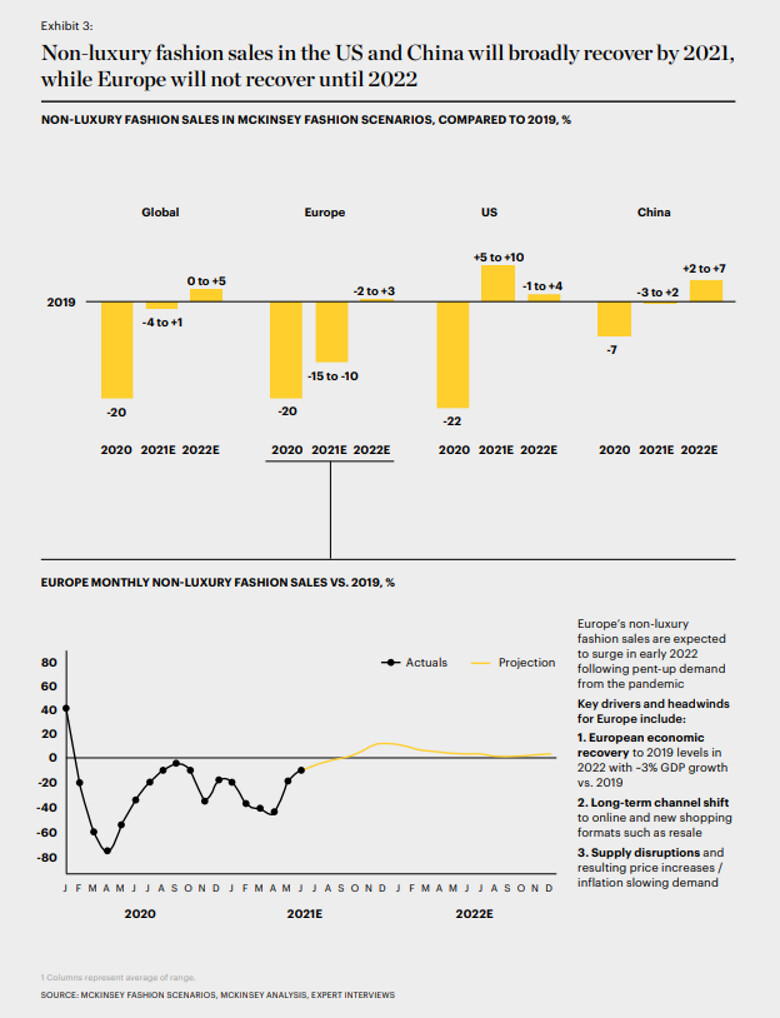

Mitä moni ei ehkä ole sisäistänyt, on se, että erityispiirteidensä takia koronakriisi oli vaate-, luksus- tavarataloyhtiöille Europassa ainakin myyntilukujen valossa moninkerroin pahempi tilanne kuin finanssikriisi tai eurokriisi. Ja se on sitä myös osittain edelleen, koska ainakin konsulttitoimisto McKinsey raportoi (julkaistu 2021 joulukuussa), että Euroopan vaatemyynti on/olisi luultavasti vasta tämän vuoden alussa ylittänyt vuoden 2019 tason. Vaatekauppa oli viimevuonna myös Suomessa ja Ruotsissa selkeästi vuoden 2019 myyntilukujen alapuolella. @Laatumies sehän on täysin totta, että monet kuluttajatuoteyhtiöt on yliansainnut pandemian jälkimainingeissa valtavasti varsinkin Yhdysvalloissa ja kohta on sen suhteen krapula, mutta ainakin näiden lukujen valossa tämä trendi ei ole ulottunut Euroopan vaatemyyntiin, joka on/oli vasta tänä vuonna pääsemässä kasvu-uralle vuoden 2019 tasoon nähden.

Tietenkin tilanteet on taas vuodenvaihteen jälkeen muuttunut ja Eurooppaan povataan taas uutta taantumaa, mutta vaatekauppa näyttää olevan aika defensiivinen “normaalissa taantumassa” ja Lindex vaikuttaa suorastaan yliperformoivan aina kun on joku kriisi päällä, joten en olisi sen osalta niin huolissani. Tietenkin tavaratalojen osalta uusi taantuma ei ehkä olisi niin ruusuista, varsinkin kun ollaan vielä riippuvaisia niin rajatusta maantieteellisestä alueesta, mutta elämässä pitää olla jännitystä.

Lähteet:

Stockmann, LVMH, H&M vuosikatsaukset 2009.

https://ec.europa.eu/eurostat/documents/3433488/5279657/KS-SF-09-088-EN.PDF/9621bf13-460b-4916-a0a3-ac2deb18af11