Olipas mielenkiintoinen kohta tuo sähkö, eli viime vuonna on paukkunut sieltä puolelta moninkertaiset kulut suojaamattomana sisään. Nyt pitäisi ainakin sillä puolella helpottaa olennaisesti. Itselläni ei tietysti minkäänlaista käsitystä siitä millaisista sähkökuluista puhutaan konsernitasolla.

7 tykkäystä

Tosi hieno juttu, että SKK oli lukenut ketjun näin tarkkaan.

Täältä tämä oli tullut, twiitti-ikkunan kuvien lisäksi ainut asia, jonka olin täältä napannut. Oli jäänyt lähteet tarkistamatta. ![]()

Näitä sattuu paremmillekin.

Mietittiin SKK:n kanssa ei tuo välttämättä väärinkään ole. Vähän varmaan tuosta twiitistä huomaa, etten ole ihan niin innoissani kuin muut, mutta varmaan totun peltihalliin siinä kohtaa kun se on rakennettu ja Lindexin kasvu mahdollistuu.

Juu… Itselle kanssa yllätyksenä. Sen vuoksi sen nappasin ketjuun, kun en ajatellutkaan, että tällasta voisi olla. Voi olla, ettei sillä ollut suurta taloudellista vaikutusta, mutta uusiinkin keisseihin tämä on nice-to-know-materiaalia. Stockmann ei ollut voinut suojautua valuuttariskeiltäkään, mutta rapsassa todettiin myös, ettei vuonna 2022 ilmennyt tehottomuutta Stockmannin osalta. Mene ja tiedä. Tekisi mieli spekuloida, että johtuu velkasaneerauksesta. Ei suoraan sanottu, mutta näin mutuilen ajoitusten vuoksi.

Löytyy kohdasta transaktioriski, jos joku haluaa kurkata itsekin.

9 tykkäystä

Muistaakseni Q&A osiossa ei viitattu logistiikan vuokrakuluihin. Eikös ne nyt laske nolliin tuon uuden peltihallin myötä, kun korvaa kokonaan nykyiset?

Edit. Poistettu fake news osio.

3 tykkäystä

Asiaa on selvitelty ja suora kustannussäästö on noin 1M€ vuodessa.

Asian voi pistää perspektiiviin ja miettiä että jos Lindexillä on mitä 450 liikettä vuokrasoppareilla niin logistiikkakeskuksella ei voi säästää 40% kaikista vuokrakuluista.

Koska meillä on tämä ihana IFRS16 niin Lindexin vuokria ei voi tarkastaa suoraan yhdeltä riviltä mutta jos nyt lähtee hahmottamaan vaikka 5000€ per liike per kk vuokrakuluja niin puhutaan vuositasolla sellasesta 27M€ kokonaisvuokrakuluista liikkeiden osalta.

Jos taas 40% säästö viittaa logistiikkakustannuksiin niin tuo 1M€ säästö tarkottaisin n. 2.5M€ vuokria nykyisistä logistiikkavuokrista.

Mutta tärkeämpää on se toinen puoli eli tilausten nopeutuminen, per transaktio kustannusten tippumista ja myyntipotentiaalin kasvusta.

15 tykkäystä

Ok, hyvä että olet selvittänyt. Eli Annelien mainitsema “we’ll save 40% in leasing costs” tarkoittikin kokonaissäästöä nykyisiin peltihallikuluihin verrattuna. Pidin tuota jotenkin mahdollisena, kun harhaannuin arvioimaan nykyisten varastojen vuokria suhteessa uuteen investointiin (esim. 7%*100meur=7meur vuokrat) mutta eivätpä nuo nykyiset hallit kovin kummoisia taida olla.

Eli uuden hallin kulut ovat n. 1,5meur vuodessa. Tuossa ei varmaankaan ole poistoja vielä?

Pahoittelut @Aili lle twiittiketjun pilaamisesta ![]()

4 tykkäystä

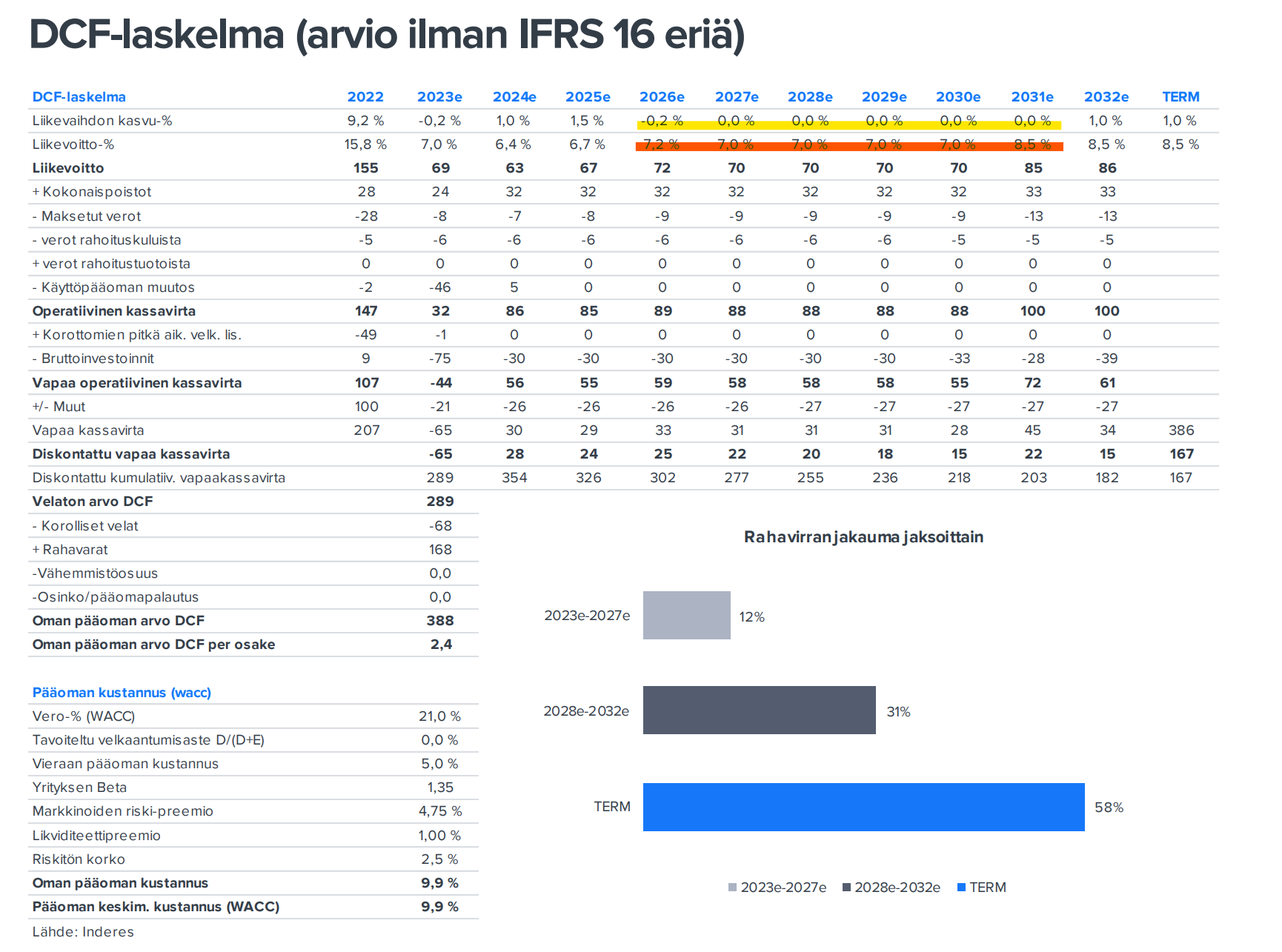

Käyttäjän @Hyky erinomainen kirjoitus DCF-mallista kirvoitti meikäläiset jälleen testailemaan DCF-taitojani Stockmannin kanssa.

Edellisestä kerrasta poiketen, toteutin harjoituksen tällä kertaa ilman alsacelaisen valkoviinin voimaannuttavaa vaikutusta.

Käytin jälleen röyhkeästi pohjana Raulin mallia, jonka jaan tähän maksumuurien takaa vähintäänkin yhtä röyhkeästi. Tarkoitukseni ovat kuitenkin pyhät.

Tunnollisena kansakoulunopettajana käytän havainnollistamisessa dynaamista GeoGebra-applettia, jonka logiikkaa olen jo aikaisemmin Harvia-ketjussa esitellyt.

Muuttujina voi käyttää liikevaihdon kasvua ja liikevoittomarginaalia vuosina 23-25 sekä terminaalissa. Veroprosenttina minulla on 21%, joka noin suurinpiirtein tuntuisi osuvan myös Raulin malliin, kun lasketaan molemmat verot yhteen. Poistot, käyttöpääoman muutokset sekä bruttoinvestoinnit pidän vakioina Raulin mallin mukaisesti. Koska luvut pysyvät aika pieninä, niiden vaikutus on käsittääkseni aika pieni edellä mainittuihin arvoihin, niin tämä sallittakoon? Ottakaa se kuitenki huomioon säätimiä käyttäessä.

Mallini eroaa Raulin mallista siten, että sekä liikevaihdon kasvu (alleviivattu keltaisella) että liikevoittomarginaali(alleviivattu oranssilla) juoksevat vuosina 2026 ja 2031 lineaarisesti terminaaliarvoihinsa vuoden 2025 luvusta. Tästä johtuen vuoden 2025 säätimillä on suuri herkkyys DCF-arvoon. Kannattaa olla niiden ja terminaaliarvojen kanssa tarkkana. (Lisäys: Kursivoitu osa.)

Lähtöarvoina on Raulin ennusteet. Hykyn tekstin mielenkiintoinen pointti oli se, että DCF-mallia voisi alkaa hahmottelemaan osakkeen nykyisestä hinnasta ja siten päätellä, mitä oletuksia hinta pitää sisällään. Minun mallissani päästään lähelle Stockmannin nykyiseen osaakkeen hintaa esimerkiksi siten, että muutetaan liikevaihdon terminaalikasvuksi 0% ja liikevoittomarginaaliksi vajaa 7%.

Moni täällä foorumilla on änkyröinyt Inderesin tavasta valita pääoman keskimääräinen kustannus eli WACC. Tässä mallissa jokainen voi valita oman WACC:nsa vaaka-akselilta, niin ei tarvitse suotta änkyröidä.

Siitä vain vispaamaan liukusäätimiä. Appletin resoluutio on optimoitu minun puhelimeni näytölle, joten pahoittelut, jos se ei miellytä. Tietokoneen näytöllä sitä joutuu joka tapauksessa zoomailemaan.

Disclaimerina todettakoon taas, että tämä on vain minun oma näperrys. Jos päädyt tekemään jotain ratkaisuja siihen pohjautuen, niin saat syyttää siitä vain itseäsi. Ole siis varovainen, jos päätät vääntää kaikki hanat kaakkoon.

29 tykkäystä

TI, TOUKO 24, 2022 08.00 CETReport this content

STOCKMANN Oyj Abp, Lehdistötiedote 24.5.2022 klo 9.00 EET

Lindex investoi tulevaisuuden kasvuun ja rakentaa uuden, erittäin pitkälle automatisoidun omnichannel-varaston Ruotsin Alingsåsiin. Uusi omnichannel-varasto toimittaa tuotteita muotiyrityksen kaikkiin myymälöihin, erittäin vahvasti kasvavaan verkkokauppaan ja kolmansien osapuolien maailmanlaajuisille muotialustoille. Uuden toimitilan avulla Lindex pystyy aluksi nelinkertaistamaan verkkokauppansa kapasiteetin ja varmistamaan kasvavan ja kestävän logistiikkaratkaisun kaikissa myyntikanavissa. Verkkokaupan kapasiteetti tulee olemaan noin 13 000 kerättyä ja pakattua tuotetta yhtä tuotantotuntia kohti

Pieni kertaus.Ehkä “peltihalli” on hieman harhaanjohtava ilmaisu, jos tätä omnichannel-varastoa tarkoitetaan. Vuokrilla ei tuossa liene suurta merkitystä, jos kapasitetti “nelinkerstaistuu” ja vielä aluksi. On sitten eri asia, pystyykö Lindex “valloittamaan” maailmaa suunnitelmiensa mukaisesti.

4 tykkäystä

Tässä muuten eräänlaista vertailua Lindexin ja muiden kilpailijoiden kesken:

Positiivista arviota Lindexistä joihinkin kilpailijoihin nähden.

10 tykkäystä

@Rauli_Juva on päivitellut yhtiöraporttia. ![]()

Stockmannin kurssilasku on painanut mielestämme arvostuksen maltilliseksi (kassaoikaistu P/E 8x). Vaikka emme pidä rakennejärjestelyjä lähiaikoina todennäköisenä, on niiden potentiaali keskipitkällä aikavälillä merkittävä. Nykyisen kurssitason näemmekin tarjoavan edullisen option mahdolliseen rakennejärjestelyjen tuomaan arvonnousuun. Tämä on kuitenkin mahdollista käytännössä vasta saneerauksen loppumisen jälkeen.

https://www.inderes.fi/fi/maltillinen-arvostus-tarjoaa-edullisen-option

36 tykkäystä

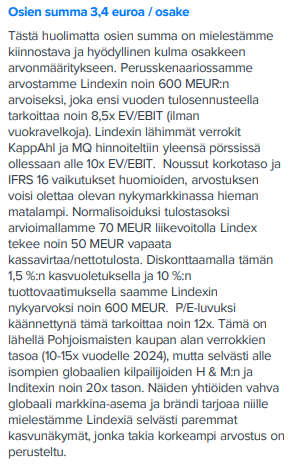

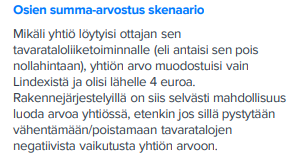

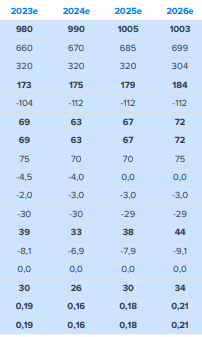

Laitetaan tähän suoraan osien summaa:

-3,4 EUR/osake (kurssi eilen 20.03.2023: 1,76)

-em arvioi Lindexille P/E=12

-em sallii Retail+muut kulut 100 MEUR negatiivisen arvon. Retail liikevoittotasolla nollille 2025 (ilmeisesti siis ennen vuokria)

-pelkkä Lindex n 4 EUR; ts retail ja muut kulut (konsernikulut?) saisi lahjoitettua 0-hintaan)

-Lindexin suurinvestoinnista logistiikkakeskukseen ei oleteta liiketoiminnan kasvun mahdollistajaa ainakaan käytännössä, vaan Lindexin kasvu n 40 MEUR (660-> 700 MEUR) neljässä vuodessa 2023 → 2026

![]()

![]()

36 tykkäystä

Enpä tajunnutkaan etukäteen miten paljon yksi suosituksen muutos säästää aikaa, kun kukaan ei kysele täällä tarkempia perusteluja näkemykselle ![]()

100 tykkäystä

57 tykkäystä

No hehheh, johtuisikohan tuo kuitenkin siitä, että raportin sisältö ei nyt varsinaisesti mitään uutta tuonut keskusteluun ![]() Tuijotetaan katsos sitä analyysiä eikä tavoitehintoja / suositusta

Tuijotetaan katsos sitä analyysiä eikä tavoitehintoja / suositusta ![]() Ja kun fundamenteissa ei ole käytännössä mitään muutosta tapahtunut + hinta tippunut dramaattisesti, niin aika odotettu veto siirtyä vähintään lisää puolelle. Toki tässähän Inderesin linja vähän heittelee, että osa päivittää näkemyksen kurssiheilunnan perusteella (musta tää on ihan perusteltua), mutta jotku analyytikot ei tähän lähde. Onhan se kuitenkin aika merkityksellistä että mikä se päivän markkinahinta on

Ja kun fundamenteissa ei ole käytännössä mitään muutosta tapahtunut + hinta tippunut dramaattisesti, niin aika odotettu veto siirtyä vähintään lisää puolelle. Toki tässähän Inderesin linja vähän heittelee, että osa päivittää näkemyksen kurssiheilunnan perusteella (musta tää on ihan perusteltua), mutta jotku analyytikot ei tähän lähde. Onhan se kuitenkin aika merkityksellistä että mikä se päivän markkinahinta on ![]()

Tosin, annan 10 pistettä ja papukaijamerkin (niin kuin minun näkemyksellä oikeasti on mitään merkitystä) siitä, että lopussa oli tuo “Todennäköisyyksillä painotettu tuotto-odotus”. En alunperin viitsinyt kuitenkaan vain tuon vuoksi viestiä kirjoittaa. Olisi ehkä pitänyt ![]()

31 tykkäystä

![]() Rauli “One of us” Juva

Rauli “One of us” Juva ![]() ja @Jeremias_Makkonen juttelivat tämän yhtiön piilevästä arvosta.

ja @Jeremias_Makkonen juttelivat tämän yhtiön piilevästä arvosta. ![]()

Aiheet:

00:00 Aloitus

00:12 Saneerauksen loppuminen mahdollistaisi rakennejärjestelyt

03:26 Ohjeistushaarukka antaa tukea ennusteille

04:42 Rakennejärjestelyillä mahdollisuus luoda arvoa

07:12 Maltillinen arvostus tarjoaa edullisen option

31 tykkäystä

5 tykkäystä

Noniin, kokouksesta kotiuduttu ja muutamia ajatuksia.

Itse kokous oli ns. läpijuoksu, ei yhtään puheenvuoroa tai äänestystä, yrityksen läpikäynti by Latvanen & Susanne, ei mitään uutta muuta kuin knoppitietona että Lindex myy 120 vaatetta joka minuutti, kellon ympäri. Niin ja videolla uusi peltihalli oli jo rungon osalta aika valmiin näköinen mutta suurin homma on tietysti sisällä.

Kokouksen jälkeen tuli sitten käytyä paljon taustakeskusteluita, paljon mielenkiintoista joka valaa aika hyvin uskoa tulevaan. Se mikä tuli selville kaikkien sanomana että uusi logistiikkahalli tulee todella tarpeeseen, nykyresursseilla Lindex ei vaan pysty enään kasvamaan. Eli jokainen joka täälläkin (moi Rauli!) suhtautuu epäilevästi/pessimistisesti/nihkeästi tähän investointiin niin kannattaa miettiä uusiksi, ilman tätä investointia kasvua ei vaan tule, piste. Rauli onkin hienosti tämän esittänyt omassa analyysissään nollakasvuna Lindexin osalta. Heh.

Jotain hankkeen tärkeydestä kertoo että se oli Stockmannin vaatimuksesta ollut nimenomaisesti saneerausohjelmaan kirjattuna että Stockmann voi tämän investoinnin tehdä saneerauksenkn aikana.

Uusi peltihalli tuo siis kolme hyötyä; se vähentää suoria kiinteistökustannuksia, se mahdollistaa kasvun ja se alentaa transaktiokustannuksia “significantly” (taustakeskustelujen perusteella tulkitsin tämän olevan “kymmeniä prosentteja”). No brainer investointi toisin sanoen. Ja jokainen voi miettiä tuleeko tämä halli jäämään taseeseen ottaen huomioon viimeaikaisen kehityksen…Kuulin myös että halli saattaisi olla käytössä jopa niinkin nopeasti kuin Q2/24.

Tavaratalojen kannattavuuksista kyselin kanssa, ihmettelin miksi niitä ei voi julkaista, lupasivat käydä tätä läpi jos vaikka jatkossa tämä voitaisiin avata, mitään varsinaista syytä piilottamiselle ei osattu sanoa, “näin on aina ollut” oli paras selitys.

Kuulemma nykyään tavaratalojen yksityiskohtaiset vuokravastuut on listattuna, kävin juuri läpi vuosikertomusta ja FY2022 raporttia eikä osunut silmään, oliko jollain linkata paikka josta nämä löytyvät? Näistä kuulemma pystyy päättelemään vuokrasoppareiden pituudet.

Louis Vuitton myymälän saaminen oli kuulemma “hemmetin kovan duunin takana”, mitään ei varsinaisesti sanottu mutta jäi fiilis ettei tämä ehkä välttämättä ole väliaikainen ratkaisu ja että tavoitteena on saada lisää vastaavia diilejä. Jäi vaikutelma myöskin että Stokka tulee jatkossa olemaan entistä enemmän yhdistelmä erilaisia “shop-in-shop” ratkaisuja, tämä toimi varmasti Helsingin myymälässä mutta edelleen herää kysymys mitä tehdään näille muille myymälöille.

115 tykkäystä

@Seinakadun_Keisari kanssa oltiin samassa kokouksessa ja samoissa keskusteluissa joten vahvistan kaikki hänen kommentit ![]()

64 tykkäystä

Kyllä ainakin mulla hyvin on tiedossa, että nykyinen varastotilanne rajoittaa kasvumahdollisuuksia ja että investointi on tarpeen. On vaan eri asia, että uusi varasto mahdollistaa kasvun kuin se, että tuleeko kasvua (ja kuinka paljon) kun se on valmis. Lindexille mulla on pientä kasvua joka vuodelle tämän vuoden jälkeen, jopa historiallista tasoa kovempaa eli noin 2 % vs. saavutettu noin 1 % vuosina 2011-19. Näistä voi toki olla eri mieltä, mutta pelkällä varaston rakentamisella myynti ei kasva.

Eipä ole tämmöinen munkaan silmään osunut, ainoa siihen suuntaan mun muistikuvien mukaan oli Q222-esityksessä ollut jako, jossa Helsingin vuokravelka ja -aika oli eritelty, mutta loput tavaratalot oli yhtenä lukuna. Kertokaa ihmeessä, jos jollekin selviää missä tämmöinen on tai mihin tällä viitattiin.

12 tykkäystä

No ehkäpä me olemme asiasta suurin piirtein sama mieltä, tosin jokaisen kannattaa myös miettiä että kuinka paljon varastotilanne on tähän asti rajoittanut kasvua eli voi myös spekuloida että olisiko liikevaihto ja tulos olleet parempia jos varasto olisi ollut jo aikaisemmin käytössä.

Noh, olen aika luottavainen että tätä investointia ei olisi tehty ellei kasvuun uskottaisi.

Ja en tiedä onko Lindexin liikevaihto 2011-2019 kuinka relevantti, nykyinen toimari on ollut 2018 alusta ja jos katsoo 2018 → 2022 niin liikevaihto on kasvanut about 11% (tai 2.2% per vuosi) mutta oikaistu liiketulos on about kolminkertaistunut, ei välttämättä ole ihan kaukaa haettu ajatus että kasvun esteenä on ollut nimenomaan logistiikka kuten firman johto yksimielisesti kertoo.

11 tykkäystä