Hetkinen, onko tuo 2 Eskon inderesin sivuilla näkyvä tavoitehinta jokin vanha menneisyyden tavoitehinta vai Raulin lätkäisemä uusi tavoitehinta? Jos kyseessä on uusi niin pelottaa, että Raulista kuoriutuu viel OPn analyytikkoakin pahempi permabear ![]()

7 tykkäystä

Ainakin viimeinen suositus ennen seurannan lopettamista oli juurikin tuo.

2 tykkäystä

Tämä Saulin ja mun 4 vuoden takainen targarihan on kestänyt aikaa melko hyvin ![]()

108 tykkäystä

Ihan asiallinen tavoitehinta suhteessa noihin ennusteisiin jotka tuolta yhtiösivulta jo löytyy.

3 tykkäystä

Tuo 2 on ihan hyvä kerroin uuden tavoitehinnan asetantaan ![]()

2 tykkäystä

Mahtavaa, että saatiin Stocka vihdoin seurantaan! ![]() Mielenkiintoista päästä lukemaan pian laaja raportti.

Mielenkiintoista päästä lukemaan pian laaja raportti.

Macy’s julkaisi Q3-rapsan. Pientä laskua edellisvuoteen, ohjeistus ennallaan.

13 tykkäystä

SEB:n viimeisin tavoitehinta on 2,2€ q3 jälkeen. DCF yli 3€. Ebitiin perustuva verrokkiarvostus vaikuttaa tavoitehintaan laskevasti isolla kädellä. Jännä nähdä mihin hintaan Inderes asettuu ja etenkin MILLÄ PERUSTEILLA. Esimerkiksi miten vuokravelat otetaan huomioon arvostuksessa. Markkinoilla tuntuu olevan siitä monta tulkintaa.

Edit: Muokkailtu sanamuotoja.

10 tykkäystä

Huomenta!

Stockan seuranta tosiaan tänään käyntiin ja kävi niin hauskasti että suositus ja tavoitehinta on samat mihin Inderesillä 4 vuotta sitten jäätiin. Olen ite kattonut Stockaa osakepuolella 2010-17 ja velkapuolella 2019 alusta aina viime kevääseen asti, kun siirryin Inderesille. Jonkin verran siis taustaa firman kanssa on, valitettavasti pääongelma eli tappiolliset tavaratalot on pysynyt pitkään samana. Yhtiön mallinnukseen liittyy muutamia erikoisuuksia, joten kiinnostuneiden kannattaa katsoa raportista yksityiskohtia. Ajattelin kuitenkin muutamaan foorumille toistuvaan teemaan kommentoida suoraan tässäkin.

-

Lindexin mahdollinen myynti, listaus tms. spin-off

Kuten täälläkin kohtuullisen hyvin tiedetään, saneerauksen aikana mikään rakennemuutos Lindexin suhteen ei ole mahdollinen. Oikeuden vahvistama saneerausohjelma toteaa, että Lindex on osa Stockmannia, joten siitä keskustelukaan saneerausohjelman toteutuksen ollessa kesken ei mielestäni olisi firmalta järkevää. Ehkä tätäkin tärkeämpää on se, että Lindexin irrottaminen vaatisi elinkelpoisen, eli kassavirraltaan kestävästi positiivisen tavaratalotoiminnan. Vaikka Stockmann-divisioonan EBIT on lähelle nollaa, IFRS 16 kirjanpidon takia tässä ei heijastu läheskään kaikki vuokrat, ja arviomme mukaan divisioonan kassavirta onkin nolla-EBITillä yli 20 MEUR pakkasella. Ennusteissamme Stockmann-divisioona ei saavuta positiivista kassavirtaa, joten emme näe Lindexin irrottamista lähivuosina mahdollisena. Toisaalta, jos Stockmann-divisioona parantaisi selvästi tulosta, se luultavasti heijastuisi tuloskertoimien kautta yhtiön arvostukseen nykyrakenteellakin, jolloin Lindexin irrottamisella potentiaalisesti saatava arvonluonti olisi nykyistä pienempi. -

Osingot

Osinkojen jakokaan ei ole saneerausaikana sallittua ja riidanalaisten velkojen kanssa voi vielä mennä useampikin vuosi, jonka lisäksi jvk-lainan ehdot kieltää myös osingonmaksun. Stockmannin kannalta 2026 jvk-lainan takaisinmaksu heti saneerauksen loppumisen jälkeen olisi loogista, sillä se rajoittaa yhtiön toimintaa. Toisaalta se on kuitenkin firmalle ilmaista lainaa, joten täysin varmana ei voi pitää, että se maksetaan ennenaikaisesti pois, jolloin osingonjako olisi estynyt pidempään.

Lindexin yli 100 MEUR investointi ja riidanalaisten velkojen maksut (arviomme 32 MEUR) tulee syömään yhtiön käteisvaroja lähivuosina. Nettokassa ei enää näiden jälkeen ole ennusteidemme mukaan merkittävä (30–40 MEUR 2023-24 lopussa). Uskomme myös, että Stockmann haluaa tulevaisuudessa pitää taseensa vahvana, jopa nettokassalla, joten koko käteisen jakamista osinkoina emme odottaisi. Näin ollen mitään ylimääräistä kassaa osingonjakoon ei ainakaan meidän ennusteillamme muodostu lähivuosille. Stockmann on silti nettovelaton, joten saneerauksen päättymisen jälkeen sillä on mahdollisuus maksaa pääosa vapaasta kassavirrasta osinkona, joka voisi tarkoittaa korkeaa osinkotuottoa. -

Lindexin kannattavuus ja kasvu

Koska nykytuloksella Stockmannin arvostus on edullinen, meidän negatiivinen näkemyksemme vaatii, että ennusteemme Lindexin tuloksen normalisoitumisesta 2021-22 tasoa alemmaksi on oikea. Emme näe vahvoja perusteluja sille, miksi viime vuosien poikkeuksellisen kova marginaalitaso jatkuisi, etenkään lähitulevaisuudessa, kun kulutuskysyntä heikkenee ja kiinteissä kuluissa on nousupainetta. Emme myöskään oleta, että uusi logistiikkakeskus olisi itsestään kasvua luova tekijä. Käsityksemme mukaan logistiikkakapasiteetti ei rajoita Lindexin kasvua nytkään, mutta toki uusi keskus tekee kasvusta helpompaa ja tehokkaampaa. Kasvun luominen vaatii kuitenkin työtä sillä kilpailu alalla on kovaa.

74 tykkäystä

Vuoden 2024 ennusteet näyttävät melkoisen nallemaisilta. Inflaatio viedään pitkälti hintoihin, mutta silti liikevaihto pysyy vuoden 2022 tasolla. Käytännössä siis ennustetaan laskevia volyymeja. Raportissa mainitaan, että “hinnat pyritään pitämään matalina ja siten inflaatio ei juurikaan tue liikevaihdon kasvua”. En ihan osta tuota väitettä tässä näin korkean inflaation ympäristössä. Suhteellisestihan tuotteet ovat edelleen edullisia, koska kaikki ympärilläkin kallistuu. Itse ajattelisin, että lastenvaatteet, rintaliivit ja alushousut menevät kaupaksi jokaisessa markkinatilanteessa. Historiallisesti käppyrät vaikka finanssikriisin ajalta tukevat väitettä.

17 tykkäystä

Kiitos seurannan aloittamisesta. Mielenkiintoiset näkemykset ja tulee olemaan kiinnostavaa seurata ennusteiden osuvuutta. Varsinkaan Lindexin osalta näkemys ei ole kovin optimistinen ja eronnee monen muun ajatuksista.

Tässä voi olla hyvä hetki vetää hetki happea ja ehkä pohtia, miten paljon painoarvoa antaa analyytikon näkemykselle. Ainakaan tässä tapauksessa ei lähdetty keulimaan kuten vielä vähän aikaa sitten oli tapana. Pieni varovaisuus ja neutraalimmat näkemykset ovat varmasti paikallaan.

14 tykkäystä

Haluatko Rauli tätä avata tarkemmin ihan numeroiden muodossa?

7 tykkäystä

Viitannee tähän, jota itsekin olen pariin otteeseen nostanut esille tässä ketjussa, eli IFRS 16 -standardin hienouksia. ![]() En nyt muistanut tarkistaa, mutta olikohan Q2 jälkeen kun katsoin että nuo rahoituskuluihin kirjattavat todellisuudessa vuokriin liittyvät kustannukset voisivat olla koko konsernin tasolla n. 7 miljoonaa euroa / kvartaali.

En nyt muistanut tarkistaa, mutta olikohan Q2 jälkeen kun katsoin että nuo rahoituskuluihin kirjattavat todellisuudessa vuokriin liittyvät kustannukset voisivat olla koko konsernin tasolla n. 7 miljoonaa euroa / kvartaali.

7 tykkäystä

Tässä olisi vielä Raulin aamarikommentti. ![]()

Arvioimme Lindexin tuloksen laskevan viime vuosien poikkeuksellisen korkealta tasolta ja tavaratalojen pysyvän selvästi kassavirtanegatiivisena lähivuosina, jonka seurauksena kassaoikaistu P/E on noin 12x 2023-24 . Tämä on mielestämme neutraali taso, emmekä odota merkittävää tuloskasvua keskipitkälläkään aikavälillä. Lisäksi Lindexin iso logistiikkainvestointi 2022-23 pienentää yhtiön nettokassaa, emmekä ennusta osinkoja lähivuosille. Tämä jättää tuotto-odotuksen heikoksi. Aloitamme seurannan vähennä suosituksella ja 2,0 euron tavoitehinnalla. Yhtiöstä julkaistu laaja raportti on luettavissa täältä.

6 tykkäystä

Muistatko muuten vielä @Rauli_Juva , millä tavoitehinnalla aloitit aikanaan vuonna 2010 Stockmann-seurannan Nordealla ja millä lopetit, tällaiset yksityiskohdat kiinnostavat, vaikka eivät yhtiön fundamentteihin tällä hetkellä liity mihinkään ![]()

Jos jotakin positiivista etsii vertailuna tuohon Inderesin seurannan lopetustavoitehintaan vuonna 2019, niin osakehan on aika lailla liudentunut sen jälkeen eli ollaan itse asiassa suhteellisesti korkeammalla nyt. Ja sitten hätiköijille, muistakaa nyt ihmeessä, että Inderesillä ei ole tuota pidä-suositusta virallisesti eli siksi vähennä-suositus, toki Rauli tätä voi aika toivottomana tapauksena muutenkin pitää tuon tavaratalovankeuden takia ![]()

Myös tuo, että velkasaneerauksen kiistanalaisissa veloissa voi mennä vuosikausia Raulin arvion mukaan, on ainakin itselleni varsin negatiivinen näkemys, odotin, että jo ensi vuoden aikana voitaisiin asiat sopia.

6 tykkäystä

Moi.

Toki, @Markus14 tuossa jo aloittikin eli Stockan IFRS 16 vuokrakirjaukset rahoituskuluissa on tosiaan kiinteistöjen myynnin jälkeen noin 7 MEUR kvartaalissa eli 25-30 MEUR vuodessa. Tästä arviomme mukaan vain pieni osa (ehkä 5 MEUR, jopa alle) on Lindexiä koska siellä vuokrasopimukset on lyhyitä, loput siis tavaratalojen vuokria. Tämän lisäksi, IFRS 16 käsittelee kiinteistöjen myyntiä ja takaisinvuokrausta todella erikoisesti, joka johtaa siihen että tällaisessa vuokrauksessa poistoihin kirjattavat vuokrat jää selvästi todellista vuokrakulua alemmaksi. Näin ollen todellinen vuokrat huomioiva kassavirta on yli 20 MEUR heikompi kuin Stockmann-divarin EBIT. Koko totuutta ei valitettavasti firman luvuista pysty edes laskemaan.

Ja tosiaan, kun lasketaan EV/EBITiä ilman vuokravelkoja niin tuo IFRS 16-rahoituskulu pitää vähentää EBITistä jotta saadaan vertailukelpoinen luku eli semmoinen kuin EV/EBIT oli 2019 asti.

10 tykkäystä

Onko raportissa lähdetty ensin suosituksesta, ja sitten rakennettu luvut ympärille?

Lindexin tuotesegmentit ovat suurelta osin erittäin defensiivisiä luonteeltaan (alusvaatteet sekä lastenvaatteet). Lindex on mallikkaasti aikaansaanut tuloksessaan vahvaa kasvua verkkokaupan kasvattamisella sekä kulukurilla, ja on kommunikoinutkin kasvavan suurella kannattavuudella. Tämän päälle yhtiön saadessa logistikkakeskuksen valmiiksi, tämä säästää johdon mukaan merkittävästi kuluja, sekä kahden vanhan logistiikkakeskuksen vuokrasopimukset voidaan päättää nostaen tulosta.

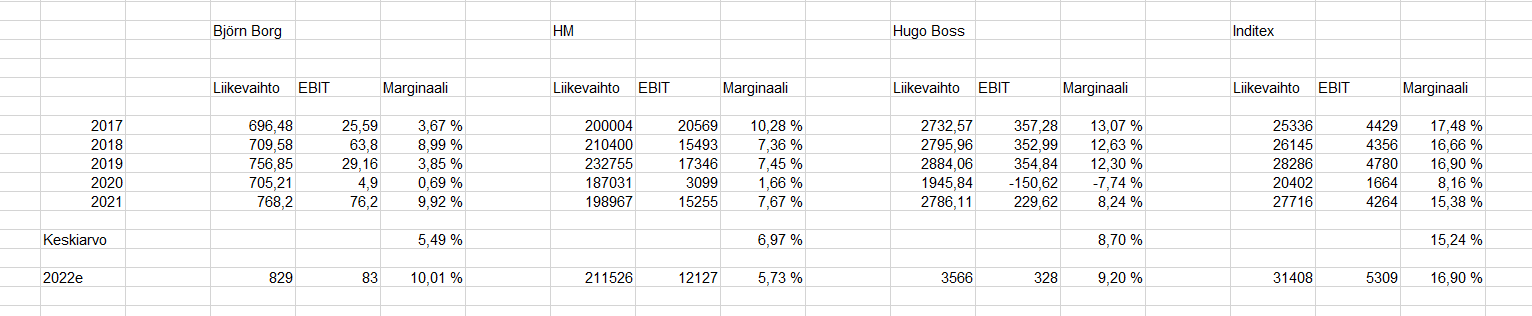

Sektorin marginaalit eivät ole toistaiseksi normaalia erityisesti korkeammalla tasolla, Inditex on noin 2019 tasoissa ja H&M alle 2019 tason kannattavuudeltaan:

Kilpailu on kovaa, mutta kivijalan kilpailu jopa helpottaa - esimerkiksi H&M on sulkenut Pohjoismaissa viimeisen vuoden sisään nettona 137 liikettä (noin 3 prosenttia kokonaismäärästä).

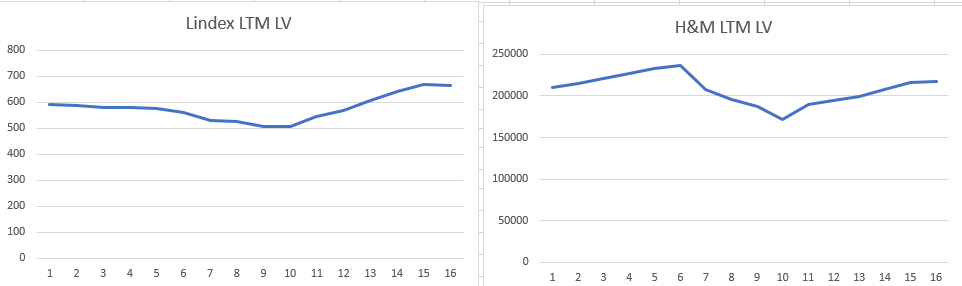

Tämän päälle Lindexillä on jo varsin hyvää näyttöä kasvusta, verrataan esimerkiksi Lindexin ja H&M:n rullaavaa liikevaihtoa pandemian yli (ensimmäinen palkki kuvaa vuotta 2018):

Jos tämä ei ole minkäännäköinen indikaattori kuvaamaan kasvua 110 miljoonan euron arvoisen kasvuinvestoinnin sivulla, en tiedä mikä on.

Latvanen myös kommunikoi Q3 webcastissa, että muotikauppa on kokonaisuudessa edelleen pre-pandemia tason alapuolella.

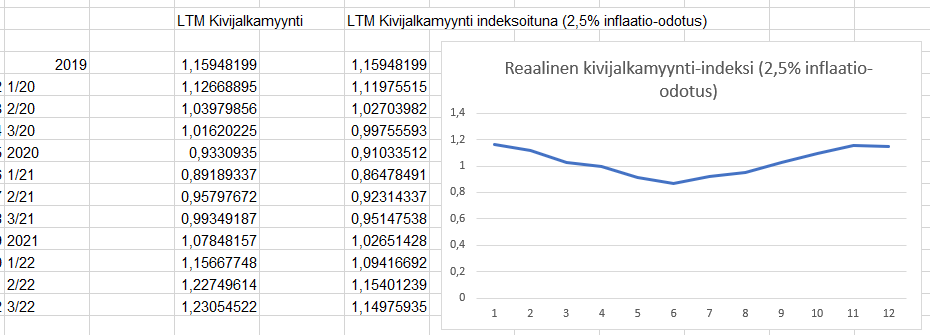

Lindexin myymäläkohtainen kivijalkamyynti on tällä hetkellä rullaavana suunnilleen vuoden 2019 tasoilla, kun otetaan huomioon inflaatio:

Sinulla on seurannassa myös toinen vaatealan yhtiö, Marimekko. Ottaen huomioon yhtiöiden nykytulosteon mukaisen arvostustason, Marimekon P/E on 15,2, yli tuplasti Stockmannin tason (6,5). Stockmannin konsernin liikevaihto on myös tänä vuonna kasvanut Marimekkoa nopeammin. En ymmärrä, miten näistä kalliimmalle saa positiivisen suosituksen, ja halvemmalle negatiivisen.

35 tykkäystä

Haha, no en haluaisi muistella, mutta olin kyllä sekä 2010 alkuun että 2017 lopettaessa positiivisella puolella, siinä välillä sentään enemmän hold/sell linjalla, jos oikein muistan.

Saneeraus voi toki ratketa nopeammin, mutta hyvä varautua siihenkin että useampi vuosi voi kulua. Mutta kuten yritän tuoda ilmi, saneerauksen loppumisen jälkeenkään esim. Lindexin spinn-offia tai isoja osinkoja tule odottaa.

12 tykkäystä

Varsin perinpohjaisesta Inderesin analyysistä yksi kohta.Inderes tuo esille johtoryhmän vaatimattoman osakeomistuksen taisi vielä lisätä “tuloihin nähden” Eli ollevat sitä mieltä, että johdon osakeomistus kertoo sitoutumisesta ja luottamuksesta menestykseen.

Viisas raha mainetutkimuksesta Stokka oli otsikoitu “Stockmannin käänne on käsillä” Nyt luettuani Inderesin analyysin, kysyn tarkoittiko tuo "tulos kääntyy tästä alaspäin ?

Johtaja Latvanen on tuonut esiin Stokkan reagointi -ja sopeutumiskykyä. Sitä tarvitaan, ettei Inderesin tulevaisuuden kuva toteudu.

5 tykkäystä

44 tykkäystä