Kiitos @Rauli_Juva laajasta raportista. Siinä oli paljon asiaa. Vanhaa ja uuttakin. Voimia meidän kanssa jutteluun. Stockmann herättää tunteita.

Tällei koittanut lueskella, mikä on yleensä velkasaneerauksen tavoite. Se on käsittääkseni yrityksen liiketoiminnan tervehdyttäminen. Sen pariin ei pääse yritykset, joiden liiketoimintaa ei voisi tervehdyttää.

Eikö velkasaneerauksen tavoitteena ole saada velat järjesteltyä ei varsinaisesti hioa liiketoiminta minttiin.

Velkojien kannalta tässä kohtaa olisi Lindexin myyminen ollut helpompi ja nopeampi reitti. Pohjana velkajärjestelyille oli päästä siis veloista. Siksi on ihan perusteltua arvailla, että velkasaneerausohjelman päätyttyä liiketoiminnan kehittäminen jatkuu. Niinkuin aina liike-elämässä. Vierivä kivi ei sammaloidu.

Tavaratalojen sulkemisia ja Lindexin spinnausta ei mielestäni voi poissulkea sillä perusteella, ettei sitä ole vielä tehty velkasaneerauksen aikana. ![]()

Tavaratalojen myynti hyvään hintaan olisi ollut myös haastavampaa, mikäli muu tavaraliiketoiminta olisi ajettu alas ja myytävät oltaisiin jätetty pärjäilemään yksinään. Volyymikauppaa. Kuka ne olisi ostanut?

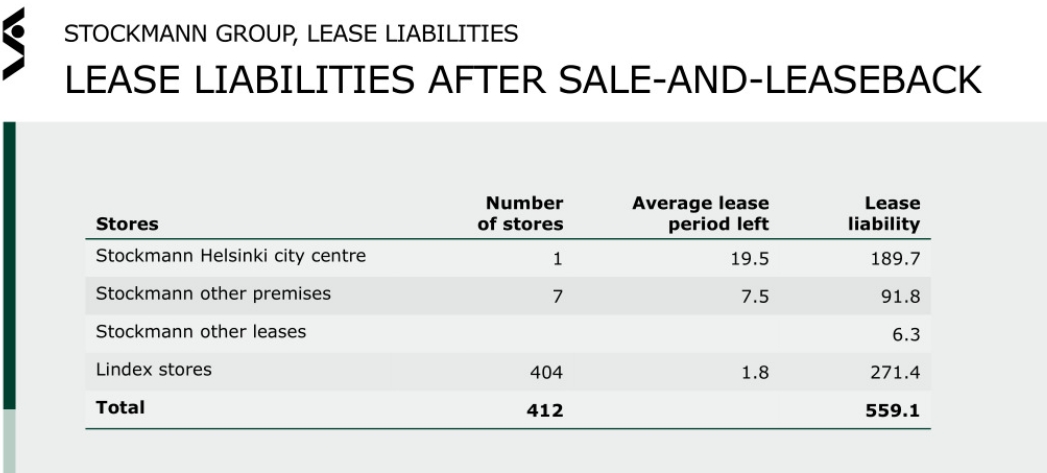

Itsellä oli jotenkin mennyt ohi vuokrasopimusten sitominen liikevaihtoon.

Yrityssaneerauksen tuloksena vuokria laskettiin selvästi viime vuoden alusta alkaen, joka on tukenut tavaratalojen positiivista tuloskehitystä. Samalla vuokrasopimukset kuitenkin muuttuivat enemmän liikevaihtosidonnaisiksi, joka tarkoittaa, että myynnin kääntyessä nousuun vuokrat seuraavat osittain perässä ja vähentävät siten myynnin kasvun tuomaa operatiivista tulosvipua.

Kiitos tästä. Aina oppii uutta.

Löysinkin tämän vielä saneerausohjelmasta, mitä siinä sanottiin. Vuokranantajat eivät ilmeisesti halunneet eroon Stokkasta. Lupaa hyviä jatkoneuvotteluita vuokrasoppareille. Jopa minimimaksuista luovuttiin.

Varsinkin Tampereella olisi tehnyt hyvää saada jo aikaisemmin käyttöön, kun ratikka työmaa karkoitti Hämeenkadun asiakkaat aina vuodesta 2018 asti.

No nyt se kulkee taas.

Yhtiössä on ollut kuitenkin monenlaista muutakin liiketoimintaa vuosien varrella kuten Akateeminen kirjakauppa (1930-2015), autokauppa (1955- 2006), päivittäistavarakauppa Sesto (1955-1999) postimyyntiyhtiö Hobby Hall (1985-2016) sekä vaateketju Seppälä (1988-2015). Näitä kaikkia, kenties autokauppa pois lukien, leimaa myyntihetkellä heikko kannattavuus eli ostetut yhtiöt eivät ole ainakaan pidemmän päälle menestyneet osana Stockmannia.

Tuota… Tämä on vähän hassuun sävyyn nostettu esiin… Osoittaa vahvaa asenteellisuutta.

Esimerkiksi Akateemisen kirjakaupan uskon tehneen suuren osan bisneksestään lukiolaisten kirjoilla, lehdillä ja pokkareilla. Lukiolaisten liitto on arvioinut printtikirjojen hinnan olleen lukioaikana 2000€/lukiolainen. Nykyään lukiolaiset saavat kirjat lainaan koululta. Pokkareille on lähivuosina tullut haastajaksi ääni- ja e-kirja. Printtilehdet puolestaan on pitkälti siirtyneet verkkoon. Aika huikeaan aikaan myivät Akateemisen, kun ottaa huomioon, että se on ollut osa konsernia vuodesta 1930 lähtien. Epäilen suuresti, etteikö olisi tuona aikana Akateeminen olisi ollut missään vaiheessa Stockmannille loistava kassavirtakone. Osista, joiden tulevaisuus ei näytä ruusuiselta, pitääkin luopua.

Hyvä, että joku huoli.

Jos luet 2014-2015 osareita, havaitset, että tuolloin ollaan tehty päätös antaa Lindexille mahdollisuus kehittyä aidosti globaaliksi vaatebrändiksi. Seppälä sai mennä. Hyvä niin. Lentävä käsite ”parempaa Seppälää” kertoo hyvin brändin laadusta.

Stockmann pilasi aika pahasti maineensa verkkokaupan yleistettyä 2010-luvulla. Muistan ne Suomipopin Aamulypsyn Jaajo Linnonmaan naureskelut ”Stockka-lisälle”. ”Stockka-lisästä” tuli muutoinkin yleinen vitsin aihe. Stockmannin asiakas oli turhamainen ja hölmö, joka maksoi tonnin telkkarista, jonka olisi voinut ostaa muualta puolet halvemmalla vain sanoakseen ostaneensa sen Stockkalta. Samaa bulkkia siis kaikki kalliimmalla hinnalla. Ihan käsittämätön ajatus aliarvioida pihiä kansaa tällä tavoin.

Stockmann oli hinnoitellut itsensä pihalle.

Ei näin aina ollut.

On myös helppo unohtaa Krimin valtaus 2014 ja EU:n talouspakotteet Venäjälle. Tuolloin pitkään alamäessä kääntynyt tulos kääntyi myös negatuiviseksi. Kokonaan Venäjältä vetäytyminen oli hyvä päätös. Missähän tilanteessa oltaisiin nyt?

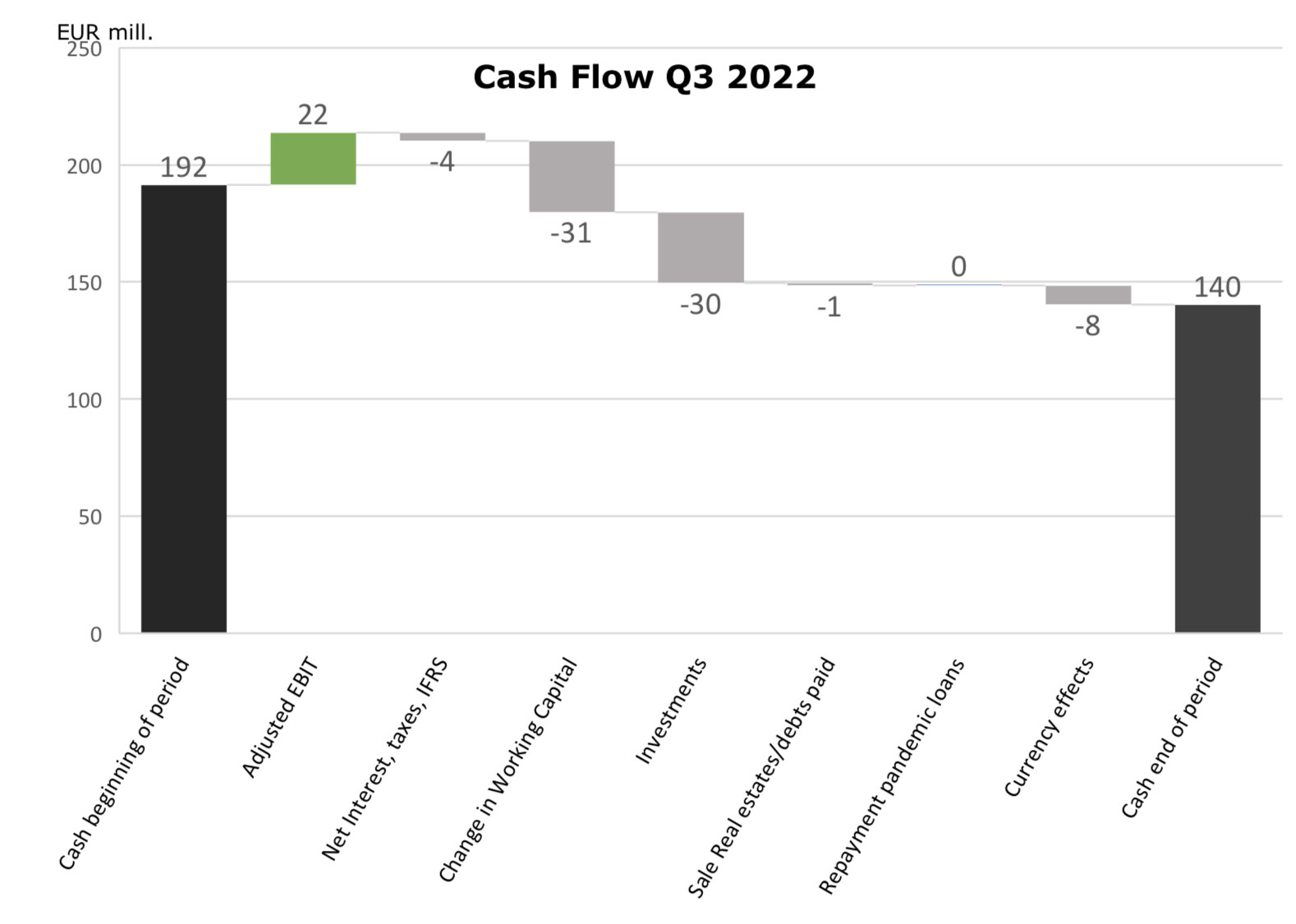

Todellisia korkokuluja Stockmannilla ei käytännössä ole, joukkovelkakirjan koron ollessa 0,1 % vuodessa.

Tämä olikin mielessä, mikähän tälle 67milj. joukkovelkakirjalainalle jäi korkoa. Jäi itseltä tarkastamatta, kun tuli vastaan. Näillä korkotasoilla, tuohan on ihan ilmainen. Varsinkin 10% hybridilainaan verrattuna helpottaa kiinteitä kuluja. Joku taisi aikaisemmin ketjussa laskea, että Stockmannilla oli aiemmin lainoja ka 6% korolla.

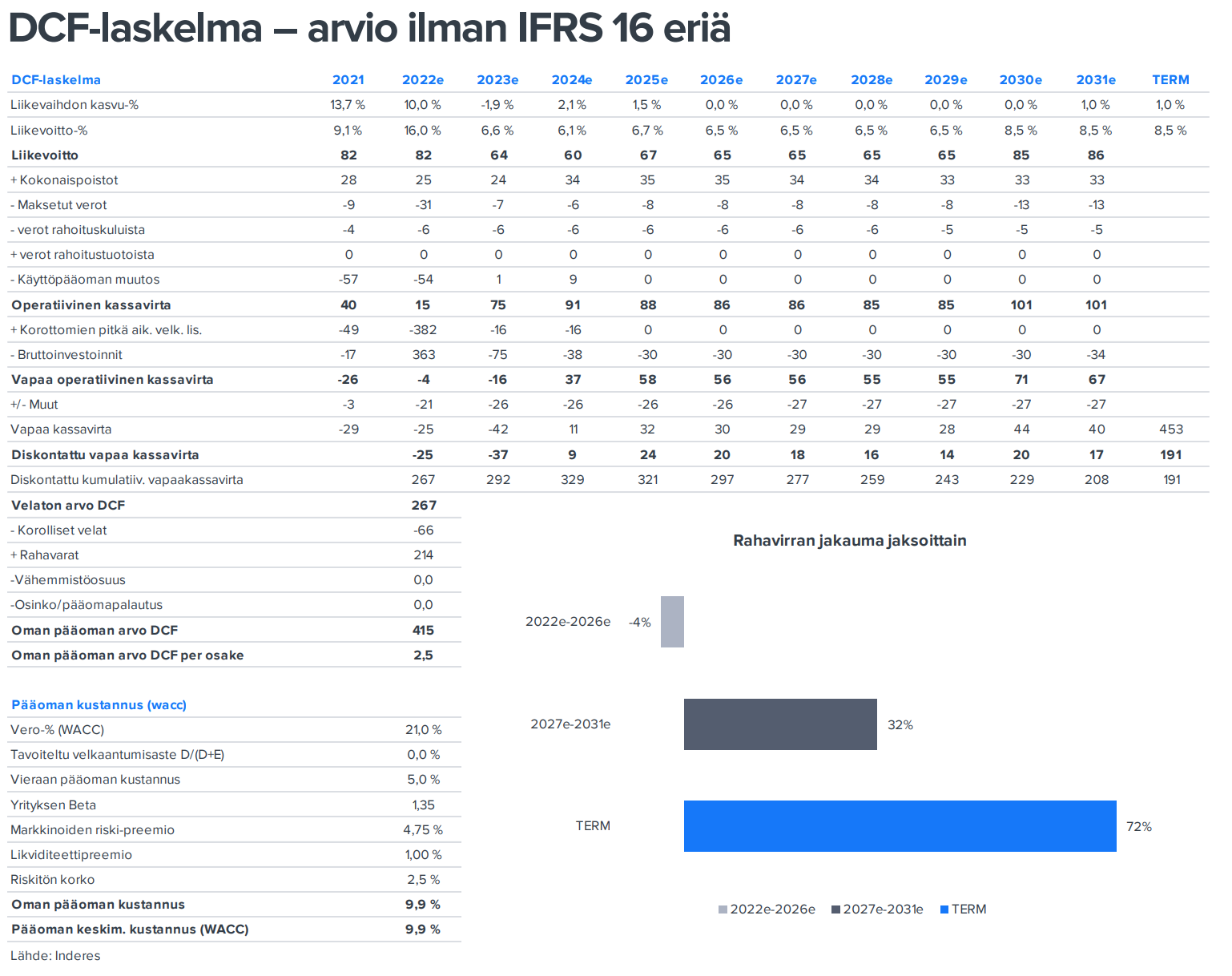

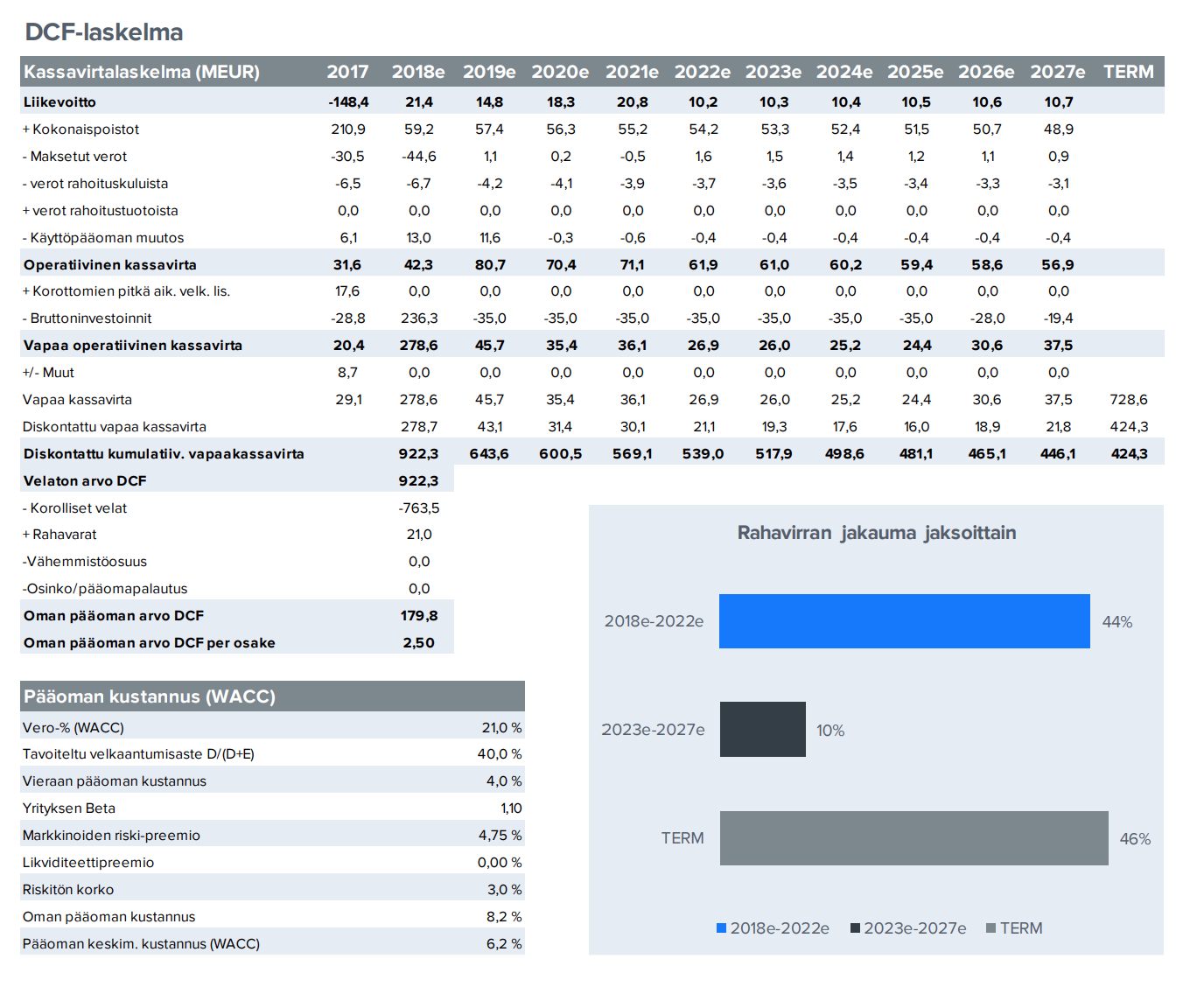

Veroissa odotamme nähtävän normaalimman tason noin 21 % veroasteen mukaisesti. Kaiken kaikkiaan tämä johtaa 27 MEUR nettotulokseen tai 0.17 euron osakekohtaiseen tulokseen. Mikäli huomioidaan koko kiistanalaisten saneerausvelkojen osakekonversioiden ennustettu diluutiovaikutus, EPS olisi 0,16 euroa. Meidän ennusteissa tämä diluutio tulee vuosien 2023-24 aikana (4-5 miljoonaa uutta osaketta / vuosi) ja siten on täysimääräisesti näkyvissä vuoden 2024 lopun ja 2025 keskimääräisessä osakkeiden määrässä. Raporttimme taulukot näyttävät lähtökohtaisesti vuoden keskimääräistä osakemäärää.

Hyvä nosto rapsasta.

Toki, vaikka korkokuluja ei nyt voida vähentää veroista, eipä niitä kokonaan ole koskaan voinut vähentääkään.

Nousi sieltä muutakin mieleen esimerkiksi kilpailijoista, defensiivisyydestä ja ostosten harkinnan varaisuudesta, joissa mielestäni pitäisi hieman tarkentaa. On ehkä aavistuksen harhaanjohtavasti tuotu esille, ottaen huomioon sen, että suurin osa rapsaa lukevista on miehiä, jotka eivät kuulu kohderyhmään. Tulee hieman väärä kuva liiketoiminnasta. Mutta ehkä niistä joskus myöhemmin.

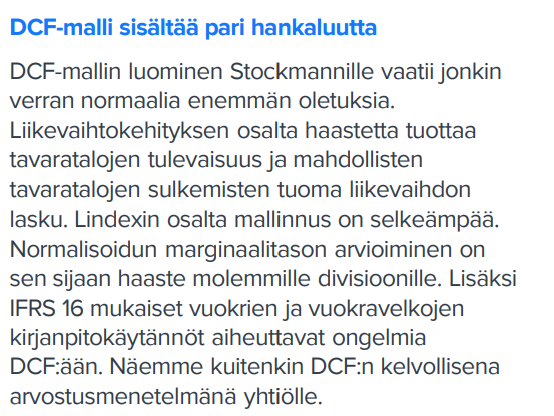

Tällä foorumilla on käsitelty paljonkin sitä, miten Sauli oli ehdottanut yhtiön ollessa aikaisemmin seurannassa Lindexin listaamisesta Tukholman pörssiin. Nyt oltiin otettu näkemys, ettei listauksella saataisi omistajille merkittävää lisäarvo. Itsellä on jonkinlainen käsitys siitä, mikä tässä voisi olla syynä, että näkökulma on muuttunut.

Haluaisitko sanoa Inderesin näkemyksen itse?

Pahoittelen pitkästä vastauksesta. ![]() Pitkä oli raporttikin. Todella hyvä. Rohkeaa ottaa näin karhuinen näkemys aktiivisten foorumilaisten yhdestä lempiosakkeesta.

Pitkä oli raporttikin. Todella hyvä. Rohkeaa ottaa näin karhuinen näkemys aktiivisten foorumilaisten yhdestä lempiosakkeesta.

Hyvä, että jaksat vastailla näin lauantaina, vaikka joitain hermostuttaa Lindexin spinnaamisen torjuminen ja tavoitehinta.

Tästä on hyvä aloittaa. ![]()