Kun analyytikkoa valitaan uudelle seurattavalle yhtiölle, tuleeko analyytikolla olla myös spesifimpää tietotaitoa ko. firman teknologiasta / bisneksestä? Tämä tuli mieleen @Antti_Siltanen uusimmasta Nexstim-päivityksestä, jossa oli vähän ehkä prosentit menneet sekaisin.

Epäselvyyksien välttämiseksi: keskustelu koski remissio-termin määritelmää, ei Nexstimin teknologiaa tai liiketoimintaa. Jälkimmäisten osalta allekirjoittaneen tietotaitoa voi arvioida laajasta raportista. Vastaan mielelläni kysymyksiin yhtiöketjussa.

15 tykkäystä

Teette hyvää duunia ja vinkkailen usein analyyseistänne tuttavapiirilleni, jos tiedän jonkun olevan kiinnostunut juuri tietystä yhtiöstä. Mutta olen melko kauan ihmetellyt sitä, että lähestulkoot aina analyytikko odottaa seuraamansa yhtiön vikan rivin kasvavan. Itseasiassa lähes jokaisen seurannassa olevan yhtiön tulos taitaa ennusteiden mukaan nousta lähivuosina, mutta usein todellisuus on sitten jotain ihan muuta.

Tein pistokokeen ja valitsin vain pari jotain randomyhtiöitä ja katsoin niiden numeroita. Orion:

Orion on ihan asiallisesti lisää-suosituksella ennusteet huomioon ottaen, mutta perus että eps ja osinko nousee tasaisesti muutama kymmenen senttiä vuodessa.

Apetit:

Yhtiö on vähennä mutta silti p/e on laskenut 14x parin vuoden päästä, ROE nousee ja eps tuplaa ens vuonna. Vähennä?

Rapala on kans hyvä:

Sen p/e on ens vuonna alle 9x, sitä seuraavana reilu 7x ja osinko yli 7%. ROI ja ROE nousee, velkaisuus laskee, omavaraisuus nousee. Oikeasti jos analyytikko uskoisi noihin ennusteisiin niin tämä olisi vahva osta ja kaikki ostaisi tätä pää märkänä.

Ymmärrän että pitäisi sisäistää analyysin sisältö eikä uskoa sokeasti noita numeroita ja niin teenkin, mutta selitä tämä suurelle yleisölle. Muutenkin kiva selata noita lukuja edes huvikseen kun niitä ei jaksa ottaa enää oikein tosissaan. Miksi ennustaa yleensäkin jotain mihin analyytikko ei itsekään usko, siksikö ettei ole pidä-suositusta vaan aina pitää olla joku näkemys? Ettekö pelkää uskottavuuden menettämistä?

Lisäys, vielä pari. Solteq: parin vuoden päästä velkaisuus laskee, omavaraisuus nousee. ROE yli 10%. P/e 8,1x ja osinko 6,8%. ”Onhan se mahdollista”. EcoUp: p/e 12x, ev/ebit 8x (oikaistuja). ROI 12%. ”Onhan se mahdollista”. Silti vähennä (analyytikko ei itsekään usko noihin?). Esimerkkejä on lukuisia.

47 tykkäystä

Vaikka kyse olikin pistokokeesta, niin voisin hieman avata asiaa Orionin kannalta. Orionissa tuo tasaisuus perustuu yhtiön oman tilanteen lisäksi toimialaan. Orion on defensiivisellä toimialalla toimiva defensiivinen yhtiö, jossa meidän ennusteet perustuu mallinnukseen liiketoiminnoittain. Suurin osa liiketoiminta-alueista meidän ennusteissa kasvaa muutaman prosentin tahtia perusteena mm lääkkeiden stabiilli ja ennustettava kulutus väestötasolla, kulutuksen hidas kasvu väestön ikääntyessä ja maltilliset hintojen korotukset. Tulos kasvaa ennusteissamme hieman liikevaihtoa hitaammin kustannuspaineiden vuoksi. Osingon puolesta odotus on että Orion jatkaa aiemmalla linjalla eli jakaa valtaosan tuloksesta tasaisesti kehittyvänä osinkoina, jolloin tuloksen parantuessa myös osinko nousee pikkuhiljaa. Toisin sanoen Orionin tuloksen ja osingon tasainen kehitys on mielestäni varsin luotettavalla ja ennustettavalla pohjalla verrattuna keskimääräiseen pörssiyhtiöön.

Ennusteet edustaa parasta base case -arviota yhtiön tulevaisuudesta. Ennusteiden houkuttelevuuden lisäksi näkemykseen/suositukseen vaikuttaa sitten oleellisesti moni muukin asia, esimerkiksi se kuinka paljon riskiä sijoittaja joutuu niiden ennusteiden toteutumisesta kantamaan. Esimerkiksi Orionin tapauksessa se riski on pientä, jolloin maltillinenkin tuotto-odotus puoltaa lisää-suositusta. Toisaalta vaikkapa Bioretecin tapauksessa ennusteriski (ja muut riskit) ovat varsin korkeita, minkä vuoksi varsin hulppeista kasvunäkymistä huolimatta olemme tässä vaiheessa osakkeessa vähennä-puolella. Bioretec-ennusteet tuleekin luultavasti menemään reiluhkosti ohi suuntaan tai toiseen, aika näyttää. Orionin puolestaan uskon ennusteiden olevan oikealla pallokentällä isolla varmuudella yllämainituista syistä.

Yksi keskeinen haaste täältä analyytikon näkökulmasta on, että todella iso osa työtä tiivistyy noihin base case -ennusteisiin ja riski/suositus -taulukkoon. Esim Orionin tapauksessa ne antaa ihan hyvän kuvan yhtiön tilanteesta. Toisaalta vaikkapa Faronin tapauksessa olisi todellä tärkeä lukea laaja raportti, jotta ennusteiden ja riskien luonteesta saisi oikean kuvan.

25 tykkäystä

Siirrän tänne kun, ei enää liity varsinaisesti Stockaan.

Onhan siellä joo monenlaista. Otan omaan piikkiin.

Onko @Rauli_Juva muuten jokin syy, miksi tavoitehinta perustuu vain arvostukseen? Toisinaan näkee myös eri arvonmääritysmenetelmien painotettuja keskiarvoja.

Kysyn ihan mielenkiinnosta, koska arvonmääritysmenetelmät kiinnostavat.

Pahoittelut, jos tämä on jo selitetty jossain. Ei osunut silmään.

2 tykkäystä

Vähän epätarkasti muotoilin, ei toki ihan pelkästään millään yhdellä kertoimella. Tämä on avattu raportissa:

Arvostuksen yhteenveto - Vähennä

Nykyisellä tulostasolla Stockmannin arvostus on edullinen, mutta arviollamme Stockmannin normaalista, nykyistä alemmasta tulostasosta arvostus on neutraali. Stockmann ei maksane lähivuosina osinkona ja sen kassavirrat tulevat olemaan selvästi negatiiviset tulevan kahden vuoden aikana. Näin ollen arvioimme lähivuosien tuotto-odotuksen jäävän 0-5 %:n haarukkaan. Keskipitkällä aikavälillä uskomme Stockmannin pystyvän 5-7 %:n pääoman tuottoihin ja 8-10 %

vapaan kassavirran tuottoon. Tämän yhtiö pystyisi maksamaan myös osinkona ulos pidemmällä aikavälillä. Sekä lähivuosien että keskipitkän aikavälin tuottopotentiaali jää siis alle 10 %:n tuottovaatimuksemme. Tämän takia suosituksemme osakkeelle on vähennä. Osien summa ja DCF-mallin indikoimat arvot ovat selvästi nykykurssia korkeammalla. Ne kuitenkin olettavat tavaratalojen kääntyvän jossain vaiheessa kassavirtapositiiviksi, joka on mielestämme vielä hyvin epävarmaa ja joka tapauksessa vuosien päässä.

18 tykkäystä

(Rakentavaa) Kritiikkiä tavoitehintojen lyhytnäköisyydestä

Mielestäni 12kk on liian lyhyt aikajänne osakemarkkinoilla minkään tavoitehinnan asettamiselle.

Lyhyellä aikavälillä voi tulla vastaan monta muuttujaa, jotka pyöräyttävät ennustettavat numerot päälaelleen. Itsellä tulee mieleen lukiessa pelkästään analyytikoiden tavoitehintoja, että osakemarkkinat ovat yksi iso kasino, jossa 3kk välein voidaan pyöräyttää mielipidettä puolelta toiselle yhtiön suhteen ja jos ei muuta leikata tai nostaa tavoitehintoja hyvinkin merkittävillä muutoksilla. Muuttuuko sitten yhtiön oikea ns. Sisäinen arvo samaa tahtia. Epäilen sitä suuresti.

Yksi paradoksi on mielestäni se, että jos ennusteet ovat lyhyelle 12kk aikajänteelle eikö silloin pitäisi juuri myös ennustaa ulkoisia muuttujia. Silti yksittäisen yhtiön tavoitehinnan leikkausta saatetaan perustella sillä, että ”tämä tavoitehinnan lasku myös heijastaa nykyistä korkeampaa korkotasoa” . Mielestäni hyvin ristiriitaista jos ajattelee tavoitehinnan aikaa jonka olisi pitänyt nähdä myös tuo, koska analyytikko halusi nimenomaan pelata lyhyttä aikaväliä, mutta epäonnistui näkemään arvoon isosti vaikuttavan muuttujan.

Kuitenkin ulkoiset muuttujat ovat mielestäni isoin asia, jotka liikuttavat osakkeita lyhyellä aikavälillä.

Sitten seuraa ehkä vähän vaikeammin selitettävä osio. Osakemarkkinat yleensä hinnoittelevat yhtiöiden näkymiä jo 6-12kk eteenpäin. Toki markkinapaniikkien aikaan tuo aikajänne saattaa supistua olemattomiin. Siten analyytikolle ei riitä se, että hän näkee minkälaisessa tuloskunnossa yhtiö on vuoden päästä. Tärkeämpää olisi oikeastaan nähdä mitä markkinat ajattelevat yhtiön tulevasta tuloskunnosta vuoden päästä. Sehän määrittää paljon myös missä yhtiön osakekurssi makaa. Ei riitä, että ennustaa esim Outokummun tuloksen vuoden päähän, koska näkymät voivat olla aivan erinäköiset parhaimmankin tuloksen jälkeen, joka taas määrittää hintatasoa. Onko tämän huomioiva ennustaminen vaikeaa? Mielestäni se on mahdotonta.

Näkikö moni analyytikko vuosi sitten esim. miten Harvian tuloksen näkymät sulaa vuoden aikana kuin jäätelö kesähelteellä?

Itse lähtisin siitä, että jos asettaa yhtiölle tavoitehinnan niin tekee sen vähintään esim. 5v päähän ja jäädyttää sen siihen asti. Silloin yrityskohtaisesta analyysista alkaa olemaan kovastikin hyötyä. Varsinkin jos suosituksen suunta on oikea suhteessa yrityksen tuloskuntoon. Moni varmasti ajattelee, että ei niin pitkälle voi nähdä, mutta se pakottaa ajattelemaan vähän eri tavalla. Ottaa pidemmän aikajänteen niin markkinoiden kohina korvissa on yllättävän paljon hiljaisempi. Silloin aikaa jää miettiä miten tämä yritys pärjää esim. kilpailuetujen näkökulmasta muita yhtiöitä vastaan. Mielestäni pidemmän aikavälin ajattelu pakottaa valitsemaan yhtiöitä joiden tuloksen itseasiassa pystyy ennustamaan kohtuullisella varmuudella. Tämä on ainakin itselle sitä sijoittamisen kovinta ydintä. Tekee sijoittamisesta vähän tylsempää hektisyyden leikkaantumisen vuoksi. Mikä ei välttämättä palvele kaikkia markkinoilla toimivia osapuolia. Hyvä analyysi tarvitsee perään vain kaksi suositusta: osta ja pidä.

Peter Lynch tuli tunnetuksi voittamalla markkinat isolla marginaalilla. Hän alleviivasi sitä kuinka hyvillä ideoilla menee yleensä aikaa ennen kuin ne alkavat toimimaan markkinoilla.

”The typical big winner in the Lynch portfolio generally takes three to ten years to play out.”

Miten analyytikot kuvittelevat ennustavansa vuodessa missä yhtiön arvon tulisi olla kun parhailla sijoittajille siihen menee 3-10 kertaa enemmän aikaa. En usko, että kukaan on niin fiksu, että osakemarkkinoiden aika muuttujaa voi huijata.

Ajattelen, että Inderes on moderni ja ketterä toimija, joka itsekin järjestää roast tyylisiä haastoja yrityksille. Siten kestää tämän tuolien käännön toisinpäin ja eriävät mielipiteet markkinoilla liittyen tähän asiaan. Omaa päätä on hyvin vaikea saada tämän asian tiimoilta käännettyä, mutta ajattelin tämä ehkä kirvoittaa vähän ajatuksia tai keskustelua ![]()

31 tykkäystä

Hyvä viesti @WidemoatInvesting ! Olen täysin samaa mieltä ja välillä tätä keskustelua täällä on käytykin, mm. minä olen yrittänyt keskustelua herättää pariin otteeseen ja tivannut vastauksia ![]() Ei tämä nykyinen tapa 12kk tavoitehinnalla aidolla tavalla palvele pitkäjänteisiä sijoittajia, vaikka kuinka muistutettaisiin analyysin tekstiosiossa sijaitsevasta “pihvistä” ja että tavoitehinta on toissijainen tai täysin vähäpätöinen asia.

Ei tämä nykyinen tapa 12kk tavoitehinnalla aidolla tavalla palvele pitkäjänteisiä sijoittajia, vaikka kuinka muistutettaisiin analyysin tekstiosiossa sijaitsevasta “pihvistä” ja että tavoitehinta on toissijainen tai täysin vähäpätöinen asia.

Jos et halua ennustaa makroa, niin suosituksen/tavoitehinnan on PAKKO reflektoida pidempää aikaväliä. Tunnustamalla se että osakeanalyysi kurssihintoineen ei ole kovinkaan absoluuttisen tarkkaa hommaa, niin olisi täysin fine siirtyä lähinnä sanallisiin suosituksiin. Tai jos halutaan antaa jotain numeraalisia arvoja, niin sitten annettaisiin ennemmin näitä “fair value” -haarukoita eri oletuksien tapahtuessa. Minun ehdottama tapa oli antaa sanallinen suositus suhteessa keskimääräiseen markkinaperformanssiin: alituottoa, “indeksituottoa” vai ylituottoa pitkällä (= vuosien) horisontilla saatavilla tämän hetkisellä hinnalla. En oikein ikinä tähänkään vastausta saanut. Ymmärrän kyllä että keskivertoihminen haluaa helppoutta ja jonkun numeron johon tukeutua, mutta yhtälö on mahdotonta ratkaista.

Varmasti tässä on takana ne klassiset historialliset syyt, analyytikkoja on aina vertailtu tällaisilla vanhanaikaisilla mittareilla ja nämä on tärkeitä mittareita analyytikkojen omallakin urapolulla. Toivoisin kuitenkin todella, että tämä 12kk horisontti heitettäisiin jo romukoppaan. Mielenkiinnolla odotan mitä @Sauli_Vilen @Antti_Viljakainen keksivät tämän osalta, käsittääkseni nyt keväällä ottavat asian tarkempaan pohdintaan ![]()

31 tykkäystä

Hivenen opponoisin vaikka ei tässä lopulta taida olla isosta erosta itse asiassa:

Mielestäni tässä on kaksi asiaa mitä voisi olla hyvä tarkastella:

- Mahdollinen osakkeen aliarvostuksen tunnistaminen ja sen hyödyntäminen. Tämä palvelee sekä treidaajia että pidemmän aikavälin sijoittajia. Esimerkkinä (huono - tiedostan) voisi vaikka sanoa vaikka fyysisiä assetteja omistava yhtiö, jolla ei kasvua ja P/B<0.7. Eli tuossahan on selkeä paikka hakea lyhyenkin aikavälin tuottoa. → Lyhyen aikavälin suosituksella voi siis olla hyvinkin paljon arvoa.

- Toinen sitten on pidemmän välin potentiaali. Mutta tässäkin etenkin kasvuyhtiöillä yleinen korkotaso vaikuttaa vahvasti sijoituspotentiaaliin ja siten väistämättä vaatisi myös makron ennustamista jollain tasolla. Tästähän on nyt pitkälti ollut kysymys viimeisen vuoden aikana. Lisättynä suhdanne heilahtelulla (jossain määrin kaikki yhtiöt ovat syklisiä).

Tuo 1. tavallaan puolustaa tuota 12kk näkymää (tosin eihän se arvo silti välttämättä pörssissä purkaudu vielä noin nopeasti). Ja sitten tuo 2. ei tule yhtään sen vakaammaksi aikaväliä pidentämällä, vaan ongelma tavallaan pahenee (useita tekijöitä jotka voivat mennä pieleen, alkaen vaikka siitä riskittömästä korosta, toki moni muukin olettamus muuttu epävarmemmaksi kuten vaikka asiakkaiden tarpeet).

Varmaan paljon muutakin mietittävää, mutta lopulta hyvä muistaa tässä olevan kyse ei sen enempää eikä vähempää kuin tulevaisuuden ennustamisesta. Eli väistämättä osa ennusteista menee huti (ja pahastikin). Oleellisempaa tämän palvelun arvon kannalta on nostaako tämä toistojen kasvaessa onnistumisen todennäköisyyttä? Eli vaikka yhden firman kohdalla yhden vuoden meneminen pieleen ei ole niin vakavaa, jos 9 muuta menee ihan nappiin. Suurin onnistumisen todennäköisyys tulee kuitenkin portfolio tasolla, eli osuuko Osto suositukset vaikkapa 90% todennäköisyydellä vuodesta toiseen oikein?

Kenties yksi parantamisen mahdollisuus voisi olla nimenomaan tässä koko suositusavaruuden osumis-% ilmoittamisessa? Ja yhtälaisesti MYY suositusten ei ainakaan tulisi johtaa huomattavaan kurssi nousuun (parilla lyhyehköllä aikaikkunalla). Hassu juttu muuten että vähemmän näkynyt kritiikkiä noista Myy suositusten mahdollisista pieleen menoista…

Tässä varmasti ollaan sijoittamisen ytimessä ja Buffett esimerkkinä on sanonut, että sijoittajat yleisesti ennustavat liian lyhyestä aikasarjoista. Mikään pörssiyhtiö ei varmaan julkaise vertailulukuja viiden vuoden taakse. Samalla väittäisin. että Inden raporteista löytyy Fairvalue ja kasvu odotukset/ tuloskasvu oletukset ja ne ladattavissa exeliin. Ei siihen kovin kummoista laskentaa tarvitse rakentaa, että saa sen fair valuen ja olettaa hinnan olevan siellä oäin niin voi laskea tuoton.

No sieltä löytyisi sitten joku osake kärkeen, jos nuo olisi valmiiksi laskettuna ja väittäisin, että sijoittajat ovat kymmeniä kertoja nyreissään, kun oma lappu ottaa syystä tai toisesta pataan. Suomessa on paljon syklisiä yrityksiä, jotka heiluvat paljon. Kukan ei osta osaketta, jos uskoo sen laskevan. Ottamalla tästä vuoden taaksepäin, kukaan ei osannut odottaa, että Venäjä hyökkää Ukrainaan. Se muutti joka tapauksessa esimerkkinä Fortumin, Nokian Renkaiden ja Nesteen bisnestä merkittävästi. Sitä kautta tuottoa verratuna indeksiin ja itse indeksiä. Minusta Inderes on melkoisen aidolla tavalla oikealla rahalla rakentanut maalisalkun yhtiöistä joihin uskoo ja päivittää ja raportoi siitä aika ajoin. Edelliseen verrattavissa Inderes myi Fortumin erinomaisen hyvää aikaan. Harvia ostokin vaikuttaa melkoisen hyvältä ajoitukselta tätä kirjoittaessa. Minusta niitä sanallisia suosituksia on olemassa. Toivon itse ainakin, että tavoitehintaviihde säilytetään. Kiva niitä väliin napsutella ja katsella.

3 tykkäystä

Erittäin tärkeä postaus. Itseäni ei kiinnosta suositus eikä tavoitehinta, eikä minulla siksi ole hajuakaan niistä. Sen sijaan minua kiinnostaa ennuste yhtiön liiketoiminnan kehittymisestä, joten olisi suotavaa että ennuste todella kuvastaa analyytikon omaa käsitystä tulevaisuudesta.

2 tykkäystä

@Petri_Gostowski @Juha_Kinnunen tai @Antti_Viljakainen olisi mukava kuulla kommentti tällaisesta ajatuksesta kvantitatiiviseen osakepoimintaan:

Verrataan yritysten tunnuslukuja markkinoiden keskilukuun capm-markkinamallilla. Otetaan tunnusluvut kuten liikevaihto, ebit, omavaraisuusaste, vapaa kassavirta/korollinen vpo, roic… ja lasketaan yritykselle jokaisen tunnusluvun perusteella alfa ja beta. Jos esim. yrityksen liikevaihto seuraa täsmälleen “markkinaportfolion” liikevaihtoa, se saa liikevaihdolle alfaksi nolla ja betaksi yksi. Koska luvut saa vain kvartaaleittain, havainnot jää tietysti melko vähäisiksi, mitä voi koittaa parantaa niputtamalla useita lähes samaa asiaa indikoivia lukuja yhteen. Mutta luulisi että ainakin pitkään toimineista yrityksistä voisi saada irti jotain suuntaviivoja. Varsinkin positiivista alfaa generoivista yhtiöistä olisi kiinnostavaa rakentaa salkkua, mutta tietyissä tilanteissa betakin maistuu. Jos tällaista ryhtyy tutkimaan, voisi testata toimiiko malli paremmin muutosnopeudella.

2 tykkäystä

Toistan täällä aika ajoin itseäni, mutta palaan aina ajattelemaan:

Miksi Inderes altistaa itsensä makroympäristön ja sijoittajien sentimentin muutoksille?

Selkeä ratkaisu olisi antaa “0kk tavoitehinta” eli tuttavallisemmin fair value. Sillä analyytikko viestii, millä hinnalla nykytiedoin ja tämän päivän makroympäristössä olisi valmis osaketta ostamaan. Tämän lisäksi voisi antaa vielä sanallisen suosituksen, joka ottaa kantaa esim. siihen, että vaikka osakkeen fair value olisikin nykykurssia 20% korkeampi, ei analyytikko usko näköpiirissä (esim. 3v aikajänteellä) olevan minkäänlaista tietä tämän aliarvostuksen purkautumiselle markkinahinnoittelussa → Pidä tai vastaava?

Ainakin teoriassa “tavoitehintojen” pitäisi muuttua silloin kohtalaisen stabiileiksi ja muuttua vain jos makroympäristö muuttuu merkittävästi (esim. korkokäyrä nousee 3 %-yksikköä) tai yhtiön uutisvirran / taloudellisen raportoinnin myötä.

EDIT: Jos sitten vielä erikseen halutaan antaa jotain suosituksia jollekin aikajänteelle, voidaan selkeitä aliarvostuksia joille nähdään katalyytti arvostuksen korjautumiselle ruveta julkaisemaan vaikka “sijoitusideoina” erillisenä analyyseistä?

6 tykkäystä

Sinänsä kysyt hyvään ajankohtaan, että tuossa just hiljattain harmittelin, kun ei näitä teoreettisempia kvantitatiivisia malleja ole hetkeen tullut pohdittua, kun tämä työ on aika paljon käytännönläheisempää. Joskus vielä koulussa ollessani nämä kiinnostivat ja tuli enemmänkin perehdyttyä näihin malleihin ja erilaisiin kvanttistrategioihin.

Näistä samoista selityksistä johtuen en osaa tuohon nyt tältä istumalta ottaa kantaa, mutta pohdin asiaan kun kerkeän ja palaan tähän. ![]()

3 tykkäystä

Fair value analyysi, jossa perustellaan yrityksen kasvun ja kannattavuuden kehitys 10+ vuotta eteenpäin, on hyvä pohja sijoittamiselle.

Yrityksen kehityksen arviointi 1-3 vuotta eteenpäin on riittämätön, jos haluaa turvamarginaalia.

Jos analyysi perustelee kasvun ja kannattavuuden kehityksen, niin silloin lukija voi itse verrata perusteluja omaan näkemykseensä ja arvioida, millaisia riskejä esitettyyn sisältyy.

Kysymys: Miksi Inderesin(ja varmaan muidenkin analyysitalojen) analyytikot käyttää monikon ensimmäistä persoonaa kommentoidessaan yhtiön arvostusta vaikka yhtiötä seuraisi vain yksi analyytiko?

“Näemmä yhtiön arvostuksen olevan tällä hetkellä…”

vs

“Näen yhtiön arvostuksen olevan tällä hetkellä…”

5 tykkäystä

Moro @Juha_Kinnunen

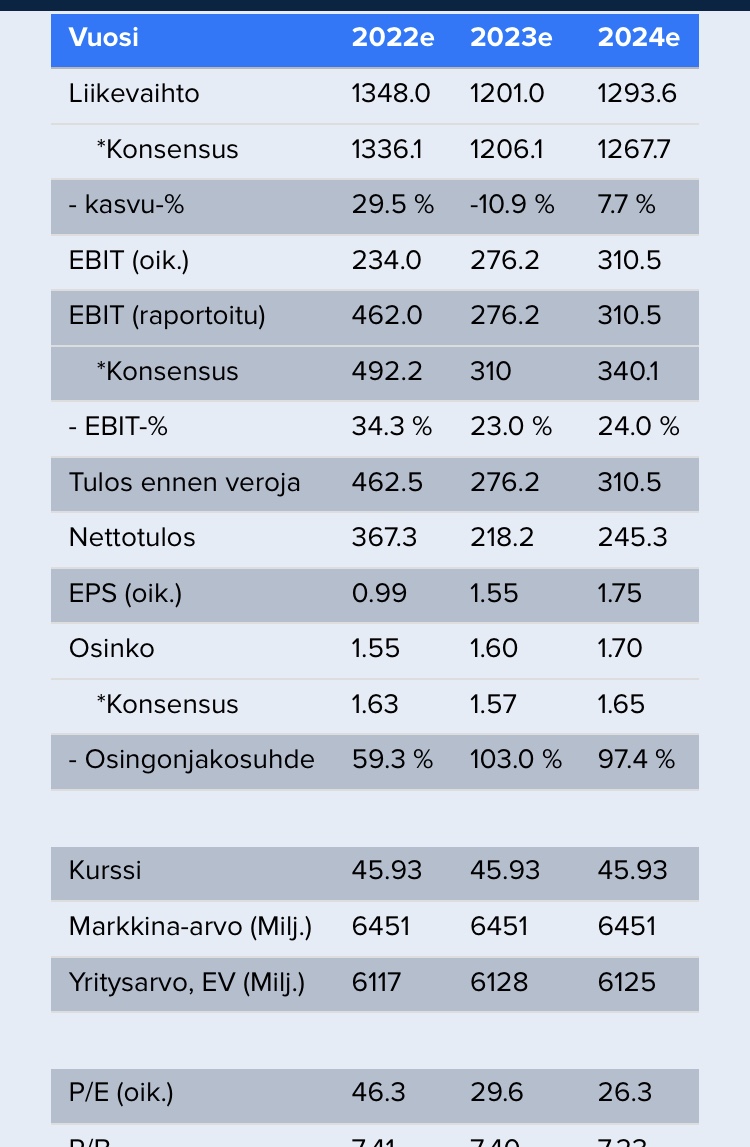

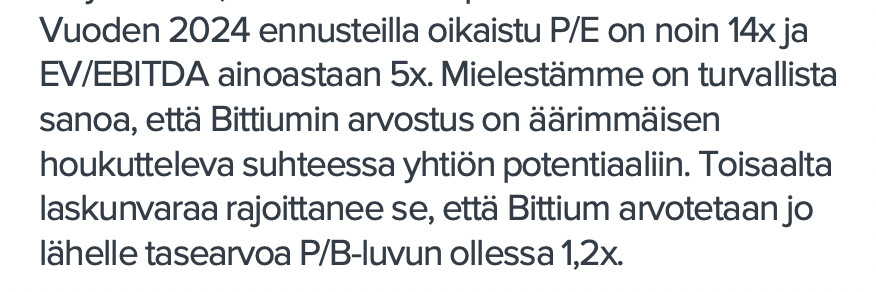

Ottamatta nyt kantaa, että mikä Bittiumin suositus pitäisi olla, niin kertoisitteko kuitenkin miksi se ei ole Teidän mielestänne Osta keissi?

Luin tuon Teidän tuoreen raporttinne ja jäi mietityttämään, että epäilettekö omia ennusteitanne vai liittyykö tähän jokin suosituspoliittinen asia mitä en tiedosta?

Vuoden 2025 ennusteillanne toki vielä tuostakin paljon houkuttelevampi…

6 tykkäystä

Tiivistettynä: Kyllä epäilen. Kuten tietenkin kaikkien tulevaisuutta ennustavien toki kannattaisi, mutta Bittiumin kohdalla epäilykseni ovat merkittävästi normaalia suuremmat. Historian painolastia ja mielestäni puutteelliset askelmerkit tulosparannukseen. Riskejä siitä, milloin volyymit alkaa.

Tämä ei ole suosituspoliittinen asia sinänsä, mutta itse annan osta-suosituksia mielelläni silloin, kun arvioin myös ajoituksen olevan suotuisa. Bittiumin Q1-tulos tulee ilmeisesti olemaan surkea, eikä tuosta loppuvuodestakaan vielä varmuutta ole komponenttipulan vaivatessa edelleen. Näin ollen tässä ei välttämättä ole mikään “kiire” kyytiin, vaikka vuoden 2024 kertoimet näyttäisi miltä. Samalla olen kyllä varsin vakuuttunut, että riski/tuotto-suhde on selvästi vinoutunut positiiviselle puolelle, joten lisäillä voi kaikessa rauhassa.

Raportissa näitä ajatuksia on kyllä avattu astetta sivistyneemmin.

27 tykkäystä