Tuo menee karkeasti noin. Ulkomuistista sanon, että meillä malli huomioi vielä karkaus päivät päivien lukumäärän laskennassa, joten pientä desimaalien eroa tulee varmaan, mutta 9,4:llä pitäis päästä aika lähelle

15 tykkäystä

Hei Antti,

Kiitos jo tässä vaiheessa sinulle ja muille analyytikoille hyvistä vastauksista moniin kysymyksiin, jotka minuakin aloittelevana dcf harjoittajana on kiinnostanut.

Itseänikin on kiinnostanut tapanne määrittää diskonttokorko.

Mielestänne maalaisjärkimalli (0.75-1.5) betan määrittämiseen oman näkemyksen perusteella oli hyvin perusteltu. En itsekään pidä tavasta päätellä betaa historiallisista liikkeistä markkinaan verrattuna.

Sain jo myös hyvän käsityksen, että te olette kiinnittäneet suhteellisen stabiileiksi olioiksi riskittömän koron ja markkinariskipreemion. Itse koitan näitä vielä oppimielessä päivitellä parhaani mukaan, mutta voi olla, että ajansaatossa päädyn vastaaviin ratkaisuihin kuin tekin.

Itseä jäi vielä kiinnostamaan, miten maariskipreemion määritätte? Tämä kuitenkin betan lisäksi ainoa selkeästi dynaamisempi osa ja erityisen kiinnostava parametri nyt kun analyysin piirin alkaa tulemaan yhtiöitä useista eri maista. Itse olen käyttänyt surutta aswath damodaranin säännöllisesti julkaisemaa dataa tähän, mutta onkohan teillä ainakin suomen maariskin päättelyyn toisenlainen keino/lähde?

Ystävällisin terveisin

Viljo Lehtinen

11 tykkäystä

Kiitos analyyseistänne!

Yhtenä toiveena analyysien verrokkisivulle, on sarakkeet seuraaville; 1. Verrokkiyritysten tuloskasvu-% (esim. 2022e->2023e) ja 2. PEG-luku.

Vertaileminen nopeutuisi siten erittäin paljon, ainakin omassa käytössäni. Esimerkiksi vertaamalla verrokkien mediaani Peg-lukua yrityksen vastaavaan. Tai saisin oleellisen tiedon myös, jos kaksi edellä mainittua lukua kerrottaisiin jossain kohtaa raporttia.

12 tykkäystä

Maariskipreemio on meidän ajattelussa jää analyytikon harkinnan varaan ja on siten betan sisällä. Sen systemaattisempaa dataa tämänkään parametrin osalta meillä ei ole käytössä vaan sama maalaisjärkimalli on tältäkin osin käytössä.

Kiitoksia ehdotuksesta! Lisäsin tämän kehitysehdotusten listallemme. Muutoksia en kuitenkaan lupaa ja haasteena voi olla, että puhtaasti lukujen vertailu ilman laadullisten tekijöiden ja ennusteiden taustaoletusten arviointia voi johtaa sijoittajia myös harhaan. @Petri_Gostowski käy kuitenkin asian aikanaan läpi ja päättää jatkoaskelista.

7 tykkäystä

@Karibu ja @SMN-H esittivät rakentavia ehdotuksia Inderesille ![]() Ping @Sauli_Vilen, @Antti_Viljakainen, @Petri_Gostowski

Ping @Sauli_Vilen, @Antti_Viljakainen, @Petri_Gostowski

4 tykkäystä

Kiitos koonnista ja ehdotuksista.

Jos ymmärsin oikein, niin tuossa ehdotetaan mekaanista laskentaa nimenomaan yhtiön ohjeistuksen pohjalta. Äkkiseltään tulee mieleen sellainen haaste, että hyvin iso joukko yhtiöitä ei ohjeista tulevaa lainkaan tai ainakaan esim koko seuraavaa vuotta. Esimerkiksi esillä ollut Tecnotree lukeutuu näihin. Jos halutaan katsoa faktojen pohjalta, niin pitää kattoa toteutuneita lukuja, koska kaikki muukin (myös yhtiöltä) on ennuste. Yhtiösivuilta ja raporteista myös näkee arvostuksen toteutuneilla luvuilla. Monesti nämä eivät kerro totuutta tulevasta, joka taas pitkälti määrittää yhtiön arvon.

Käydään näitä täälläkin esillä olleita ehdotuksia vielä porukalla kootusti läpi. Nämä tulivat äkkiseltään mieleen, kun luin ehdotuksen.

7 tykkäystä

Ei ole olemassa mitään matemaattista oikeaa hintaa. Jokainen arvio perustuu jonkinlaisiin oletuksiin olkoot se sitten tulevaisuuden kasvuvauhti tai tuottovaatimus.

Jos haluaa osakkeita itse poimia niin oletettavasti uskoo ainakin jonkinasteiseen markkinoiden tehottomuuteen. Tällöin hyväksyy ja myös erittäin kovasti toivoo, että hinta heiluisi irrationaalisesti myös alaspäin. Tältä ei suojaa minkäänlaiseen matemaattinen malli. Sama psykologia joka nyt aiheuttaa epätoivoa tuottaa fomoa kurssinousussa. Sama psykologia joka laskussa toivoo matemaattista mallia tappioilta suojautumiseen kokee negatiivisia tunteita kun nousu jatkuu irrationaalisen pitkään ja itse on hypännyt pois aivan liian aikaisin. Jos jonkinlaista etua kaipaa niin se ei löydy uudenlaisesta matemaattisesta mallista.

11 tykkäystä

Pientä päivitystä meidän suosituspolitiikan muutoskeskusteluun. Käytiin tällä viikolla koko tiimin kanssa aiheesta keskustelu ja suurin osa tiimistä oli sitä mieltä, että muutosta tarvittaisiin, jotta politiikka palvelisi sijoittajia mahdollisimman hyvin. Samalla saatiin myös paljon hyvä ideoita, joita pyörittelemme ja jalostamme lisää pienemmällä piirillä. Ennen mahdollisten muutosten päättämistä toki käymme koko tiimin kanssa asiaa läpi. Pyydämme palautetta myös valikoidulta joukolta yhteisöä, jotta viemme varmasti politiikkaa sijoittajaperspektiivistä oikeaan suuntaan ja tietty mallia pitäisi varmaan taustalla hieman käytännössäkin testailla ennen julkaisua. Näin ollen tämän vuoden puolella mitään muutoksia ei saada vielä valmiiksi vaan asia lienee ajankohtainen ensi vuoden H1:llä.

51 tykkäystä

Miten valikoitte tuon valikoidun joukon yhteisön jäseniä? Kysyn koska yritän ymmärtää miten tämä yhteisöllisyys toimii. Onko olemassa ns. sisäpiiri ja miten ihmiset sinne ovat päätyneet?

9 tykkäystä

Hyvä ja täysin aiheellinen kysymys. Ei rehellisesti sanottuna päästy vielä niin pitkälle etenemään prosessissa, että tätä olisi edes kunnolla mietitty. Ainoastaan sen verran aihetta sivuttiin, että mielellään palautetta/kommentteja/opponointia haettaisiin muutenkin kuin avoimessa nettikeskustelussa, minkä takia osallistujamäärä ei käytännön syistä välttämättä voi olla mallia kaikki halukkaat. Kehitysehdotuksia ja ideoita otamme toki mielellään edelleen vastaan kaikilta ja niitä voi laittaa esimerkiksi tähän ketjuun. Sanavalinta edellisessä viestissä oli kuitenkin erittäin huono.

Alustavasti arvelisin, että vapaaehtoispohjalta ja nopeimmat ensin periaatteella saadaan riittävä määrä näkemystä, mutta palataan tähän, kun asia alkaa olla ajankohtaisempi. Ei ole olemassa mitään sisäpiiriä, jonka mielipiteet huomioiden mahdolliset muutokset suhmuroitaisiin kasaan.

23 tykkäystä

“Intrinsic value” olisi hyvä tavoite analyyseihin

- Siinä joutuu ottamaan kantaa kasvun ja kannattavuuden pitkän ajan kehitykseen

- Kasvun osalta taustalla olevat tekijät ovat markkinan kasvu, markkinaosuuden muutokset ja mahdolliset yrityskaupat. Yrityskauppojenkin osalta voi ennusteeseen lisätä oletuksen, jos ne ovat osa strategiaa ja yritykseltä löytyy näyttöjä niistä. Kasvun osalta aikajänne voisi olla suuruusluokkaa 10 vuotta. Aika voi tuntua pitkältä, mutta jos sijoittaa hinnan ja arvon väliseen eroon, niin arvo perustuu aina pitkän ajan kehitykseen

- Kannattavuuteen vaikuttavat mm. toimialan muutokset, yrityksen kilpailuedut ja yrityksen tehokkuuden suhteelliset muutokset

- Jos analyysi sisältää edellä mainitut tekijät perusteluineen, niin silloin lukija voi miettiä onko samaa mieltä ja tehdä sillä perusteella sijoituspäätöksen

9 tykkäystä

Kuinka merkittävissä määrin inderesin tavoitehinnat pohjautuu dcf laskentoihin?

Miksi kysyn tätä johtuu siitä, että diskonttokorko on monestakin suuntaa kovassa paineessa ja vaikuttaa merkittävästi dcf laskennan tuottamaan arvoon.

Vaikutukset näkyvät ainakin seuraavissa elementeissä:

-

Riskitön korko kasvaa korkojen nousun myötä. Tämä olikin teillä muistaakseni jo kuitenkin asetettu kolmen prosentin tasolle eli ei ainakaan vielä tämän osalta huolta.

-

Markkinariskipreemiot on nousussa myös. Tämän osalta olette indikoineet, että markkinariskipreemio on analyyseissänne aika kiinteä olii. Mielestäni tässä piilee riski. Damodaranin viime aikaisissa blogeissa on kerrottu hyvin, miten erp on lähtenyt nopeaan kasvuun viime kuukausina ja noussut vuoden sisällä noin 4,5 pinnasta kuuden prosentin hujakoille.

-

Maariskipreemiot on kasvussa. Erot eri eu maiden maariskeissä on kasvussa. Tämä näkyy valtioiden korkospreadin kasvuna ja ero esimerkiksi suomen ja saksan kymppivuotisen bondin välillä on jo 0,7%, kun aiemmin ero oli huomattavasti pienempi.

Nyt kysynkin, että näettekö päivitystarvetta dcf laskentojen taustaoletuksissa? Ja tuleeko mahdollinen muutos heijastumaan tavoitehintoihin?

Kysymys pohdituttaa sillä inderesin koko yrityshistorian ajan olemme eläneet matalien korkojen ja matalan inflaation aikaa. Onko asiaa siis välttämättä ajansaatossa vakavasti jouduttu pohtimaan?

Pingaus sinulle @Antti_Viljakainen, mutta muutkin voivat toki vastata.

9 tykkäystä

2% on jo ollut pitkään. Matalalla riskittömällä korolla ei sinänsä taida olla tällä hetkellä mitään merkitystä, koska analyytikko heittää loput arvot niin että WACC saadaan halutun suuruiseksi ja oman pääoman arvo mieluiseksi.

15 tykkäystä

Tapauskohtaista. Sisäisen kirjanpitomme mukaan DCF on yleensä toiseksi tai kolmanneksi tärkein arvonmääritysmenetelmä. Painotus on myös analyytikon päätäntävallassa. Mitään kiveenhakattua sääntöä ei ole, että tavoitehinnan ja DCF:n pitäisi olla linjassa keskenään. Toki aika hyvät perusteet pitää olla, jotta DCF:n yläpuolella suositus voisi olla positiivinen tai vastaavasti 100 %:n nousuvara ei riittäisi positiiviseen suositukseen.

Riskitön korko on 2,00 % ja markkinariskipreemio 4,75 %. Kuten monesti on käyty läpi meillä kiinnostuksen kohteena on WACC-% ja CoE-% eikä niinkään yksittäiset parametrit. Näin ollen analyytikolle jää laaja vapaus asettaa parametrit niin, että ne kuvaavat osakkeen tilanteen mukaista markkinatuottovaatimusta.

Juhan mielestäni mainio kirjoitus DCF:stä avaa meidän ajattelua DCF:stä laajemmin. Se on luettavissa täältä.

15 tykkäystä

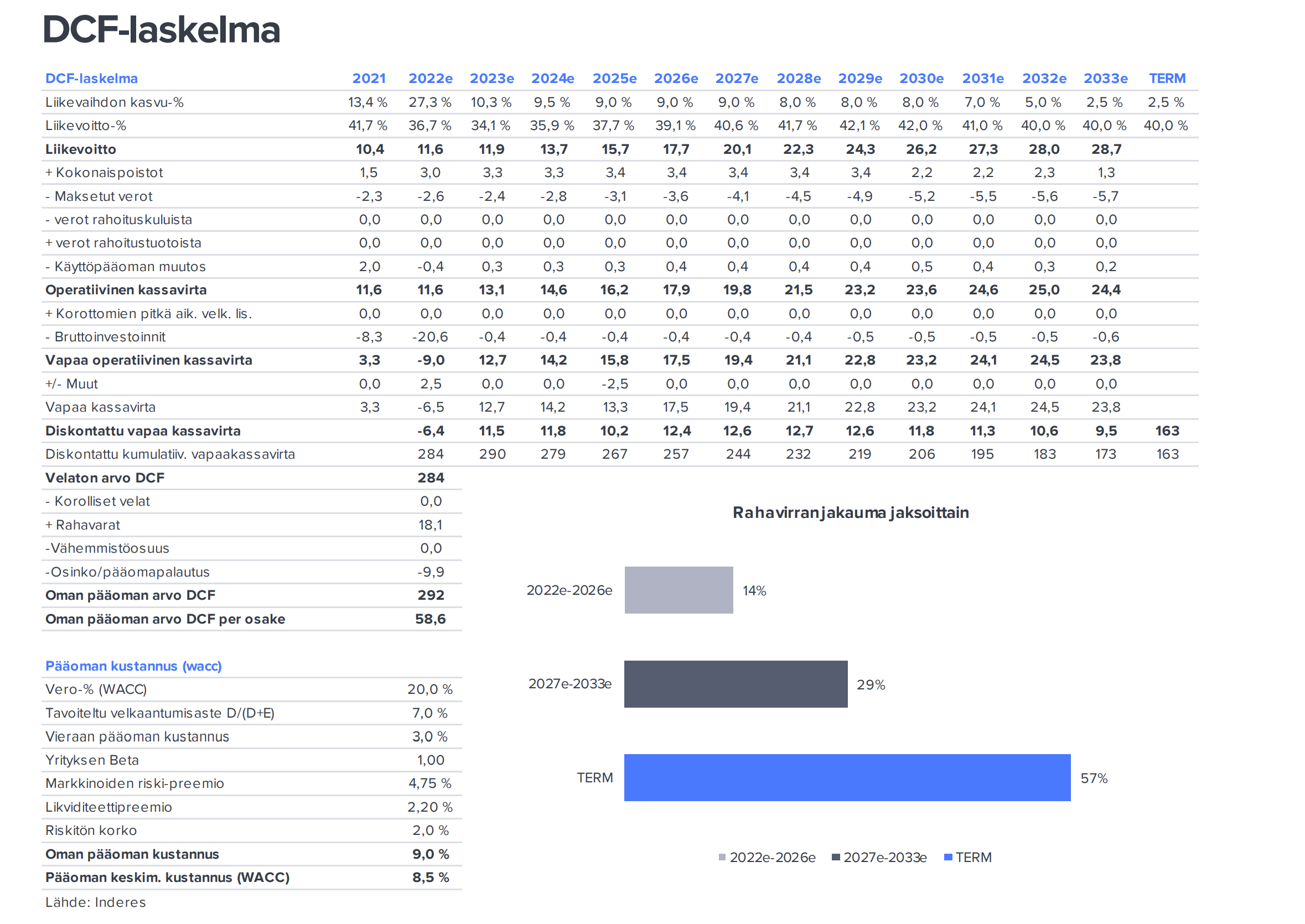

DCF-laskelmista puheenollen, viimeisimmissä analyyseissä on ihan loistavana uudistuksena lisätty liikevaihdon kasvu ja EBIT-% laskelmiin. Koko analyysitiimille iso hatunnosto tästä, kohdennetaan se nyt meidän pääanalyytikoille @Antti_Viljakainen ja @Petri_Gostowski ![]()

![]() (esimerkki on tämän päivän Admicomin yhtiöraportista)

(esimerkki on tämän päivän Admicomin yhtiöraportista)

44 tykkäystä

Milloinkas Inderesin käyttämä riskitön korko nousee 2%:sta? @Antti_Viljakainen @Sauli_Vilen

8 tykkäystä

Luen pääanalyytikoiden ja Saulin ajatuksia ja vastaan, että riskitöntä korkoa nostetaan hyvin harvoin, mutta tarvittaessa kun muutokseen on riittävän selkeät perusteet. Toisaalta riskittömän koron muutos ei isossa kuvassa aiheuta muutoksia esimerkiksi tavoitehintoihin, yhtiökohtaisia eroja toki voi olla paljonkin (riippuen jokaisen omasta katsontakulmasta). Menikö about oikein @Antti_Viljakainen, @Petri_Gostowski, @Sauli_Vilen? ![]()

6 tykkäystä

Analyysit ovat usein erittäin hyviä, ethän keskity liikaa tavoitehintaan tai suositukseen? Nämä kuitenkin ovat sen verran herkkiä markkinaympäristön muutoksille, että ne ovat nykyhetkessä yhtä tyhjän kanssa. Tärkeämpää on ymmärtää yritystä kokonaisuutena ja siihen analyysit ovat kyllä olleet loistavia apuvälineitä hintaansa nähden.

Edit: toimiikohan linkitykseni?

4 tykkäystä

Teen itse omat päätökset ostamisista ilman, että tavoitehinta tähän vaikuttaa. Annoin kuitenkin kritiikkiä Qt:sta negarin jälkeen ja silloin ei ollut yhtiössä mitään negatiivista Inderesin mukaan. Nyt kaksi kuukautta myöhemmin sitä kritiikkiä löytyi ja paljonkin.

3 tykkäystä

Eikö suositus (osta, lisää, vähennä, myy) perustu tuotto-odotukseen? Ja eikö tuotto-odotus ole jollakin aikävälillä tavoitehinta?

Miksi katsoa suositusta jos ei ole mitään mihin sitä verrata?