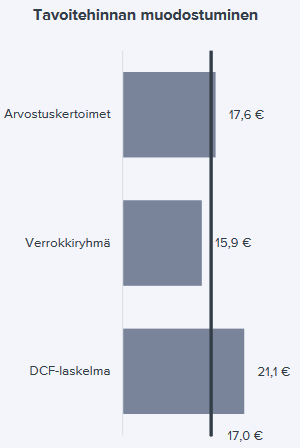

Viafinin analyyseissa on ollut ainakin viime aikoina tällainen kuvallinen esitys tavoitehinnan muodostumisesta. Voisiko saada jatkossa saman kaikkiin analyyseihin ![]() Tämä auttaa hahmottamaan tilannetta. Muutenkin @Olli_Koponen:n raportti ja sanallinen esitys tavoitehinnan määräytymisestä on timanttia. Kiitos

Tämä auttaa hahmottamaan tilannetta. Muutenkin @Olli_Koponen:n raportti ja sanallinen esitys tavoitehinnan määräytymisestä on timanttia. Kiitos ![]()

19 tykkäystä

DCF-mallin riskitön korko ja markkinariskipreemio ovat meillä stabiileja komponentteja. Jälkimmäinen on pysynyt vakiona niin kauan kuin olen talossa ollut. Riskitöntä korkoa pudotimme (ulkomuistista) syksyllä 2020 1-%yksiköllä nykyiselle tasolle 2,0 %:iin. Joten on etiäinen, että kerran tai kaksi aikaisemminkin tuota on muutettu, mutta harvinaisia muutokset ovat.

Huomautan, että DCF:ssä riskitön korko myös asetetaan ajasta ikuisuuteen ulottuvalle aikahorisontille ja mielestäni sen pitäisi peilata koko aikahorisontilta odotettavaa keskimääräistä riskitöntä korkoa eikä hetkellistä tilannetta. Emme myöskään ole halunneet lähteä ottamaan riskittömän koron muutosten kautta varsinaisesti kantaa yksittäisiin osakkeisiin, sillä emme ennusta riskitöntä korkoa ja kenelle tahansa sen ennustaminen on äärettömän vaikeaa. Taustapeilin kautta riskittömien korkojen säätäminen nopealla frekvenssillä johtaisi myös varmuudella vääriin tuloksiin eikä muutosten rullaaminen koko karkeasti 150 yhtiön seurantaan ole edes käytännössä mahdollsista esimerkiksi kuukausittain. Näin olemme halunneet jättää analyytikolle tiettyä pelivaraa haistella sopivaa pitkän ajan tuottovaatimusta osakkeelle emmekä siten tarkastele WACC-%:n muodostumisen komponentteja vaan lopputulosta (WACC-% ja CoE-%). Yksittäisten yhtiöiden tuottovaatimukset ja niiden muutokset analyytikon pitää tietenkin pystyä perustelmaan. Lisäksi muistutan, että DCF on vain yksi arvonmääritysmenetelmä monista ja se on harvemmin meillä ajamassa näkemyksen tai tavoitehinnan muodostumista.

Suosittelen lukemaan Juhan kirjoittamat Kinnusen Jorinat DCF:stä. Ne avaavat hyvin meidän ajatuksia DCF:stä ja niistä on helppo allekirjoittaa joka sana.

Tässä ketjussa on ollut paljon hyviä ehdotuksia ja kommentteja ja niihin on pidempikin vastausta tässä piirustuspöydällä. Pahoittelut, kun sen kanssa on tässä vähän kestänyt. Lähipäivinä myös tehdään video @Verneri_Pulkkinen kanssa meidän oman tulosjulkistuksen Q&A:ssa esitettyyn kysymykseen liittyen.

34 tykkäystä

Kiitos kattavasta vastauksesta!

Onko markkinoiden riski-preemion tarkoitus tosiaankin olla sama jokaisessa rapsassa? Useimmissa analyyseissä se on toki 4,75%, mutta kyllä siinäkin on havaittavissa vaihtelua, jos tarkkaan lukee Inderesin analyysejä. Esimerkiksi Viafinin rapsassa 4,5% ja Faronin rapsassa 6%.

Olen ollut siinä ymmärryksessä että näiden komponettien pitäminen vakiona nimenomaan on rajua näkemyksen ottoa. Että jos esimerkiksi markkinoiden mielestä analyysintekohetkellä riskitön korko olisi 3% ja ERP 6% ja Inderes käyttää 2% ja 4,75%, niin Indereshän ottaa todella vahvan näkemyksen siitä että markkinat ovat väärässä. Toki analyytikko voi fiksata sen heittämällä hihasta muita WACC-komponentteja että päästään haluttuun tavoitehintaan, mutta kyllä se aika hurjalta kuulostaa.

Ymmärrän että Inderes ei tee analyysejään DCF-malli edellä, eikä varmaan suurinta osaa asiakkaitakaan kiinnosta lukea niitä, mutta kyllähän se harmittaa katsella malleja missä on lukujen kanssa harrastettu tantraseksiä. Esimerkiksi joka kerta kun näkee että toiseksi viimeisen vuoden liikevoittoa on mielivaltaisesti laskettu, jotta TERMiin saadaan haluttu luku, niin koko rapsan DCF-mallin voi samantien heittää roskikseen ![]()

12 tykkäystä

Itsellä ei tähän Inderesin analyysien ansiokkaaseen kehittämiskeskusteluun ole kovin pitkää sepustusta annettavisssa, mutta hartaasti toivoisin “Fair value rangen” eli vapaasti suomentaen hintahaitarin käyttöönottoa. Annetaan jokaisesta osakkeesta kolme skenaariota eli hyvä- , perus- ja huono vaihtoehto. Luonnollisesti analyytikko sitten määrittelee, mihin vaihtoehtoon hän kulloinkin uskoo. Viimeisen vuoden aikana tapahtunut kasvuosakkeiden verilöyly on tehnyt siinä määrin pahaa jälkeä foorumin käyttäjäkunnan omistuksissa, että mielestäni ennen pitkää jokin muutos on kuitenkin tehtävä, koska nyt nähdään, että pelkkä tavoitehinta- ja suositusasetanta ei kaikin puolin ole ollut onnistunut ja palvellut analyysin lukijoita kovinkaan hyvin.

Viime aikoinahan näitä “Worst case- scenario”- näkemyksiä on kaivattu myös Fortumiin ja Nokian Rinkuloihin(renkaisiin), jolloin jokainen voisi määritellä riskitasonsa ja onko mielekästä lähteä kyseisten yhtiöiden kyytiin tai jos jo omistaa niitä, myydä pois.

Joka tapauksessa monelle Inderesin yhteisön jäsenelle Inderesin analyysit ovat ainoa analyysin lähde ja ihan jo Inderesin osakkeenomistajanakin tietenkin suosin niitä ja toivon myös kehitystä tapahtuvan. Ymmärrän kyllä, että ihan kevyin perustein analyysimetodien muuttamiseen ei pidä lähteä, mutta Inderesin viimeisen vuoden “track record” lähinnä kasvuosakkeissa kertoo selvästi, että muutokseen on nyt tarvetta. Toki aika on myös ollut todella poikkeuksellinen Covid-19-jälkilöylyissä(tahaton viittaus Harviaan🙂,toim.huom.) ja siihen päälle vielä Ukrainan sota. Kuluttajasektorilla on kuitenkin hyvä muistaa, että harvoinpa “The Winner takes it All” toteutuu vaan kilpailuasetelmat säilyvät tiukkoina suhdanteessa kuin suhdanteessa.

Disclaimerina vielä, että itse en koe kärsineeni analyytikoiden ylivirittyneistä odotuksista ja Tokmanninkin suhteen olen ollut ihan itse hieman ylioptimistinen, mutta toisaalta myös realistinen, koska en henkilökohtaisesti pitänyt yli 20 euron hintoja kovin hyvänä tankkauspaikkana, jonkinlaiseen vauhtisokeuteen kyllä itsekin syyllistyin aloittamalla lisäostot aivan liian aikaisin🙂

Positiivisena seikkana pitää sanoa, että onhan tämä osakkeiden netto-ostajalle loistavaa aikaa ja hyviä yhtiöitä saa ihan kohtuuhinnoilla, mutta toisaalta tämä voi olla laiha lohtu niille, jotka kerta kaikkiaan ovat maksaneet turhan kovia oppirahoja lukemalla analyysia, kun analyytikotkin ovat osallistuneet markkinamaniaan.

Toivottavasti kirjoitus ei ollut liian kriittinen ja lopuksi joka tapauksessa, kiitos analyysistä, Inderes, vaikka se ei aina eikä edes joka kerta osu kohdalleen tässä monimutkaisesta maailmanajassa🙂

34 tykkäystä

Kyllä. Yhtiökohtaisia eroja tuodaan lähtökohtaisesti esiin muiden paramterien kautta. Korostan toki edelleen, että meillä katsotaan lopputulosta (WACC-% ja CoE-%) eikä yksittäisiä parametreja.

Kiitoksia huomiosta. Korjaamme nämä.

Ymmärrän harmisi. Eikä noita terminaalinkaan parametreja ihan mielivaltaisesti pitäisi käsitellä vaan muutokset niissä on saman perusteluvelvollisuuden piirissä kuin aiemmillakin vuosilla.

12 tykkäystä

Nyt ollaan sitten isojen asioiden äärellä.

Tämänpäiväinen Kamuxin negari - 5min ennen closea ja huomista aamun osaria - on rimanalitus governancen kannalta. Tämä on todella surkeaa toimintaa, elokuun puolessavälissä todetaan käytännössä että Ukrainassa on sota ja kuluttajien luottamus on erittäin alhaalla.

Jos huomenna ei Kalliokoskea pistetä asiasta tiukalle niin silloin te kusette kaikkien piensijoittajien kintuille, tällainen ei vaan voi mennä enään läpi vaikka virallisesti ei mitään sääntöjä rikottu, yrityksen johdon pitää pystyä tällaiset asiat ilmaisemaan aikaisemmin.

Nyt ei kivakiva-jutustelu riitä vaan pitää oikeasti nostaa kissa pöydälle.

Inderesin missio on tuoda sijoittaminen entistä useammalle ja osana sitä Inderesin vaikutusvaltaisena tahona pitää pystyä vaatia asiakkailtaan parempaa kuin tämä suoritus tänään.

Toinen asia on sitten itse Kamuxin analyysi, Osta 12,00e tässä tilanteessa on kyllä nätisti sanottuna erittäin optimistinen näkemys mutta siitä enemmän Kamuxin ketjussa.

Tiedoksi @Thomas_Westerholm @Sauli_Vilen @Antti_Viljakainen @Verneri_Pulkkinen @Mikael_Rautanen

40 tykkäystä

Vaikka niin helvetisti vihaan yleistämistä, niin olisko se meidän suomalaisten pakollinen tarve aina “miellyttää” haastateltavaa vai mikä siinä?

Olen yli 30 vuotta tehnyt teollisuuskauppaa osto/myynti hommia Suomi/Eurooppa ja jonkun verran kauko-Idän kanssakin, niin kyllä tähän vaan aina törmää.

Jos olen yksin tämän mielipiteen kanssa, niin väärässähän sitä taas ollaan ![]()

3 tykkäystä

Kamuxin webcasteissa on saanut esittää kysymyksiä kuka vain. Joten tämän palautteen voi antaa myös yksityissijoittaja. Tosin kaikki ei taida päästä tilaisuudessa mikin varteen.

12 tykkäystä

Tässä voisi olla sellainen pohdinnan paikka analyysitaloille ylipäänsä.

Haluaako olla analyysitalo analyysin lukijoille vai yrityksille. Uskaltaako Inderes ennakoida ja ottaa kantaa yleisten vaaran merkkien ollessa näkyvissä vai pitääkö sen elää niiden tietojen mukaan, mitä niille annetaan. Kriittisen itsenäisesti omilla aivoillaan ajattelevan analyysin perässä täällä kuitenkin moni on.

Vaikeaahan ajankohtaista, relevanttia dataa on yrityksiltä saada, mikäli yritykset eivät sitä halua antaa. Mikäli analyysi ei ole luotettava ja oikein, jokaisen pitää miettiä, mitä analyysit ja viime hetken negarit kertovat nykyisestä markkinatilanteesta.

22 tykkäystä

Kiitoksia vaan paljon kaikille kommenteista ja kehitysehdotuksista. Porukka selkeästi välittää, mikä on aina kiva huomata. Tässä muutamia vastauksia ja pahoittelut, kun kesti.

Pääsääntö meillä on, että tulosvaroituksesta tulee päivitetty näkemys seuraavalle päivälle. Tästä poikkeaminen vaatii hyvin perustellun syyn eikä todellakaan oteta tavaksi, että varoituksia vain kommentoidaan. Remedyn kohdalla mainitsitkin jo syyt, miksi Atte ei vielä tehnyt päivitystä vaan se tulee vasta Q2:n yhteydessä.

Samaa mieltä. 12 kuukauden tähtäimellä arvostuksen muutoksella on iso rooli kurssiliikkeiden ja vastaavasti sijoittajan tuoton taustalla, kun taas pitkän aikavälin tuoton kannalta kriittisen tuloskasvun voima näkyy vasta hieman pidemmällä välillä. Päivitämme tässä Q3:n aikana analyysin tekemisen pelikirjaamme laaja-alaisesti ja tavoitehinta-asia / suosituspolitiikka / riskimittari kuuluvat tähän kokonaisuuteen. Katsotaan mitä saadaan aikaan.

Olen myös henkilökohtaisesti taipunut jo jonkin aikaa sitten ajattelemaan, että 12 kuukauden tavoitehinnan korvaaminen käyvän arvon haarukka voisi helpottaa. Ongelmaton tämäkään ei toki ole seurantaportfoliomme heterogeenisyys huomioiden, mutta tiettyä stabiiliutta se voisi ainakin suurimpaan osaa yhtiöitä tuoda, kun ei oltaisi yhden luvun (tavoitehinta) varassa ja aikaelementtikään ei olisi niin kiveen hakattu kuin nyt.

Seurannan aloitus on harvemmin täydellinen ja mielestäni analyysin tekeminen on iteratiivinen prosessi, joka vaatii jatkuvaa parantamista sekä tuloskausien aikana että niiden välillä. Yleensä tuloksetkin paranevat, kun yhtiöitä seuraa pidempään ja aikaa analyysin jatkuvalle kehittämiselle jää. Yhtiöiden rakenteet tuppaavat muuttumaan eikä tarina tai yhtiön suuntakaan mene valitettavasti ihan odotusten mukaan. Siten tuo on melko ruusuinen kuva analyysityöstä, että homma ladotaan kerralla ja laadukkaasti pakettiin ja sen jälkeen vaan seuraillaan tarinan etenemistä.

Toisinaan saisimme myös osariraportit ulos nykyistä nopeammin (ts. esim. tulospäivän aikana) laadusta tinkimättä, mutta regulaatiopohjaisista syistä emme toistaiseksi ole julkaisseet uusia näkemyksiä pörssin ollessa auki. Tämänkin linjauksen taustat pitää toki käydä läpi jossain vaiheessa.

Näissä tapauksissa näkemyksen päivittämiseen olisi ollut karkeasti vuosi aikaa, jos olisi hahmotettu mitä tuleman pitää. Siten en millään osta ”ei ehditty, kun tuloskausi tai joku muu”-selitystä. Oltiin vaan väärässä. Enkä nyt viskaa tällä toteamuksella ketään kollegoista bussin alle, on tässä itsekin tullut sössittyä viimeisen 12 kuukauden(kin) aikana.

Uskon tähän myös, mutta lajin luonne on myös sellainen, että parhaatkin ovat jopa melko usein väärässä. Syitä väärässä oloon analyytikon täytyy hakea myös ensisijaisesti peilistä ja pyrkiä oppimaan niistä tai muuten riski toistuvammin väärässä olemisesta on iso oli prosessi millainen tahansa. Prosessikehityksellä toki pyrimme tukemaan onnistumista, mutta kuten videolla totesin, niin koko systeemin totaaliselle auki räjäyttämiselle en näe tarvetta kuluvan vuoden vaikeuksista huolimatta, sillä pitkän aikavälin track-record on mielestäni edelleen hyvä.

En ole ihan varma ymmärsinkö tämän oikein, mutta epäilen vähän, onko meidän vahvuutemme arvioida kevyen pika-analyysin pohjalta, miten markkina tulee hinnoittelemaan uuden tiedon. Nimimerkillä aika usein tuo päivän kurssireaktio on tullut arvioitua väärin noissa ennen pörssin aukeamista julkistetuissa raporteissa. Lisäksi tämäntyyppiset arviot voisivat kannustaa isompaa sijoittajamassaa käymään enemmän nopeaa kauppaa, jonka positiivista vaikutusta suuren sijoittajamassan pitkän ajan tuottoon rohkenen myös epäillä (osakkeiden välittäjille nopean syklin ärsykkeet varmasti maistuisivat). Tämä olisi myös jokseenkin päinvastainen lopputulema pitkäjänteisyyttä painottavaan filosofiaamme.

Tuloskaudet vievät vuodesta 10-12 viikkoa (sis. valmistautumisaika), joten reilut 30 viikkoa vuodesta jää vielä hitaamman rytmin ajattelulle, kun lomat miinustetaan. On tuossa tunti poikineen, kun huomioidaan, että meillä analyytikoista pääosa tekee yli 90 % työajastaan analyysiä.

Kun ollaan oikeassa markkina hinnoittelee tulospäivänä (tai muiden isojen uutisten jälkeen) sisään niitä ennusteita ja/tai valuaationäkemystä, mitä analyytikko on tavoitehintaan/suositukseen leiponut jo aiemmin. Tällöin luodaan arvoa sijoittajille, se on selvä. Jos taas näkemys on mennyt syystä tai toisesta väärin, tulospäivät menevät lähinnä jälkien siivoiluun, kun kaatunutta maitoa ei tunnetusti lasiin takaisin saa. Näissä tapauksissa analyytikon päähuomio tulospäivänä onkin jo siinä, että näkemys osuu paremmin seuraavina tulospäivinä ja niiden välisenä aikana. Väärässä olo myös lisää analyytikon työmäärää tulospäivinä, kun mietittäviä asioita on enemmän. Kun näkemys osuu, niin pääsee yleensä vähemmällä.

Meillä oli jokunen vuosi sitten Rane-botti, joka yritti tehdä automaattista analyysiä. Ihan ongelmitta Rane ei pärjännyt, koska ihan hetkeen sitä ei ole hyödynnetty. Erikoistapaukset sekä lukujen laadun (esim. tulosylitys jatkuvan toiminnan vs. kertatuoton takia?) ymmärtäminen ovat tietenkin näille aina hankalia käsitellä. Sinällään tämän osan työstä ulkoistaisin erittäin mielelläni ATK:lle, koska noissa kommenteissa on kieltämättä paljon mekaanisia elementtejä.

Kiitos palautteesta! Paljon olemme työtä tehneet laajan keventämiseksi ja toiston poistamiseksi (Glastonin eka laaja hipoi sataa sivua Wordissa) ja kannustaneet analyytikoita tiivistämään. Silti työnsarkaa riittää yhä edelleen, sillä mahdollisimman lukijaystävällistä tuotostahan meidän täytyy tavoitella. Samalla analyytikoiden työmäärä helpottuisi, joten porkkanaakin on tarjolla. Isompi loikka vaatisi myös ehkä myös sitä 2020-luvulle siirtymistä ja pdf:n hylkäämistä. Juhalla 2020-luvun digitaalinen analyysisivu tosiaan on varhaisen vaiheen suunnittelussa (en kuitenkaan suosittele tätä odotellessa pidättämään henkeä).

47 tykkäystä

Jos analyyseissa olisi tavoitehinnan sijasta käypä arvo, niin

-

se pakottaisi analyytikot katsomaan yrityksen pidemmän ajan kehitystä. Nyt ainakin kommentit keskittyvät 1-2 vuoden ajanjaksolle. Pidempään aikaväliin liittyy enemmän epävarmuutta, mutta jos kyse on sijoittamisesta, niin se perustuu arvon ja hinnan väliseen erotukseen. Eli joka tapauksessa sijoittaja joutuu miettimään pitkänajan kassavirtoja.

-

välttyisimme ongelmalta, jossa markkinan sentimentti vaikuttaa hyväksyttäviin kertoimiin ja siten tavoitehintaan

3 tykkäystä

Yrityksen talouden ennustaminen on kuin sään ennustaminen kesällä.

Aina voit antaa 10 päivän sääennustuksen, mutta sateen todennäköisyys on kohtalaisen varmaa vain kolme päivää eteenpäin. Siltikin voi jäädä satamatta.

Riippuu siitä, miten pilvet törmäävät.

5 tykkäystä

Olisin @Antti_Viljakainen halunnut tiedustella että onko Kempowerin analyysi nyt ihan oikeilla jäljillä, viittaan nyt tässä tähän aikaisempaan keskusteluun esim. QT:n, Harvian ja Remedyn kehityksestä.

Ihan ensimmäinen asia, jos firma itse tavoittelee 10% liikevoittotasoa vuosille 2025-2027 niin mikä lienee rationaali ennustaa 13.8% liikevoittotasoa ko. vuosille? Onko teillä syytä epäillä että johto ns. sandbaggaa ja vetää tarkoituksella tavoitteita alas vai mikä tässä on taustalla?

9 tykkäystä

"Kiitos kysymyksestä. Raportissa on avattu näkemystämme Kempowerin taloudellisista tavoitteista ja syistä, miksi olemme ennusteissamme yhtiön tavoitteiden yläpuolella. Yleisellä tasolla pääosa pörssiyhtiöistä jää taloudellisista tavoitteistaan, mutta mitenkään tavatonta ei myöskään ole, että tavoitteet ylitetään ja/tai niitä nostetaan. @Pauli_Lohi vastaa myös varmasti mahdollisiin lisäkysymyksiin ja/tai haastoon meidän ennusteista tai näkemyksestä Kempowerin ketjussa. Paulilla on myös meiltä paras näkemys Kempowerista ja jokaisessa yhtiössä tavoitteemme on olla oikeassa. Historialliset epäonnistumiset eivät myöskään ole vaikuttaneet Kempower analyysiin vaan Pauli on laatinut sen täysin puhtaalta pöydältä ja sparrannut näkemystä muiden analyytikoiden kanssa.

Kempowerin riskit on tietenkin analysoitu ja kommunikoitu näkemyksemme niistä mahdollisimman selkeästi.

24 tykkäystä

Kiitos nopeasta vastauksesta.

Olemmeko samaa mieltä jos totean että noin 40% yhtiön tavotteita suuremman liikevoittotason ennustaminen 3-5v päähän on aika rohkea kannanotto?

EDIT: Todettakoon vielä että nostan hattua @Pauli_Lohi että uskallat ottaa näkemystä, lähinnä mietin tässä nyt ns. varovaisuusperiaatetta ja sen huomioimista.

3 tykkäystä

Eipä kestä. Onhan se, ei kahta sanaa. Yleisellä tasolla pyrimme tiimissä kannustamaan näkemyksen ottamiseen, sillä ilman näkemystä lisäarvoa ei luoda. Toki yltiöpäistä riskinottoa näkemyksen ottaminenkaan ei saa tarkoittaa. Tämä edelleen yleisellä tasolla, ei millään tapaa Kempoweriin liittyen.

18 tykkäystä

En ole ihan varma onko tämä oikea ketju, mutta ehkä joku voi ystävällisesti siirtää, jos tietää paremman paikan.

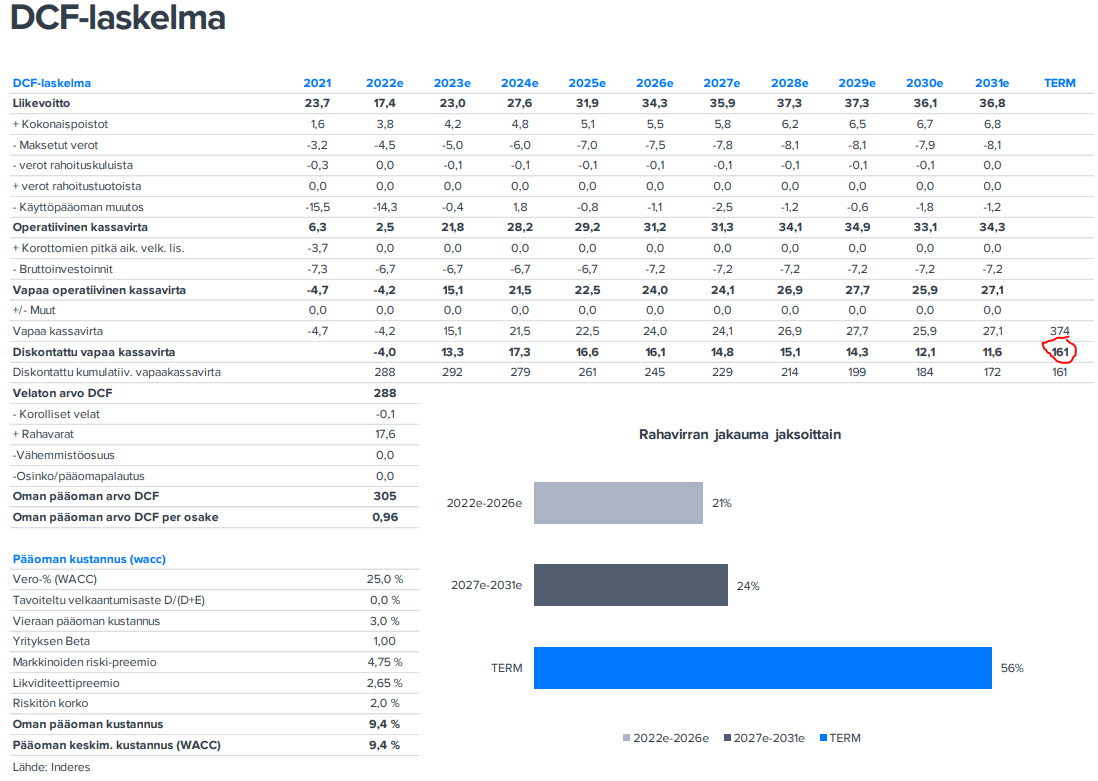

Haluaisin kysyä Inderesin DCF-mallien päätösarvon diskonttaamisesta. Olen yrittänyt useamman yhtiön laajojen raporttien DCF-mallien tiedoilla diskontata päätösarvoja omassa excelissä, mutta en ole saanut kertaakaan Indereksen diskontattua päätösarvoa täsmäämään omaan laskelmaan. Käytetäänkö terminaaliarvon diskonttaamisessa siis tätä kaavaa =1/(1+WACC)^(aika päiväerona konvertoituna vuosiin), kuten kaikille 10 ennustevuodellekin, vai jotain muuta?

Itse joudun diskonttaamaan päätösarvon 8,5-10 vuodella, että saan saman lukeman kuin Indereksen DCF-mallissa (vaihtelee yhtiöittäin). Silloin tuo edellä mainitsemani kaava ei siis päde.

@Antti_Viljakainen pääanalyytikkona osaa kenties vastata, kun kerkeää?

9 tykkäystä

Terminaalin kaava on

[Viimeisen ennustevuoden kassavirta*(1+terminaalikasvu)] / [WACC-%-terminaalikasvu].

13 tykkäystä

Kiitos vastauksesta, tämän tosin jo tiesinkin.

Tarkennan vielä kysymystäni. Kiinnostaa siis miten saadaan laskettua terminaalin diskontattu vapaa kassavirta (ks. kuva)

Omat laskelmat taas antavat tällaisen arvon

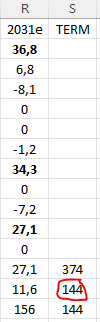

Saan siis ennustevuosien (2022-2031) kassavirrat diskontattua oikein (täsmäämään Inderesin lukuihin), mutta tuota terminaalin diskontattua arvoa en saa siis täsmäämään. Yritin diskontata terminaalin tässä tapauksessa n. 10,6 vuodella (ennuste laadittu elokuun alussa eli 210/365 päivää + 10 vuotta = 10,6 vuotta)

9 tykkäystä

Tämä ihan lonkalta ilman exceliä auki, mutta menisikö oikein jos kokeilisit diskonttausajaksi 9,4 vuotta? Ennustejakso päättyy 2031 loppuun, johon on raportin/ennusteen tekohetkestä 9,4 vuotta eikä 10,6 vuotta.

7 tykkäystä