Ei voi silti yleistää, paljon hyviäkin haastatteluja löytyy. Esimerkiksi @Juha_Kinnunen tekemät toimitusjohtajien haastattelut on ehkäpä parhainta sisältöä mitä Inderes tuottaa, hyviä kysymyksiä ja tarvittaessa haastoakin👍

32 tykkäystä

Tämä on kyllä totta, @Juha_Kinnunen vetää tyypilliseen kainuulaiseen tapaan naama peruslukemilla myös ne vaikeat kysymykset.

Tästä voisi uudet analyytikot ottaa mallia, ei ne toimarit pure vaikka kysyy vaikeita, korkeintaan lopettaa seurannan. Toki siinä on se vaara että Rautanen tekee junnuista pizzatäytettä tässä kohtaa.

40 tykkäystä

Samaa mieltä! ![]()

Pingaan @Antti_Viljakainen & @Sauli_Vilen tähän.

Oon itse huomannut että aika paljon muotoilu kysymys. Kaikkea voi kysyä ja ei toinen edes välttämättä suutu jos muotoilee hyvin. ![]()

19 tykkäystä

Pitää keskustella tuosta tiimin ja analyytikoiden kanssa.![]()

Nuo on hyvä perusrunko, mutta monille kuulijoille kelpaisi varmasti paljon diipimpi setti. ![]()

15 tykkäystä

Runko on hyvä mutta se ongelma on että analyytikko esittää kysymyksen, johto vastaa, analyytikko ottaa listalta seuraavan kysymyksen jne.

Ei tarvitse muuttaa mitään jos analyytikko nappaisi vastauksista kiinni ja haastaisi/pyytäisi tarkennusta eli kävisi oikeata dialogia, nyt liian moni haastis on sellaisia joissa analyytikon rooliksi jää lukea kysymykset järjestyksessä ilman että tarvitsee edes kuunnella vastauksia

19 tykkäystä

Noihin yhtiöhaastiksiin liittyen vielä onhan se kans riippumattomuuden takia tärkeää olla kriittinen: todnäk. toimarihaastiksella on enemmän katsojia, mitä analyysille lukijoita. Jo siinä sellainen ”yes yes” -meininki syö uskottavuutta useampien sijoittajien silmissä, vaikka itse analyysi olisi ”riippumaton”.

19 tykkäystä

Olisiko mitään että jokaisessa haastiksessa olisi Inden premium-jäsenten vaikka kolme suosituinta kysymystä, silloin ei tarvitse analyytikon leikkiä good cop - bad cop hahmoja vaan voi “vierittää syyn” Inden jäsenille.

3 tykkäystä

Tuo runko viittasi siis analyytikkohaastiksiin eli joku meidän yhteisötiimin jäsen haastattelee analyytikkoa yhtiöstä sijoituskohteena, mutta samaa mieltä tuosta yhtiöhaastiksesta kans että pitäisi napata enemmän kiinni kuten esim. juuri @Juha_Kinnunen tekee.

Melkein joka asiaan oikea vastaus olisi että tee kuten Juha. ![]()

20 tykkäystä

Yleisestikin niitä voisi poimia foorumilta ja ainahan kysymyksen voi freimata niin että se on ”sijoittajilta” vaikka se olisi oma. ![]()

7 tykkäystä

Tästä vielä että nostakaa ihmeessä aina videokohtaisesti jos jokin ei miellytä tai kaipaa jotain lisää. Helpompi jakaa palautetta ja miettiä kehityskohtia! ![]()

7 tykkäystä

Totta, mulla meni nyt sekaisin eri haastismuodot, periaatteessa samat asiat pätee kyllä molempiin.

Tavallaan tämä “Inderesin sisäiset” haastikset voisivat sisältää myös foorumikysymykset eli analyytikko pistetään siinä tiukille ilman että asiakasta pitää grillata.

Kyllä. Parhaat Inden podcastit/jutustelut on Saulin ja Juhan mallisalkku/markkinatilanne/spesfiiaiheet koska herrojen erilaiset persoonat täydentävät loistavasti, Sauli jauhaa sujuvasti kuin Haukilahden venesataman paviljongin kesäkauden avajaisissa parin skumppalasin jälkeen ja Juha on aina tyyni kuin kallio ja rauhalliseen tyyliinsä kertoo suorasukaisesti tylyjä faktoja vaikka olisi juuri tullut takapihalta tappamasta tontille hyökännyttä uroskarhua pelkkä retkilusikka apuvälineenään.

48 tykkäystä

oma huomio: analyytikolta vaatii huomattavasti enemmän rohkeutta antaa vähennä/myy suositus varsinkin jos paperi on markkinoiden suosiossa. mielestäni Inderesin kannattaisi ainakin hiukan kiinnittää tähän huomiota. Pieniä rohkaisevia merkkejä on esim Sampo saa jo Saulilta varvovaisen huomion tuottovaateen saavuttamisen vaikeudesta. en tarkoita Jim Cramereita vaan jääkylmiä myy suosituksia kun aika on.

4 tykkäystä

Pakko työntää vielä omakin lusikka tähän erinomaiseen ja tärkeään keskusteluun, jonka @Seinakadun_Keisari nosti esille. Mielestäni juuri @Juha_Kinnunen on analyytikko, josta toivon jokaisen Inderesin analyytikon ottavan mallia. Juhan haastattelut eivät ole jargonia, vaan Juha selvästi on pallon päällä ja ulos välittyy, että Juha oikeasti ymmärtää sijoittajan kannalta relevantit asiat. Tämä näkyy mm. siinä, että Juhalta tulee juuri näitä tarkentavia kysymyksiä pienen grillauksen lisäksi.

Eli kaikki analyytikot vain katselemaan Juhan tekemistä lähietäisyydeltä ![]() Ei ole syyttä Juha arvostettu ja palkittu analyytikko. Eikä Juha nyt mitään paineita, jatkat vain omana kriittisenä itsenäsi, jatkuvasti itsensä kehittäminen mielessä pitävänä

Ei ole syyttä Juha arvostettu ja palkittu analyytikko. Eikä Juha nyt mitään paineita, jatkat vain omana kriittisenä itsenäsi, jatkuvasti itsensä kehittäminen mielessä pitävänä ![]()

EDIT: Ja Juhasta on vielä vaikutelma, että Juha uskaltaa ja osaa ottaa näkemystä myös negatiiviseenkin suuntaan ![]()

34 tykkäystä

Mielestäni video/äänihaastattelut on Inderesin paras anti ja näistä tykkään kaikista eniten. Vaikkapa OPlla ne videot on ihan turhia kun ei haastatella ketään.

Mielipide siis myös puolesta.

3 tykkäystä

Yhtiöhaastiksien on tarkoitus palvella sijoittajia ja totta kai me pyritään niissä tuomaan esiin kaikki relevantit kulmat, olivat sitten positiivisia tai negatiivisia. Ihan yhtälailla niissä pitää olla kriittinen, kun suositustenkin kanssa ollaan. Tässä ei tietenkään ole meidän päässä mitään muutosta tapahtunut, mutta laitetaan asiasta muistutusta tiimille ![]()

Sitten kysymyksiin, analyytikot ottavat ilomielen kysymyksiä vastaan, laittakaa vaan aktiivisesti kysymyksiä yhtiöiden ketjuihin tai analyytikoille suoraan (aina välillähän me myös kysellään niiden perään ketjuissa).

Edit, myös suoraa palautetta videoista voi (ja pitää!) antaa, jos jossain yhtiössä kysellään ihan vääriä asioita, niin palautetta vaan ketjuun/analyytikolle!

22 tykkäystä

Kiitokset kysymästä, loma meni oikein rentouttavasti (pois lukien koko perheen 1,5vk kestänyt korona ![]() )

)

Ehdin vasta nyt lukea tämän ketjun ajatuksella läpi ja pakko sanoa kiitokset kaikille ketjuun kirjoittaneille! Täällä on oikeasti tosi paljon hyviä ajatuksia meidän suosituspolitiikan sekä analyysin kehittämisen kannalta. Palaan tarkemmin näihin paremmalla ajalla, kun ollaan talon sisällä ehditty pureksia näitä lisää, mutta ohessa muutamia alustavia kommentteja sekalaisessa järjestyksessä:

-

tuo joukkoistaminen/parviäly on oikeasti tosi kiinnostava idea! Nuo meidän työkalut (sijoittajamielikuva etc.) tarjoaisi varmasti hyvän pohjan rakentaa uudenlaista palvelua, missä sijoittajat voisivat itse osallistua tavalla tai toisella suositusten/näkemysten antamiseen.

-

Palvelua kehittäessä on hyvä pitää mielessä, että meillä on käyttäjinä tosi iso joukko sijoittajia. Koska massa on iso, niin palvelun pitää olla suhteellisen selkeä. On vaikea nähdä, että esimerkiksi useampi eri tavoitehinta eri aikajänteillä palvelisi isoa massaa kovinkaan hyvin.

-

Sijoittajien tarpeet ovat hyvin erilaiset. Toinen lukee laajaa raporttia kuin raamattua, toinen käyttää laajaa raporttia korkeintaan saunan sytyttämiseen. Toiselle aamun tuloskommentti on tärkeä, toinen ei jaksa herätä lukemaan sitä. Joku tykkää videoista toinen ei. Halutaan totta kai kehittää palvelua palvelemaan kaikkia sijoittajia (siksi meillä myös eri formaatteja eri kanavissa)

-

Tuosta kvartaaliraportin työmäärästä. Olet siinä oikeassa, että analyytikko pääsee työssään yleensä 80-90%:iin todella nopeasti, mutta viimeinen 10-20% ottaa tosi paljon aikaa. Esimerkiksi minulla Sammon osaripäivänä yleensä tiedän jo tulosliven jälkeen mitä todennäköisesti ennusteeni käyttäytyvät ja toisaalta mitä todennäköisesti teen suositukselle. Aikaa kuitenkin menee tämän jälkeen koko loppupäivä, kun luen raporttia läpi, käyn detskuja läpi, saatan soitella IR:lle, kuuntelen konffan, katselen vielä verrokkien raportteja, käyn läpi omia vanhempia raportteja yms.Sitten pitää tosiaan kirjoittaa vielä se raportti. Onko tämä ns. “last mile” sitten turha? Mielestäni ei, koska meidän työhön kuuluu olla asiantuntijoita näissä yhtiöissä ja osana tätä varmistan, että en ole jättänyt mitään huomiotta (teiltä tulee aika armoton tuomio jos analyysissä virheitä

). Sain tästä idean, voisin tuloskaudella yrittää tehdä jostain yhtiöistä “analyytikon työpäivä” videon, jossa päivän tapahtumat meikäläisen näkökulmasta olisi puristettu tiiviiseen ~5min pakettiin

). Sain tästä idean, voisin tuloskaudella yrittää tehdä jostain yhtiöistä “analyytikon työpäivä” videon, jossa päivän tapahtumat meikäläisen näkökulmasta olisi puristettu tiiviiseen ~5min pakettiin

-

tavoitehinta on hankala konsepti ja käyvän arvon haarukassa on paljon hyviä puolia. Tätä pohdin paljon kesällä.

-

Tavoitehinnan aikaperiodi on toinen ikuisuuskysymys. 12kk on lyhyt aika, 3v on ikuisuus. Monta eri aikahorisonttia sekoittaa liikaa (kohta 2). Mutta kyllähän tuo 12kk on monella tapaa epäoptimaalinen pitkäjänteisen sijoittajan näkökulmasta. Tätä me mietitään vähintään kerran vuodessa, mutta tähän mennessä ei olla keksitty parempaa vastausta.

-

riskimittarissa on paljon kehittämistä edelleen, varmasti olisi hyvä idea avata sen alla olevia parametrejä tarkemmin.

-

PDF:t ovat viimevuosituhannelta ja meillä on ollut ikuisuusprojektina piirustuspöydällä dynaaminen digitaalinen raportti. Tämä tosiaan piirustuspöydällä/Juhan päässä asteella.

Laittakaa ihmeessä hyviä ideoita tulemaan, olisi kyllä hienoa jos keksittäisi malli millä saataisi vietyä tätä toimialaa taas askel eteenpäin ![]()

62 tykkäystä

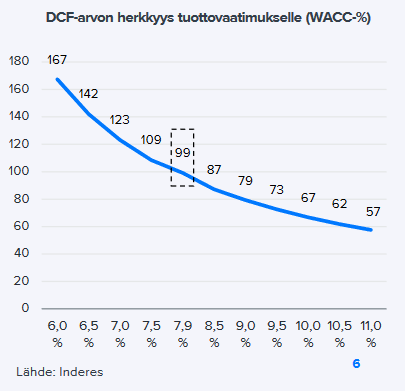

Kiitos nopeasta vastauksesta. Tämä @Antti_Luiro:n tekemä kuva DCF-arvon herkkyydestä tuottovaatimukselle on loistava esimerkki tarpeellisesta lisäyksestä analyysiin.

Tuosta 12kk tavoitehinnasta vielä. Sijoittajien pitkäjänteisyys vaihtelee suuresti. Vaikka kaikki haluaisivat olla pitkän aikavälin sijoittajia voi kovassa henkisessä paineessa käytännön sijoitushorisontti kaventua kuukausiin, vaikka haluaisi katsoa vuosia eteenpäin. Ja joskus samalla ajanhetkellä firmalle A aikajänne on 6 kk ja firmalle B 2 vuotta. Näissä tilanteissa 12kk tavoitehinta ei palvele ketään. Olisi hienoa, jos käypä arvo esitettäisiin useille aikaperiodeille. Sen voisi jopa esittää yllä olevan kuvan tyyliin.

21 tykkäystä

Yhtiöketjuihin voi myös kirjoittaa asioita jotka joko yhtiöraportissa mietityttävät tai sijoituskeissinä ko. yhtiössä ylipäätään. Toki näihin voi saada ihan myös sen kirjallisen vastauksen täällä foorumilla mutta itse ainakin käyn yleensä aina katsomassa yhtiöketjun ennen kuin video kuvataan, jos sattuisi olemaan kysymyksiä. Videoille mieluusti otetaan foorumilaisten kysymyksiä/aiheita mukaan ![]() Videolla myös analyytikon on ainakin jossain tapauksissa helpompi selittää ajatuksen juoksuaan.

Videolla myös analyytikon on ainakin jossain tapauksissa helpompi selittää ajatuksen juoksuaan.

22 tykkäystä

Meneekö tämä tosiaan näin @Antti_Viljakainen? Kuinka usein Inderesin analyyseissä tarkastellaan riskittömän koron oikeaa tasoa ja miten tuo aidosti toimii? Eikö riskitön korko pitäisi määritellä uudestaan dynaamisesti joka kuukausi?

8 tykkäystä

Toukokuussa Verneri vähän avasi korkoasiaa qt ketjussa.

" Käsittääkseni ne leivotaan epämääräisesti WACCin sisään. Useissa firmoissa WACC on noussut viime raporteissa heijastellen kasvavaa epävarmuutta, vaikka virallisesti “riskitön korko” on 2 %:ssa.

Indereshän ei ota kauhiasti markonäkemystä kuin syklisissä osakkeissa jossa joutuu vähän pakosti huomioimaan talouden kehityksen.

Siksi on Qt:nkin osalta sanottu joskus aiemmin kurssin liitäessä korkeammalla, tai ainakin muistan sanottaneen, että mikäli sijoittaja uskoo rajuun korkojen nousuun niin tämä ei välttämättä ole se herkullisin osake salkussa. "

4 tykkäystä