TJ Karjula on hyvin levännyt ja kohteita valmistuu kuin liukuhihnalta. Eväät menestyksekkäälle loppuvuodelle on kasassa. ![]()

9 tykkäystä

Kuvia yhdestä vastavalmistuneesta kohteesta

1 tykkäys

Ensimmäinen koulukohde valmis Siilissä:

1 tykkäys

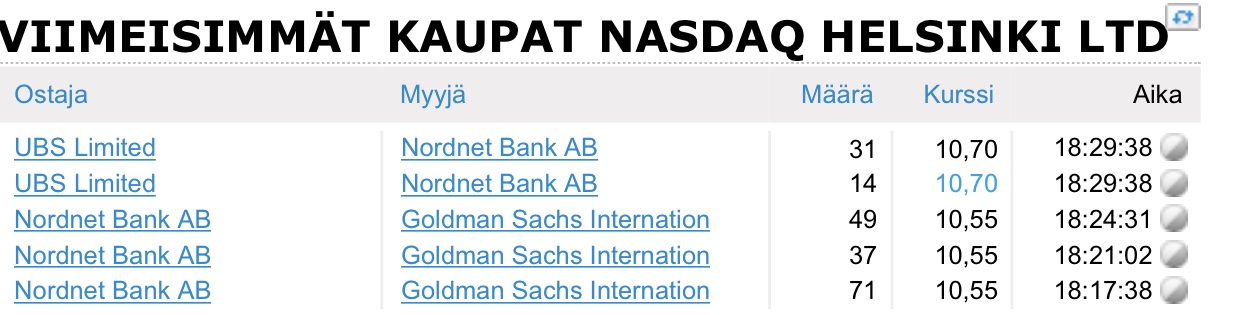

Uusi ATH 10.7€, mutta olemattomalla vaihdolla. Ei siis mitään isompaa takana:

Carnegie muuten vetänyt nousua tänään:

4 tykkäystä

Käsittääkseni Lehto rakentaa suurimman osan hoivatilojen kiinteistöistä(?). Vaikuttaakohan lehdon vaikeudet myös hoivatiloihin…

1 tykkäys

Tässä ketjussa on aiemmin käsitelty Lehdon vaikutusta, joten vanhempia viestejä vain lukemaan. Mutta tiivistettynä: ei vaikuta.

4 tykkäystä

Twitteristeille tiedoksi.

Ps. toinen kova seurattava on @t_i_m_p_p_a eli “A.L.”

4 tykkäystä

sitten seuraavaksi lukemaan…

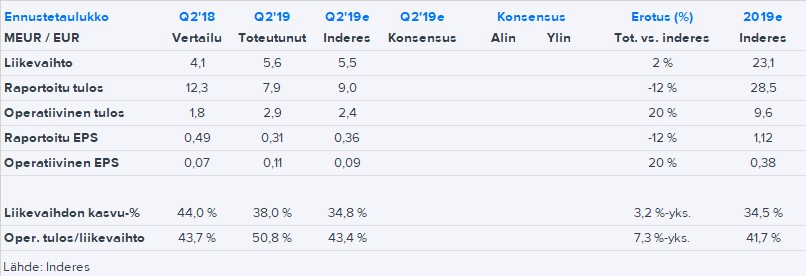

Hoivatilat arvioi vuoden 2019 liikevaihdon olevan noin 23 miljoonaa euroa. Operatiivisen tuloksen (EPRA) arvioidaan olevan vähintään 40 prosenttia liikevaihdosta (aiempi ohjeistus noin 40 prosenttia liikevaihdosta).

Alkuvuoden aikana Ruotsissa on sovittu viiden hankkeen aloituksista. Näistä kolme on päiväkoteja ja kaksi erityisryhmien hoivakotihankkeita. Kohteiden investointiarvo on noin 16 miljoonaa euroa.

Katsauskaudella yhtiön vuokrasopimuskannan arvo nousi jo yli 490 miljoonan euron tasolle. Keskeneräisten ja käynnistyvien hankkeiden investointiarvo oli noin 174 miljoonaa euroa, mikä on ennätyslukema yhtiön toimintahistoriassa. Yhtiö voitti alkuvuoden aikana useita julkisia tarjouskilpailuja: Mikkelin kouluhankkeen sekä Oulun, Vaasan ja Rovaniemen kunnallisten päiväkotien kilpailutukset. Näistä Oulun hankkeen vuokrasopimuksen kesto on 25 vuotta. Katsauskaudella yhtiö solmi vuokrasopimuksen 11 uuden asiakkaan kanssa.

7 tykkäystä

Kyllä kelpaa olla mukana tässä tarinassa. Taas vahvaa suorittamista ja Ruotsikin on saatu avattua. ![]()

3 tykkäystä

Alustavan arvion perusteella erittäin vahva Q2-raportti. Olin varma, että kasvupanostukset mm. Ruotsissa olisivat aiheuttaneet kuluja yhtiölle, mutta näin ei merkittävissä määrin tapahtunut ja kasvu skaalautui vahvasti. Nykyinen hankekanta 174 MEUR antaa hyvät edellytykset loppuvuodelle ja vuodelle 2020.

13 tykkäystä

Omavaraisuusaste tippunut 38 prosenttiin. Missä vaiheessa osakeanti/rahoituskierros? Kurssi ihan reilusti arvostettu, joten en pitäisi osakeantia pahana vaihtoehtona tässä vaiheessa

2 tykkäystä

”Nyt liikkuvat mannerlaatat. Olemme nähneet käynnissä olevasta hoivan ja palveluasumisen murroksesta vasta alkumetrit, sillä suurin buumi nähdään seuraavan 15–20 vuoden aikana.”

Karjula on kertomansa mukaan tavannut vastikään kuuden suuren kaupungin johtoa. Jokainen kaupunginjohtaja viestii, ettei kaikkia kiinteistöjä enää hankita omaan taseeseen.

2 tykkäystä

Hyvä huomio ja poimita tuloksesta ja suuri kiitos tuon antiuhan muistuttamisesta. Position on kasvanut kurssin kapriessa ja anti saattaa vaatia aika merkittäviä panostuksia jollei halua oman omistuksen dilutoituvan. Anneissa taas hinta harvoin on huono.

1 tykkäys

Mikäli oikein laskin niin nykykurssia hivenen alemmalla tasolla 10 prosentin diluutio nostaisi tuota vakavaraisuuslukemaa seitsemisen pinnaa. Jo tuolla rahalla pääsee investoimaan aika reippaasti, mutta luulen tulevan mahdollisen annin olevan hivenen suurempi kooltaan

Kurssi olisi suotuisa nyt. Sitä ei käy kiistäminen

Hoivatilat teki aikanaan annin, joka oli suunnattu anti, eli instikoille jne. Syy siihen oli, että oli halvempi toteuttaa. Kaikille omistajille suunnattu anti olisi ollut liian kallis toteuttaa. Silloin ko anti tarjosi hyvän lisäostopaikan, kun kurssi pakitti hieman hetkellisesti.

Viime vuonna kurssi ei ollut toimintaan nähden arvoisellaan tasolla ja niinpä Hoivatilat eivät käyttäneet antimahdollisuutta, eli omaa osakettaan rahoituksen saamiseen, vaan rahoittivat kasvua saamallaan halvalla velkarahalla (korot erittäin pienet, etenkin siihen nähden, millaista omanpääoman tuottoa Hoivatilat pystyy velkarahalla takomaan!).

Nyt kurssi taas näyttää olevan järkevällä tasolla ja suunnattu anti voisi olla kaikille omistajille arvoa luova rahoituskeino. Silloin osakemäärä toki kasvaa, mutta jokaisesta osakkeesta saadaan hyvä hinta “yhteiseen kassaan”, joka siis jää yhtiöön ja jonka yhtiö laittaa tuottavaan käyttöön.

En pelkäisi anteja, yhtiö on osoittanut käyttävänsä harkintaa rahoituksessa, eli valitsevansa rahoituskeinot niin, että ne parhaiten palvelevat osakkeenomistajia. Lisäksi tosiaan saatu raha todellakin pullistuu ja monistuu, joten siitä hyötyy ihan jokainen osakkeenomistaja. Tämähän on pörssissäolon kauneus!

3 tykkäystä

Osaakos henkilökunta täällä sanoa onko Suomessa mahdollisuutta ns at-the-market (ATM) anteihin eli satunnaisesti kaupataan osakkeita instikoille

Kyllä myö Hoivatilojen sijoittajat ollaan hyvissä käsissä. Hoiva salkussa +45% ja suurin omistus (20% salkusta), ei voi muuta kuin hymyillä. Tarina etenee samalla tavalla, vahva kasvuyhtiö.

7 tykkäystä

Joo yhtiön toiminta on hyvää. En pelkää antia, mutta pidän mielessä. Olen pohtinut lisäpanostuksia ja potti nousisi sen myötä melkoisen isoksi. Tai toisin sanoen lisäpanostuksiin kannatta ryhtyä vasta annissa tai jälkeen.

Nykyinen pottini on pitkälle Technopoliksesta saatuja rahoja. Joutuin Technopoliksen kanssa kaivelemaan taskuja annissa syvältä, sen jälkeen ostotarjous nosti firman kurssin ja Hoiva on jo 40 pinnaa ylempänä ostoista.

1 tykkäys

Uusi targetti 12.0€ Indeltä ![]()

8 tykkäystä

Pitäisköhän Masse-sedän seurakunnan ryhtyä mukaan Hoivatiloihin? Setä itse ei uskalla, mutta seurakunnan kolehtitaalereilla voisi avata position näin modernisti nousevaan kurssiin!

Mielipiteitä? Näkemyksiä? (neuvontaa tai suosituksia ei saa antaa)

Masse-setä, FA, masse-seurakunnan kirstunvartija

3 tykkäystä