Tänään yli 5% nousua. Mistäs nyt pyyhkii?

Tässä vielä linkki perjantaina julkaistuun Suomisen laajaan raporttiin. Arvostuskuva on hyvin ristiriitainen, mutta pysymme vielä odottavalla kannalla.

Suomisen Q2-tulos julkistetaan 9.8 ja siihen liittyvä tarkempi ennakko tulee ulos elokuun ensimmäisinä päivinä.

2 tykkäystä

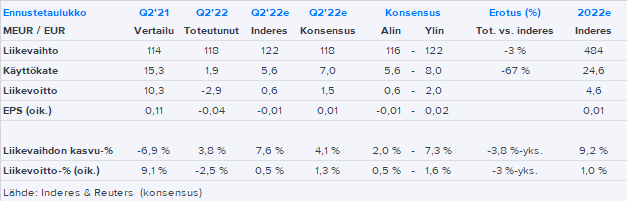

Suomisen vaikeat kvartaalit jatkuivat ja tappio syveni edelleen. Haasteet ovat edelleen tuloslaskelman yläosassa eli liikevaihdossa (volyymit) sekä bruttokatteessa (raaka-aineinflaatio ja/tai hinnoittelu). Loppuvuodelta Suominen odottaa jo parempaa, mikä yhdessä hyvän rahavirran sekä osakkeen alhaisen valuaation ohella pehmittää hieman Q2:n tulosalitusta.Alustavasti kokonaisuus taipuu kuitenkin mielestäni negatiiviselle puolelle.

5 tykkäystä

Meillä on Suomis-kapula siirtymässä Antilta mulle tässä Q3:n yhteydessä. Olen yhtiötä ehtinyt 2019 alusta viime kevääseen seuraamaan bondi-puolella, joten se on suhteellisen tuttu. Näiden vajaan neljän vuoden aikana firma onkin ehtinyt ponnistaa silloiselta heikolta tasolta koronavuosien huippusuorituksiin ja tänä vuonna taas takaisin pohjalle.

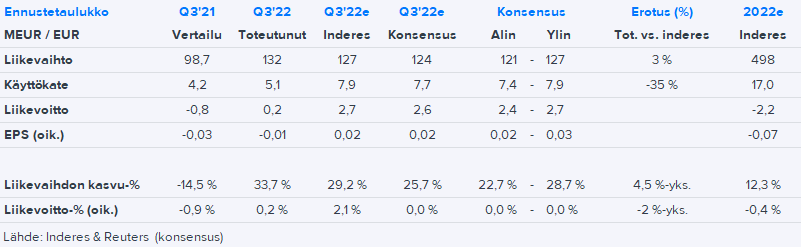

Valitettavasti Q3:n osalta heikko tuloskehitys jatkui. Tulos jäi selvästi ennusteista, vaikka sitä tuki nähdäkseni noin parin miljoonan verotuet, joita yhtiö ei ole kirjannut kertaeriksi. Ilman näitä tulos olisi ollut vertailukauden alle ja heikoin kvartaali vuosikymmeneen. Loppuvuodeksi lupaillaan parempaa USAn kysynnän toipuessa ja raaka-aineiden hintojen tasaantuessa, mutta toki lähtötaso on nyt erittäin matala.

12 tykkäystä

@Rauli_Juva julkaisi Suomisesta uuden yhtiöraportin.

Suomisen osake on noussut yli 20 % Q3-raportin jälkeen ja osake on mielestämme nyt oikein hinnoiteltu (2023 P/E 13x ja 2024 11x) ja heijastelee jo selvästi tätä vuotta parempaa, mielestämme yhtiölle normaalia, tulostasoa.

4 tykkäystä

Tässä on vielä Suomisesta Raulin aamarikommentti.

Suomisen osake on noussut yli 20 % Q3-raportin jälkeen ja osake on mielestämme nyt oikein hinnoiteltu (2023 P/E 13x ja 2024 11x) ja heijastelee jo selvästi tätä vuotta parempaa, mielestämme yhtiölle normaalia, tulostasoa. Tämän takia tuotto-odotus jää matalaksi ja laskemme osakkeen suosituksen vähennä-tasolle (aik. lisää) 3 euron tavoitehinnan ollessa ennallaan.

Tällainen tiedote hiljaiseen ketjuun: Sisäpiiritieto: Suominen käynnistää neuvottelut koskien suunnitelmaa tuotannon pysyvästä lopettamisesta Mozzaten tehtaalla Italiassa | Kauppalehti

1 tykkäys

Siinä mielessä hyvä uutinen että mennään strategian mukaisesti kohti vastuullisempaa tuotantoa ja tuotteita. Kuluja tulee joitakin miljoonia mutta myös positiivisia vaikutuksia on saavutettavissa tulevaisuudessa. Onkohan nämä kulut olleet jo tiedossa kun 4 kvartaalin osaria ovat tehneet? Jos negari olisi tulossa tämän takia niin sehän pitäisi ilmoittaa heti kun asia ilmenee.

Suominen ohjeistaa vertailukelpoista EBITDAta, joten nämä kertakulut ei siihen vaikuta. Toki muutenkin ohjeistus on jo varsin negatiivinen (laskee selvästi vuodesta 2021).

1 tykkäys

Kiitos vastauksesta, ennustehan oli jo kovinkin negatiivinen alkujaankin että siihen laskettu paljon pahaa sisään. Jospa se Suomisen uusi tuleminen nähdään vielä.

1 tykkäys

Itse asiassa tällä liikeellä ei suoranaisesti tuoteportfolio muutu, sillä lopetettavan tehtaan tuotteet siirretään pääosin muille tehtaille. Eli enemmän tässä on kyse heikompilaatuisen kapasiteetin vähentämisestä. Muutoin toki Suomisella vastuullisten tuotteiden osuus on kasvussa. Ohessa tuore päivitys.

3 tykkäystä

Totta, hyvä kun muistutit. Hyvä jos pidemmällä tähtäimellä saadaan heikompilaatuista kapasiteettia ajettua alas ja näin ollen rönsyjä pois. Hyvä että Suomisen tuoteportfolio on kuitenkin menossa enemmän vastuullisempaan suuntaan. Jospa ne katteetkin olisi niissä paremmat, ainakin tulevaisuudessa.

Viime vuonna kannattavuutta painoi rajut kustannusten nousut, mutta vähän yleisemmin ottaen taitaa valitettavasti olla niin, että nimenomaan nyt kun Suominen on ensimmäisten joukossa vastuullisissa tuotteissa niistä saa vähän parempaa marginaalia. Joidenkin vuosien horisontilla kilpailu sielläkin kiristyy, kuten on tämän alan mainstream/bulkkituotteissa tapana käydä. Eli jatkuvaa tehostamista ja portfolion uusimista tarvitaan jo pelkästään historiallisen tasoisiin marginaaleihin.

1 tykkäys

@Rauli_Juva TJ sai kenkää kuukausi sitten ja kirjoitit, että Suomisessa saattaa tulla valtatyhjiö uutta johtoa odotellessa.

Nyt siellä on johdossa HR- ja lakijohtaja ja laitetaan kohtuullisen isoa tehdasta kiinni.

Luulisi että annettaisiin seuraavan TJ tehdä isot päätökset. Onko tämä tehtaan sulkemispäätös a) ollut pitkään suunnitelmissa ja nyt vain julkaistaan/toteutetaan b) Mozzaten tehdas polttaa rahaa tässä ympäristössä sellaisella vauhdilla, että oli pakko saada äkkiä kiinni c) Jaakko Eskola ja kumppanit hallituksessa määrää ja väliaikainen TJ vain toteuttaa operatiivisesti?

Sekä a että b pitänee paikkansa, tiedotteestakin selvisi, että tehtaan sulkeminen parantaa EBITDAta 3 MEUR (joka osin tulee muiden tehtaiden parantuneesta käyttöasteesta) eli tappiolla se varmasti on ollut, mutta eipä firma kokonaisuutenakaan paljon tulosta ole saanut aikaan viime vuonna. c-kohdan osalta veikkaisin pikemminkin että liiketoiminta-alueilla on tämän suhteen sekä suunnittelu ja toteutus, väliaikainen tj. ja hallitus vain hyväksyy toimet. Tuskinpa uudella toimarillakaan taikasauvaa olisi jolla tuo tehdas olisi käännetty tuottavaksi, joten ihan hyvä että tekivät päätöksen nyt.

2 tykkäystä

Tässä on vielä Raulin kommentit. ![]()

Suominen kertoi eilen, että se on sulkemassa toisen Italian tehtaansa. Tehdas työllistää yli 10 % Suomisen henkilöstöstä, joten kyse on merkittävästä liikkeestä. Olemme päivittäneet sulkemisesta aiheutuvat kertakulut ennusteisiimme, mutta vertailukelpoiset luvut ovat lähes ennallaan. Mielestämme osakkeen arvostus (P/E 13x 2023) heijastelee jo yhtiön normaalia tulostasoa ja tuotto-odotus jää matalaksi. Toistamme vähennä-suosituksen ja 3 euron tavoitehinnan.

Eilen tullut tiedote;

"Sirpa Koskinen, VP, Group Controlling on nimitetty Suomisen väliaikaiseksi talousjohtajaksi 4.2.2023 alkaen. Koskinen on toiminut yhtiössä vuodesta 2015. Koskinen raportoi tehtävässään toimitusjohtajalle, mutta ei kuulu yhtiön johtoryhmään.

Aiemmin tiedotetun mukaisesti Suomisen nykyinen talousjohtaja Toni Tamminen jättää yhtiön. Hänen viimeinen työpäivänsä Suomisella on 3.2.2023."

Saa nähdä muuttuuko väliaikainen pesti pysyväksi.

Viime vuosi meni aikalailla kehnosti niinkuin on odotettukin. Osingon jakaminen positiivinen asia ja näkymät paremmat viime vuoteen nähden.

1 tykkäys

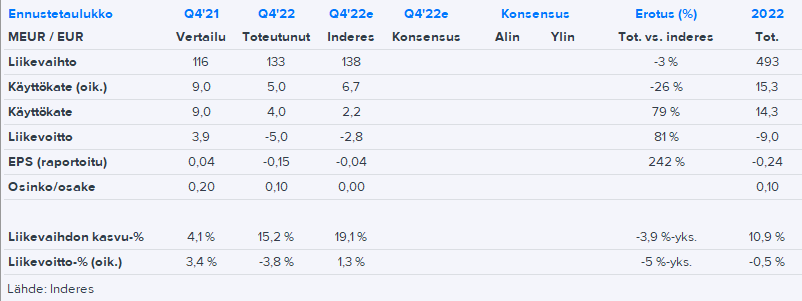

Suomisen tulos tosiaan tänään ulkona. Tulos yllättävän tahmea edelleen, vaikka kustannuspaineet tasoittuivat. Kassavirtaa tuli hyvin Q4:llä, jonka ansiosta se jäi investointien jälkeenkin plussalle koko vuodelta. Odotuksiemme vastaisesti pieni osinkoehdotus, vaikka tulos reilusti pakkasella ja tase suhteellisen heikko viime vuoden tulosluvuilla. Tälle vuodelle ohjeistetaan tulosparannusta, joka oli odotettua surkean 2022 jälkeen. Ensinäkemältä raportti jää kuitenkin edelleen heikkona pysyneen kannattavuuden takia negatiivisen puolelle.

5 tykkäystä

Tässä on Salkunrakentajan juttu Suomisesta, jonka lukee muutamissa minuuteissa.

”Investoinnilla vahvistamme asemaamme vastuullisissa tuotteissa. Investointi on linjassa Suomisen strategian kanssa ja tukee yhtiön visiota olla edelläkävijä vastuullisissa kuitukankaissa. Investointiprojekti etenee suunnitellusti ja sen odotetaan valmistuvan vuoden 2023 toisella puoliskolla.”

Suomisen tavoitteena on lisätä vastuullisten kuitukankaiden myyntiä 50 prosentilla vertailuvuoden 2019 tasoon nähden sekä lanseerata yli 10 vastuullista tuotetta vuodessa. Vuonna 2022 vastuullisten kuitukankaiden myynti oli 99 prosenttia korkeampi vertailuvuoden 2019 tasoon nähden ja yhtiö lanseerasi 12 vastuullista tuotetta.

2 tykkäystä