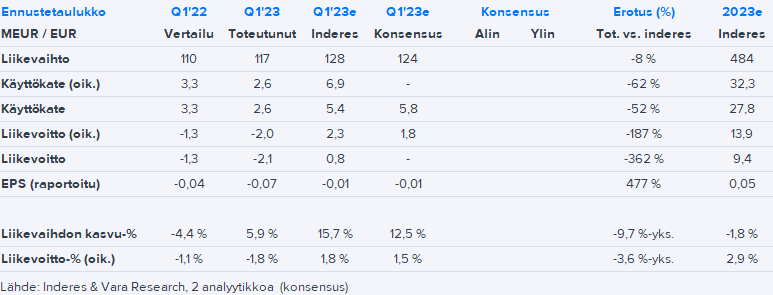

Suomiselta erittäin heikko alku vuodelle. Sekä liikevaihto että etenkin marginaalit alle odotusten. Bruttokate oli edelleen viime vuoden surkeilla tasoilla (4 %), kun raaka-ainekustannus nousi myyntihintoja enemmän, firman mukaan hintamekanismien viiveiden takia. Olimme (kuten näköjään muutkin analyytikot) kuvitelleet, että marginaali toipuisi jo selvästi parempaan päin.

Ohjeistus koko vuoden parantuvasta oik. käyttökatteesta on ennallaan. Olemme odottaneet sen yli tuplaantuvan, mutta surkea vuoden alku ja kommentit edelleen haastavasta ympäristöstä tuo varmasti odotuksia reippaasti alas ja parannus viime vuoteen nähden jäänee H2:lle. Kurssin pitäisi laskea selvästi, sillä se on jo hinnoitellut tuloskäännettä, joka näyttää viipyvän.

Kyllä se kvartaalin tai parin viiveellä pitäisi näkyä, mutta yhtiö puhui vielä Q2:sta varsin heikkona. Matalampi sellun hinta toki heijastuu aika nopeasti myös myyntihintoihin, joten ei se mikään automaattinen tulosajuri ole Suomiselle, mutta pitäisi osaltaan helpottaa tilannetta. Kurssi hinnoittelee jo nähdäkseni selvästi nykyistä parempaa ja yhtiölle normaalimpaa tulostasoa joten sen ajamiseksi ylöspäin pitäisi mielestäni nähdä jotain merkkejä että tulos menisi odotuksia paremmaksi lähivuosina.

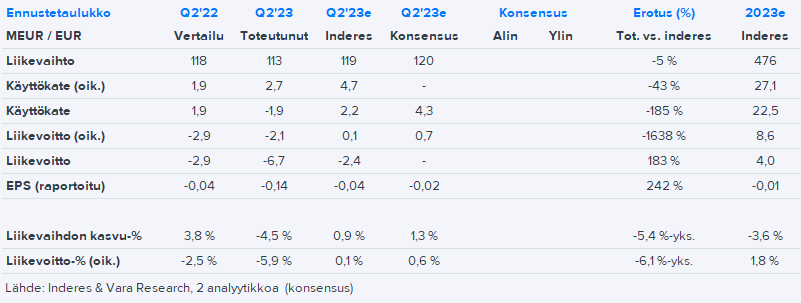

Suomisen Q2 tuli tänään, tahmeaa on edelleen meno. Suoritus oikeastaan aika samanlainen kuin Q1, heikosta vertailukaudesta sentään hitusen parannettiin, mutta selvästi odotuksia vähemmän. Myyntihinnat laskevat jo raaka-ainehintojen mukana, mutta tuloksessa ei halvemmat raaka-aineet juuri näy.

Ohjeistus paranevasta koko vuoden oik. käyttökatteesta on ennallaan, joka H1:n jälkeen oli viiime vuoden tasolla.

Sain juuri luettua Suomisen rapsan, joten laitan senkin samalla tänne.

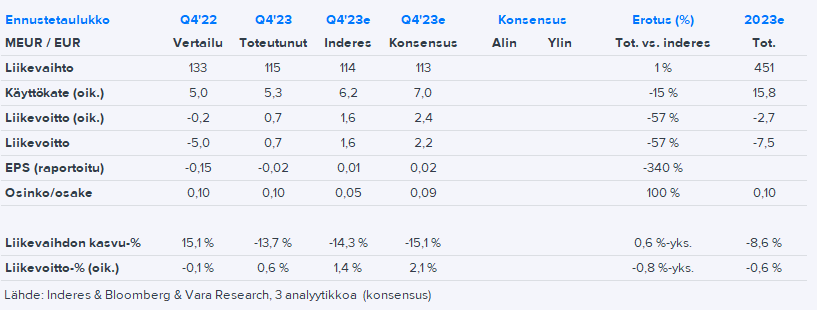

Suomisen Q2-tulos jäi odotuksista, joskin parani hieman heikosta vertailukaudesta. Yhtiö toisti ohjeistuksen paranevasta koko vuoden tuloksesta, mutta tuloskäänne on tähän asti antanut odottaa itseään. Laskimme heikon tuloksen vuoksi ennusteitamme selvästi vuosille 2023-25.

Toivottavasti johto ei vain lupaile ‘toivotaan toivotaan’, vaan H2 on oikeasti parempi. H1 oli ainakin surkea

Rauli on pistänyt aika karhuisen-realistiset ennusteet, mutta Nordealla on melkein vielä karhuisemmat ennusteet… Evlin analyytikko taas vetänyt Copiumia ennen raportin julkaisua ja näemmä 2024 osakekohtainen tulos on 0,33 € ja 2025 jo 0,42 €. Toivottavasti Evli on oikeassa ja muut vain liian karhuisia

Mielenkiintoista että tulosta ei kyllä tule, mutta kaikki analyytikot uskovat osingon juoksevan joka vuosi vahvana

Näyttää tosiaan vanha pomoni Harri vetäneen aika rajusti ennusteita alas, enkä kyllä ihmettele sillä kehityksellä ja kommenteilla mitä firma on tarjonnut.

Me odotettiin, että osinkoa ei olisi viime vuodelta maksettu, kun tehtiin tappiota. Firma kuitenkin maksoi, joten odotetaan että tältäkin vuodelta maksetaan vaikka tappio jatkuu. Onhan tuossa toki riskinsä, kun nettovelka/EBITDAkin huitelee 3,5x tasolla…

Terve,

Suomisesta tuli tänään laaja raportti. Historiallisista syistä tämä on vain englanniksi, mutta löytyy inderes.fi:stä. Lisäksi aamarissa on suomenkielinen tiivistelmä. Näkemykseen ja ennusteisiin ei tässä yhteydessä koskettu eli myy-suosituksella jatketaan.

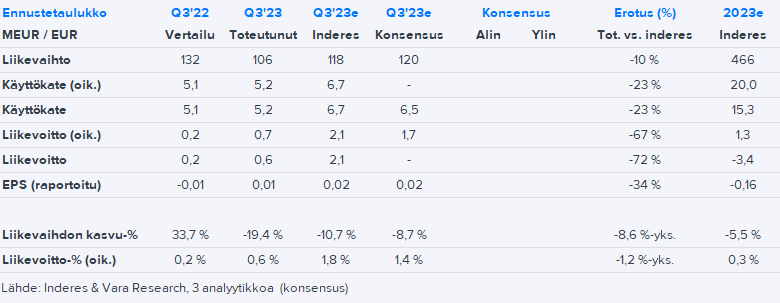

Suomisen Q3 tuli juuri. Tulosrivillä on edelleen lähes yhtä hiljaista kuin tässä ketjussa. Ohjeistus koko vuoden paranevasta oik. käyttökatteesta pidettiin ennallaan (2022: 15 MEUR), mutta tähän mennessä ollaan viime vuoden tasolla. Tiukkaa tekee ohjeistuksen kanssa ja ennusteet jatkaa alamäessä…

Suomisen vaihto on yleensä tosi vähäistä mutta nyt päivän lopuksi vaihto oli moninkertaista totuttuun, yli melkein 46000 kpl kun usein se on muutamia tuhansia / päivä. Kenenköhän “taskuun” nuo meni, ehkäpä siitä kuullaan myöhemmin. Mielellään kuulisin kyllä jotain positiivista Suomisen suunnalta, kovin on ollut alakuloista sen tekeminen viime aikoina.

Tämä Suomisen ketju taitaa olla mun firmoista kaikkein hiljaisin, mutta tulipa mieleen että Q4:n yhteydessä tehdään perinteiseen tapaan toimarihaastattelu. Jos jollain on ajatuksia mitä pitäisi kysellä, niin heittäkää ihmeessä tänne. Suomisen Q4 luvassa 6.2.

Tuosta bulkin valmistamisesta ei taida ikinä jäädä voita leivän päälle, niin kai se on pakko toivoa näistä uusista avauksista jotain rahasampoa…

Kysele nyt vähän näiden uusien alkujen perään, että onko jotain mahdollisuutta näiden muuttua ajatuksen ja kustannuksen asteelta ihan merkittäväksi liiketoiminnaksi? Millä aikataululla näitä alkaa mennä merkittävissä määrin asiakkaille ja voiko näistä ihan oikeasti odottaa yhtiön saavan enemmän rahaa kuin noista perinteisemmistä tuotteista?

Suomisen tulos oli jo valitettavan tuttuun tapaan nihkeän puoleinen, joskin hidas suunta parempaan päin jatkuu. Myös ohjeistus on positiivinen (vertailukelpoinen käyttökate paranee 2024), mutta odotukset ovat tälle vuodelle jo merkittävässä tulosparannuksessa, jonka saavuttaminen vaatii selvää parantumista viime vuoden lopun tulosvauhdista.

Tuosta myös haastista, jossa jollain lailla @Ummon kysymiä vastuullisia tuotteita käsiteltiiin.

Suomisen Q4-tulos jäi odotuksista, mutta tuloksen toipumisen heikolta tasolta ohjeistetaan jatkuvan tänä vuonna. Laskimme hieman ennusteitamme tälle vuodelle, tilanteen ollessa isossa kuvassa melko ennallaan.

Rapsasta lainattua:

Suomisen kassavirta oli niin Q4:n kuin koko vuoden 2023 osalta vahva käyttöpääoman vapautumisen ansiosta. Liiketoiminnan rahavirta oli 31 MEUR, josta käyttöpääoman muutos vastasi 26 MEUR:a. Nettovelka/käyttökate oli vuoden lopussa noin 2,8x, joka on edelleen korkeahko luku, mutta ei mielestämme huolestuttava positiivinen tulostrendi ja rahoituksen maturiteetti huomioiden. Suhdeluku myös laski edellisestä kvartaalista. Osinko ennallaan tappiollisesta tuloksest

Suominen antaa Q1-tuloksensa tiistaina ja tässä oli Raulin ennakkokommentit.

Suominen raportoi Q1-tuloksensa ensi tiistaina noin klo 9.30. Odotamme tuloksen parantuneen erittäin heikosta vertailukaudesta ja myös hieman edellisestä kvartaalista. Tulos on silti edelleen heikolla tasolla.

Suomisen Q1 ulkona valitettavan tutuilla sävelillä eli tulos parani vertailukauteen nähden, mutta odotuksia vähemmän, vaikka liikevaihdossa mentiin yli meidän ennusteen. Q3/Q4’23 tasoon nähden tulosta tuli itse asiassa hitusen vähemmän.

Suominen ohjeistaa oik. käyttökatteen parantumista viime vuoden heikolta 16 MEUR:n tasolta, kun odotukset tälle vuodelle ovat 30 MEUR:n tietämillä. Vuoden alku näyttää ainakin ennusteisiin nähden negatiiviselta.

@Rauli_Juva on tehnyt uuden yhtiöraportin Suomisesta.

Suomisen Q1-tulos jäi odotuksista, mutta parani vertailukaudesta ja yhtiö toisti ohjeistuksena oik. käyttökatteen parantumisesta 2024 vs. 2023. Laskimme ennusteitamme tälle vuodelle ja näemme edelleen riskejä pikemminkin tulospettymyksiin. Osake hinnoittelee mielestämme jo selvästi parempaa, jonkinlaista normaalia tulostasoa, jonka uskomme yhtiön saavuttavan aikaisintaan 2025.

Rapsasta lainattua.

Kassavirta oli vaisu

Suomisen liiketoiminnan rahavirta jäi 2 MEUR negatiiviseksi, kun se vertailukaudella oli 3 MEUR positiivinen. Tämä johtui lähinnä käyttöpääoman vaihtelusta, joka on osittain kausiluonteisesta ja johon myös Suomen satamalakot osittain vaikuttivat. Yhtiön nettovelka oli kauden lopussa 49 MEUR ja nettovelka/oik. käyttökate oli noin 2,8x eli 2023 lopun tasolla, joka on edelleen korkeahko luku, mutta ei mielestämme huolestuttava positiivinen tulostrendi ja rahoituksen maturiteetti huomioiden.