Huikeeta settiä Johannes taas kerran.

Itsellä selkeä plääni Taalerin suhteen 1) Garantia ulos 2) Tase tehokkaammaksi = varojen jako osakkaille ja viimeisenä 3) kertoimien nousu lähemmäs verrokkeja.

Lisäsin vähän sinun viestisi perusteella.

Huikeeta settiä Johannes taas kerran.

Itsellä selkeä plääni Taalerin suhteen 1) Garantia ulos 2) Tase tehokkaammaksi = varojen jako osakkaille ja viimeisenä 3) kertoimien nousu lähemmäs verrokkeja.

Lisäsin vähän sinun viestisi perusteella.

https://www.metsa.fi/vastuullinen-liiketoiminta/tuulivoima/merituulivoimassa-suuret-mahdollisuudet/

Korsnäs on ensimmäinen merituulivoimahanke, jossa olemme hankekehittäjänä. Koska kyseessä on näin iso projekti, haemme siihen kumppania. Kumppani haetaan kilpailuttamalla. Se voi olla kotimainen tai ulkomainen, mutta sen pitää täyttää Metsähallituksen vastuullisen liiketoiminnan mukaiset ehdot.

Taaleri oli toteuttamassa Metsähallituksen ensimmäistä hankekehitystä Iin Myllykankaalla (22 turbiinia). Saa nähdä tuleeko Taaleri olemaan tässäkin mukana, vaikka merituulivoimapuistoja Taaleri ei tietääkseni ole vielä toteuttanut.

Kiitos Johannes! Hyvä kirjoitus. Kyllä pitää taas lisäillä Taaleria perjantaina, kun on palkkapäivä.

Käänneyhtiönä tätä minustakin kannattaa tarkastella. Ongelmana on, että käänneyhtiön käänteestä eli positiivisen kehityksen jatkumisesta olisi hyvä saada riittävän usein ajantasaista tietoa. Kuten olen aiemmin kirjoittanut, helppo tapa kasvattaa omistaja-arvoa olisi siirtyä kvartaaliraportointiin. Nyt raporttien välillä on liian pitkä odotus, ellei sitten kehitys ole suuntaan tai toiseen niin radikaalia, että firman on tehtävä tulosvaroitus. Tämä ei suinkaan yksin selitä Taalerin aliarvostusta, mutta lisää ainakin omaa epämukavuuttani Taaleri-sijoittajana. Taaleri profiloituu impaktisijoittajaksi - ehkä omankin toiminnan läpinäkyvyyttä voisi parantaa.

On muuten ainoa omistamani firma, joka harrastaa puolivuosiraportointia. Ei näitä päälistalla taida kovin monta olla.

Kaikki vähääkään markkinoita seuraavat tietävät ja tuntevat Inderes -efektin, mutta nyt meillä on viitteitä uudesta anomaliasta, Johtaja Sippola -efektistä. Katso evidenssiä tästä ![]()

Sovitaanko, johtaja, nyt niin, että ei enää hehkuteta tätä Taaleria täällä tai Twitterissä julkisesti, vaan tankataan nyt rauhassa AOT:t ja OST:t täyteen vaan tätä 7 euron pinnasta ja nauretaan yhdessä sitten koko matka pankkiin?

Huom! Tämä ei ole sijoitussuositus![]()

OP:n todennäköisyyksiä laskee se, että G tekee asuntolainatakausta lähes kaikille pankeille. Muut pankit tuskin olisivat faneja tekemään tätä OP:n kanssa. Mitä enemmän olen tätä pohtinut, sitä epätodennäköisempänä pidän, että yksittäinen pankki olisi ostajana. Pankkien yhteenliittymä (kaikki halukkaat mukana) olisi sitten toinen juttu. Tämmöinen omistusrakenne Garantiassa oli ennen Taaleria (eläkeyhtiöt omistavat kimpassa).

Jestas mitä Taaleri-analyyshiä!! Onnittelut! Ja nämä onnittelut kuuluvat suoraan tähän ketjuun - ei mihinkään kafferoomiin. Piste.

VJJ Sippolan analyyshi näyttää ihan oikeasti tehneen tänään nk. Inderes-efectiä. Ja siitä me omistajat kiitämme. ![]()

Sitä vanha setä kyllä vähän ihmettelee, miten lääkiksen opiskelijalla on aikaa moiseen. Setä kyllä tietää, että aika löysää se opiskelu nykyään on, mutta että näin löysää … ![]()

Masse-setä, FA, VJJ?? (Valvoja, Johtaja, Johannes) ![]()

![]()

![]()

Ei prkl Johannes, oisit antanu sen vaan laskia rauhassa että ois päässy halvemmalla kyytiin. Nyt tän “sippolaefektin” kans saa alkaa elämään “inderesefectin” lisäksi ![]() Noh, onneksi silti vieläki PEG alle yhen niin voin alka napostella tätä rauhassa.

Noh, onneksi silti vieläki PEG alle yhen niin voin alka napostella tätä rauhassa.

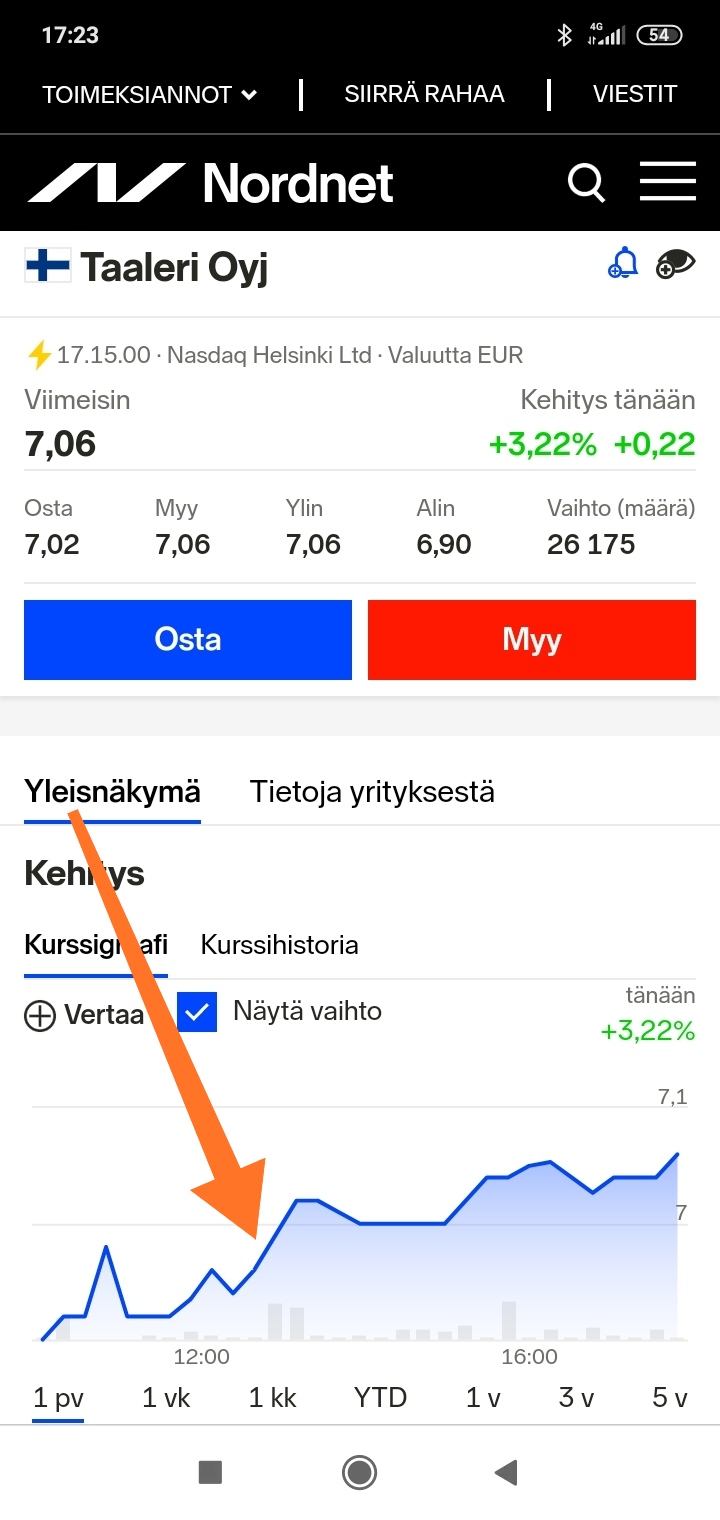

Näissä reilussa 7€ tasoissa oltiin pitkän aikaa vain muutama viikko sitten. Sitten käytiin kokeilemassa 6,60€ - alkavia hintoja, jotka olivat tuttuja myös joku kuukausi sitten. Eiköhän jonnekin 6,80€ -tasolle mennä taas seuraavassa dipissä. Jos ei sitten käy kuten Aktialle, joka 9€ kiertoradalta näyttää viimeinkin pääsevän vaappumaan 10€:n kiertoradalle.

Tänään Taaleri nousuun taisi vaikuttaa myös hieman isompi kuvio eli globaalisti tapahtuva rahan yhä jatkuva siirtyminen kasvusta arvoon. Mm. Aktia nousi lähes yhtä hyvin kuin Taaleri, eikä eQ:n yms. finanssijengin nousu ollut lainkaan kehnoa. Silti ihan hyvää analyysiä Sippolalta ja kiitos hänelle.

Tokihan se näin on, kunhan huumorilla heittelin. On nimittäin titaniumiakin salkussa ja tän alan firmat tuli tsekattua sen myötä että mitä täällä tapahtuu. Josta eksyinki taaleriketjuun ku ollu tavotteena laittaa salkkuun ![]()

Lainasin pätkän ja tuntui edelleen vähän pitkältä, mutta noissa asiaa johon itse ajattelin omia ajatuksia lisätä.

Aluksi olen Garantiasta samaa mieltä, että keskeinen asia on hintalappu. Taaleri on määrätietoisesti kehittänyt Garantiaa, se on eri yritys nyt kuin minkä Taaleri osti. Se kasvanut tasaisen varmasti eikä tehnyt tappiota edes finanssikriisissä. Jos Garantia arvostettaisiin vakuutusyhtiöksi ja listattaisiin pörssiin olisi sen arvostus mielenkiintoinen teitää. Kasvava TINA vakuutusyhtiö, jolla mahdollisuus jakaa tasaista osinkoa. Kasvu jatkunee vielä hyvällä kulmakerotimella johtuen OP yhteistyöstä. Tämän johdosta minusta hassua laskea pääomakustannusta pääoman tuottovateella. Minusta Taalerin kannattaa kasvattaa Garantiaa omien siipien suojassa niin kauan, kun korot on alhaalla. Sitten, kun alkaa nousta olisi Garantia aika listata pörssiin ja kiinnostus sitä kohtaan olisi korkealla, kun muut bisneksesten kehitys hitaampaa korkojen noustua.

Omasta mielestäni suurin syy aliarvostukseen on juuri tuo psykologia, joka aiheutuu kurssikehityksestä. Kurssia pitää taas alhaalla vähäinen likviditeetti yhdistettynä suuren omistajan myynteihin/luopumiseen yhtiöstä (Berling Invest/Capital). Kun ei ole toiveita kurssinoususta niin porukka ei osta tätä osaketta. En usko johtaja Sippola efektinkään tätä vastaan hirveän pitkään kannattelevan, vaikka eilinen vaihto melkoinen olikin. Berling lappaa lappua tuosta 7 pinnasta pihalle ja niitä riittää. Lieneekö Lampinen tekee samoin.

Oma itseäni on eniten omistajana häirinnyt Energian tappiollisuus, joka näyttää nyt sitten väistyvän. En ole osannut sanoa, onko Taaleri omilla vahvuusalueillaan energiassa.

Itse uskon, että nousu kausi aikanaan tulee, korot lähtevät nousuun ja vakuutus bisnes alkaa kiinnostamaan. Varainhoiti tekee tulosta kasvu käyrät näyttävät koiliseen. Minua ei haittaa yhtiön mörniminen. Odottelen osinkoja ostelen lisää.

Edit: Discalimerit: Omistan Taaleria ja kevensin eiliseen nousuun. Käsi on taas alla alemmilla kurssitasoilla.

Eipä se kurssi kauan jaksanut seiskan paremmalla puolella pysyä, kuten realistiset pessimistit jo ehtivätkin ennakoida.

Pakko myöntää, että minun on vaikea ymmärtää Garantiasta irrottautumiseen liittyviä odotuksia, jotka täälläkin usein ovat esillä. Itse en koskaan tee sijoituspäätöksiä M&A-spekulaatioiden pohjalta, ja en ole ostanut Taaleria siksi, että sillä mahdollisesti olisi tilaisuus myydä Garantia kovaan hintaan jollekin (kelle? Ehkä Sammolla on varaa ostaa, kun myy vielä vähän lisää Nordeaa? ![]() ) ja jakaa potti osakkeenomistajille. Ostin Taaleria siksi, että sillä on useita, houkuttelevasti arvostettuja ja lupaavia liiketoimintoja, joista Garantia on yksi. Minulla ei ole mitään ongelmaa jatkaa Garantian omistamista, onhan minulla Sampoakin, joka myös on vakuutusyhtiö. En ole ollenkaan varma, että löytäisin rahoille tällä hetkellä paremman kohteen, jos Taaleri jakaisi myynnistä saamansa tuotot ylimääräisenä osinkona. Ehkä Taalerin kurssi kärsii jonkinlaisesta monialayhtiön alennuksesta, mutta jos tulos ja osingonjakokyky ovat kunnossa, sekin varmasti ajan myötä korjautuu.

) ja jakaa potti osakkeenomistajille. Ostin Taaleria siksi, että sillä on useita, houkuttelevasti arvostettuja ja lupaavia liiketoimintoja, joista Garantia on yksi. Minulla ei ole mitään ongelmaa jatkaa Garantian omistamista, onhan minulla Sampoakin, joka myös on vakuutusyhtiö. En ole ollenkaan varma, että löytäisin rahoille tällä hetkellä paremman kohteen, jos Taaleri jakaisi myynnistä saamansa tuotot ylimääräisenä osinkona. Ehkä Taalerin kurssi kärsii jonkinlaisesta monialayhtiön alennuksesta, mutta jos tulos ja osingonjakokyky ovat kunnossa, sekin varmasti ajan myötä korjautuu.

Taaleri tiedotti tänään sijoittaneensa VTT-lähtöiseen, hyvin varhaisen vaiheen yritykseen, joka istuu hyvin heidän impaktistrategiaansa: Taaleri edistää kestävää rakentamista sijoittamalla startup-yritys Betolariin

Edit: Betolar ei sittenkään taida olla VTT-taustainen, vaikka yksi sijoittajista on VTT:n yhteistyökumppani Voima Ventures.

Onko Berling yhä myymässä? Myin omani, kun eilen kävi vähän seiskan yläpuolella, ja luotan että voin taas täydentää varastoani jossain 6,80:n alapuolella.

Se eilinen viittaus tasoon 6,80 € ei ollut lupaus. ![]()

Alkaisi tosiaa pikku hiljaa olla aika.

Edit: siis osingonmaksulle.

@Warren_Fyffet on aiemmin huomannut, että Goldman myy jatkuvasti pieniä eriä. Onko se sitten Berling? Harvoin näkyy Goldman olevan ostopuolella välittäjänä.

Osinko olis kiva, että saa välillä edes jotain muistutusta siitä miksi tätä lappua holdailee ![]() taitaa olla ensi kevääseen asti valtuutus voimassa eli saa nähdä koska jaetaan, jos jaetaan.

taitaa olla ensi kevääseen asti valtuutus voimassa eli saa nähdä koska jaetaan, jos jaetaan.

Voi olla Berlingin lappuja, mutta olen miettinyt, että myisikö Petri Lampisen lappuja. Pikku erät alkoi jo viiime kuussa, jossa Lampinen oli sopivasti vähän vähentänyt. Hanska tuntumalla määrä sopii Lampisen vähentämään määrään.

Berling Investillä ja Berling Capitalilla oli kuunvaihteessa vielä noin 400 000 lappua ja molemmat mainitut yritykset myivät lokakuussa kymmenia tuhansia lappuja.

@Verneri_Pulkkinen Olisi hienoa saada Robin Lindahl Inderesin roastiin. Elomaahan taisi muutama vuosi takaperin olla ja olisi mukava kuulla myös uuden tj:n näkemyksiä yhtiön tilanteesta. Taaleri tuppaa myös olemaan vähän sellainen yhtiö, että älyttömän paljon ei sijoittajien suuntaan viestitä.