Raketointi torstaina on varmaa. Onnittelut etukäteen omistajille ![]()

Jos nousee kymppiin, niin myyntiin menee. Tippuu kuitenkin myöhemmin takaisin näihin lukemiin, kun tuloskunto tuppaa olemaan ailahtelevainen. Ei tämä edullinen ole tällä 8,48e kurssillakaan.

1 tykkäys

Aletaan olemaan jännän äärellä. Äkkiä katsottuna alkaa olemaan latu aikalailla auki 9,60 tai sitten tuonne 10€ tasolle. Nonnerot on näyttää saaneen lappunsa pihalle.

Mielenkiintoista, että et näe tätä edullisena 8,5 eurossa. Haluatko perustella näkemystäsi?

2 tykkäystä

Nyt näyttää suunta kääntyneen, kesällä oma kärsivällisyys loppui, ja siirryin CapManiin. Menettänyt nyt Taalerissa toisaalta viime aikojen rallin mutta tässä täytyisi nyt todella töpeksiä, että kurssi menisi alle 8e. Upsidea toisaalta on 20-25% vuoden sisään helposti.

En kyllä millään malttaisi vähentää CapMan-painoa isommalle Taaleri-positiolle ![]()

Tunnusluvut eivät puolla edullisuutta.

Tänään tuloksensa julkaisseista selvästi edullisempia on esimerkiksi

https://www.nn-group.com/Media/NN-Group-reports-4Q19-and-2019-results-2.htm

Asioista se paremmin ymmärtämätön pohtii, että eikö Taaleri voisi paketoida Garantiaa pääomarahastoksi, jääden itse kanssasijoittajaksi? Nykyisten korkojen vallitessa luulisi sijoittajia löytyvän Garantian tuotolla ja samalla Taaleri saisi kaksi kärpästä yhdellä iskulla: eroon pääomavaateesta ja sijoittajille mielenkiintoinen, tasaisen tuottava kohde (hallinnointipalkkioineen + exit optio)

8 tykkäystä

Kiinnostava skenaario, tosin omistajahan se pitää Garantialla kuitenkin olla, en tiedä olisiko tuossa joku porsaanreikä tasevaatimusten osalta, veikkaan ettei

Voisiko se Taalesin pääomarahasto tms omistaa Garantian? Mä mietin sellaisia sijoittajia, joilla on iso läjä rahaa negatiivisilla koroilla kuihtumassa, niin eikö sellaiselle voisi olla varsin houkuttelevaa laittaa esim. (osuus hatusta heittäen, kun en tiedä paremmin vaateista) puolet siitä sisään pienellä tuotolla pääomavaadetta täyttämään (tuskin huonommalla tuotolla kuin pankkien negatiiviset korot) ja puolet garantiaan tuottamaan. Tuolla kombolla luulisi saavan pääomalleen riskiinkin nähden mieluisaa tuottoa verrattuna tilivaihtoehtoon.

1 tykkäys

Njoo, miksei. Entäs spin-offaus pörssiin? Tosin vaikuttaisi varmaan kannattavuuteen kun kaikenlaista raportointia yms

1 tykkäys

Jos toi Taalerin kanssasijoituskohde ois mahdollinen, niin sillä voisi olla etua pörssilistaukseen nähden (listaamisen kulut, pörssiyhtiön kulut ja toisaalta Taalerille tulisi aika iso hallinnoitava varallisuus). Mutta kai ne nää on siellä pohtineet ja mahdottomaksi/huonoiksi huomanneet, kun ei ole tapahtunut.

Spinoff pörssiin 49% omistusosuudella voisi olla siitä kiva että koko ajan on likviditeettiä saatavilla, tosin en tiedä kuinka myrskyisää pörssissä elo Garantialle olisi.

Mikäs sen Garantia arvo (market cap) voisi olla…?

Hmm, vielä katselen vähän näitä lukuja. Tasesijoitukset (-5,3MEUR) oli pakkasella siis Fellow Finance -position arvonlaskun takia - jos rönsyjä karsitaan niin meneekö FF myyntiin jossain vaiheessa?

Oliko Energia plussalla vikalla Q:lla?

1 tykkäys

FF on luokiteltu myytävissä olevaksi omaisuuseräksi. Vaikea uskoa, että Taaleri olisi FF:ssä 3v päästä omistajana.

Energia ei ollut plussalla vielä H2, mutta kääntyy plussalle H1 rahastojen hallinnointipalkkioiden ansiosta.

Ylempi kysymys Garantiasta. Mikä voisi olla pörssiarvo? Jos lähdetään miettimään ihan tuloksen kautta, niin Garantia on tehnyt viimevuosina keskimäärin (2015-2019) voittoa ennen veroja 11 MEUR. Verrokit treidaavat 10-20x kertoimilla, eli arvo olisi 100-200 MEUR välissä, todennäköisesti 100-150 MEUR välissä.

3 tykkäystä

Tämä on itseasiassa aika hauska ajatus! En tiedä miten menisi regulaation näkökulmasta jos olisi rahastossa. Veikkaus on, että Taalerin pitäisi konsolidoida tämä, koska käyttää yhtiössä edelleen määräysvallassa. En halua edes ajatella mitä regulaatiosotku tämä olisi ![]()

Ajatuksena se, että Taaleri omistaisi 49% ja asiakkaat 51% olisi kyllä todella mielenkiintoinen. Tässä päästäisi eroon tuosta vakavaraisuusongelmasta, mutta samalla saisivat asiakkaidensa kautta nauttia tuosta Garantian vahvasta arvonkehityksestä.

6 tykkäystä

Hyviä asioita näyttää tapahtuvan nyt Taalerilla ja ainut syy miksen lähde nyt mukaan on riskialtis toimiala tässä suhdanteessa. Onko tämä nyt sitten edullinen vai kallis? Se riippuu ihan siitä, että kuinka Taaleria tarkastelee. Jos peilaa historiaa ja aikaisemmin toteutuneita lukuja, niin kallishan tämä on. Jos taas tarkastelee enemmän viimevuoden tuloksia, osien summaa ja tulevia ennusteita, niin tämä näyttää jo melko edulliselta. Taaleri on hieman hankala firma päästä sisälle ja tästä hyvä esimerkki oli markkinan reagointi tilikauden päätöksen jälkeen kun kurssi lähti nousuun päivän viiveellä. Tästä varmasti iso kiitos kuuluu myös @Sauli_Vilen :lle, joka perkasi Taalerin sisällön meille tavallisille bulleroille.

5 tykkäystä

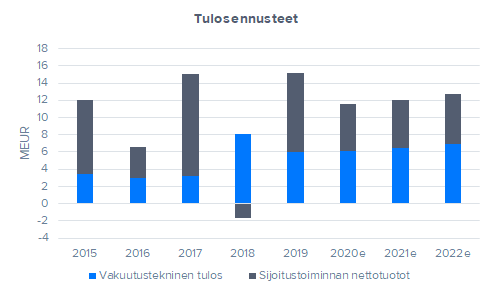

About puolet tulee sijoitustuotoista, ihan tajuttomassa härkämarkkinassa… Taitaa olla aika suhdanneherkkä tuo tulos

1 tykkäys

Itse en ymmärrä tätä seikkailua Fellow Financeen ja Garantiaan. Tai toki ymmärrän ‘hymiö’.

1 tykkäys

Inderesillä on todennäköisesti paremmin löydettävissä dataa, mutta seikkailut alkavat selvitä vähän paremmin, kun katsot Garantian ostohinnan ja tuon edellä lasketun arvon. Samoin Fellow Financen osto hinnan, pörssilistauksen yhteydessä sitten myytiin muistaakseni 5 miltsillä näin ulkomuistista osakkeita anti hintaan, joka taisi olla lähes tuplat nyky kurssiin.

Fellow Financesta nyt alaskirjattiin tulokseen. Sampo teki ylös kirjauksen jolloin puhuttiin Aku Ankka rahasta. Nyt ei puhuta mitään siitä eikä sitä ole laskettu ulos P/E:stä ja firma joidenkin mielestä “kallis”. Suosittelen samalla käymään lukemassa Fellow Financen ketjua mitöä siellä porukka tuumaa Fellow Finacen arvostuksesta. Kun se korjaantuu niin Taalerin P/E näyttää erilaiselta. Se on jälleen sitä joidenkin mielestä Aku Ankka rahaa, mutta sitteln Taaleri alkaa yleensä suunnittelemaan Fellow Finance irtaantumista.

1 tykkäys

Taaleri: Asset growth and insurance profits drive 2020 revenues - Danske Bank

“Taaleri’s H2 19 report was a beat on quality earnings. The Wealth Management business had better asset growth and insurance arm Garantia had record profits. We increase our 2020-22 adjusted EPS by 7-5% on the back of higher AuM and better insurance profits. We increase our valuation range to EUR9.0-11.0 (EUR8.0-10.8). A potential divestment of insurance arm Garantia could trigger a revaluation and justify value up to EUR13/share.”

Danske analyysistä.

9 tykkäystä