Tervehdys!

Paljon on keskustelua Talenomin aktivoinneista, ja sekä arvostamani Heikki Keskiväli (@ ?) ja @Arimatti_Alhanko ovat kritisoineet. Ansiokkaita laskelmia on ollut molemmilla, ja vastaavaa kritiikkiä on muualtakin tullut. Kritiikki kiihtyy aina kun kurssi laskee, ja nämä asiat nousevat pintaan. Itsehän olen täällä korjaillut myös noita liiketoiminnan muhkeita rahavirtoja, joskin enemmänkin IFRS16- ja asiakasaktivointi-kulmasta enkä ole kyseenalaistanut esimerkiksi T&K-aktivointeja.

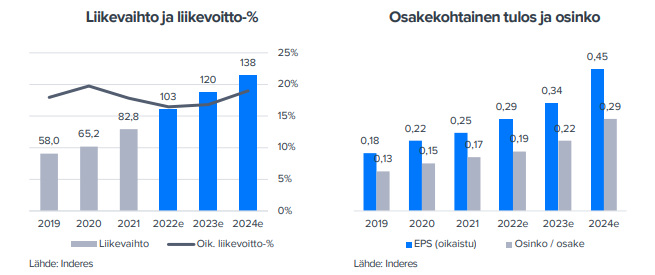

Muutamia juttuja, mitä ehkä kuitenkin huomioisin tässä “kassavirran vääristymässä”. Eli Talenomin teknologiainvestoinnit nousivat voimakkaasti vuonna 2019, jolloin Talenom myös aloitti kansainvälisen laajenemisen Ruotsiin (Wakers-yritysosto). Muistaakseni teknologiainvestoinnit kaksinkertaistuivat, ja näitä poistetaan viidessä vuodessa. Viiden vuoden poistoajan takia hyppäys it-investoinneissa nostaa poistoja käytännössä 5 vuotta, kun nuo kumuloituvat tai alhaisemman investointijakson vuodet poistuvat hiljalleen. Tasokorjaus tarkoittaa käytännössä 5 vuoden siirtymäjaksoa investointi/poisto-tasapainossa, ja tuo viisi vuottahan on tulossa päätökseen 2024 (jos muistin hypyn oikein). Sopivasti taaksepäin näyttää siis tästä luonnollisesta syystä pahalta, mutta kun siirtymä päättyy, niin aktivointi/poisto-suhde normalisoituu ja tulos ja rahavirta lähentyvät toisiaan. Miettisin myös tulevaisuutta, kun siellä ne arvonmäärityksen kannalta kriittiset rahavirrat tehdään (tai ollaan tekemättä).

Pointtina tässä on se, että tarkastellulla jaksolla on jo tästä johtuen luonnollinen vääristymä kassavirta vs. tulos, ja sen pitäisi tasapainottua lähivuosina. Tässähän on kansainvälistytty, lokalisoitu, tehty laaja arkkitehtuuriuudistu ja kaikenlaista, joten en suoraan tuomitsisi investointeja “aktivointikikkailuna”. Varsinkin kun historiallisilla investoinneilla on kuitenkin selvästi saatu kilpailuetua, mikä Suomessa näkyy kiistattomasti vaikka kuinka oikoisi. Yleisesti tämä muutos olisi mielestäni hyvä huomioida, kun dumataan Talenomin viime vuosien vapaita rahavirtoja - vaikka olen niitä itsekin dumannut. Asia on tärkeää huomioida, mutta oikein tehdyt aktivoinnit antavat paremman kuvan investoivan kasvuyhtiön tuloskunnosta.

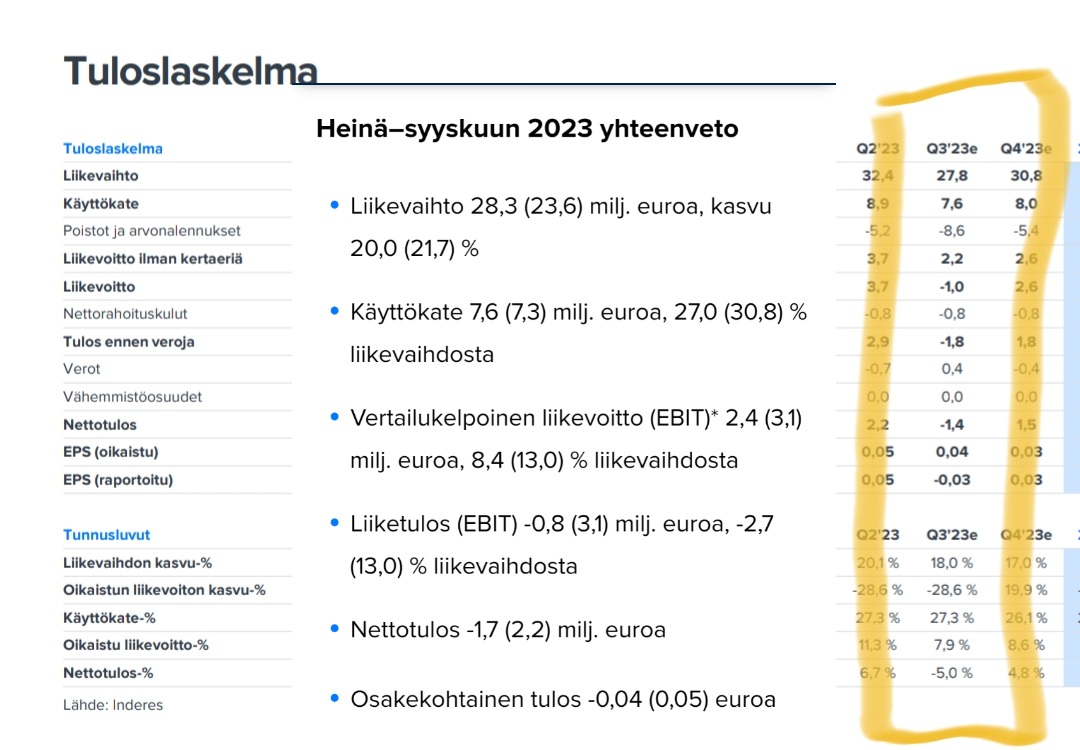

Onko investoitu väärin? Selvästikin, koska nyt myös alaskirjattiin 3,2 MEUR ohjelmistoinvestointeja. Suuressa arkkitehtuurimuutoksessa ei selvästikään ole ollut kaikki viimeisen päälle suunniteltuja, tai suunnitelmat on muuttuneet viime vuosina. Alaskirjauksiin kannattaa suhtautua erityisen kriittisesti, jos aktivoinnit ovat kyseenalaisia. Silti huomautan myös systeemin toimivan, kun tulojen loppuessa myös alaskirjataan. Jos näitä tulee enemmän, kritiikille yliaggressiivisista aktivoinneista on hyvät perusteet - ja toki nytkin ainakin osittain. Silti katsoisin vähän isompaa kokonaisuutta ja sitä, miten Talenomin teknologiastrategia on muuttunut viime vuosina.

Yritysostoihin liittyviä investointeja ei varmaan kukaan ole kyseenalaistanut, mutta totean niihin liittyen vain, että yritysostosumma ei ole ainoa investointi yritysostossa koskaan - paitsi tietenkin, jos ostettu yritys jatkaa vain samaa meininkiä ilman mitään muutoksia. Valtaosa toki lienee operatiivista kulua, mutta eiköhän siellä ole jouduttu jonkin verran investoimaankin. Veikkaan että tälläkin puolella tilanne rauhoittuu, kun yritysostoja ei tehdä enää liukuhihnalla (pl. Espanja).

Talenomilla on selvästi vaikea jakso, virheitä on tehty, kasvu ja investoinnit ovat olleet osin holtittoman näköisiä ja kritiikki on hyvin suotavaa. Kansainvälistyminen on ollut kallis harjoitus toistaiseksi. Itse katson kuitenkin tulevaisuuteen luottavaisena ja uskon, että tulevaisuudessa nuo investoinnit myös tuottavat. Jos eivät tuota niin alaskirjauksia pukkaa ja pieleen menee, se riski on kestettävä.

Tuoreessa raportissa on sitten lisää omia näkemyksiä, joskin siellä fokus vähän muussa. Edelleen käytän myös EV/EBITDA-kerrointa (“bullshit earnings”), koska arvioin investointi/poisto-tasapainon tervehtyvän ja tuon olevan silloin varsin relevantti operatiivista rahavirtaa ajatellen. Mutta eihän se tietenkään täydellinen ole. Katsotaan kaikkia näitä juttuja tarkemmin seuraavassa laajassa raportissa, nyt on pakko siirtyä muihin hommiin pitkän sepustuksen jälkeen!

PS. Kirjoitin tämän nyt 4 tunnin yöunilla ja kipeänä, joten kaikesta vastuusta paetaan. Toivottavasti mukaan ei päässyt pahoja ajatusvirheitä.

Edit: muutama typo.