Kun kerran kysytään, niin vastataan nyt sitten. Voi hyvin olla, että tässä elellään vielä 30 vuotta eläkeläisenä. Niistä hyvinkin ekat 20 vuotta voi olla melko tervettä, liikkuvaista, aktiivista elämää. Sijoitusharrastus on yksi mielenkiintoisista harrastuksista, joka pitää ajassa kiinni ja vaatii pitämään itsensä kartalla maailmanmenosta. Samalla se onnistuessaan tuottaa kasvavia pääomia ja pääomatuloja, ei minusta ollenkaan huono juttu.

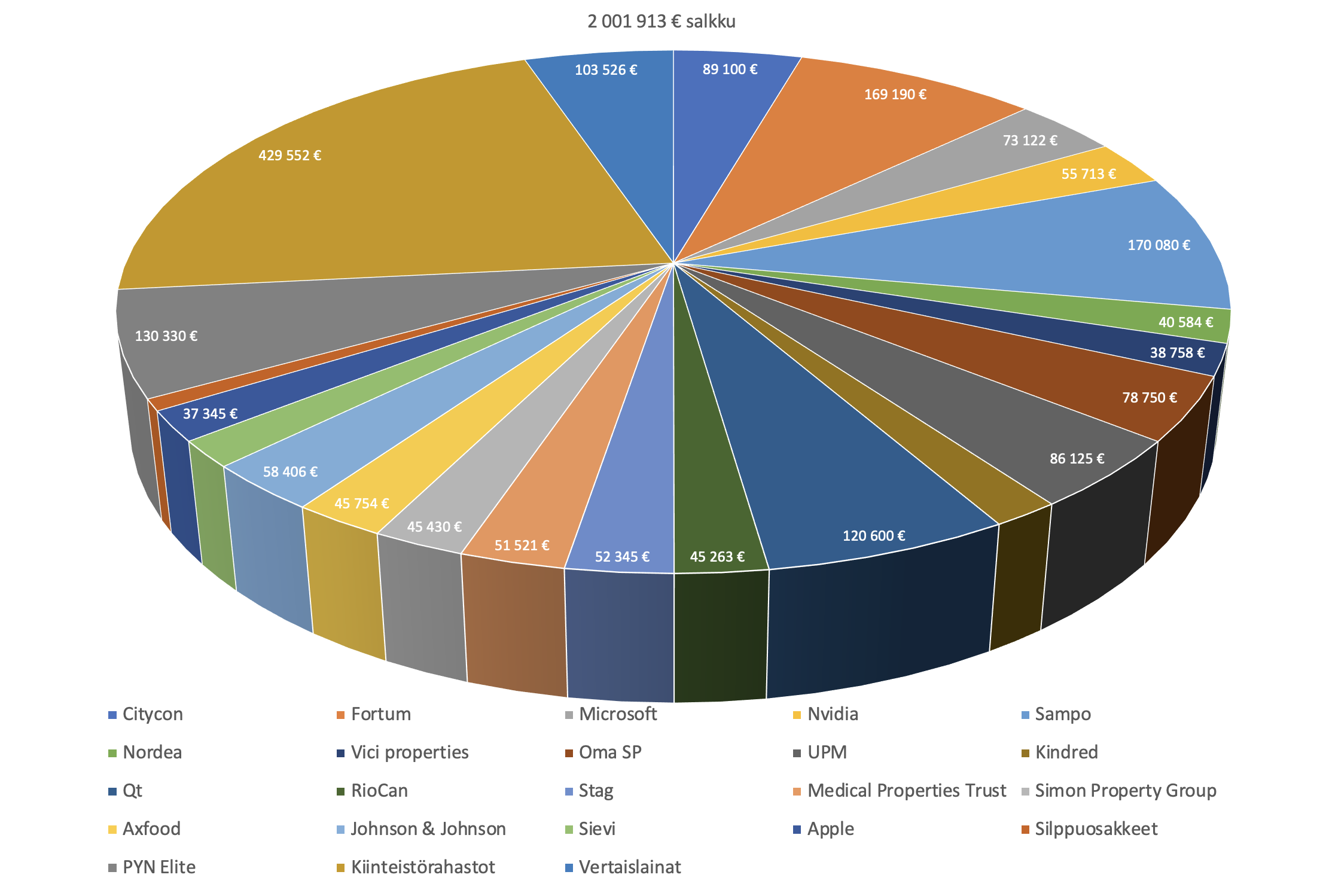

Ajatellaan vaikka, että jään eläkkeelle 58-vuotiaana, ja siinä kohtaa on osakesalkun arvo miljoona euroa. Seuraavien kymmenen vuoden aikana hyödynnän sijoitusharrastuksessa aiemmin opittua sijoitusviisautta ja saan vuosittaista sijoitustuottoa 10%, sen tuloksena salkussa on 2,6 miljoonaa 68-vuotiaana. Tämän ajan olen pysynyt kartalla sijoitusmarkkinoista ja sen jälkeen voin siirtyä hiljalleen vaikka pelkkiin indeksi-ETF:iin, joista saa nostella haluamansa määrän massia aina, kun haluaa.

68-vuotiaana voin hyvinkin haluta luopua omakotitalosta ja muuttaa huolettomaan kerrostaloasuntoon, sijoitusten eläkevuosien aikaisen arvonnousun ansiosta on valinnanvaraa asunnon hankinnassa ihan kivasti, vaikka talon myynnistä ei saisi latin latia, ei tarvitse stressata, saako talon heti myytyä.

Kun ikää tulee, alkaa todennäköisesti arvostaa entistä enemmän muilta ostettavia palveluja. Sijoitustuottojen ansiosta on varaa tehdä mitä haluaa ja teettää mitä haluaa. Paljolti sen ensimmäisen kymmenen eläkevuoden ansiosta, jolloin sijoitussäästöjä käytettiin lähinnä pääoman kartuttamiseen, eli tuottavaaan sijoittamiseen. Voi vuokrata kakkosasunnon Malagasta talveksi ja Nizzasta seuraavaksi talveksi. Jne. Pääkaupunkiseudun omakotitalon lopulta mentyä kaupaksi myynnistä saaduilla rahoilla voi ostaa aika ylellisen ja huolettoman kesäpaikan Saimaan rannalta, sellaisen, joka just silloin sattuu miellyttämään. Matkat mökille voi taittaa uudella sähkö-Mersulla, joka ajaa automaattisesti. Mökkiveneen telakoinnin ja kevätkunnostuksen hoitaa venepehtoori, laiturin kunnostaa mökkitalkkari. Vanhemmiten tällaisia palveluita alkaa arvostaa, mutta kuka nyt missään mökillä jaksaisi ähöttää, kun jalka vielä nousee sen verran, että voi lähteä kesäisin fillarilla kiertelemään Euroopan joenvarsia? Koti on maksettu, eläke riittää ihan mukavaan, aktiiviseen elämään, mitä hiton järkeä olisi polttaa säästöt 58-68-vuotiaana, kun lisärahaa eläkkeen päälle ei vielä tarvitse mihinkään. Pikemminkin mielenkiintoisella ja kiehtovalla sijoitusharrastuksella voi pysyä ajan tasalla maailmanmenosta ja varmistaa itselleen miellyttävän elintason vanhempana? Näin minä tämän ajattelen.