Saisi toki jos riittää kantit pistää koko potti Fortumiin tai muihin vastaaviin. Laskeskelen nyt kuitenkin vähän turvallisemmin ja oletan ettei salkun keskiosingot yllä sinne asti. ![]()

1 tykkäys

Tavoite saada 7-numeroinen summa vuonna 2045. Hullu tavoitehan se on. Ajattelen kuitenkin näin, että jos täällä kerran elellään niin miksei sitä joskus jotai hullua yritä. Elämän pitää maistua.

Salkussa nyt seitsemän osaketta ja keväällä 2020 alotin. Myöhästyin dropista mutta kuitenkin salkku noussu sen 10% vuoden aikana. Jeeshän se on sinänsä mut aloittelijoita ollaan vasta niin kaikki oppi hyödyksi. Pitäs noita sijoituskirjoja alkaa lukemaan. Hmmm…

6 tykkäystä

Tokikin näin, mutta periaatteessa Fortumia vakaampia firmoja ei montaa ole. Onhan noita tankkeriosakkeita, joissa osinkotuotto on aiva älytön, jopa niin älytön että hälytyskellot ainakin minulla soivat. Tietysti niillä on hyvä maustaa salkkua.

Suomiosakkeiden Larget ovat kuitenkin pieniä vakaampia ja niistä suurin osa kykenee osingon maksuun ylipäätään kaikissa tilanteissa. Dippitilanteessa aina on käynyt niin, että isot putoavat vähiten ja nousevat nopeiten.

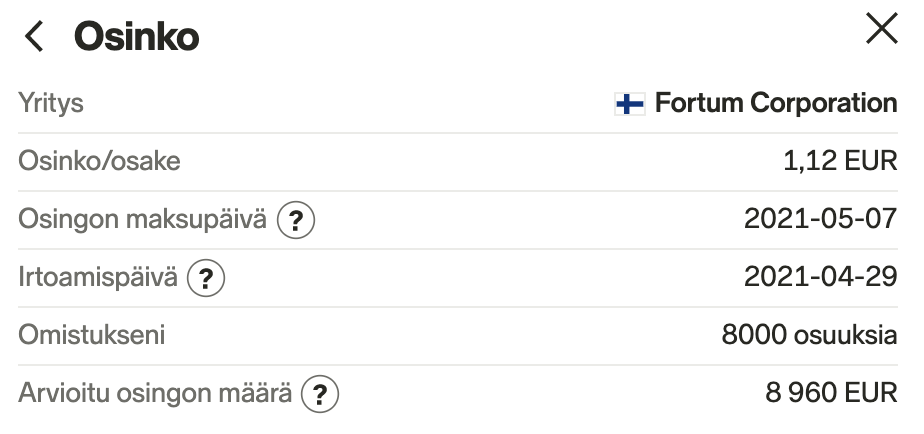

Minun mielestäni Fortum on ihan hyvä perusjalka osinkosalkulle, koska osinkotuotto on niin jäätävä ja arvokehitys on kuitenkin positiivinen lyhyellä, kuin pitkällä tähtäimellä. Itse pidän osinkotuottorajana 4% ja sen alle olevia en osta pitkään salkkuun. Itse en osta huonoa osinkoa maksavia yhtiöitä, saati niitä jotka ostavat omiaan ATH lukemissa ja kuvittelevat osaavansa päättää rahoistani itseäni paremmin.

3 tykkäystä

Tavoitteena tilanne että ei ole pakko tehdä töitä tai voi tehdä mitä töitä haluaa. Vaatinee 500k nettovarallisuuden pl. oma asunto. Tällä hetkellä lähes velattoman asunnon lisäksi n.100k osakesalkku ja n.100k omaa pääomaa muutamassa sijoitusasunnossa. Ikää reilu 40v.

1 tykkäys

Fortum on omallakin listalla ehdottomasti. Kysymys ei ole niinkään siitä, etteikö se olisi hyvä yhtiö, vaan ihan yleisesti et 100% paino salkussa on liikaa.

Nuo tankkeriosakkeet on hassu tapaus, joskus vuosien takaa katselin niitä ja mietin mikä kusetus siellä on menossa. Nyt ne edelleen makselee ihan samoja ja sama kysymys mielessä.

Jeps. Onhan se nyt ihan ykkössääntö, ettei kakita munia samaan koriin. Tietysti pitää hajauttaa.

Mitä pitempi juoksuaika, sitä laajempi hajautus. Jos itselläni olisi kymmenen vuotta pitempi elin-iän odote, sijoittaisin 80% indeksiin nyt eteen päin katsoen 2-3 vuoden aikahajautuksella, paitsi jos rommataan oikein huolella, jolloin aika tietysti lyhenee.

Nyt kun tässä vedetään elämän viimeisiä vuosia, niin ei tuota suurtakaan ongelmaa heittää vaikka Fortumiin all-in fundaperusteisesti. Mutta kun katson indeksitasoja, niin näkemykseni on, että Forttumiakin saa halvemmalla ensi suvena ja muita, jopa parempia kohteita ja tuotteita on luultavasti tarjolla niin,. ettei osaa oikeaa valita.

Treidisalkku on nyt vahvasti Fortumissa ja toinen salkku on rakennettu koronakärsijöistä ja niistä vasta tulevien voittajien varaan, ykköskohteena Tui, joka onkin tällä viikolla ollut kaikista kovin nousijani prosenteissa ja sille olen määrittänyt targetin, jonka olen kiveen hakannut. Muutakin hajautusta on ja rahastoja.

2 tykkäystä

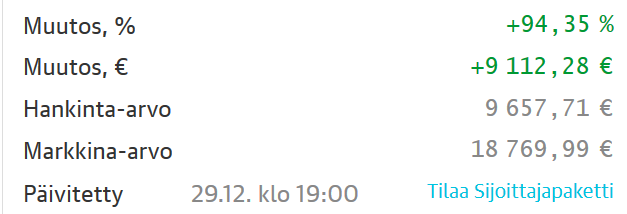

Hieno osinkotuotto! Onnittelut. En ala kostotreidille, koska sinun osingot eivät ole multa pois.

22v opiskelija ja tarkoituksena saavuttaa ennen 35v tilanne, jossa ei tarvitse tehdä päivätöitä halutessaan. Nyt alla kaksi sijoitusasuntoa sekä juuri kuusinumeroiseksi pyörähtänyt osakesalkku, joilla pyritään kasvattamaan kuukausittaista kassavirtaa mahdollisimman tehokkaasti. Mukana pörssissä 2016 ja asuntosijoittamisessa 2018 lähtien.

Tavoitteena on noin 5000e/kk osinko/vuokratuotto nettona, joka vastaisi suunnilleen oman alan koulutusta. Tämänhetkinen tilanne on noin 1200e/kk, joka menee kokonaisuudessaan takaisin sijoitukseen opiskelijan matalien kulujen mahdollistamana.

Tavoitteeseen päästään vivuttamalla jatkossa asunnoissa ja pelaamalla puolustuspeliä pörssissä, pääomien häviämistä vältetään viimeiseen asti.

Katsotaan miltä ensivuoden päätteeksi näyttää ja millaista volttia pörssit ovat heittäneet.

16 tykkäystä

Jos oikein haluat varmistella niin osta osingot uudelleen sijoittavaa rahastoa(esim indeksiä). Voit sitten tarvittaessa myydä osinkojen verran rahastoa vuodessa ja saat täsmälleen saman lopputuloksen mutta pienemmällä veroprosentilla. Osingoista maksat aina 85% pääomatuloa. Rahaston lunastuksesta et maksa koskaan enempää kun 80% pääomatuloa, ja tämä vain siinä tapauksessa että rahasto on yli viisinkertaistunut alle kymmenessä vuodessa(20% hankintameno olettama), saat myös verot lykättyä vuodella mikä on tietenkin kotiinpäin. Saa myös paremman hallinnan milloin rahoja tarvitsee ja kuinka paljon. Jos osinkoja tuleekin liikaa maksat turhia veroja.

Aika pienimuotoista puuhastelua tämä vielä on ollut. Osakkeita ollut siitä saakka kun HPY:n puhelinosuudella sai pyytämättä ja yllättäen Elisan kansanosakkeita. Vasta kolmisen vuotta sitten ostin ensimmäiset osakkeeni pörssistä. Oma tavoite toistaiseksi ollut lähinnä kerryttää vähän kassaa tulevia eläkepäiviä varten koska se eläke tuskin on nykytasolla mitattuna paljon yli 2500 €/kk.

Noiden itse ostettujen 15 eri lapun arvonnousu on tällä hetkellä 41% (vaihteluväli 1,8…174%). Osinkoa tullut muutama satku vuodessa. Rahastossa on säästötilin omaisesti vaihtelevasti tonni-pari kun sinne menee joka kuukausi automaattisesti pieni siivu. Sieltä sitten myydään kun halutaan joko ostaa uusia osakkeita tai tulee joku yllättävä meno kuten auton korjaus tai porsinut pesukone.

Seuraavaksi pitäisi oppia rohkeammin ulosmittaamaan niitä arvonnousuja. Sitä varten avasinkin eilen Nordnetin OST:n tuon vanhan OP:n AOT:n rinnalle.

Positiivisena huomiona mainittakoon, että oma lukiolaispoikakin on innostunut sijoittamisesta ja kerännyt kesäkuun alusta alkaen jo oman 2 k€ salkun, joka on n. 15% plussalla.

8 tykkäystä

Jonkinlainen eläkekassa/pahanpäivänvara olisi tarkoituksena koota. Ylätavoitteena taloudellinen riippumattomuus ennen eläkeikää, vähimmäisvaatimuksena riittävä rahasto työeläkkeen rinnalle+ asunto maksettu. Noin 30 vuotta aikaa tähän projektiin eli mahdollisuuksia on. Osakesijoittamisen aloitin vasta kesällä.

4 tykkäystä

Kyllä itseasiassa tiedän sen, mutta pitkän ajan sijoituksilla sekä mahdollisilla isommilla menoilla joita elämän aikana voi tulla, on tuo 8% vähän niin ja näin. Mutta olet oikeassa että korkoa korolle on vahva ilmiö, tuo salkkuun lisää pontta.

No se eläkekassa, ja pelko ettei pienyrittäjä huonolla yellillä suuria pysty hankkimaan, ja töihin on menty suoraan peruskoulusta, eli eläke kertymäkin vasta sieltä 23.v. Sen verran on niveorikkoja ym etten välttis pysty sinne 65 edes töitä tekemään. Eli ihan elämän perustarpeisiin ei mitään yllellisyyksiä helpompaa arkea haen.

8 tykkäystä

Kysymys voisi tämän ketjun lisäksi liittyä sijoitusstrategiasi ketjuun tai Inderesin kahvihuoneeseen, mutta mennään tällä. Eli milläs ajatuksella jengi kotiuttaa voittojaan ja käyttää sijoitustuottoja arkielämän hankintoihin? Käytättekö jonkin %-osuuden tuotoista esim. elektroniikkaan, vaatteisiin, lomamatkoihin, ruokaan? Vai sijoitatteko kaikki tuotot uudestaan?

Joulu-tammikuussa kurssit ovat puskeneet suurelta osin ylös, mutta voitot ovat voittoja vasta kun ne kotiuttaa.

Mietin vain että vaikka sijoituksissa olisi kiinni miljoona euroa niin onko siitä paljon iloa jos on elämänsä elänyt vyötä kiristäen ja kaiken ylimääräisen pumpannut sijoituksiin.

Itse olen vasta sijoitustaipaleen alussa ja esim. osinkotulot ovat varsin maltillisia, mutta kiinnostaisi kuulla että meneekö kaikki osinkotulot uudelleen sijoitettavaksi vai käytättekö osan tuotoista eri hyödykkeisiin?

Itse miellän sijoitukset säästöinä. Jos tarvitsen pakosta rahaa niin ok, otan sen sijoituksista ulos. Mutta niin kauan kun sille rahalle ei ole oikeasti käyttöä, pidän sen sijoituksissa kiinni aivan varmasti.

Eihän tähän mitään sääntöjä ole, jos haluat nostella rahaa ulos useinkin niin mikä ettei.

3 tykkäystä

En kotouta koskaan mitään. Lisäksi palkasta menee kaikki ylimääräinen suoraan salkkuun. Sitten kun salkussa 7 numeroa niin saatan harkita asiaa ja luultavasti jättää tekemättä. En voisi kuvitellakkaan ottavani rahaa ulos salkusta ellei se mene suoraan voittoverojen maksuun tai esim. toisen asunnon ostoon (eli sijoitukseen).

Mietin vain että vaikka sijoituksissa olisi kiinni miljoona euroa niin onko siitä paljon iloa jos on elämänsä elänyt vyötä kiristäen ja kaiken ylimääräisen pumpannut sijoituksiin.

Tunnistan itseni tästä jo nyt ![]()

Itse teen tätä pääasiassa sen takia että on pirun hauska peli ja mitä parhain harrastus. Ei ole ehkä ihan tervettä touhua mutta kunhan on kivaa niin mitä sitä murehtimaan.

10 tykkäystä

No totta, onhan se noinkin. Itse ehkä mietin enemmän osinkojen kautta. Voisin nimittäin joskus tulevaisuudessa nähdä tilanteen, jossa vuotuiset osinkotulot ovat vaikka 5000 euroa, josta puolet käytän esim. perheen yhteiseen lomamatkan ja loput sijoitan uudelleen.

1 tykkäys

5000€ osinkotulot on melko maltillinen tavoite jopa, Järkevästi valituilla osakkeilla 4,5% osinko on helppo saada, ylikin voi päästä ihan hyvin. Jos tolla lasketaan että halutaan 6700€/vuosi (jotta voidaan maksaa verotkin) niin ei kassaa tarvita kuin 150k€.

Edit: luin 3000€, sanoitkin 5000€. Fixed.

1 tykkäys

Itsellä tällä hetkellä vähän sama linja. Kaikki vähänkin ylimääräinen pyritään sijoittamaan ja tervettä käteispuskuria pidetään toki tilillä.

Se että sijoituksista pääsisi joskus edes jossain muodossa “nauttimaan” niin tuo edellä mainitsemani osinkojen nosto voisi tulla kyseeseen tai sitten realisioi kaiken ja ostaa sijoitusasunnon ja nauttii vuokratuloista.