Mielestäni ennusteet olivat konservatiivisia jo aikaisemmin, mutta nyt otettiin kyllä on otettu entistä konservatiivisempi näkymä.

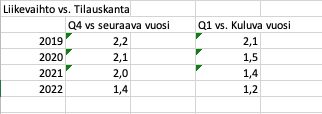

Liikevaihdon kehittymisen suhteen ennuste oli jo aikaisemmin mielestäni aika pessimistinen. Tässä tarkastelua siitä miten tilauskanta on edellisinä vuosina konvertoitunut liikevaihdoksi:

2022 osalta käytetty Inderesin ennustamaa liikevaihtoa eli ennusteen mukaan tosiaan nyt tuo tilauskanta konvertoituisi liikevaihdoksi merkittävästi huonommin kuin kolmena edellisenä vuotena.

Kaiken lisäksi kasvun ennustetaan hiipuvan jo ensi vuodesta alkaen ja suorastaan romahtavan vuonna 2024 17%sta alle 13%. Tämä siis samalla kun yritys takoo kvartaalista toiseen suurempia tilauskantoja, jotka realisoituvat seuraavat 1-2 vuotta ja sillä on isoja uusia tuoteavauksia, jotka nekin alkavat jo mahdollisesti tuottaa liikevaihtoa 2024 eteenpäin.

Tulosennusteen ruuvaamista tämän vuoden osalta alaspäin liikevoittoprosentin osalta toisaalta ymmärrän. Onhan tässä riski, että viimeisen kahden vuoden loistaviin prosentteihin ei päästä, mutta luulen, että euromääräisenä tuloksena tulos tulee olemaan parempi koska ylärivi kasvaa ennustetta nopeammin.

Mutta jokainen voi miettiä omalta osaltaan, että onko tällainen törkeän kannattava kovaa kasvava yhtiö sellainen, jota saa ensi vuoden (näilläkin ennusteilla) P/Ellä 11 kovin pitkään. Omissa kirjoissa tässä on hyvä mahdollisuus jopa siihen, että 100M€:n liikevaihto menee rikki ennustetun 2024 sijasta rikki jo 2023, mikä vaatisi n. 25% kasvun tälle ja ensi vuodelle. Istun mielelläni Padman kyydissä jatkossakin kun tekeminen jatkuu samanlaisena.