Padmalta ja kavereilta löytyy kuitenkin 25 milliä merkata velkakirjoja ![]()

12 tykkäystä

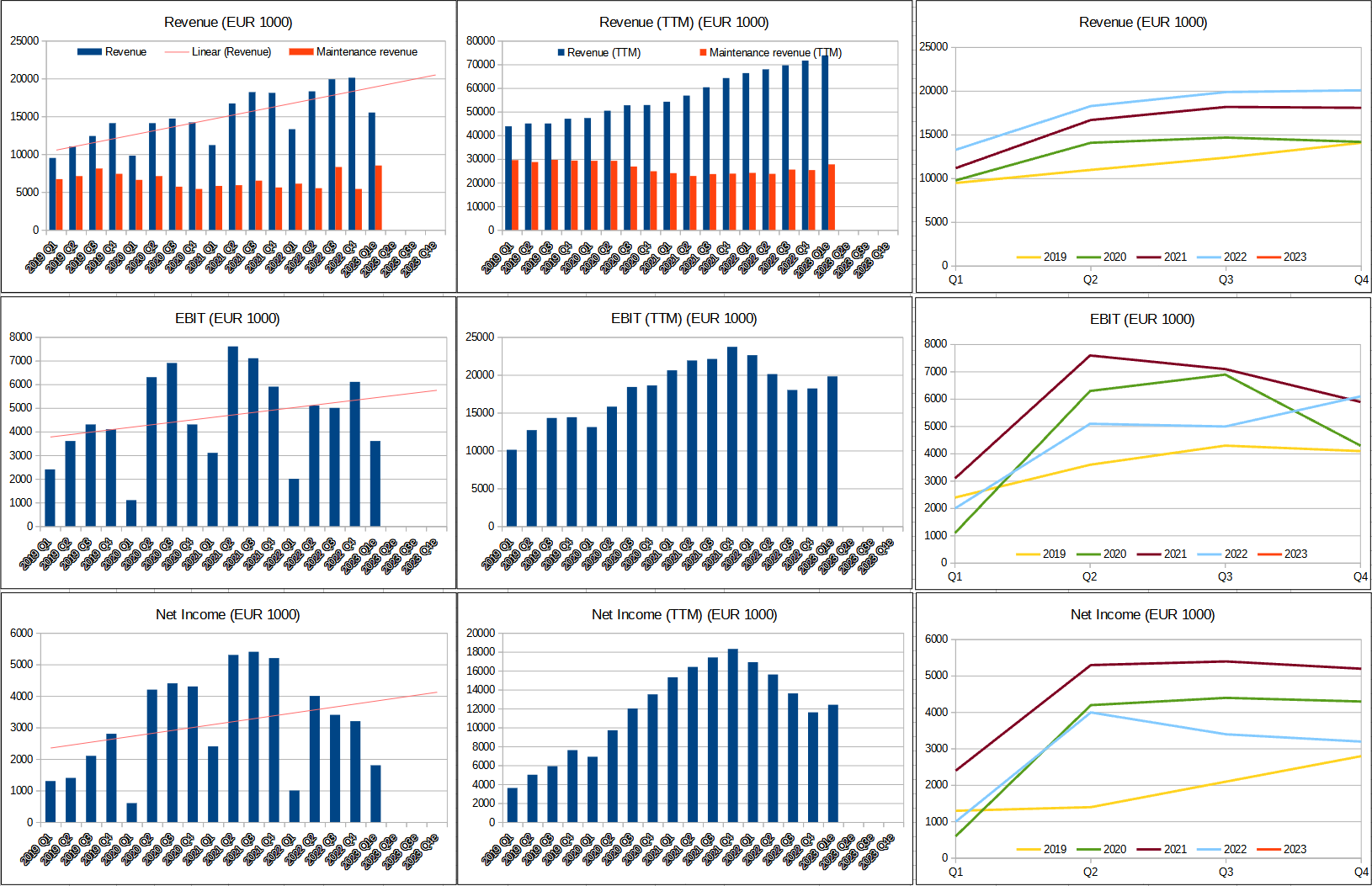

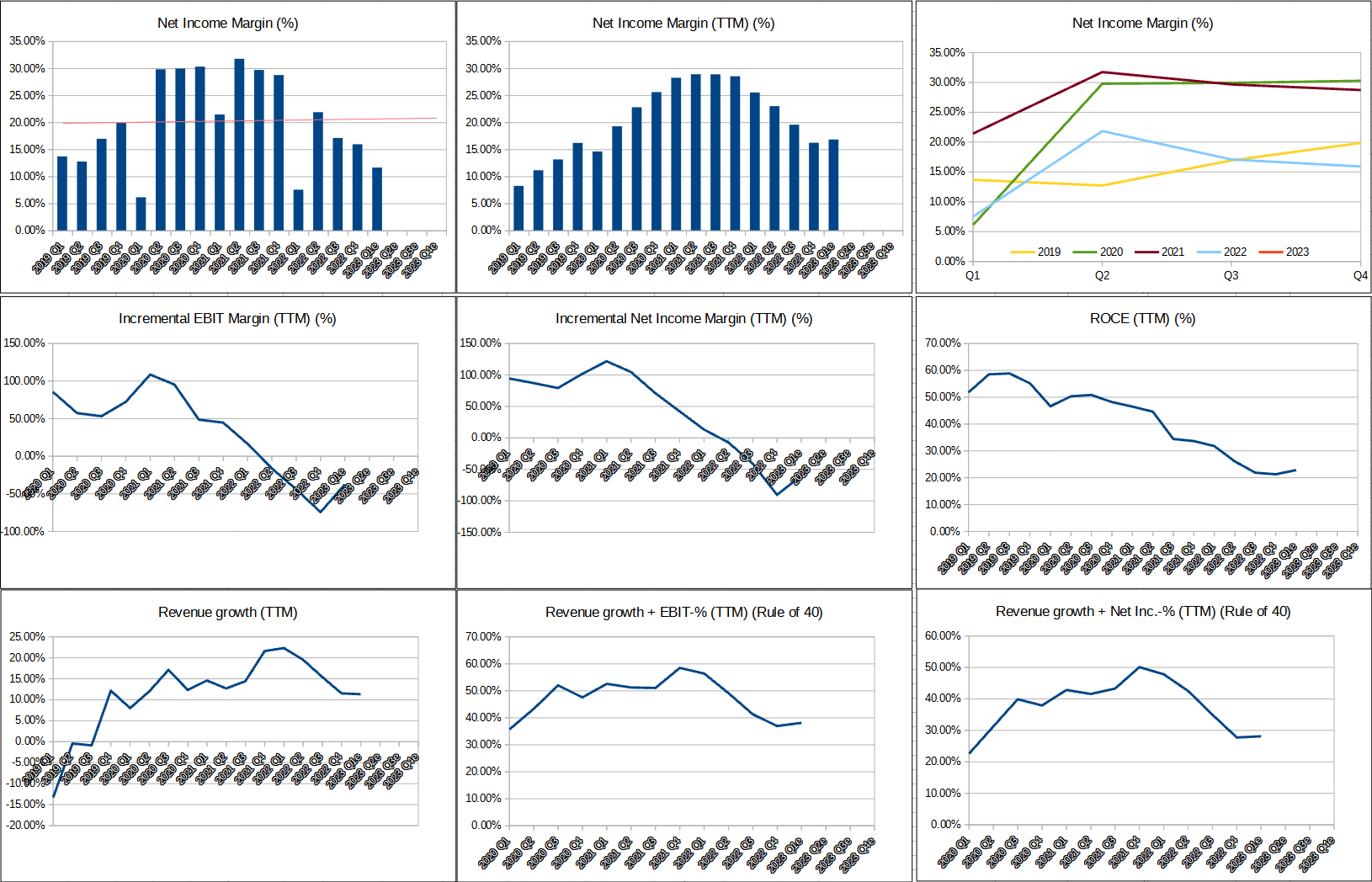

Jälleen tulospohjaisesti näyttää hyvältä, mutta liiketoiminnan nettorahavirta Q1/23 3 milj. (5.4 milj. Q1/22) taas jättää vertailukaudesta.

Itse näkisin mieluusti parannusta myös rahavirtojen puolella, sillä nyt tulos ja tämä velkajärjestely herättää enemmän huolta kuin helpotusta.

E: vuosiluku typo

17 tykkäystä

On tämä jännä yhtiö, kun aina kun saavat edelliset ongelmat/haasteet selätettyä niin päättävät luoda heti uuden, ettei vaan sijoittajille missään nimessä tulisi tylsää hetkeä ![]() . Ensin päästiin saneerausvaiheesta eroon ja se vaihtui myyntisaamisiksi ja myöhemmin kannattavuuden laskuksi. Nyt kun myyntisaamisissa ja tuloksessa näkyy taas valoa niin vetävät hatusta diluutio-“anti” -kortin tuntemattomasta syystä. No pitänee jatkaa luottamista siihen, että Padmalla on “suuri suunnitelma”, jota nyt toteutetaan uudella vaiheella, josta ei sijoittajille voida hiiskua etukäteen muutakuin tällä epäilyttävällä tiedotteella

. Ensin päästiin saneerausvaiheesta eroon ja se vaihtui myyntisaamisiksi ja myöhemmin kannattavuuden laskuksi. Nyt kun myyntisaamisissa ja tuloksessa näkyy taas valoa niin vetävät hatusta diluutio-“anti” -kortin tuntemattomasta syystä. No pitänee jatkaa luottamista siihen, että Padmalla on “suuri suunnitelma”, jota nyt toteutetaan uudella vaiheella, josta ei sijoittajille voida hiiskua etukäteen muutakuin tällä epäilyttävällä tiedotteella ![]()

12 tykkäystä

Joo näin on ja meneekin vähän foliohattupuolelle. Tosin noi on takuita, joiden tuskin uskotaan laukeavan, eli todellinen vaikutus pinkkaan on nolla. :folio:

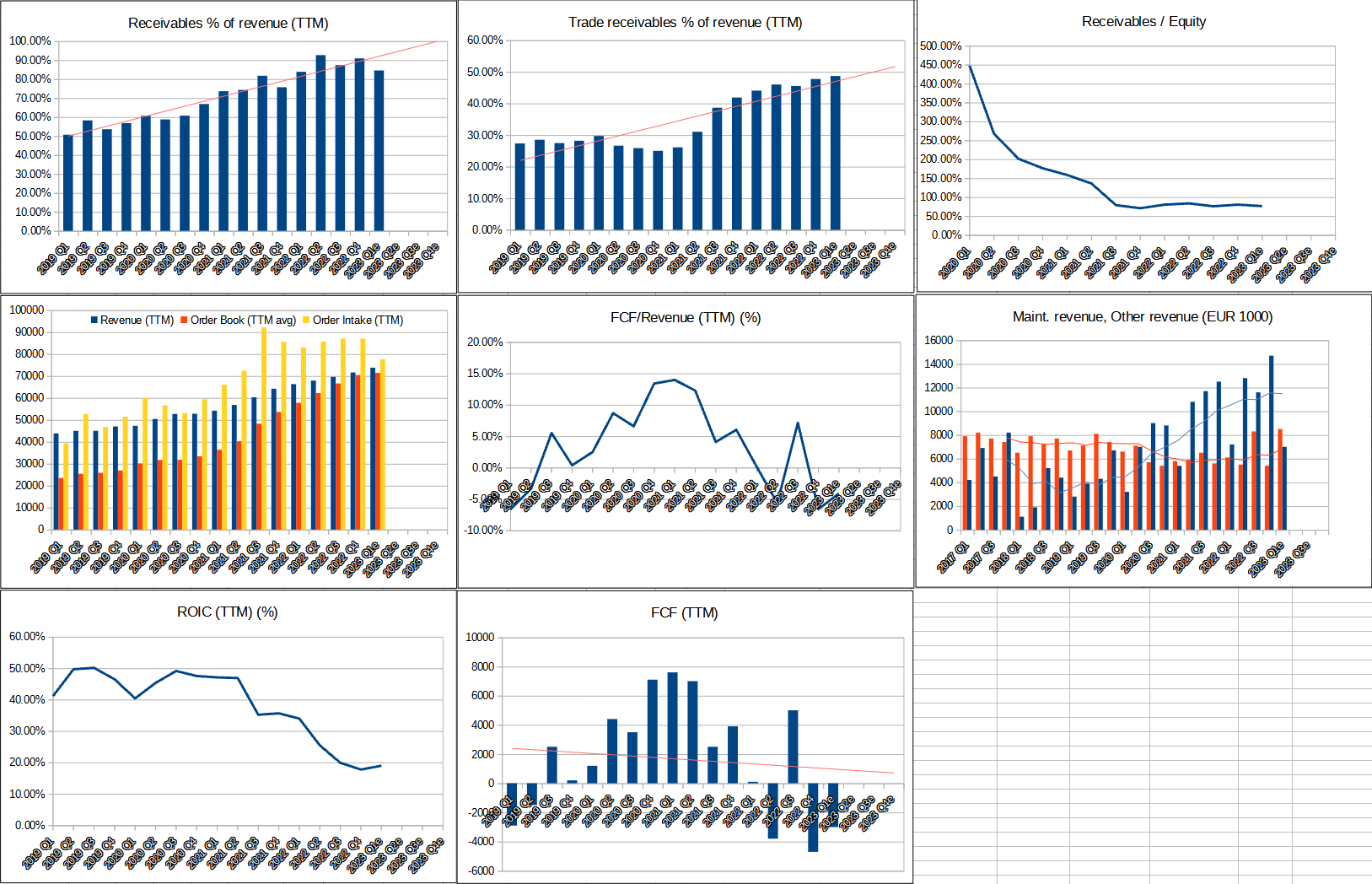

Myyntisaamiset kummittelee vieläkin raportilla. Tämä on varmaan se osuus, jota pitää alkaa pitämään normaalina tästä ikuisuuteen. Asiakkaat maksaa laskut joskus, jos maksaa eikä Tecno voi tai halua tehdä asialle mitään, kun asiakkaat ovat niin isoja omaan myyntiin nähden.

edit: myyntisaamisia 36 miltsiä. Tosta kun olisi saanut kotiutettua vaikka edes puolet, niin olisiko ollut tarvetta lisärahoitukselle?

3 tykkäystä

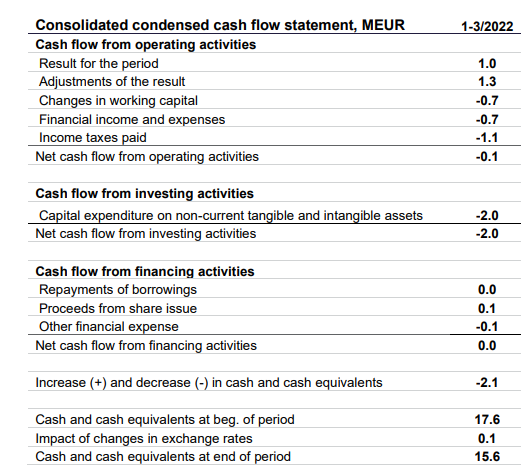

Osaako joku selittää, miksi Q1 2022 rahavarojen muutos on etusivulla avainluvuissa -2,1 miljoonaa, mutta sitten rahavirtalaskelmassa +3,6 miljoonaa? Olenko nyt missannut jotain tässä? Katsoin myös q1 2022 raportin, jossa näytti olevan tuo -2,1 ihan laskelmassa. Tosin yläotsikkona siellä q1 2021, mutta oletan typoksi.

En myös ihan tajua, miten 2022q1 alussa on ollut rahavirtalaskelman mukaan 13,9 milliä rahaa, mutta 2022 vuoden alussa 17,6 milliä. Kai niiden ihan pitäisi samasta lähteä.

E2: taidettu lyödä 2021Q4 tuohon vertailutietoihin 2022Q1 sijasta rahavirtalaskelmassa. Noh pikkuvikoja.

3 tykkäystä

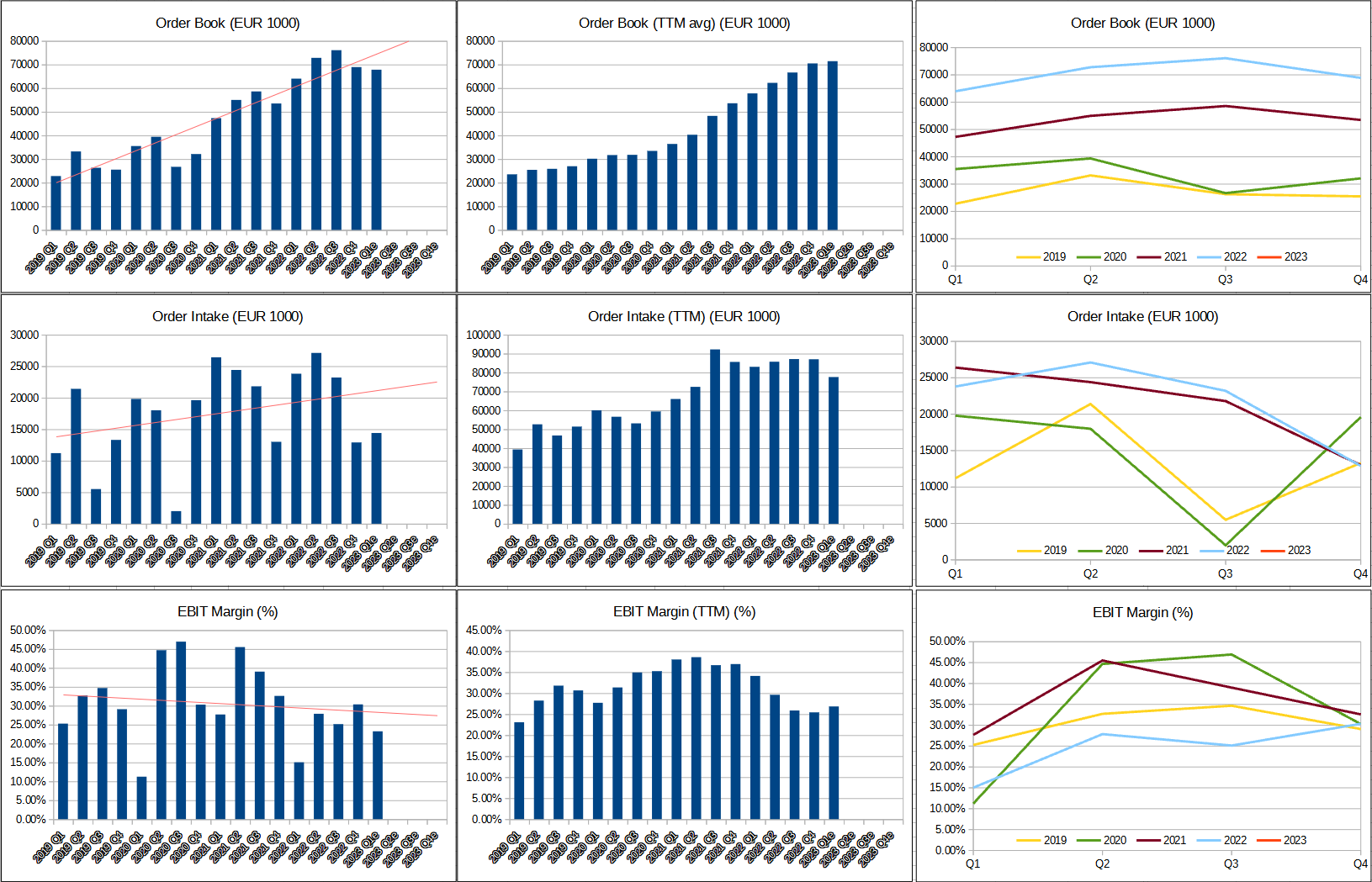

Nythän tuli hyviä uutisia taas tähän aamuun. Liikevaihto, kannattavuus ja tilauskanta kaikki parani. Ja tuo velkakirjauutinen tosiaan antaa odottaa jotain isompaa olevan tekeillä. Tecnotreellä on vahvat näytöt tuloksen tekemisestä, joten uskokaamme, että myös mahdollinen isompi liike on hieno homma!

32 tykkäystä

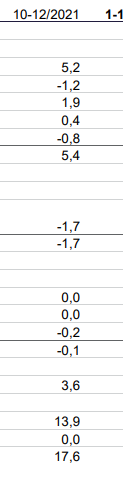

Jos en nyt ole ihan sekaisin, niin oikeasti aika paljon parannusta, kun Q1/22 liiketoiminnan nettorahavirta oli oikeasti -0,1 miljoonaa. Ovat vain sössineet tuon vertailukauden ja laittaneet q4/21. Tässä viime vuoden raportista rahavirtalaskelma.

(enkunkielinen, koska suomenkielisessä luki ylhäällä 1-3/2021, joka olisi ehkä sotkenut)

8 tykkäystä

“Velkakirjat ja warrantit ovat vaihdettavissa vähintään 82 724 000 Tecnotreen osakkeeksi (mikä tarkoittaisi noin 20,54 %:n laimennusvaikutusta Tecnotreen nykyiseen osakemäärään).”

8 tykkäystä

22 tykkäystä

Tulipa paljon pureskeltavaa heti aamusta!

Liikevaihto, tulos ja rahavirta näyttää hyvältä. Isot t&k panostukset. Amerikoissakin tapahtuu positiivista kehitystä.

Tää rahoitusjärjestely on kyllä mielenkiintoinen. Diluutiota tulee, mutta warrantti optio on sentään 0,90€:ssä.

Mitähän niillä on mielessä?. Tulisi jo Padman haastattelu!

11 tykkäystä

Unsual result:

- Profit is there as capitalization increased 100% in Q1 (book profit?)

- Depreciation is lower? how does this work?

- Receivables at 62 mn (not reducing infact increasing). trade receivable 36 + other receivables which includes project receivables is 26

- cash balance reducing by 20%?

- trade payable increased 80%

- new note issue intention with huge dilution again as this looks cash trapped now? what does the forum think? Why cant they convert the receivables of 62 million and use it?

- who issues mandatory convertible notes (equity) to buyback equity? does it not nullify the impact?

17 tykkäystä

Padma ja pari muuta sitoutunut merkkaamaan. Kyllä toi on nyt hyvin edullinen järjestely kaikille keltä löytyy 100k taskunpohjalta. Noi 90 snt warretkin on kullanarvoisia jos tulee ostotarjous sen yläpuolelta.

Ja onko nyt niin että velkaa ei ikinä makseta takaisin vaan 5. vuosipäivänä viimeistään muuttuu osakkeiksi. Silloinhan tämä on eräänlainen suunnattu anti (omistajat joilla löytyy 100k).

11 tykkäystä

2022 Q1 rapsassa kuitenkin liiketoiminnan rahavirta -0.1M€. Eli varmaan virhe tässä rapsassa päässy mukaan. (2022 Q2 rapsassa myös näyttäs olevan oikeasuhtainen tuo -0.1M€)

2 tykkäystä

Intangible assets 23.6 → 26.3M eli aktivointeja 2.7M + poistot 0.6M olettaen että poistot koskevat noita vanhoja aktivointeja.

5 tykkäystä

Joo tämä rahoitusjärjestely on suunnattu todella edullinen anti, taas menee pienosakkaat kölin ali.

Tämä on Fortum-tason kikka. Mihin Tecnopuu tarvitsee nuo fyrkat, eikö kasvua pysty tekemään nykypääomin?

9 tykkäystä

Tämä velkakirjakuvio heitti kyllä ainakin omissa kirjoissani ison varjon tuloksen päälle. En pidä ollenkaan tällaisista järjestelyistä, sillä nämä jää yleensä todella hämäräksi kun suunnataan monimutkaisia järjestelyjä isoimmille osakkeenomistajille. Varsinkin kun julkaistaan todella hyvältä näyttävä tulos niin näistä jää aina vähän sellainen sivumaku, että yhtiö haluaa että katsomme kaikki hyvää tulosta ja sitten tulee se “ai niin, meillä oli muuten tällainen toinenkin kuvio”, joka yritetään ujuttaa siinä sivussa sisään. Herää heti epäilys, että onko tulosta myös “kaunisteltu” tämän vuoksi.

Käytännössä velkakirjan haltijoilla on vuoden päästä alkaen mahdollisuus seuraavat 4 vuotta vaihtaa velkakirjat mukavalla alennuksella osakkeisiin ja lisäksi vielä noita 0,9€ hintaisia warrantteja, jotka on myös voimassa 5 vuotta. Okei, on tuo 0,9€ sentään ~50% nykykurssia korkeammalla, mutta jos kurssi kehittyisi vaikka vain 15% vuodessa niin 5 vuoden päästä se olisi jo 1,2€ eli melko roiman alennuksen noilla warranteilla saisi.

Suunnattu anti olisi mielestäni selkeämpi ja läpinäkyvämpi tapa jos lisärahalle on tarvetta.

Itse kevensin heti avaukseen isoa positiotani aika merkittävästi ja odotan kyllä jotain hyviä lisäselityksiä asiasta. Ainoa positiivinen skenaario tässä on jos ollaan tekemässä jotain yritysostoa, muut skenaariot ei ole niin mairittelevia.

73 tykkäystä

total receivable is 62 and not 36. other receivables includes project receivables - see the annual report and my posts

Can anyone help in understanding this situation better? to me its looks problematic

1 tykkäys