Sopivasti vielä näin Inderes-kakkupäivänä. Lupaus on lupaus, kun pakkaselle mentiinkin vasta muutama minuutti avauksen jälkeen

Sopivasti vielä näin Inderes-kakkupäivänä. Lupaus on lupaus, kun pakkaselle mentiinkin vasta muutama minuutti avauksen jälkeen

97 tykkäystä

Kyllä sen avauksen voi katsoa tapahtuneen vasta ensimmäisen 10min jälkeen - voit huoletta laittaa pipon takaisin hyllylle ja käyttää ketsupin lihapiirakalle myöhemmin

31 tykkäystä

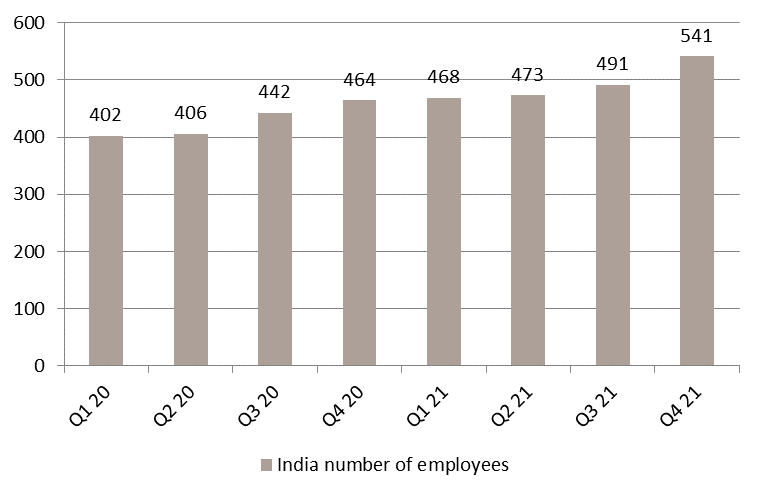

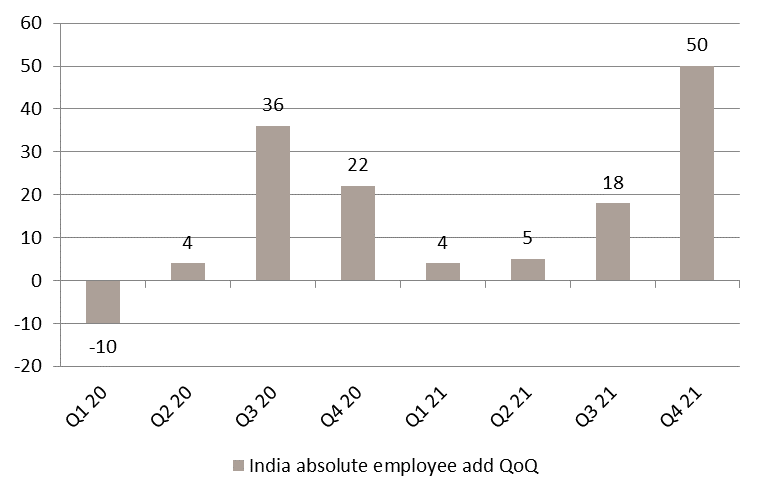

On muuten lisätty aika paljon työntekijöitä ja etenkin Intiaan.

Muistan kun juttelin johdon kanssa tammikuussa ja sanoivat että tällä hetkellä suurin haaste on löytää tekijöitä jotta saadaan tehtyä tilauskannassa olevat projektit. Olettaisi että tämän takia työntekijöiden määrä on ottanut myös selvän loikan. Tietänee hyvää tälle vuodelle.

68 tykkäystä

En ole täysin samaa mieltä että liikevoittoprosenttia pitäisi ruuvata alaspäin. Ei ainakaan paljoa. Miksi?

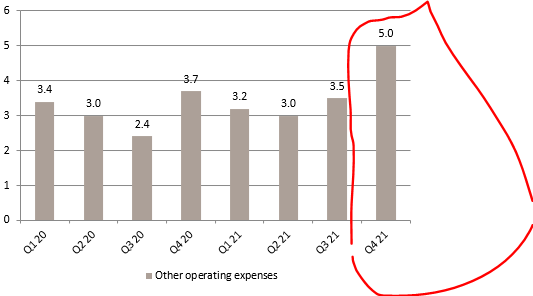

Q4 2021 liikevoittoprosentti parani selvästi viime vuoden vastaavasta kvartaalista. Lisäksi koko vuoden osalta liikevoittoprosentti parani karkeasti noin kaksi prosenttiyksikköä (35% → 37%). Vuodelle 2022 Inderes odottaa liikevoittomarginaalin nousevan yli 42 prosenttiin.

No, jostain syystä Q4 2021 liiketoiminnan muut kulut nousivat poikkeuksellisen paljon. Mikäli tämä luku olisi ollut Q3 2021 tasolla (eli 3.5 milliä), olisi koko vuoden liikevoittomarginaali ollut lähes 39.5%. Eli noin 4.5 prosenttiyksikön parannus vuodesta 2020.

Ja mikäli Q4 2021 muut liiketoiminnan kulut olisivat olleet 3.5 milliä, olisi Q4 2021 liikevoittomarginaali ollut peräti yli 41%…eli ennusteista jäätiin tämän erän takia ja ilman tätä oltaisiin menty heittämällä yli (7.5 vs ennuste 6.9 miljoonaa).

Tästä täysin samaa mieltä.

27 tykkäystä

Olihan nuo viime vuonnakin Q4:lla suurimmillaan, miksi siis arvelet kasvaneen jostain syystä poikkeuksellisen paljon? Ajatteletko, tai jos niin miksi, että ne tämä vuoden eli tulevalla Q4:lla olisi jostain syystä alemmat? Vai mikä idea tuossa vertailussa Q3 kuluihin on?

Erittäin hyvää dataa! Tuossa on hyvä huomata, että myös edellisenä vuotena Q4 on ollut selkeä ”piikki” kuluissa vs. Q3 joten todennäköisesti tuossakin on jtn kausiluonteista.

Kannattavuuskehitys on tosiaan ollut hyvää, lähinnä pointtini oli että mielestäni nykyarvostus ja tuotto-odotus ei vaadi siitä että tuo kannattavuus paranisi Inderesin ennusteiden tasolle vaan vaikka se jäisi näille nykyisille ”high 30s” tasoille niin tuotto-odotus on mielestäni silti hyvä. On totta kai hyvin mahdollista että kasvava liikevaihto skaalaetujen myötä valuu isommin alariville, mutta tätä pitää aina peilata myös siihen että paljonko laitetaan paukkuja kasvuun mikä kuitenkin aina syö tulosta. Tässä vaiheessa ei mielestäni edes ole mielekästä lähteä optimoimaan tulosta kun kasvu on kuitenkin hyvää ja uusia avauksia paljon. Inden ennusteissa selvästi painotetaan enemmän kannattavuutta, itse luulen että yhtiö tulee panostamaan enemmän yläriviin kun kannattavuus on kuitenkin jo nytkin erinomaisella tasolla

19 tykkäystä

Q4 2019 ja Q3 2019 olivat samalla tasolla. Q4 2018 huomattavasti alhaisemmalla tasolla kuin Q3 2018.

1 tykkäys

Mutta kovin eri firma silloin, 2020 kuitenkin lähimpänä firman nykytilannetta ja rakennetta.

1 tykkäys

Ei tämä nyt ole niin kriittistä ![]() Mutta jos nyt otetaan vertailukohdaksi ainoastaan 2020, eikö Q4 2021 näytä omasta mielestäsi vähän outlierilta?

Mutta jos nyt otetaan vertailukohdaksi ainoastaan 2020, eikö Q4 2021 näytä omasta mielestäsi vähän outlierilta? ![]()

3 tykkäystä

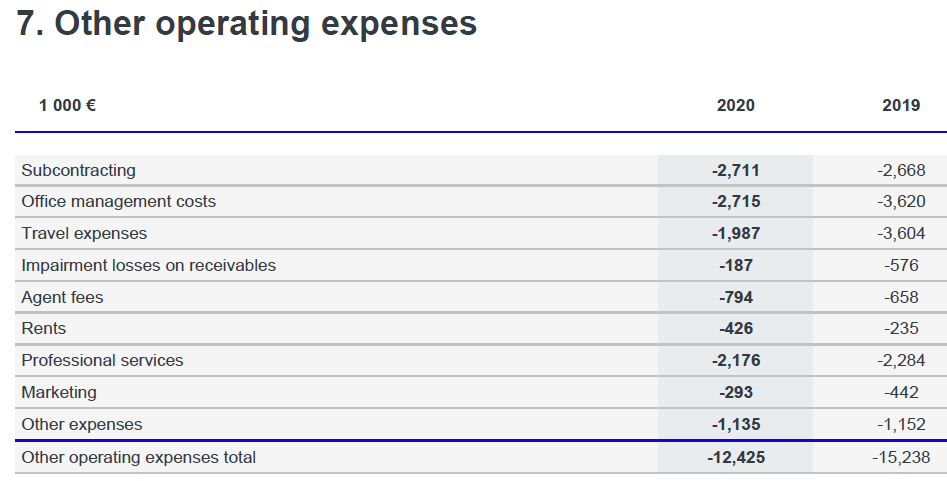

Onkohan nuissa other operating expenseissä ulkoistettu työvoima? Jos on, niin toivottavasti rekryt Intiassa aletaisivat näitä kustannuksia tulevaisuudessa.

1 tykkäys

Löytyykö selitys uudesta tuotekehityskeskuksesta/rekryistä?

1 tykkäys

Ehkä @Joonas_Korkiakoski voisi tästä asiasta tiedustella?

3 tykkäystä

Juu, ei tässä mulla ollukaan tarkotus mitään pilkkua viilata tms ![]() Mietin vain, että mikä idea tuossa “jossittelussa” oli vertailla sitä Q3 kulu tasoihin. Että jos olisi löytynyt joku perustelu, miksi et oleta niiden olevan jatkossakin tuolla tasolla tms. Mutta eteenpäin

Mietin vain, että mikä idea tuossa “jossittelussa” oli vertailla sitä Q3 kulu tasoihin. Että jos olisi löytynyt joku perustelu, miksi et oleta niiden olevan jatkossakin tuolla tasolla tms. Mutta eteenpäin ![]()

Vuosirapsasta näemmä saa erittelyä paremmin näille muille kuluille. Itse itselleni vastaten, kyllä, ulkoistettu työvoima kuuluu sen alle.

21 tykkäystä

Hyvä ![]() Tuosta saakin hyvin havainnollistettua, että matkustuskulut tulevat taatusti kasvamaan 2020 vuodesta ja luultavasti kasvoivat jo Q4:lla. Lisäksi mainontaan tullaan luultavasti satsaamaan enemmän, luultavasti jo satsattiin Q4:lla. Ja kun ei olla enää saneerauksessa, niin muutenkin kulut vähän tuppaavat kasvamaan jne. Siksi pitäisin mielummin 2020 muuttuvia kuluja poikkeuksellisen pieninä, enkä 2021 poikkeuksellisen suurina @Arimatti_Alhanko

Tuosta saakin hyvin havainnollistettua, että matkustuskulut tulevat taatusti kasvamaan 2020 vuodesta ja luultavasti kasvoivat jo Q4:lla. Lisäksi mainontaan tullaan luultavasti satsaamaan enemmän, luultavasti jo satsattiin Q4:lla. Ja kun ei olla enää saneerauksessa, niin muutenkin kulut vähän tuppaavat kasvamaan jne. Siksi pitäisin mielummin 2020 muuttuvia kuluja poikkeuksellisen pieninä, enkä 2021 poikkeuksellisen suurina @Arimatti_Alhanko

6 tykkäystä

Miksi haet halvinta kustannusta? Itse hakisin suurinta lisäarvoa.

Toki oletan että rekrytyt henkilöt ovat yhtä päteviä kuin ulkoistetut, jolloin nämä toisivat paremmin lisäarvoa.

Videon aiheet:

00:00 Aloitus

00:37 Q4’21

04:50 2021 opetukset ja niiden hyödyntäminen

07:16 Markkina-ajurit ja Tecnotreen asemoituminen niihin

09:15 Kilpailuedut

10:50 2022 kehityskohteet

39 tykkäystä

Hyvältäkös tuo kuulostaa. Ohjeistuksen puuttumista en voi sanoa huolestuttavaksi merkiksi kun yhtiön suorituksia katsoo. Tuolla tilauskannalla ja näillä kommenteilla, sekä uusien aluevaltausten myötä tulkitsen yksinoikeudella että liikevaihto ja tulos jatkanevat reipasta kasvua myös tänä vuonna. Epävarmuutta ei kyllä koronan vuoksi pitäisi enää syntyä. Epävarmuudet aivan muualla tällä päivämäärällä ![]()

Edit. Eikös Inderesin 2021 tulosennustuksiin osuttu melkolailla eurolleen? Liikevaihdossa muutaman sadantonnin heitto ![]()

12 tykkäystä

Q3:n jälkeen syksyllä nousi haloo myyntisaamisista ja niiden mahdollisesta epävarmuudesta. Ja siksi kai kurssinousu sitten tyssäsi? Mitens se puoli nyt? Onko kukaan katsellut myyntisaamisten kehitystä ja vetänyt niistä johtopäätöksiä? Itse en ole vielä tarkemmin raporttia lukenut.

12 tykkäystä