Okei. Osakekurssi on totta ja näillä määrillä varmaan treidaus kohtuullisen yleistä. Tilauskanta kertonee uskottavuudesta ja onhan noi sopparit näyttöjä, että palveluja halutaan ostaa. Pitäisi päästä paremmin tutustumaan asiakkaisiin, miksi he sit ostavat palveluja. Miksi muut pienyhtiöt eivät myy vastaavia tuotteita vai meneekö ne kotimarkkinaan, missä ei ole nyt kysyntää?

1 tykkäys

Puhuuko nämä analyytikot paljoa noista Tecnotree AI viritelmistä ja markkinoiden kasvusta. Kuuttia muistaakseni muistettiin jatkuvasti puhaltaa ylös sulautuneilla käyttöjärjestelmällä, esineiden internetillä jne. ja niiden kasvulla. En ole pahemmin lukenut tästä mitään rapsojakaan mutta tuntuu että kaikki on täällä Tecnotreen ketjussa aina yhtä pihalla.

Olisi kiva lukea tuo raportti mutta se maksaa 4500€….![]() Ehkä joku syvätasku sen lukee ja pitää informaatiota arvokkaana.

Ehkä joku syvätasku sen lukee ja pitää informaatiota arvokkaana.

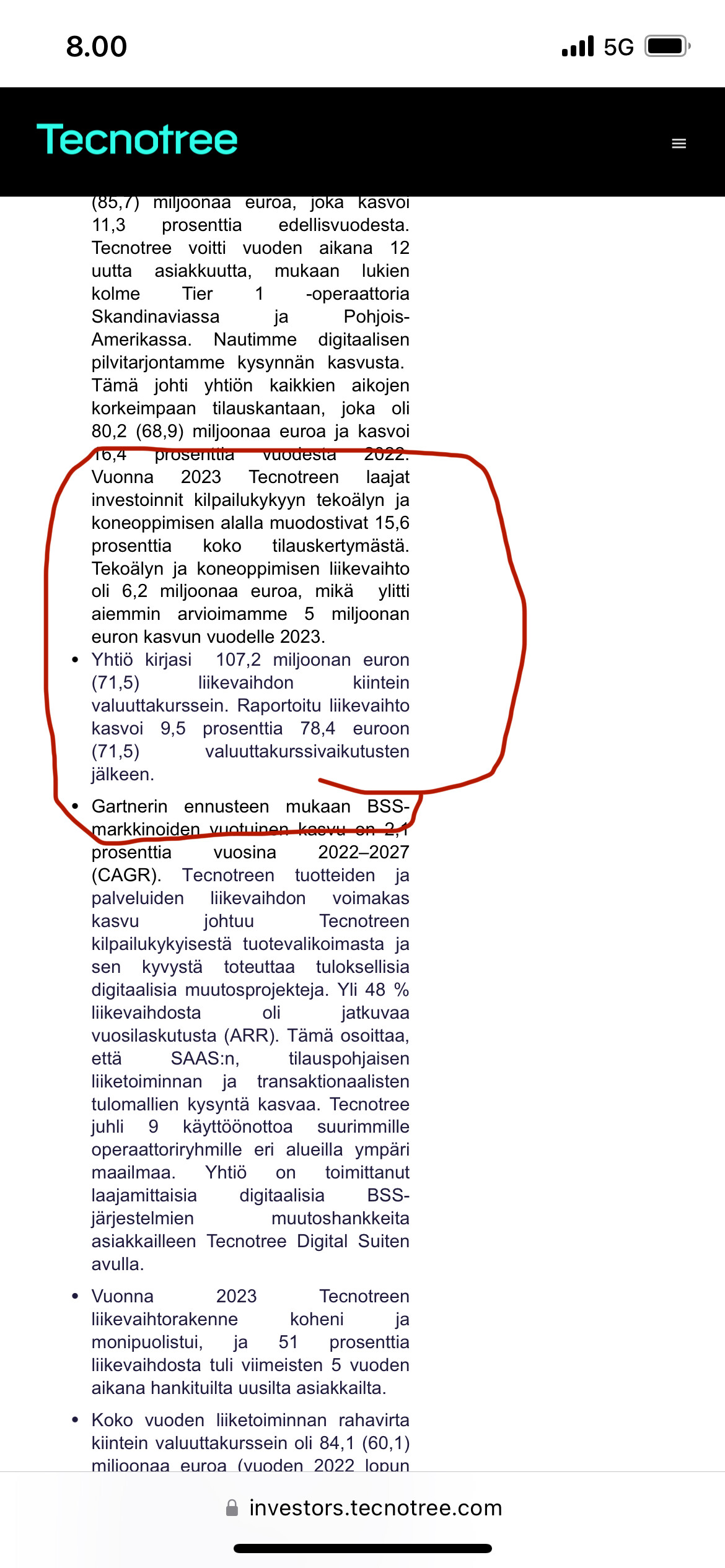

Tecnotree raportoi, että 95,4 miljoonan tilauskertymästä 15,6% sisälsi jotain AI -ratkaisuja.

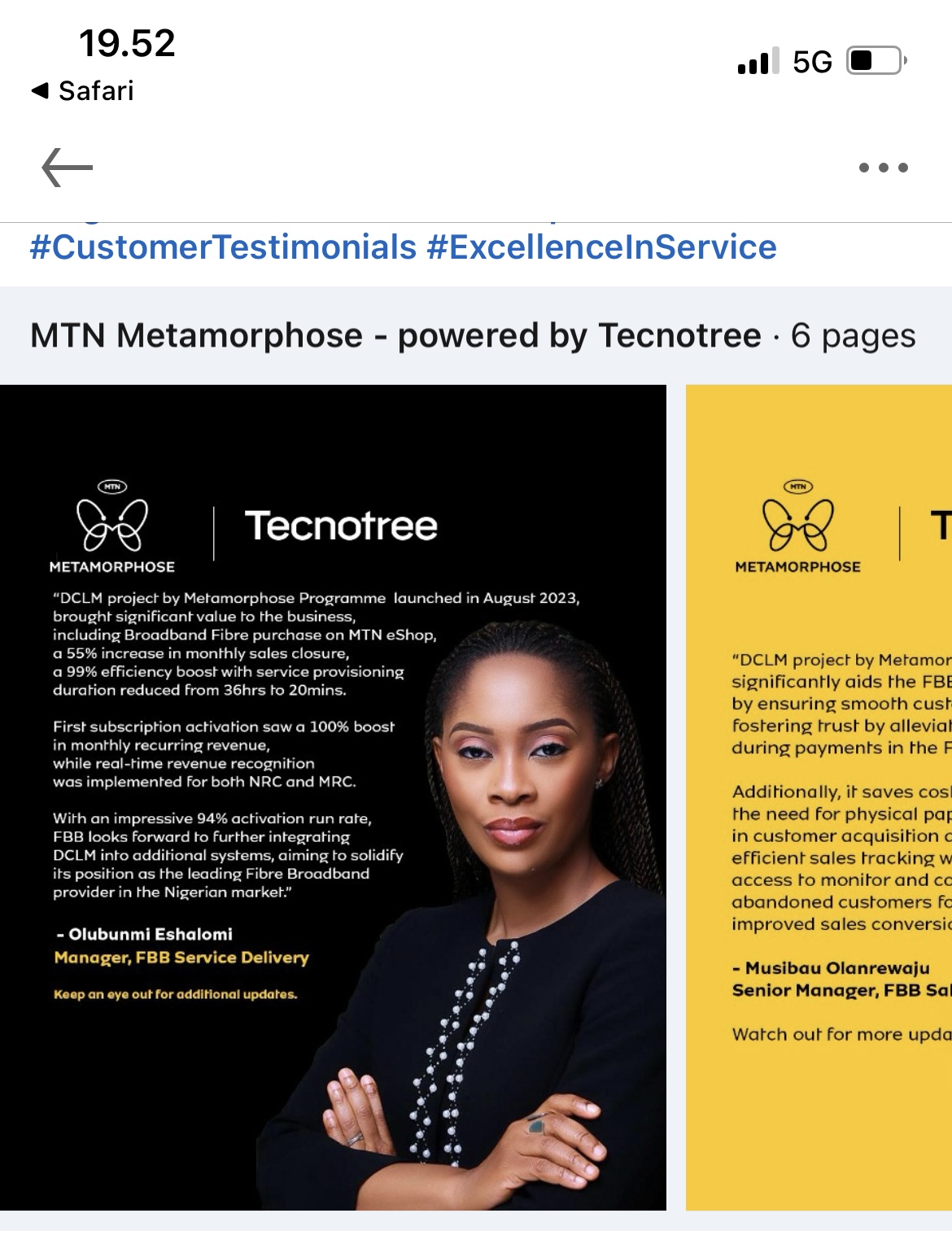

Reilu vuosi sitten tiedotettiin MTN Metamorphose projektista ja vähän aikaa sitten tuloksista. Ratkaisu sisältää jotain AI komponentteja. Vuosi on lyhyt aika ja jotain saadaan siis aikaan. Olisi arvokasta tietää kuinka paljon kilpailuetua Tecnotreellä on suhteessa kilpailijoihin, koska sijoittajana toivon, että tämä yritys ostetaan pois kunnon preemiolla. Ps. sellainen nöyrä lähestymistapa omaan osaamiseen ei maailmalla oikein myy… Kaikki hehkuttaa AI osaamistaan. Miksei myös Tecnotree.

14 tykkäystä

Näitä rappareita vaan käytetään hyväksi eri markkinatutkimuksissa. Analyytikkojen tietolähteitä en tiedä, mutta pieni markkinatutkimus jollekin tuotteelle oli 10 vee sit taloustutkimuksella reilu 7000 ekee. Tieto ei oo halpaa. Kait tollainen kannattaa ostaa kun palkata joku noviisi tekemään kk hommia eikä saa tieto ko. firmoista kuten rapparin laatija tekee omilla verkostoillaan ![]() Toivotaan hyviä käänteitä ja kauppoja.

Toivotaan hyviä käänteitä ja kauppoja.

2 tykkäystä

Tämä tuli vastaan Noksu -ketjussa. Hyvin kuvaava artikkeli AI:n voimasta ja nopeudesta jenkeissä(maailmassa), joka pyyhkii Euroopalla pöytää kaikessa tällä hetkellä. On se hyvä, että Tecnotreen henkilökunnasta vain 5% on Suomessa….

3 tykkäystä

On kyllä aika sekainen tapaus tämä Tecnotree, yleensä tolkun yhtiöistä saa hyvän kuvan näillä sivuilla, mutta Tecnotree on poikkeus, jää arvailujen varaan paljon, joten pörssikurssi lienee kohdillaan tämän yhtiön kohdalla. En ole itse myynyt Tecnotreen osakkeita, jotka ovat tuhdisti tappiolla, katson pelin loppuun.

9 tykkäystä

Erinomainen kommentti. Tecnotree on monella tapaa erilainen yritys kuin olemme tottuneet ja lähtee ”uudestaan” liikkeelle erilaisesta tilanteesta kuin keskimäärin.

Kaiken tämän nopean tekemisen takana on se tosiasia, että Tecnotree myy koko ajan lisää sellaisilla markkinoilla, jotka kasvavat, yritys on globaali. Sen tuotteita ostavat nykyään kaikenlaiset toimijat. Tässä on aika paljon sellaista hyvää, jota ei yleensä ole Helsingistä saatavilla. Alhaiseen hintaan, vaikka diluutiota tulee.

Ainoa haittapuoli on, että omistajissa paljon oppottunisteja, jotka varmasti lähtevät heti, kun hinta on oikea.

18 tykkäystä

Onhan tämä hupaisa pulju. Ihan hirveä määrä potentiaalia, mutta ei se kyllä omistajille asti ole realisoitunut viime aikoina, kun kaikki jää Padmalle.

Tulee mieleen Qt ja Vareliuksen jättiliksat.

Jos Tecnotreessä menis johto vaihtoon, niin aivan varmasti hyppäisin isommin kyytiin mukaan. Johdon jättiomistus taitaa vaan tehdä kaikesta vaikeampaa. ![]()

E: Mäkiselläkin aika osuva kommentti…

33 tykkäystä

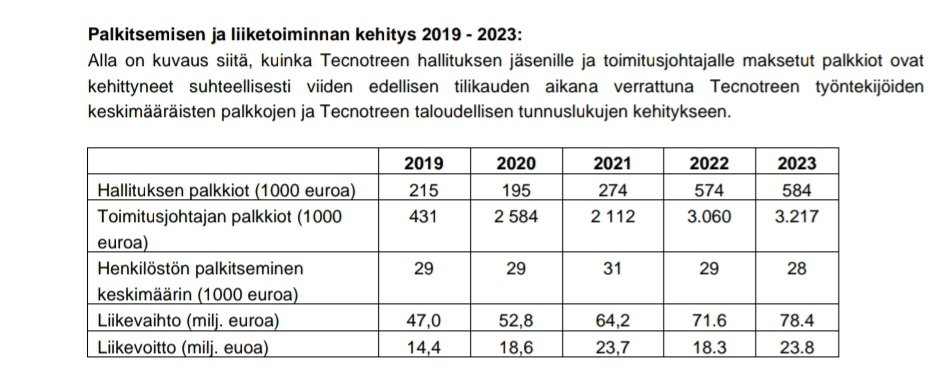

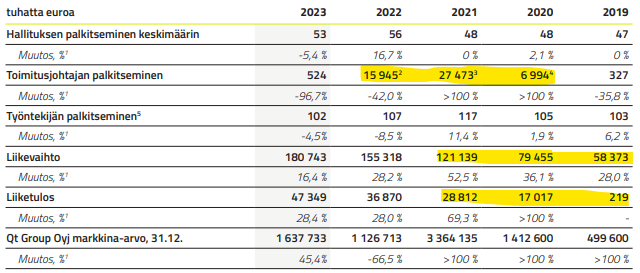

Huvittava tuo ”henkilöstön palkisteminen keskimäärin” on 28-29 tonnia. Mediaani on varmaan nolla mutta toimarin jättipalkkio nostaa keskiarvoa mukavan näköiseksi.

5 tykkäystä

I have looked at this company but I don’t understand the unusually high working capital. It is usually a red signal for me. So it keeps me away from this company.

2 tykkäystä

Mielenkiintoista lukea kommentteja palkitsemisista, jotka on ollut tiedossa pidemmän aikaan ja ne on laadittu velkasaneerauksen aikana, josta on päästy onnistuneesti pois. Tilauskanta kasvaa, liikevaihto kasvaa, liikevoitto kasvaa. Mutta epäonnistuttu valuuttojen osalta ja sieltä kertynyt huomattava määrä tappioita. Kyseinen asia ei vaikuta yrityksen liiketoiminnan kehitykseen pitkällä aikavälillä ja mahdollisesti valuuttojen vaikeudet ovat väliaikaisia, tulevaisuus näyttäköön.

Qt myös mainittu, jossa myös huvittaa yleinen ajatusmaailma, että väärin palkittu hyvästä tuloksesta ja joka on laadittu kannustimena toimitusjohtajalle. Kyseiset palkkiot ja kannustimet kuuluvat kapitalismiin.

Ja tottakai palkkioita voi ja saa ihmetellä, mutta kyseisiä asioita pitäisi ihmetellä ja mahdollisesti niihin hallituksen/osakkeenomistajien puuttua kun niistä päätetään tuleville vuosille. Jälkikäteen niiden ihmettely aikalailla turhaa, koska jos asiat olisivat menneet esim. Qt:n osalta negatiiviseen suuntaan niin myös palkkiot olisivat olleet huonommat tai niitä ei olisi jaettu ollenkaan.

Isot omistajat lisäävät Tecnotreetä ja kotitaloudet olivat myyneet omistuksiansa, joten jännä seurata tulevia vuosia ja pidemmän aikavälin kurssikehitystä.

Kurssilaskuhan monia varmasti harmittaa ja Tecnotree ei ole ollut ainut yhtiö Helsingin kasvuyhtiö scenessä, jotka ovat laskeneet huipuistansa reilusti, mutta nämä ala- ja ylämäet kuuluvat sijoittamiseen. Toivottavasti pitkäjänteisille sijoittajille on vielä Helsingin pörssissä positiivisia ja tuottoisia vuosia edessä. Ja kuten sijoittamiseen kuuluu toisinaan tuotot ja toisinaan tappiot, mutta pitkässä juoksussa historia kuitenkin osoittaa sijoittamisen olevan tuottoisaa.

11 tykkäystä

Ynnäätkö tähän ne isot omistajat jotka ovat lisänneet omistustaan…

4 tykkäystä

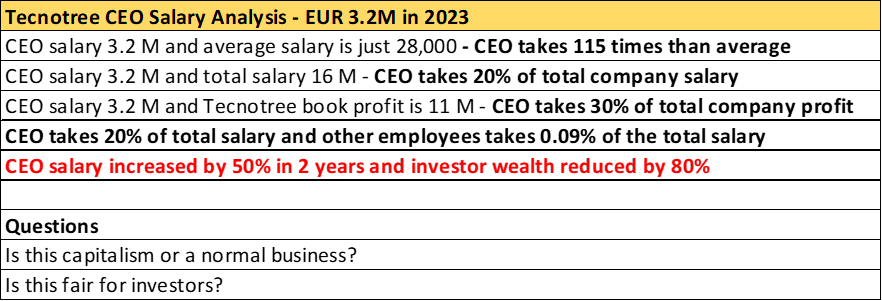

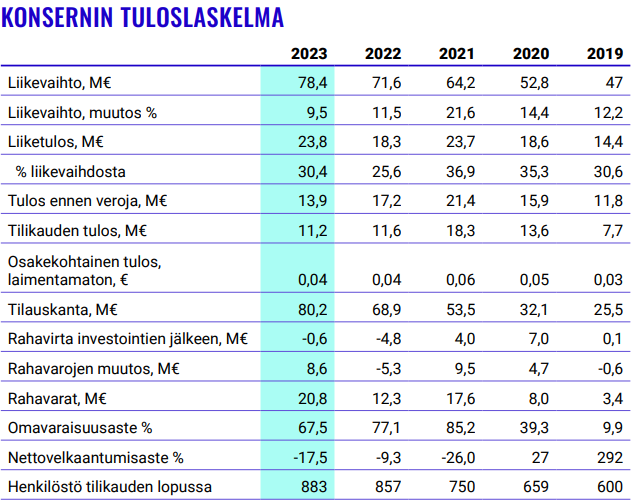

En mä usko että kukaan täällä vastustaa sinällään johdon palkitsemista. Mutta Tecnotree on nakkikioski 78.4Me liikevaihdolla niin onhan tuo yli kolmen miltsin liksa aivan suhteeton.

Anteeksi vaan, mutta ei TT mikään kasvuyhtiö ole. Sehän listautui dotcom buumissa kesällä 2000. Moniko muuten enää muistaa että nimi oli silloin Tecnomen? Ja firman ATH tehtiin siinä heti IPOn jälkeen.

Kauniisti sanottuna aivan tarpeeton firma pörssiin. Aiheuttaa vain turhaan harmaita hiuksia piensijoiittajille.

15 tykkäystä

TT kasvu hyytynyt, kannattavuus laskenut ja kaikki mikä irti lähtee vuotaa valuuttakurssitappioihin, kohta luottotappioihin ja toimarin liksaan. Mitään ei kilise kassaan.

Tässä on kyseessä turn around firma eikä kasvufirma ja se käänne on nyt menossa alaspäin. Missä muussa firmassa jonka kurssi romahtaa 80%, toimarin kompensaatio on 4% liikevaihdosta ja kasvaa? Tässä on nyt corporate governance ongelma kirkuvin punaisin valoin ja se ei korjaannu ilman että tulee vaihdoksia.

23 tykkäystä

Näitäkin ketjussa käyty aikaisemmin läpi, mutta muutamia viime aikaisia: Osuusasunnot Oy, Bisnesmestari Oy, Evli Oyj, Nordnet bank ab, Jari Esko Koivula ja Alexander Daniel Hanhikoski. Ja listauksethan löytyvät Tecnotreen sivuilta, josta jokainen asiasta kiinnostunut voi asiat kaivaa.

4 tykkäystä

Financial statementissa kommentoidaan valuuttatappioiden johtuvan isolta osin intian Rupeen vaihdosta, koska intiassa on suuri osa työvoimasta. Ko. Valuutan suhde USD ja EUR ei ole kuitenkaan muuttunut viimeisen vuoden aikana merkittävästi.![]()

“A significant portion of our net sales is denominated in U.S. dollars, and the exchange rate fluctuations of the Indian Rupee have a notable impact on our net result due to the substantial costs associated with our large workforce in India and other expenses denominated in rupees.”

3 tykkäystä

No tästä olen samaa mieltä toistaiseksi. Liksa on suhteeton on, mutta ei vielä paljon, kun vertaa liikevaihdoltaan rapiat 2-kertaisen Qt groupin toimitusjohtajan palkitsemiseen vuosilta 2019-2021. Siellä meno on maltillistunut huomattavasti, kun sijoittajat tästä valittivat vuonna 2021. Nähtäväksi jää, onko TT:n johtoa palkittu liikaa. Ja näistä voi valittaa yhtiökokouksessa.

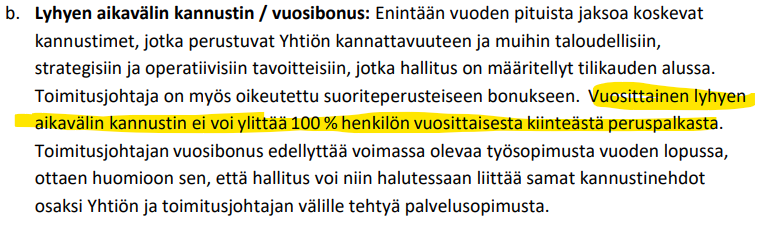

Kun luette tätä kuvaa TT:n johdon palkitsemisesta, niin huomioikaa, että toimitusjohtajan palkkiot vuonna 2023 perustuvat pääosin aiempien vuosien suoritteeseen. Vuoden 2023 suoritus ei näy vuoden 2023 palkkiossa vaan vasta vuoden 2024 palkitsemisessa.

Vuonna 2024 suoritebonus voi olla korkeintaan sama kuin vuosipalkka vuonna 2023 eli noin 1,1 Meur.

Vuosia 2023 ja 2022 verrattaessa ja palkitsemiskriteereitä tarkasteltaessa voidaan todeta, että vuonna 2023 heikompaa oli kasvu. Liiketoiminnan rahavirta ja liiketulos olivat paremmat ja uusia asiakkaita tuli ovista ja ikkunoista. Oletan, että toimitusjohtajan palkkiot pysyvät runsaan 3 Meur tasossa myös vuonna 2024. Ne jättimäiset valuuttakurssitappiot sisältyvät liiketoiminnan rahavirtaan, joka siis kaikesta huolimatta kasvoi aavistuksen (6,2 meur vs 6,0 Meur).

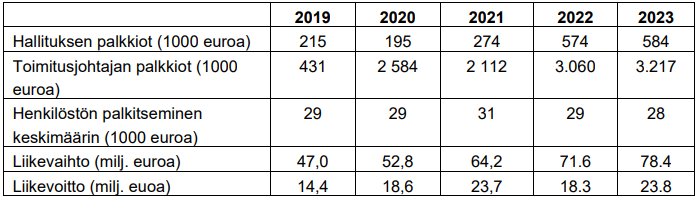

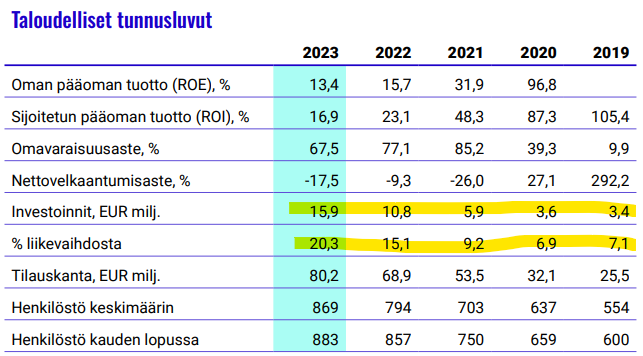

Kyllä TT nimenomaan on kasvuyhtiö. Katso kasvuprosentit alta. Kesää 2000 on turha muistella. TT oli silloin aivan eri yhtiö. Nyt se on tuhkasta noussut feenixlintu.

Investointien kasvu on aika tyypillistä kasvuyhtiöille. TT:llä tämä on ollut erityisen voimakasta.

Voitko perustella, miksi TT on tarpeeton firma pörssiin?

13 tykkäystä

Tecnotreen toimitusjohtajan palkka ei ole 3 miljoonaa. Palkitsemisohjelman johdosta kylläkin kokonaisansio noussut tuohon.

Ja kyllä Tecnotree on ollut ennen nimeltään Tecnomen.

Mutta näistähän voi halukkaat seuraavien tulosjulkistuksien yhteydessä järjestettävissä webcasteissa kysyä tai vaihtoehtoisesti ottaa suoraan Tecnotreehen yhteyttä sähköpostin tai puhelimen kautta. Tai sitten yhtiökokouksessa, jos on oikeus siihen osallistua.

Ainakin analyytikko pystyy näitä asioita kysymään ja selvittämään. Sehän analyysitalon yksi tehtävistä on.

2 tykkäystä

No ei nyt oikeasti tarpeeton mutta kuten sanoin on aiheuttanut lähinnä harmaita hiuksia piensijoittajalle. Toki jos itse uskoo kasvutarinaan niin ei muuta kuin rahat kiinni. Itse en tunne niin tarkasti asiaa, mutta itse en lähtisi enkä lähde tähän sijoittamaan.

Investointeja on ja kasvuakin. Mutta tuosta ynnäilin että liikevaihdon kasvu on ollut 13,5% p.a. Kutsuisin tuota kasvavaksi yhtiöksi, kunnon kasvuyhtiöillä kasvuprosentit ovat vähän kovempia. Liiketulos on kyllä ihan hyvä että eihän tuo enää mikään toivoton tapaus ole.

4 tykkäystä