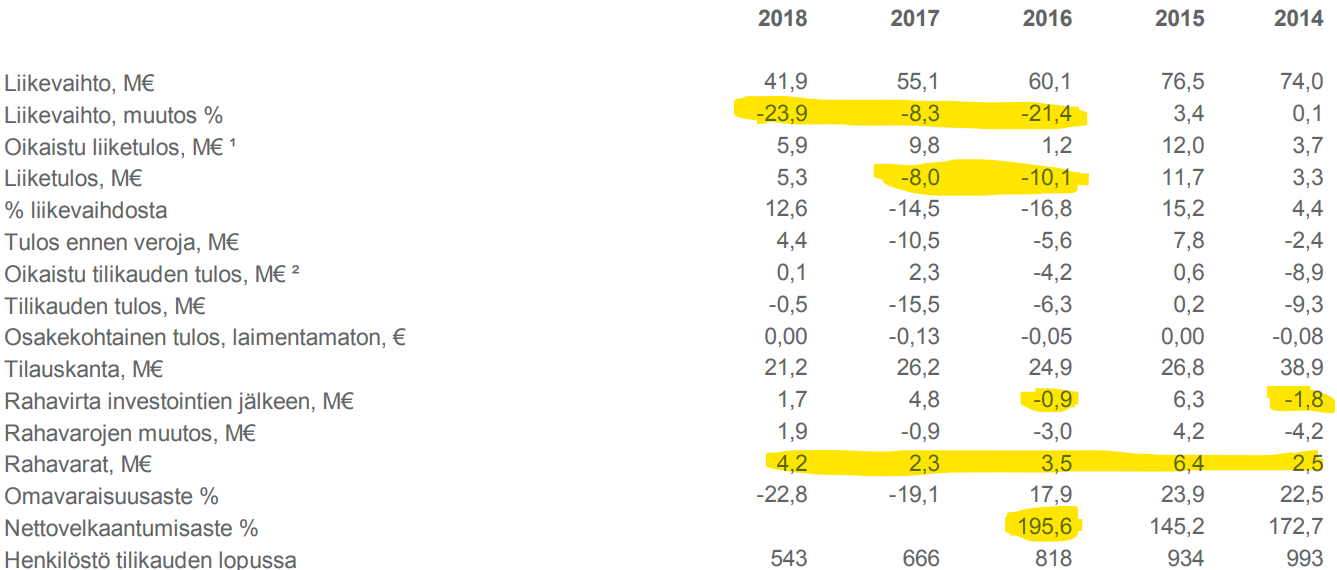

TT kertoi jo 2023 tulosjulkistuksen yhteydessä, että vuonna jatkuvan laskutuksen (ARR) osuus vuoden 2023 liikevaihdosta oli 48%. Lisäksi kertoivat, että tilauskannasta oli 72% jatkuvaa laskutusta.

Mehän emme tiedä kuinka pitkiä ARR-sopimukset ovat ja kuinka pitkiä projektit ovat. En lähde arvailemaan ARR:n osuutta tälle vuodelle. Oletan sen silti kasvavan.

ARR pidentää näkyvyyttä vuosiksi eteenpäin, koska BSS-ohjelmiston vaihtaminen vuosittain ei ole asiakkaalle järkevää. (Toisaalta, jos TT:n tuote osoittautuisi heikoksi, niin kyllä se menisi vaihtoon ja myynti loppuisi.) Painotuksen siirtyminen ARR:ään tarkoittaa samalla projektiliikevaihdon laskua. Q3->Q4 projektien tilauskanta laski 35,5 Meur → 22,1 Meur. Aika raju muutos. Kun sama trendi jatkuu, on TT:n tilauskannan kasvettava rajusti, jotta liikevaihto voisi kasvaa.

Projekteja myydään toimitettavaksi 1-2 vuoden päähän ja ARR:ää myydään oletettavasti 5 vuoden jaksolle (en tiedä faktaa). Kyse on tilauskannan venymisestä. Jos tilauskannan pituus kaksinkertaistuu, niin hieman yleistäen tilauskannan koon pitää myös tuplaantua, jotta vuosittainen liikevaihto pysyisi ennallaan. Tämä on ARR:n kirous, jota sijoittajien voi olla vaikea sulattaa. Investoidaan valtavasti ja liikevaihto kertyy hitaammin. Vapaa kassavirta painuu helposti negatiiviseksi. Näin juuri on TT:n tapauksessa käynyt.

Muistetaan vielä, ettei TT:n investointijakso suinkaan ole ohi. Kassaa oli 20,8 Meur ja 22 Meur lisää on tulossa vaihtovelkakirjalainasta. Tämä 43 Meur menee investointeihin. Positiivista vapaata kassavirtaa en odottaisi pariin vuoteen. Inderes ennustaa 9 Meur vapaata kassavirtaa vuodelle 2024, mutta tässä käsittääkseni ei ole huomioitu yritysostoja.

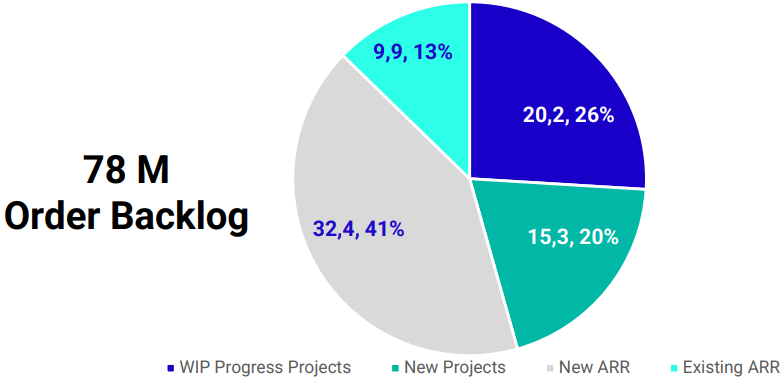

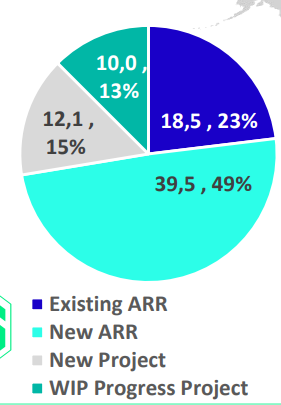

Q3/2023 tilauskanta 78 Meur (huomaa, että värit näissä kuvissa tarkoittavat eri asioita)

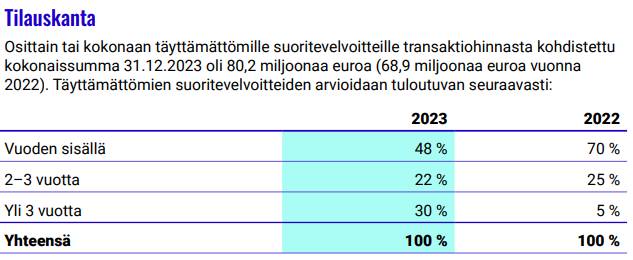

Q4/2023 tilauskanta 80,2 Meur

Edit: Jos operatiivinen kassavirta jatkaa nykyisellä 6 Meur tasolla ja investoinnit olisivat 16 Meur/vuosi, niin neljäksi vuodeksi riittää rahat. Siis ei mitään hätää vielä. Kukin miettiköön itse uskaltaako sijoittaa. Itselleni sentimentti on oivallinen.