@Roni_Peuranheimo, tarkoitin itse asiassa Arabiemiraateissa sijaitsevan Tecnotree Convergence (Middle East) Fz-Llc myyntiä. Tuo iranilainen tytär oli erillinen juttu. Arabiemiraattien suhteen ei luulisi olevan ongelmia valuutan suhteen, joten hieman outo tuo valuuttakurssitappio siellä. Lisäksi TT on perustanut Arabiemiraatteihin uuden firman. Tässä tulee väkisin ajatus, että on veivailtu ja pyritty piilottamaan saamisten alaskirjaus valuuttakurssitappioksi. En kyllä ymmärrä, miksi näin tehtäisiin.

9 tykkäystä

@MoneyWalker Tuo Arabiemiraatteihin rekisteröity Tecnotree Convergence (Middle East) Fz-Llc (emoyhtiön omistama) oli tuon toisen yhtiön holding-yhtiö, joka myytiin samalla.

5 tykkäystä

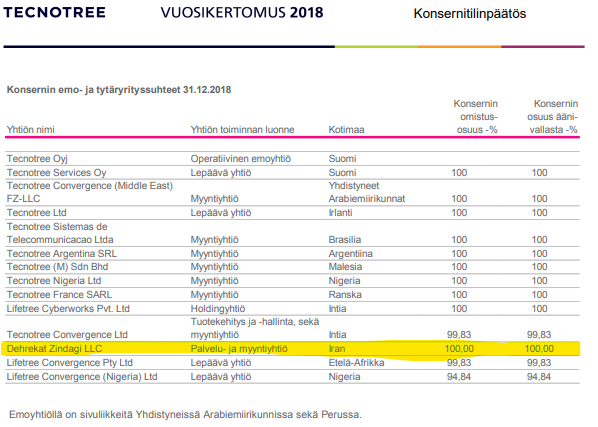

Eli Tecnotree Convergence (Middle East) Fz-Llc omisti iranilaisen yhtiön Dehrekat Zindagi LLC? Jos näin, niin kuinka todennäköisen pidät, että puuttuva 10 MEUR saadaan joskus?

Oletettavasti ostaja on jokin bulvaani, jota ei USA:n pakotteet haittaa.

En kyllä hyvällä katso Tecnotreen raportointia. UAE:n yhtiö oli 2022 vuosikertomuksessa merkitty myyntiyhtiöksi eikä holdingyhtiöksi. 10 Meur saatava onkin Iranista eikä UAE:stä, kuten 2023 vuosikertomusta lukien olisi oletettavissa. Mitä muuta johto vielä piilottelee? On suorastaan moitittavaa toimintaa TT:n johdolta olla avoimesti kertomatta liiketoimesta, joka mitä ilmeisimmin tulee aiheuttamaan 13 Meur tappion. Kassavirtavaikutus on toki nolla, mutta kyllä tämä silti on pois tulevaisuuden kassavirroista.

25 tykkäystä

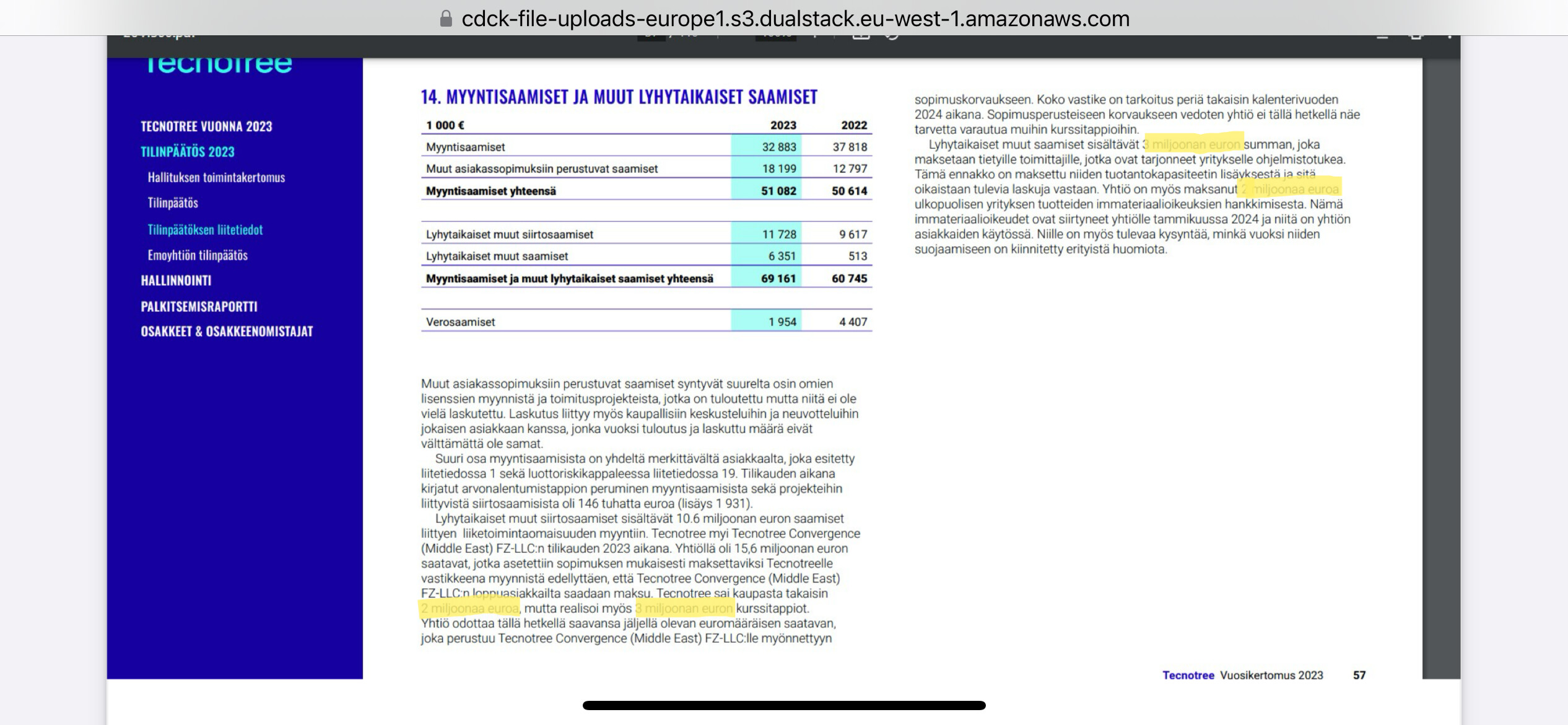

Siis Iranilainen yhtiö omisti Arabiemiirikuntien yhtiön? Kaupasta on saatu 2 miljoonaa ja tappiot on otettu syliin kurssitappioina. Kirjaustapa on erikoinen. Ymmärtääkseni tuo 10 miljoonaa ei voi olla myyntisaatavia. Ei kai myyntisaatavia voi muuttaa siirtosaamisiksi, jotka ovat siis tulevia tuottoja? Ainakin silloin saatavissa olisi pitänyt olla massiivinen alaskirjaus?

Edit: Ennemmin niin, että johto ei usko, että rahaa on tulossa ja siksi siirtosaamisissa. Tulosvaikutus siis korkeintaan jatkossa positiivinen. Ja meneekö tässä saatavat ja myyntisaatavat sekaisin. Vuosikertomuksessa selkeä virhe?

4 tykkäystä

Menikö joku tekemään tarjouksen koko lafkasta niin piti siirtää ![]()

11 tykkäystä

Vai onko kenties tulossa yritysosto. Eikös niistäkin ole ollut jotain vihjailuja aina välillä?

15 tykkäystä

Tuskin ollaan myymässä tai preemion pitäisi olla melkoinen, että Padma tai Kakkonen lämpenisi. Ostaneet kuitenkin läjän osakkeita >0,7€.Yritysosto voisi olla, jos kokoluokka ja kaupantekotapa niin vaatii. Tai sitten vaan kiire saada hommat kasaan😁

5 tykkäystä

@Roni_Peuranheimo Thank you for the answer. I fail to understand the following:

- How is 15 Mn EUR receivable not substantial for the company?

- Revenue cannot be small with 15 Mn EUR at all? It does not add up logically.

- A fairness opinion is required for any sales, isnt it correct? Where is that?

- If 10 Mn EUR is not receivable then it should be written off or at least provisioned for?

- Where is tax implication in annual report for this?

It looks incorrect at multiple levels and shows sight of inaccuracies at least to an equity analyst like me.

11 tykkäystä

Tarkkaa todennäköisyyttä vaikea arvioida, mutta en minä saatavien kotiuttamista läpihuutojuttuna pidä ja parhaimmillaankin siinä menee varmasti aikaa. Toisaalta se, että sieltä on jo saatu ilmeisesti 2 MEUR on kuitenkin jossain määrin toki rohkaisevaa (raha ylipäätään liikkuu).

I agree that 15 MEUR is a meaningful amount for the company and in my view there should have been a release about it. But that was what the company said and I can’t really say more than that for their part. Sure, if the 10 MEUR isn’t eventually collected it should be written off/provisioned at some point. I have no information about fairness opinion and tax implications. Apparently there was no significant gain or loss due to the deal.

9 tykkäystä

Kiitos Roni asian selvittämisestä. Toiminta Iranissa vaikuttaa nykyisen johdon ja hallituksen strategiselta virhearviolta. Vuoden 2017 lopussa ei vielä ollut tytäryhtiöta Iranissa.

Vuoden 2018 lopussa Iranin yhtiö oli ilmestynyt mukaan konserniin. Ei siis kovin vanha hankinta, ja pyöri kuvioissa ainakin tuon 5 vuotta.

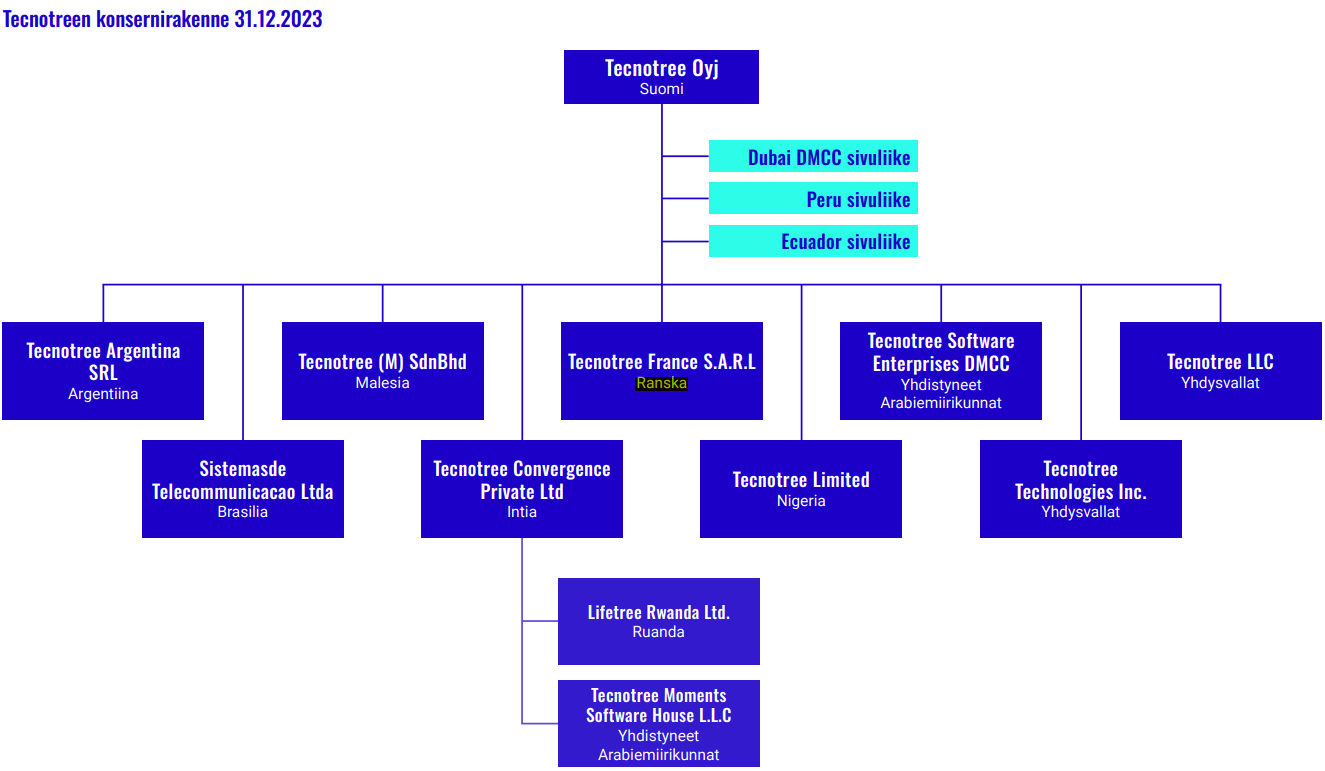

Henkilöstö “muissa maissa” ei kasvanut juurikaan vuodesta 2017 vuoteen 2018. En oikein saata uskoa, että Iranissa olisi ollut merkittävissä määrin henkilöstöä. Vuodesta 2022 vuoteen 2023 henkilöstön määrä “muissa maissa” väheni 112 → 39 eli peräti 73 henkilöllä. Näitä muita maita ovat käsittääkseni Malesia, Nigeria, Ranska, Yhdysvallat, (Iran,) Etelä-Afrikka, Ruanda, Peru ja Ecuador. Kyseisissä maissa on myyntiyhtiö tai sivuliike.

8 tykkäystä

Voitko @Roni_Peuranheimo vielä täsmentää / avata näkemystä tästä.

Tecnotree on siis myynyt Arabiemiraattien ja Iranin firmat pois 15,6 miljoonaan hintaan? On saanut kaupasta 2miljoonaa ja merkannut kauppaan liittyen myös 3miljoonan tappiot nimikkeellä kurssitappio. Loput 10,6 miljoonaa on merkattu siirtosaamisena ja ne aktivoituu sitä mukaa, jos joskus rahaa tulee?

2 tykkäystä

[tecnotree3.pdf|attachment]

(upload://AuPuQKkcYfjejidBd0w6l8xE2w5.pdf) (377,3 Kt)

Menee spekuloinniksi mutta Tecnotreellä on tullut kiire hävittää Iranin liiketoiminnat johtuen siitä, että ko. maa on pakotelistoilla ja voi olla vaikkapa ostettavan kohteen tai uuden yhteistyökumppanin asiakkaille (lännessä) punainen vaate. Jatkan spekulointia, että Iranissa on koodaria tms ja tämän pyörittämistä jatkaa toimija, jota tässä on avitettu liikkeelle. No tästä saatanee lisää informaatiot lähipäivinä. En nyt enää jaksa uskoa, että yhtiökokousta huvikseen siirretään. Joka tapauksessa suunta ihan oikea.![]()

9 tykkäystä

There is another point that is coming up - i see “Advance for Acquisition - 2 M”. Mr. CFO - Under which IFRS is this?

This apparently is Paid for acquiring IP rights of some of the products of a third party company.

Is there any real disclosure who is the payment to and for which IP and what is the total deal value if advance is 2 M (only if you are allowed to give something called as advance for acquisition?). Again opaque. @Roni_Peuranheimo @MoneyWalker

This seems like a merger and acquisition counter rather than a software business.

4 tykkäystä

Hyvin täsmennetty @Junnu2 ![]() Jos nyt laitetaan vihreät lasit päähän ja uskotaan vuosikertomusta, niin Iranista on tulossa 10 Meur positiivista ja sitä niin kaivattua kassavirtaa tänä vuonna. Samalla käyttöpääoma pienenee saman verran. Tämä on tietysti hyvin positiivista.

Jos nyt laitetaan vihreät lasit päähän ja uskotaan vuosikertomusta, niin Iranista on tulossa 10 Meur positiivista ja sitä niin kaivattua kassavirtaa tänä vuonna. Samalla käyttöpääoma pienenee saman verran. Tämä on tietysti hyvin positiivista.

“Lyhytaikaiset muut saamiset sisältävät 3 miljoonan euron summan, joka maksetaan tietyille toimittajille, jotka ovat tarjonneet yritykselle ohjelmistotukea. Tämä ennakko on maksettu niiden tuotantokapasiteetin lisäyksestä ja sitä oikaistaan tulevia laskuja vastaan.”

Tätäkin pitää yhtiökokouksessa kysyä. Keitä nämä toimittajat ovat? Tecnotree toimii pankkina ja lainoittaa toimittajiaan. Optimistesti katsoen kyse olisi pilvipalvelujäteistä (AWS, Azure). Mutta onko niillä tapana periä ennakkoa konesalikapasiteetin lisäyksestä? 3 Meur on merkittävä summa TT:lle, koska vuositasolle se ostaa ulkopuolisia palveluja 4,2 Meur ja alihankintaa 4,1 Meur. Tämän tyyppinen toimintatapa nostaa siis käyttöpääoman tarvetta.

“Yhtiö on myös maksanut 2 miljoonaa euroa ulkopuolisen yrityksen tuotteiden immateriaalioikeuksien hankkimisesta. Nämä immateriaalioikeudet ovat siirtyneet yhtiölle tammikuussa 2024 ja niitä on yhtiön asiakkaiden käytössä. Niille on myös tulevaa kysyntää, minkä vuoksi niiden suojaamiseen on kiinnitetty erityistä huomiota.”

Tuo 2 Meur taitaa näkyä ennakkona investointien rahavirrassa. Kuten tuossa yllä lukee, ovat immateriaalioikeudet siirtyneet tammikuussa Tecnotreelle. Tällä kertaa Tecnotree ei vain kerro keneltä ja mitä on ostettu kuten vuonna 2022, kun ostivat patenttisalkun CognitiveScalelta. Tilinpäätöstiedotteessa tämä oli nimikoitu “Ennakko yritysosto varten” / “Advance for Acquisition”. Jää epäselväksi onko TT ostamassa patenttien lisäksi myös yhtiön osakkeita samassa kaupassa.

7 tykkäystä

No, the company hasn’t disclosed who the payment is to and for which IP. I asked about the pre-payment in the Q4-interview (Tecnotree Q4’23: Operatiivisesti vahva tulos - Inderes found in around 12.10-13.35). So hopefully we will hear some more information about the matter soon. A pre-payment for possible M&A is definitely quite unique.

No, I have not. This sale of assets and receivables related to it came up only now when the annual report was published. But at this stage I don’t see point in writing it off immediately, just important to acknowledge that there’s risks related to it.

Kyllä, näin minä vuosikertomuksesta ja yhtiön kommenteista ymmärsin.

3 tykkäystä

No ei, mutta voit tehdä savings planeja, jossa sitoudut maksamaan x-määrästä kapasiteettia vaikka 1 tai 3 vuoden ajalta. Ei noita ole kyllä järkeä tehdä, jos sille ei ole varmasti käyttöä, kun kapasiteetin saa alas ja ylös “nappia painamalla”.

6 tykkäystä

On tässä hyvät lähtökohdat, kun lattiatasolta ponnistetaan😁Tecnotreen pysyessä tänä vuonna liikevoitto-ohjeistuksessaan ja saatavien kotiutuksessa, niin tulos yli kaksinkertaistuu. Olettamuksella, että kurssitappiot puolittuu, vaikkakin olisivat normaalia korkeammat( luokkaa 5 miljoonaa). Olettaen, että poistojen määrä tuplaantuu. Ja se liiketoiminnan kassavirtakin yli tuplaantuu.

26 tykkäystä

Osa saattaa ihmetellä, miksi olen näin aktiivisesti mukana tässä ketjussa. Eikös tämän pitänyt olla roskafirma ja sylkykuppi? Ei aivan. Syy on aika yksinkertainen; pidän Tecnotreetä rajusti aliarvostettuna.

Yhtiön markkina-arvo pörssissä on 85 Meur. Yhtiön taseen teurastusarvo on 73 Meur. Tässä olen kirjannut siis yhtiön aineettomat ja aineelliset hyödykkeet sekä verosaamiset nollaan. Olen siis laskenut yhtiön ohjelmistotuotteiden arvoksi nolla. Kun huomioidaan vaihtovelkakirjalainasta tulevat uudet osakkeet, on osakkeen teurastusarvo 0,19 eur. Kurssi on nyt 0,28 eur. Voi aivan perustellusti sanoa, että osakkeessa olisi ilmaa vielä 0,09 eur, jos laskee liiketoiminnan arvottomaksi. Nyt markkina laskee sen arvoksi 38 Meur. Itse pidän tätä rajuna aliarvostuksena.

Mutta mikä on Tecnotreen liiketoiminnan arvo?

-

Käyttökatteesta laskien käyttäen yleistä ohjelmistoyhtiön kerrointa 4 saadaan vuoden 2023 käyttökatteesta tuottoarvoksi 111 Meur (4 * 27,7). Taseen teurastusarvon ja tuottoarvon summana käypä arvo olisi 184 Meur eli 0,47 eur/osake.

-

Toinen tapa olisi käyttää verottajan tuottoarvomenetelmää: 3 vuoden keskitulos / 15%. Tässä tuloksen määrittämisessä en käytä tuloslaskelmaa tulosta, vaan korjattua operatiivista kassavirtaa (oma kaavani TT:lle: tulos ennen veroja - tulovero 20% - poistot). Tämä on 7,3 Meur. Tuottoarvoksi tulee 48 Meur, yrityksen arvoksi 122 Meur eli 0,31 eur/osake.

-

Kolmas tapa on käyttää verottajan tuottoarvomenetelmää, mutta jättäen pois rahoituskulut eli TT:n tapauksessa ne kuuluisat valuuttakurssitappiot. Tällöin vuoden 2023 operatiivinen kassavirta olisikin 19 Meur, tuottoarvo 127 Meur, yrityksen arvo 200 Meur eli 0,51 eur/osake.

Jos vuonna 2024 liikevoitto kasvaa 7% tai 15% (TT:n ohjeistus), niin vastaavasti osakkeen arvo olisi 0,53 eur tai 0,56 eur käyttäen tapaa 3.

Jos vuonna 2024 liikevoitto kasvaa 7% tai 15% (TT:n ohjeistus), niin vastaavasti osakkeen arvo olisi 0,40 eur tai 0,42 eur käyttäen tapaa 2 (eli valuuttakurssitappiot jatkuisivat samansuuruisina).

Voidaan toki laskea tulevaisuuden kassavirtoja. Inderes saa DCF-mallilla osakkeen arvoksi 0,48 eur. Mutta DCF-mallissa on omaan makuuni aivan liikaa liikkuvia osia. Itse katson arvoa siitä näkökulmasta, paljonko olisin valmis maksamaan koko yhtiöstä, jos olisin laajentumishakuinen kilpailija. Nykytilaisesta TT:stä en maksaisi yli 200 Meur (0,51 eur/osake). Aliarvostusta on silti 0,23 eur eli nousuvaraa 82%. Tulevaisuuden kasvu on sitten erikseen. Mielestäni markkina ei ymmärrä, kuinka TT:n liiketoiminta on muuttumassa vakaampaa suuntaan.

Teknisen analyysin puolella RSI-divergenssi (sininen nouseva jana) ennakoi laskutrendin päättymistä. On tehnyt sitä jo 3 kuukautta.

68 tykkäystä