Tecnoree mainittu yhtenä potentiaalisena yllättäjänä.

15 tykkäystä

Haastattelu, jota isännöi Issam Eid, Telecom Review Groupin markkinajohtaja (Afrikka, Levant, KSA ja Qatar) Tiago Rocha, CCO, Zain KSA; Nikos Angelopoulos, tietohallintojohtaja, MTN Group; Prianca Ravichander, CCO, Tecnotree; ja Enzo Scarcella, CCO, MTN Group, osallistuvat jännittävään keskusteluun aiheesta “Telco AI Strategy in 2025 and Beyond”.

12 tykkäystä

Kahden viikon päästä Q1 raportti. Tällä hetkellä markkina-arvo 50 miljoonaa. Kassa ja saatavat noin 90 miljoonaa. Velat 20 miljoonaa. Jos kassavirta pysyy positiivisena, niin mielestäni erikoista, jos arvostus ei nouse.Liiketoiminnalle, ei lasketa tällä hetkellä mitään arvoa? Toki osareiden välillä voi olla heiluntaa. Oma hyvin bullero näkemys on, että tämän hetken tiedoilla alle 100 miljoonan markkina-arvo on ylilyönti.

9 tykkäystä

Aikaleimasta alkaen tiivistys siitä, miksi arvostus on mikä on

3 tykkäystä

Kyllä liiketoiminnalle jotain arvoa annetaan mutta saamisille ei, niin paljon niitä on kvarttaaleittain alaskirjattu. Joku keino yhtiön pitäisi keksi kasvattamaan luottamusta niihin. Enää ei auta talousdirikan kommentti “business critical” kuvailemaan saamisten laatua. Olisi kiva nähdä tai kuulla edes yksi Teknon asiakkaistarina kuka on venkoillut suoritusten kanssa ja Tekno olisi ottanut piuhat seinästä ja asiakkaan toiminta olisi oikeasti pysähtynyt tai vaarantunut kriittisesti. Näin itse “business critical” kommentin ymmärsin kun hessu kuvaili silloin joskus saamisten laatua. Toivottavasti pulkka on kääntynyt, kassavirta on parantunut, saamisten kotiutusnopeus on parantunut ja niiden laatu on parantunut.

3 tykkäystä

Samaa mieltä, että saatavien laatu on kysymysmerkki, silti jos niitä leikataan 20miljoonaa, ollaan tuossa 50 miljoonan vasara-arvossa. Ja kun kassavirta on kääntynyt nollaan tai hieman positiiviseksi, niin rahaa ei enää valu ulos….

Paljonko kilpailijat olisivat valmiita maksamaan Tecnosta? Voisin kuvitella, että sen 50miljoonaa + 5-10 vuoden synergiat ja saisivat todella halvalla. Vähän vaikea uskoa, että Tecnotreen tuote olisi täyttä kuraa, muuten ei uusia kumppaneita voitettaisi tai edes vanhoja pidettäisi. Uudelle omistajalle merkkaisi ainoastaan asiakaspito, eikä vanhojen sijoittajien paha mieli. Tällä matikalla alle 100 miljoonaa tuntuu aika ylilyönniltä, on historia mitä tahansa. Jos sitten ohjeistus pitää tänä vuonna, niin aliarvostus on älytön.

6 tykkäystä

Oikeastaan piti kirjoitella tästä jo aiemmin, mutta parempi myöhään kuin ei milloinkaan. Tecnotree on ottanut pienen askeleen läpinäkyvyyden suuntaan kulujen esittämisen osalta.

![]() Muut kulut

Muut kulut

Viime syksynä aiheutti ihmetystä “Muut kulut”, joka oli vuonna 2023 6,1 M€, eikä sitä tarkemmin avattu missään. Vuoden 2023 tilinpäätöksessä:

Tecnotree on vuoden 2024 vuosikertomuksessa esittänyt Liiketoiminnan muut kulut uudella erittelyllä. Tämä paljastaa, että vuoden 2023 muissa kuluissa oli mukana 3,1 M€ laitteita ja ohjelmistoja ja 0,7 M€ vakuutuksia. Luottotappiolukuja on veivattu jälkikäteen negatiivisiksi (eli tappioksi). Lisäksi agenttipalkkiot on nyt piilotettu jonnekin. Muut kulut ovat 2 M€, joka on jo varsin pieni osuus Liiketoiminnan muista kuluista.

Vuoden 2024 tilinpäätöksessä muutetut vuoden 2023 luvut:

On oikeastaan kiinnostavaa, että TT kirjasi suoraan kuluiksi myös vuonna 2024 2,7 M€ ohjelmistoja ja laitteita. Tämä on merkittävän suuri summa. Veikkaan, että nuo maksut menevät Microsoftille ja Amazonille pilvipalveluista. Omien ohjelmistojen tarjoaminen palveluna ei ole ilmaista. Tämä monesti unohtuu, kun puhutaan skaalautuvasta ohjelmistoliiketoiminnasta.

Suomenkielisessä tilinpäätöksessä on muuten sitten aivan erilaiset otsikot näillä. Aiempina vuosina suomennos on täsmännyt englanninkielisen kanssa. Ilmeisesti suomenkieliseen excelpohjaan on jäänyt vanhat otsikot. Ei tämä tietenkään luottamusta herätä, kun aika moni varmaankin lukee suomenkielistä vuosikertomusta. Ei kannattaisi. Kuva alla on siis roskaa. Lue oikeat luvut yltä.

![]() Kassavirta

Kassavirta

Investointiohjelma on ollut mittava. Kyllähän sekin syö vapaata kassavirtaa. Aivan kaikki ei ole valuuttakurssitappioiden ja luottotappioiden syytä.

Operatiivinen kassavirtahan on ollut jo 5 vuotta mallikkaalla tasolla.

Vapaa kassavirta pinnistää kyllä positiiviseksi, kun investointitahti laantuu.

Kassaan pitäisi sitä paitsi tulla 3,6 M€ - 20,0 M€ ruiske tänä vuonna, kun muistetaan tämä 8.12.2023 Tecnotree tiedotteen viesti:

Tecnotree ja Fitzroy ovat edelleen sopineet, että Fitzroy maksaa Velkakirjojen maksamattoman merkintähinnan eli yhteensä 20.000.000 euroa Tecnotreelle viimeistään Q4-2025.

Mikäli Fitzroy laiminlyö edellä mainitun maksuvelvoitteen, se on velvollinen maksamaan Tecnotreelle sopimussakkona 18% Velkakirjojen maksamattomasta merkintähinnasta minkä jälkeen maksamattomat Velkakirjat palautuvat yhtiölle ja Fitzroy vapautuu maksuvelvoitteistaan kyseisten Velkakirjojen osalta.

Sen jälkeen kun Fitzroy on maksanut Tecnotreelle Velkakirjojojen merkintähinnasta vähintään 10.000.000 euroa, edellä mainitun sopimussakon määrä voi kuitenkin olla enintään 1.000.000 euroa.

![]() Q1 2025

Q1 2025

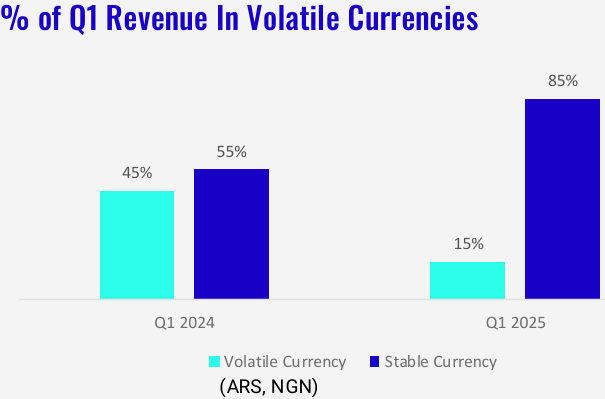

Ykköskvartaali on ollut TT:lle yleensä vaikea. Lisäksi Nigerian naira on heikentynyt tänä vuonna 13 % suhteessa euroon (Q1 aikana vain 3,9 %). Odotan heikkoa Q1-raporttia ja kurssin dippaamista.

![]() Valuuttakurssit

Valuuttakurssit

Edit: @Junnu2, Rupian heikentyminen auttaa kyllä paljon, mutta dollarin (-9 % ytd) ja nairan heikkeneminen vievät vahvemmin toiseen suuntaan. (alla kuvat 2024 vuosikertomuksen sivulta 101).

Rupian heikkenemisen 10 % vaikutus tulokseen +0,35 M€ vuositasolla vuoden 2024 lopun taseella.

Dollarin heikkenemisen 10 % vaikutus tulokseen -4,8 M€ vuositasolla vuoden 2024 lopun taseella on yllättävän suuri.

Kauppasota on myrkkyä TT:lle. Toivoa sopii, että dollarin heikkeneminen oli tässä ja dollari pysyisi kuvaan piirretyssä 17 vuoden trendikananavassa. Se tekisi hyvää TT:lle.

43 tykkäystä

Loistavia nostoja taas kerran!

Eikös tuo Nairan heikkeneminen 1.1- 31.3 tarkasteltuna ole ollut vain noin 4% luokkaa euroon nähden? Toisaalta rupia on heikentynyt euroon nähden samalla jaksolla noin 4%. Dollari heikentynyt noin 4% suhteessa euroon. Mutta voisiko valuuttavaikutukset olla suhteellisen neutraalit?

4 tykkäystä

Toimitusjohtaja Padma Ravichanderin katsaus tämän kevään yhtiökokouksesta! ![]()

17 tykkäystä

Tässä on Ronin kommat, kun Teknopuu kertoo Q1-tuloksestaan ensi viikon tiistaina. ![]()

Odotamme yhtiön liikevaihdon kääntyneen maltilliseen kasvuun miinusmerkkisten neljännesten jälkeen. Tuloksessa odotamme selvää parannusta vertailukaudesta yhtiön tekemien tehostustoimien myötä. Suurin mielenkiinto kohdistuu kuitenkin jälleen vapaaseen kassavirtaan, jonka pitäisi olla tänä vuonna selvästi plussalla. Näkymien osalta pyrimme saamaan erityisesti selvyyttä, miten kauppasota ja sen aiheuttama epävarmuus vaikuttaa Tecnotreen kasvupyrkimyksiin Yhdysvalloissa.

10 tykkäystä

Kassavirta näyttää paremmalta.

22 tykkäystä

Olen erittäin tyytyväinen. Yhtiö on pystynyt parantamaan osa-alueilla, joilla aiemmin on ollut haasteita.

“Tecnotree on onnistuneesti siirtynyt positiivisen vapaan kassavirran tuottamiseen kurinalaisen kustannustenhallinnan ja myyntisaamisten parantuneen perinnän ansiosta. Lisenssiliikevaihto kasvoi merkittävästi strategisten sopimusten ansiosta. Tilauskannan lasku johtui tietoisesta rajamarkkinoiden vähentämisestä, kun taas Euroopan ja Amerikan segmentti koki vahvaa kasvua uusien tilausten myötä, mikä osoittaa onnistunutta maantieteellistä hajauttamista”.

24 tykkäystä

Dollarin heikkeneminen vaikutti paljon mutta silti hyvä tulos ja kassavirta! Toivottavasti saamme uutisia uusista tilauksista lähiaikoina…

Myyntisaamiset kyllä pienenivät mutta muut saamiset puolestaan kasvoivat…. Mutta olihan tämä hyvä rapsa👍

23 tykkäystä

Sisäpiiritieto: Tecnotree saa usean miljoonan euron tilauksen kansainväliseltä yksityisten verkkopalvelujen tarjoajalta Tecnotreen digitaalisen BSS:n käyttöönotosta Alankomaissa.

Tecnotree Oyj, Pörssitiedote 29.4.2025 klo 14.30

Tecnotree Oyj (“Tecnotree”) on allekirjoittanut sopimuksen yksityisten verkkopalvelujen tarjoajan kanssa Alankomaissa. Tämä on uusi asiakassuhde Tecnotreelle ja kuvastaa digitaalisen muutostuotteidemme ja ratkaisujemme jatkuvaa kysyntää Euroopan markkinoilla.

Sopimuksen mukaan Tecnotree toimittaa digitaalisen BSS-alustansa sekä siihen sisältyvät tekoäly- ja koneoppimistuotteet (AI/ML).

Sopimuksen arvo on alle 10 % Tecnotreen edellisen tilikauden liikevaihdosta, ja toimitus tapahtuu usean vuoden aikana. Sopimuksella ei ole vaikutusta Tecnotreen nykyiseen ohjeistukseen.

Tämä sopimus on strategisesti merkittävä askel Tecnotreen Euroopan toiminnoissa.

37 tykkäystä

Sisäpiiritietoa: “Tecnotree saa usean miljoonan euron tilauksen, Alankomaat.”

16 tykkäystä

Mukava kohta tämä isomman osingon lupaus.

- Osingonjakopolitiikan tavoitteena on 10 % vapaasta kassavirrasta.

17 tykkäystä

Roni on tehnyt uuden yhtiöraportin Tecnotreestä Q1:n jälkeen. ![]()

Tecnotreen tilauskertymä ja kannattavuus olivat Q1:llä odotuksiamme vaisumpia, mutta kassavirrassa trendi oli odotetusti maltillisen positiivinen. Moniosainen ohjeistus toistettiin ja sen saavuttaminen vaatii loppuvuodelle kohenevaa kannattavuutta ja positiivisen kassavirran jatkumista.

Rapsasta lainattua:

Kassavirrassa odotettu parantuminen

Tecnotreen liiketoiminnan rahavirta Q1:llä oli 3,5 MEUR, mikä oli selvä parannus vertailukaudesta (-0,9 MEUR). Investointeihin käytettiin 2,5 MEUR, missä nähtiin laskua (Q1’24: 3,4 MEUR) yhtiön tavoitteiden mukaisesti. Tämän myötä yhtiön vapaa kassavirta oli positiivinen 1,0 MEUR. Translaatiovaikutusten jälkeen rahavirta oli niukempi 0,5 MEUR, mutta ohjeistus ei huomioi näitä. Joka tapauksessa yhtiö on Q1:n jälkeen tahdissa yltääkseen sen yli 4 MEUR:n vapaan kassavirran ohjeistukseen. Saamiset laskivat hieman yhteensä 74,2 MEUR:oon vertailukauden 75,1 MEUR:sta. Myyntisaamisissa nähtiin selvää laskua, mutta muut saamiset sen sijaan kasvoivat. Käsityksemme mukaan näihin liittyy ajoituksellisia tekijöitä ja näitä pitäisi konvertoitua myyntisaamisiksi tulevina neljänneksinä.

14 tykkäystä

Tecnotree on julkaissut sivuillaan esityksen Q1 2025 tuloksesta Q1 2025 IR Deck - FINAL_3005.pdf. Esitys on päivätty 30.4.2025 eli tulosjulkistusta seuraavalle päivälle. Materiaalissa on myös Q&A-sivu eli aivan kuin tämä olisi esitetty jossain. Menikö minulta tämä sijoittajapuhelu ohi vai onko sellaista edes pidetty?

Foorumille on saapunut helmikuussa nimimerkki @thomas.koponen. Jos olet Tecnotreen IR-johtaja, niin voisitko vahvistuttaa tunnuksesi Inderesillä, niin voimme aloittaa kanssasi keskustelun täällä tietäen kuka olet. Kiitos ![]()

Muutama nosto esitysmateriaalista:

-

Ohjelmistojen ominaisuuksia kehitetty lisää 323 kpl. Ominaisuuksien määrä noussut Q1 aikana 4200+ → 4500+. Vuotta aiemmin ominaisuuksia kehitettiin noin 300 kpl. Eli tuotekehitys on edelleen voimakasta ja investoinnit ovat pysyneet vielä korkealla 2,5 M€ tasolla (15 % liikevaihdosta). Vuonna investoinnit olivat 18 % liikevaihdosta. Yhtiö ohjeistaa edelleen 10-12 % tasoa vuodelle 2025.

-

Integraattorikumppaneiden kanssa on aloitetttu neljä uuttaa hanketta ilmeisesti USA:ssa ja Euroopassa, koska mainittu “mature markets”. Tämä on siis strategian mukaisesta toimintaa.

-

15% liikevaihdosta syntyi Argentiinan pesoissa ja Nigerian nairoissa. Tämä oli 18 % vuonna 2024. Yhtiö ohjeistaa edelleen 10-15 % tasoa vuoteen 2027 mennessä. Harmillisesti USD olikin epävakaa valuutta Q1 aikana, mutta nythän dollarin syöksy näyttäisi pysähtyneen.

-

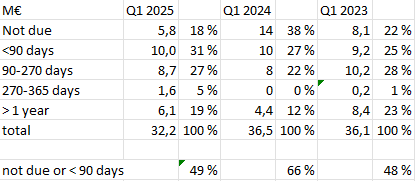

Myyntisaamisten ikäjakauma on Q1 aikana pysynyt rakenteeltaan lähes ennallaan. Yli vuoden ikäisten myyntisaamisten osuus laski hieman, mikä on hyvä uutinen. Luottotappiovaraukset 3,1 M€ eli sama kuin kvartaalia aiemmin.

-

Mutta yhtiö ei tunnu saavan ponnisteluistaan huolimatta myyntisaatavien rakennetta terveelle tasolle. Alla oma yhteenvetoni kolmelta vuodelta. Pidän erinomaisen liiketoiminnan merkkinä sitä, että mikään myyntisaaminen ei ole yli 90 päivää erääntynyt. 80 % olisi mielestäni terve taso. Tecnotreellä tämä on 49 % ja vuoden takaisesta on menty huonoon suuntaan.

@Roni_Peuranheimo , muutama kysymys sinulle.

Ennustat tuoreimmassa analyysissasi bruttoinvestointien olevan:

2025 10,2 M€ eli 13,8 % liikevaihdosta

2026 12,2 M€ / 16,0 %

2027 14,2 M€ / 18,1 %

2028 14,7 M€ / 18,2 %

Yhtiö kuitenkin ohjeistaa 10-12 % tasoa tästä vuodesta alkaen. Miksi arviosi poikkeaa näinkin merkittävästi yhtiön ohjeistamasta?

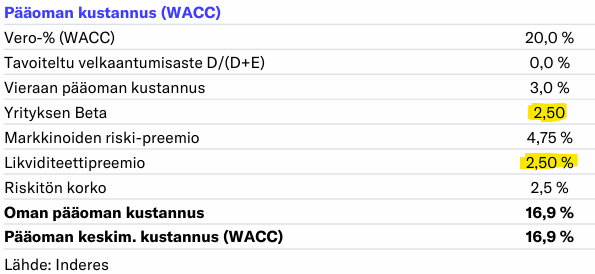

DCF-laskelmassa WACC-arvon 16,9% laskemisessa olet käyttänyt betaa 2,5 ja likviditeettipreemioita 2,5%. Molemmat ovat erittäin korkeita ja likviditeettipreemio 2,5% soveltuu lähinnä listaamattomalle yhtiölle. Olisiko aika palauttaa nämä vuoden takaiselle tasolle, jolloin WACC oli 12,1%? Yhtiön viimeaikainen toiminta puoltaisi huomattavasti alempaa WACC:ia. Yritys on pitänyt lupauksensa ja olipa vuosikertomuksessa jopa kestävyysraportti, jollaista jokunen vuosi sitten pidettiin laatuyhtiön merkkinä.

Vertailun vuoksi muutama WACC% Inderesin tuoreista analyyseista yhtiöiltä, joiden liiketoimintariski on 5 ja arvostusriski 4 eli lähes ääririskiset. Tecnotreellä nämä ovat 4 ja 3.

Modulight 11,5 %

Solteq 12,0 %

Herantis Pharma 12,0 %

Martela 13,2 %

Solar Foods 15,5 %

Betolar 18,3 %

Hexicon 17,2 %

Spinnova 19,7 %

Jos herkkyyskaavion päivittäisi laveammalle asteikoille, esimerkiksi 8 % - 20 %, niin lukija voisi asettaa omaan riskiarvioonsa perustuvan DCF-arvon. Lineaarisesti extrapoloimalla WACC 12,4 % antaisi DCF arvon 6,8 €. Tämä saattaa vaikuttaa korkealta arvolta, mutta vielä vuosi sitten osakkeesta maksettiin tuollaista hintaa.

Inderesin DCF olettaa, että Tecnotree tuottaisi seuraavan 5 vuoden aikana 45 % tulevista rahavirroistaan sijoittajalle. Se on paljon ehkä lainkaan usko moiseen. Eihän BSS-liiketoiminta ole katoamassa. Teleoperaattorien toimittajalle 25 % olisi lähempänä normaalia oletusta. Väitän, että 2030 jälkeen rahavirta tulee olemaan huomattavasti ennustettua vuolaampi.

33 tykkäystä

Tecnotreen kassavarat nousivat kvartaalin aikana +1,1 M€. Tästä kassavarojen noususta vastasivat +0,4 M€ käyttöpääoman heiluntaa ja +0,6 M€ uusia nostettuja lainoja.

Pahimmat ylilyönnit kulujen osalta näyttävät olevan nyt hallinnassa edellyttäen, että käyttöpääoma ei käännyt seuraavilla kvartaaleilla taas isosti miinukselle, mutta ei tää nyt mikään kassavirtakone kyllä vieläkään ole.

32 tykkäystä

Laina on ollut Tecnotreelle kallista pääomaa. Toivoa sopii, että uusi laina olisi ehdoiltaan edullisempaa. Tecnotreellä oli korollista lyhytaikaista velkaa vuoden 2024 alussa 5,7 M€ ja lopussa 3,7 M€. Pitkäaikaista korollista velkaa ei ollut. Korkokulut olivat 0,677 M€. Koska yhtiö ei ottanut vuoden 2024 aikana uutta lainaa, voidaan aika turvallisesti olettaa lainaa olleen keskimäärin 4,8 M€, jolloin korko olisi ollut 14 %.

Muistetaan, että pääomistaja Fitzroy ei ole vieläkään maksanut 20 M€ VVK:n merkinnästä. Tecnotree ja Fitzroy ovat sopineet, että Fitzroy maksaa VVK:n maksamattoman merkintähinnan Tecnotreelle viimeistään Q4-2025. Tämähän on hyvä sopimus Fitzroylle.

Tecnotree joutuu ottamaan kallista lainaa, koska Tecnotreen hallituksen puheenjohtaja Neil Macleod ajaa tässä asiassa Fitzroyn etua. Muistaakseni hallituksen jäsenen tulisi ajaa yhtiön etua. Nähtäväksi jää, mikä on tuon sopimuksen kustannus Tecnotreelle. Varovaisesti arvioiden vuosien 2023 ja 2024 korkokulut 1,3 M€ ainakin.

29 tykkäystä