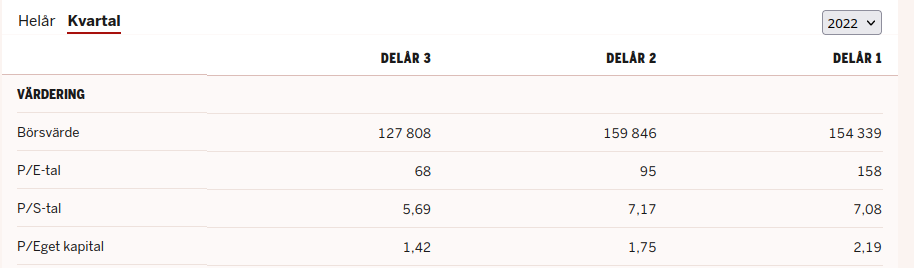

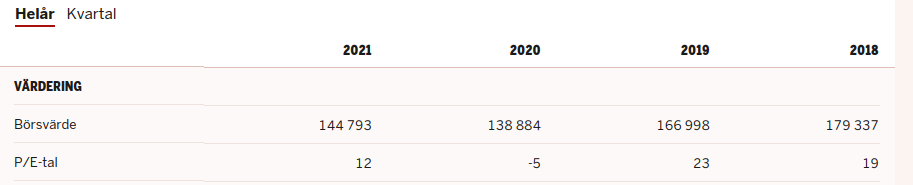

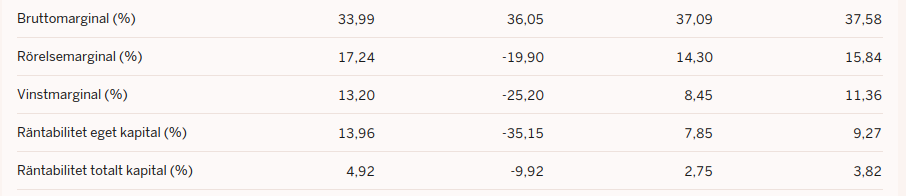

Tuleeko 2022 tulosta n. 1,5 kr / osake? Tämä olisi about puolet vähemmän kuin 2021. Lähihistorian valossa näyttää olleen haasteita kannattavuuden kanssa.

Olen ollut muutaman kerran edellisvuosina kyydissä lähinnä osinkojen ja näennäisen edullisuuden vuoksi. Pahalla tuulella mielessä on käynyt, että onko heidän johto erikoistunut yritysarvon tuhoamiseen vai mistä h**ä on kyse. Strategia yhä hakusessa? Vai painavatko joustavan moraalin ulkomaanseikkailut yhä (noistahan alkaa olla 10v tai yli)?

Kauppalehden foorumilta bongasin tällaisen OP:n näkemyksen, mistä ei pessimismiä kurssikehityksen ennustuksen osalta puutu:

Telia raportoi Q4-tuloksensa 26.1.2023. Yhtiö tulee tuolloin antamaan jonkinlaisen ohjauksen kassavirrasta. Pidämme todennäköisenä, että kassavirta jää odotettua heikommaksi ja luo vielä uuden laskupaineen osakkeeseen.

· Telian ohjauksen mukaan vuoden 2022 kassavirta jää alle yhtiön indikoiman minimiosingon (7,9 mrd Ruotsin kruunua, SEK 2,00/osake). OP:n ennuste on 7,4 mrd kruunua ja konsensus on 7,7 mrd kruunua (post Q3 konsensus).

· Telian tavoitteena on tehostaa investointeja noin 1 mrd kruunua tänä vuonna ja lisäksi nykyisen säästöohjelman pitäisi laskea kulutasoa vielä 1 mrd. kruunua vuoden 2023 loppuun mennessä. Telian mukaan energian hinnan nousu nostaa yhtiön kustannuksia 0,6 mrd. kruunua tänä vuonna. Lisäksi rahoituskustannukset nousevat arviomme mukaan noin 0,8 mrd kruunua nousseen korkotason seurauksena. Siten pelkästään nämä kaksi erää eliminoivat merkittävän osan saavutettavista säästöistä.

· Mielestämme on todennäköistä, että Telian kassavirta jää tänä vuonna odotuksia heikommaksi ja ei edelleenkään kata minimiosinkoa. Jos kassavirta jämähtää 7,5-8,0 mrd kruunun tuntumaan, ja arvioimme markkinan maksavan yhtiöstä 20x EV/FCF, on 18-22 kruunun kurssitaso (1,65-2,00 euroa) realistinen vaihtoehto.

· Lyhyen aikavälin näkymä on mielestämme heikko ja tästä syystä avaamme trading Myy -idean.

Jos käyttökate määrää minimiosingon, tarkoittaa alaraja 7,5mr noin 1.87kruunun osinkoa, eli ennusteen alarajalla 18kruunun osakehinnalla osinkotuotto olisi noin 11%.

Nykykurssilla 28 kruunua minimiosinko-tuotto olisi vastaavasti 6,7%. Eli tuo on OP:n mukaan minimituotto tänään ostaneelle, en kyllä usko osakkeen tästä juuri laskevan.

Jostain kummasta tulee aina nämä “konsensukset” joihin täytyy tavoitehinnat yrittää väkisin vääntää, silloin kun se on muotia, mutta numerot ei analyytikoiden toiveita noudata.

Nyt on vaihteeksi muotia että Telian, aikaisemmin analyytikoiden mukaan vakaan verkkotoiminnan tasainen tuotto bisnes, onkin nyt yhtäkkiä hyvin epävakaata. Jotain sähkön hinnan nousua kauhistellaan, vaikka sitä kuluttavat verkot myyty kokonaan ulos. Mutta itse vaan tankkailen tältä ‘kalliilta’ tasolta mikäpäs siinä… aika näyttää…siis tilinpäätös jo kohta.

On tämä kyllä jokseenkin erikoista. Puhutaan defensiivisestä toimialasta jossa oikaistu tulos heiluu lyhyemmässä tarkastelussa max 10-20 %. Silti tavoitehinnoissa on nähty monin paikoin lähes 50 % leikkauksia.

Maalaisjärkeen ei oikein mene tämä. Liiallisesta optimismista äärinegatiivisuuteen?

Riippumatta siitä onko Telia halpa, kallis, vai jotain siltä väliltä, en kyllä itsekään oikein pääse sisälle noin rajuihin tavoitehintojen leikkauksiin. Semminkin, kun sähköhinnan osalta kai pohjoismaissa on jo näkyvissä jonkilaista valoa tunnelin päässä. Suomen osalta puhutaan jopa paluusta vanhoihin hyviin aikoihin parin-kolmen vuoden sisällä.

Nousseet (edelleen nousevat?) korot ovat varmastikin pitkäaikainen riesa. Mutta onko tuossa jotain dramaattista eroa operaattorien välillä esim. velkaantumisasteen osalta? Korkosuojausasteet tietenkin vaihtelevat, mutta siinäkin puntit tasoittuu ajan myötä. Ja hankala nähdä, etteikö noita kustannuksia vietäisi kuluttajahintoihin. Ei kuluttajan kannalta kriittistä ole se, maksaako liittymä 20 vai 24 euroa. Mutta Telian kannalta kriittistä on se, maksaako kilpailijoiden liittymät 20 vai 24 euroa.

Olen muuten sitä mieltä, että medialiiketoiminnassakin Telialla olisi hemmetisti potentiaalia. En nyt puhu mistään television noususta, vaan laajojen tekijänoikeuksien hyödyntämisestä CMoren sisällössä. Ja miksei myös sisällön lisensoinnissa muille toimijoille.

Yhtiön raportointi on ruotsin kruunuissa, siten meidän raportit ja mallinnus on myös kruunuissa ja siksi taas ollaan käytetty sitä myös tavoitehintana.

Nykyisellä kurssilla noin 0,14€ osinko antaa vastaavan osinkotuoton kuin “perinteinellä” Telian 3,5 euron kurssilla on saanut.

Jos osinkoa leikataan vain hieman ja osake kyykkää niin aika hyvän osinkolapun tässä näkisin.

Osake nähdäkseni tosiaan jo hinnoittelee (isohkolla painolla salkussa) melkoisen negatiivista skenaariota. Monet nyt esille tulleet ongelmat ovat kuitenkin nähdäkseni ohimeneviä, kuten sähkön hinta ja korkotason nousun takia tulevat alaskirjaukset. Osa on toki kestäviä, kuten korkojen mahdollinen nousu korkeammille tasoille.

Osinkopäätös tulee olemaan keskiössä. Ei sen osingon itsensä takia, vaan sitä kautta yhtiö itse arvioi millaista kassavirtaa tulevaisuudessa Telian toiminnoista tulee. Jos päätetään että pystytään jatkamaan osingon maksamista nykytasolla niin kurssi voi elpyä yllättävän nopeasti.

Q4:lla odotamme liikevaihdon kasvaneen ja kulujen painaneen tulosta. Tuloksen lisäksi keskiössä on luonnollisesti ohjeistus ja osinko. Markkinat odottavat kasvua indikoivaa ohjeistusta. Erityisesti osinkoehdotus kiinnostaa, koska se on arviomme mukaan osakkeen keskeinen ajuri ja siinä on tällä hetkellä painetta.

Toteuma:

Net sales increased 3.8% to SEK 24,261 million (23,380) and like for like, net sales increased 0.5%.

Adjusted EBITDA increased 1.2% to SEK 7,374 million (7,290) and like for like, adjusted EBITDA decreased 2.0%. For the Core Telco business, adjusted EBITDA decreased 0.6% on a like for like basis.

Operating income decreased to SEK -17,874 million (1,772) impacted by non-cash impairments totaling SEK -19,838 million.

Total net income amounted to SEK -18,818 million (1,185).

Outlook 2023: Service revenues, like for like, are estimated to grow by low single digit, adjusted EBITDA, like for like, is estimated to be flat to grow by low single digit, CAPEX, excluding fees for licenses and spectrum and right of use assets, is estimated to be in the range of SEK 13.0-14.0 billion and the structural part of Operational free cash flow is estimated to be in the range of SEK 7.0-9.0 billion.

For 2022, the Board of Directors proposes to the Annual General Meeting an ordinary dividend of SEK 2.00 per share (2.05).

Eli ohjeistus ei mielestäni ole kovin vahva. Osinkoon tuli kosmeettinen leikkaus, mutta leikkaus silti.