Miettinyt samaa. Aika pienistä nyansseista voi päätellä asioita toisen autoilijan käyttäytymisestä… Luulisi että car2car-kommunikointi olisi tässä suuri apu ja teknisesti täysin mahdollista, kunhan joku standardi syntyisi? Tesla Car to Car Communication – TeslaTap

Tästä ei kovin paljoa ole taidettu puhua enkä pikaisella googlauksella löytänyt mitään Tesla-spesifiä…

Yllättävän vähän keskustelua on ollut Tesla Semi delivery eventistä joka on 1.12. Miksiköhän? Onko jäänyt muun turhan kohinan alle? Itsestäni tämä on todella merkittävä tapahtuma. Lähteehän siinä laivue maanteille tuotantokäyttöön Pepsi Co:n toimesta sähkörekoilla joiden range on 800 kilometriä miltei 37t hyötykuormalla.

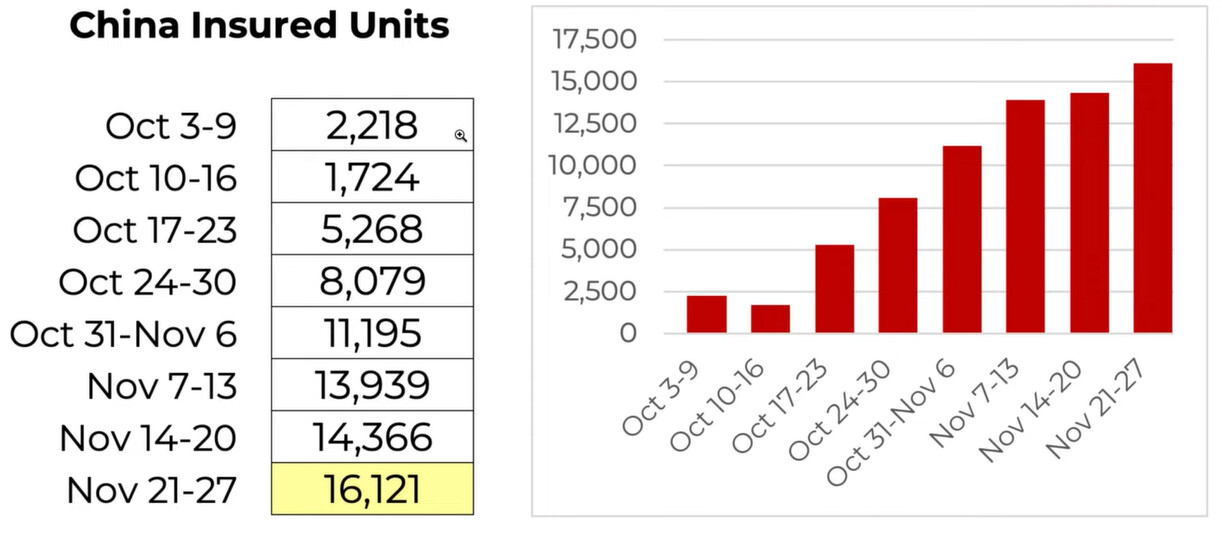

Ensimmäisten kahden kuukauden jälkeen mennään Kiinassa reilusti kohti kaikkien aikojen parasta kvartaalia. Toki delivery waven tasoittaminen näkynee joulukuun aikana.

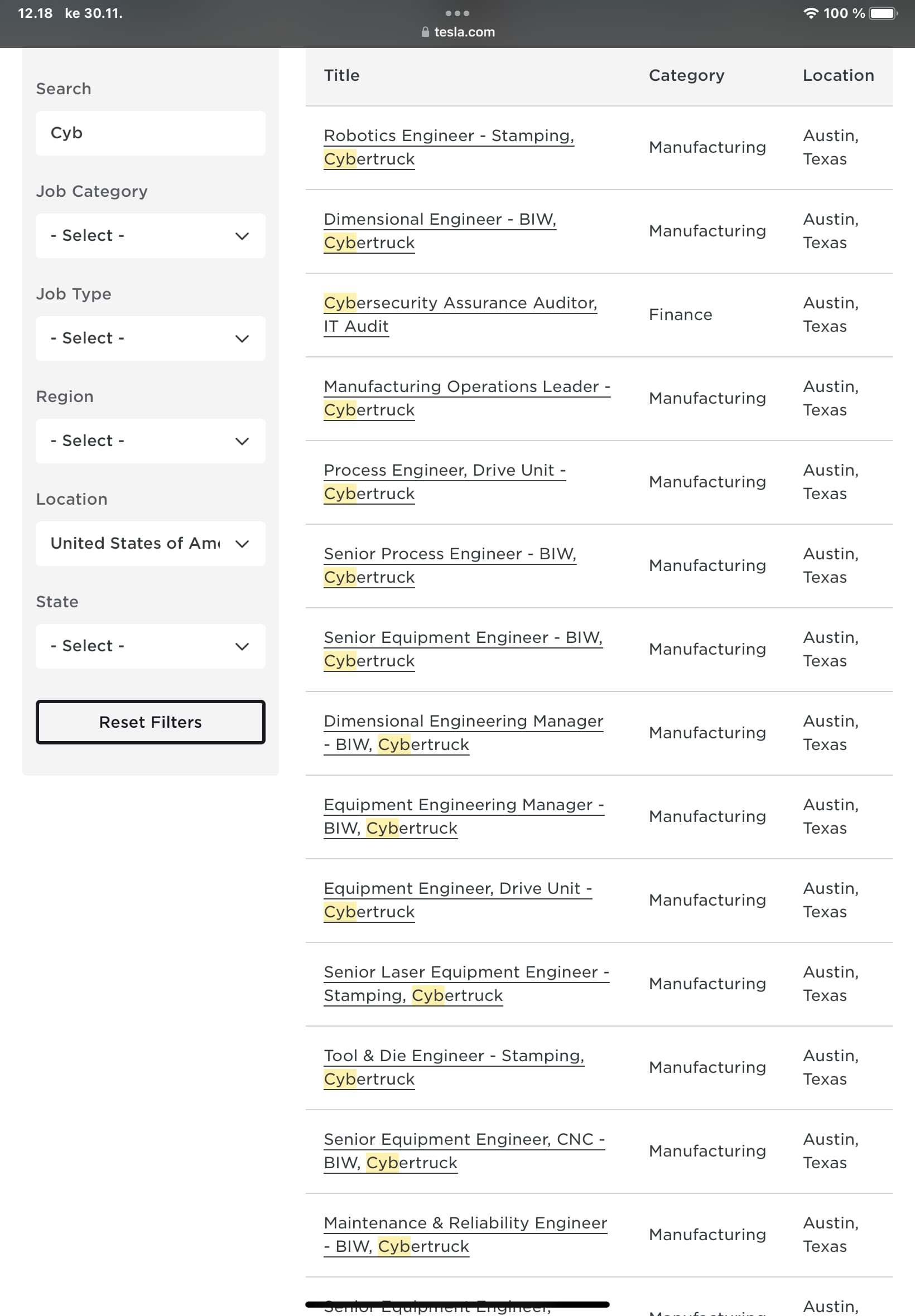

Ja toinen vaporware-malli, joka ei ole koskaan tulossa joidenkin mielestä, on sittenkin tulossa. Indra mainitsi gigaprässin kokoamisen LinkedInissä ja Teslan career-palstalla on kova rekryäminen Cybertruckin tuotantoon käynnissä.

Jos aiemmin vientiautot painottuneet kohti kvartaalin loppua, niin eikö tässä kvartaalissa vientiautot pitäisi syödä ekoilta kuukausilta suhteellisesti isomman osuuden? Tai vastaavasti viimeisen kuukauden aikana Kiinan myyntiluvut pitäisi olla suhteellisestikin vahvempia kuin aiemmin.

Tuosta en tiedä. Omiin kriiteereihin aivan liian kallis yhä, mutta kriteerit ovat myös jättäneet rannalle usean raketin osalta, toki säästäneet myös suuremmilta laskuilta. Riskit tiedostaen voi olla hyväkin lappu joillekin.

Tämä on just näin… tässä ketjussa, jos jossain tuntuu tasaisesti sekoittuvan termillä Bull vs. Bear, että uskotaanko/tykätäänkö.

a) Firmasta ja sen tuotteista

vai b) Siitä paljon kys. firman omistuksesta kannattaisi pulittaa (osakelapun hinta)

Rasittavaa koettaa lukea dataa aiheesta a), kun jokainen kirjoitus saa sävyn bull vai bear.

Sijoittamisessa lienee lopulta kyse aiheesta b) joka jää jokaisen sijoittajan omaksi tulkinnaksi a) perusteella. On mautonta halventaa osapuolta kenen excelissä ei seiso samat numerot kuin itsellään, eli b) näkemys eroaa. Toisaalta myös oman b) näkemyksen luulisi perustuvan sen verran vahvaan tutkimukseen, että kestää myös omien laskelmien kriittistä tarkastelua vasta-argumenttien edessä.

Aikaisemmin kvartaalin alun tuotanto on mennyt vientiin (jotta autot ehditään toimittaa saman kvartaalin aikana perille). Nyt kun toimitusaaltoa tasoitetaan, autoja menee vientiin tasaisemmin pitkin kvartaalia ja myös viimeisen kuun aikana. Tällöin myyntimäärät ovat pienempiä, kun autot lasketaan myydyiksi vasta, kun ne on toimitettu asiakkaalle. Export autot myös syö viimeisen kuun toimitusmääriä Kiinassa, kun aiemmin melkeinpä kaikki viimeisessä kuussa tuotetut autot toimitettiin paikallisesti.

Tarkoittaa myös sitä että alkuperäinen 180t$ hintatargetti voidaan luonnollisesti unohtaa.

Rehellisesti sanottuna seuraan kyllä kiinnostuneena, että miten asiakkaille noiden vehkeiden kanssa menee. Raskaanliikenteen murrosta tuloopi jonniin verran seurattua muutenkin. Tämä on mielestäni sellainen make it or break it juttu.

Nyt alkaa olemaan jo aika epätoivoista kuittalua. Eihän Semi ole kuin kohta 4 vuotta myöhässä. Samaan aikaan julkaistiin Roadster. Löytyykö tätä muualta kuin Teslan museosta? Eikö yleensä museoiden esineet ole joskus ollut olemassa?

Cybertruckin kohdalla näköjään juhlitaan kun siihen liittyviä työpaikkoja on tullut hakuun. Tämä taitaa olla vasta pari vuotta myöhässä… Enkä ihan oikeasti ymmärrä mikä idea tässä Cybertruckissa on. Tällä ei tehdä rahaa sijoittajille ja se on varma. EDIT: laitetaan tähän vielä honorable mention Teslan hengityslaitteet. Nämä ei tainneet päästä edes museoon?

Yhtiön kurssi on kahden vuoden takaisella tasolla. Täällä on viimeiset puoltoista vuotta huudeltu, kuinka yhtiö on halpaa “tällä ja tällä vuoden tuloksella”. Karhut ovat ansiokkaasti täällä koittaneet takoa bullien päähän järkeä ja puhua niinkin tärkeästä asiasta kuin yhtiön arvostustasosta. Mutta niin vain on saatu vastauksia kuten että ei ymmärretä mitään arvostustasoista ja mullistavista teknologioista ja että esim. Allekirjottanutta ei voi ottaa enää vakavasti.

Foorumitaukosi aikana (10k):

Musk on myynyt useilla kymmenillä miljardeilla Teslan osakkeita.

Tesla on tullut 40 % alaspäin.

2022 vuoden toimitustavoitteisiin ei kaikella todennäköisyydellä päästä.

Teslasta autona on tullut omistajille todella kallis MAGA -hattu.

Tuotantoa ja myyntiä on kasvatettu, annetaan siitä positiivista palautetta

@Dhop10 sen aikaisemmin sanoi, ettei Teslalle voi mitenkään antaa mitään P/E:tä mikä on yli 20. Kun Teslan non-gaap EPS (ttm) on $3,73… se tarkoittaa ettei yli $74,6 osakekurssia voi mitenkään perustella.

Jos otetaan tuo @Dhop10 maksimiarvostus ja lasketaan P/E ensi vuoden realistisella tulosennusteella $6,5… saadaan forward P/E luvuksi 11,5. Ja tämä on se aivan maksimi, mikä hänen mielestään on perusteltua. Tästä voi sitten vetää johtopäätöksiä, miten paljon lisäarvoa tällaiset arviot tälle palstalle luo.

Tesla siis tuo uuden tuotteen markkinoille ja aivan varmasti tekee sillä tappiota? Millä todennäköisyydellä uskot arviosi osuvan oikeaan?

Kommentoin silloin Teslan arvostusta, että yli 20 P/E lukuja en itse sallisi Teslalle, kun tietää riskit (Musk, kysyntä, talouden näkymät, oikeusjutut). Sekä myös sanoin, että kurssilla on vielä paljon varaa tulla alaspäin. Tästä viestistä ollaan tultu 20 prosenttia alaspäin

Jokaisella on omat mielipiteensä hyväksyttävistä kertoimista. Toisilla ne on korkeammat kuin toisella. Mielipiteitä on yhtä monta kuin persreikiä. Ei näitä kannata ottaa henkilökohtaisesti. Edelleen odottelen, että pääsisin näkemään sinun yksityiskohtaiset laskelmat tälle realistiselle non-gaap tulokselle.

Tähän muuten en Jukka koskaan saanut vastausta! Tosin Semistä taidetaan toimittaa jokin versio noin 4 vuotta myöhemmin esittelystä.

Tarkoitin, että Cybertruck ei tule olemaan minun mielestäni merkittävässä osassa Teslan tuloslaskelmassa.