Liikevaihto 17-kertaistuu 7 vuodessa?

6 tykkäystä

Teslan virallinen tavoite on autotoimituksien 50%:n vuosittainen kasvu tuolle aikavälille. Jos nyt myydään 860k autoa vuodessa, 2028 myydään 10milj+. Toki ASP:n laskiessa varovaisesti voi olettaa liikevaihdon kasvun olevan “vain” 40% vuodessa, mutta toisaalta softa-, vakuutus- ja energiamyynti voivat nousta nopeasti. 2027 mennessä saatetaan olla jo FSD lvl 5. Siten 50% liikevaihdon vuosittainen kasvukin on saavutettavissa helposti.

Se, että yllätyit, kertoo juuri eksponentiaalisen kasvun voimasta ja nykyisten p/e ratioiden merkityksen olemattomuudesta.

8 tykkäystä

Ihan perus torstai $1T markkina-arvon firmalle! ![]()

Oon muuten tarpeeksi vanha, että muistan semmoisen “Gigafactoryn” myös Buffalossa. Siitä jostain kumman syystä puhutaan aika vähän nykyään.

Se rakennettiin New Yorkin veronmaksajien rahoilla. Mitähän sille kuuluu nykyään? Siitäkin bisneksestä muistaakseni piti tulla isompi kun autojen valmistuksesta silloin ku se homma takkusi. Kaikilla piti olla aurinkopaneelit katolla!

Muistan myös, että Tesla lupasi xxxx määrän työpaikkoja sinne ja jos näin ei tapahdu niin Tesla joutuu maksamaan sakkoja. No luonnollisesti niitä työpaikkoja ei tullut tarpeeksi ja Tesla joutui maksamaan sak…paskat joutunu ne työpaikka tavotteet heitettiin roskiin ja tuskin ovat vieläkään täyttyneet! ![]()

12 tykkäystä

Tämä viesti pistää miettimään. Yritän vastata kysymyksiin.

- 99 % ostaa edelleen perinteisiä autoja maailmanlaajuisesti. Yli puolet ostavat alle <20 t USD autoja. Käyttökokemus on mielestäni pääsääntöisesti hyvä.

- Onko Teslalla vähemmän laatuongelmia vrt saman hintaluokan autoihin?

- Perinteiset valmistajat ovat kyllä huimaasti kehittyneet. Auto, joka on valmistettu vuonna 2021 on kaikilta osin parempi kuin vuonna 1991. Se, että ne eivät ole pystyneet kehittymään 100 vuoden ajan on myytti. Autojen turvallisuus, taloudellisuus, teknologia on huimaasti kehittynyt ja kuolemat vähentyneet. USA:ssa “fatalities per 100 million vehicles miles traveled” oli vuonna 1971 noin 4.4, vuonna 1991 noin 1.9 ja vuonna 2019 all time low 1.1. Samansuuntainen kehitys on myös tapahtunut Euroopassa ja se on tapahtunut suurilta osin perinteisten valmistaijen ansiosta.

- Ne joutuvat mainostamaan paljon koska heidän keskenäinen kilpailu on erittäin tiukka erityisesti non-premiun luokan autoissa. Minusta tämä argumentti ei mitenkään vaikuta Teslan sijoituskeisiin.

- Minusta se on vain hyvä asia, että meillä on erilaisia vaihtoehtoja käyttövoiman, mallien, brändien, värien, varustelun, koon jne osalta. Miksi ei? Olisi kyllä aika outoa uskoa, että samannäköinen sähköauto sopisi kaikille ihmisille.

- Huoltokokemus on huono ja tulee aina olemaan huono. Auto on kallis ja monimutkainen laite, jossain vaiheessa aivan varmasti tulee ongelmia, kustannuksia ja pettymyksiä. Onko Teslan huoltokokemus todistetusti parempi?

- Ostoprosessi ja myyjät: isoissa Euroopan maissa voi nykyään ostaa auton netistä. Ymmärtääkseni Toyotan verkkokauppa tarjoaa myös Suomessa autoja 24/7. Auton räätälöinti online on mielestäni yksinkertainen prosessi. Ja kyllä edelleen jotkut ihmiset haluavat neuvotella fyysisesti myyjän kanssa.

Teslalla on nyt kova hype päällä ja pakko onnitella vanhat omistajat valinnasta. Uusille omistajille toivon onnea matkaan. Se on valuaation osalta järjettömän kallis matka, mutta varmasti mielenkiintoinen. Minä en ainakaan tule mukaan.

30 tykkäystä

No tuota dataa on saatavilla kyllä,ihan jokaisen oman maun mukaan.

Täälläkin paljon toisteltu että tesla myy kaikki autot jo ennenkuin niitä on valmistettu… härät sanovat että kysyntää on ja karhut sanovat että jos valmistat x määrän tuotetta niin myytkö silti kaikki jos valmistatkin y määrän samaa tuotetta.

Kun tuo euroopan gigasuper one mold less pieces muotti alkaa jauhamaan niin myykö tesla silloinkin heti kättelyssä kaikki mitä valmistuu… epäilen

3 tykkäystä

Teslan ja Amazonin vertailua.

Tesla amazon

market cap 1040 mrd 1720 mrd

revenue TTM 47 mrd 443 mrd

EBIT 4,6 mrd 35mrd

Eli Amazon on 10x suurempi kuin Tesla. Amazon oli Teslan kokoinen 10v sitten, mutta silloin Amazonin market cap oli vain 100mrd.

Tesla voi kymmennessä vuodessa kasvaa Amazonin kokoiseksi, mutta sen market cap on jo nyt yli puolet Amazonista. mcap kasvu kymmenessä vuodessa 1040 mrd → 1720 mrd vastaa pörssin normaalia kasvua.

Tämä niille, jotka sanovat että "hei, muistatko mitä Amazonista puhuttiin 10v sitten. Jep, kyllä päiviteltiin arvostusta, vaikka se oli vain kymmenesosa Teslan vastaavasta.

21 tykkäystä

Aikamoista tekstiä, valittuja suoria lainauksia VW:n toimarilta:

“And we have to accept that Tesla sets the new benchmarks [on] … the EV side,” Diess added. “Not only technology wise, but also when it comes to productivity, speed … I think it’s always good to have competition.”

“No, we haven’t considered [that], we are going our own way,” he replied. “We want to get close and then overtake. We think that we can – we need our own software stack, our own technology,”

“I very much appreciate that he’s coming to Germany,” Diess said. “He will challenge us, but we will try to follow as fast as possible.”

Myös tuotanto-ongelmia on, jotka Tesla pystyy välttämään koska vertikaalinen integraatio:

Total of 67,169 cars were manufactured last month, the industry body said. This represented “the worst performing September since 1982.”

(lisää chippi shortagesta VW ja Stellantis tuloksissa https://www.cnbc.com/2021/10/28/chip-shortage-continues-to-wreak-havoc-on-vw-and-stellantis.html)

Huomioikaa myös tuo viittaus omaan “software stackiin”. Siinähän ottaa legacy-puoli kiinni kun lähtökohta on sellaista ripulispagettia mitä noi “infotainment” systeemit nyt on…

…

Mutta kallishan TSLA on, ei siitä pääse mihinkään. Mutta niin oli GOOGL, MSFT, AMZN, FB:kin vuosia ja vuosia…

8 tykkäystä

-

Stellantiksen (ja VW:n) valmistamatta jääneet autot ovat aivan varmasti matalan marginaalin malleja. Niiden kysyntä on edelleen olemassa ja todennäköisesti se siirtyy lukuihin jo ensi vuonna.

Stellantiksen kommentti oli “Net revenues of €32.6 billion, down 14% compared to Q3 2020 Pro

Forma with improved vehicle mix and positive net pricing more than offset by lower volumes. Full year guidance (eli marginaali ~ 10%) is

therefore confirmed despite continued poor visibility of component supply.” -

Katso vaikka Megane EV:n infotainment. Se on Googlen tavara ja ilmeisesti erittäin hyvä. Softan puolella Teslan mahdollinen etumatka ei ole pysyvää.

-

Ym softayhtiöiden kohdemarkkinat eivät ole vertailukelpoisia Teslan kanssa. Autoteollisuus on kehittynyt inkrementaalisesti yli 100 vuotta ja herättää tunteita. Se on lisäksi usein kansallisylpeyden aihe eri maissa. Miten Tesla on onnistunut Japanissa tai Jenkeissä Kalifornian ulkopuolella?

1 tykkäys

Täällä on kovasti kyselty Teslan valuaation perään ja ihmetelty sitä, miksi olen pitänyt TC-videoilla Teslaa hyvänä sijoituskohteena. En ole ehtinyt aiemmin kirjoittaa näin pitkää viestiä, mutta nyt here we go!

Lähdetään ihan perusteista, eli yrityksen johdosta, track recordista ja siitä talentista, mitä yhtiössä on. Näillä on valtava merkitys etenkin Teslan tapauksessa, koska sähköautoliiketoiminnan lisäksi täytyy arvioida millaisia mahdollisuuksia yrityksellä on täyttää lupauksia autonomisen ajamisen, tekoälyn, robotiikan, energiabisneksen, vakuutuksien sekä softan ja muiden palveluiden saralla.

Muskilla ja hänen ympärilleensä rakentamalla tiimillä on mielestäni aika hurja track record niin Teslan kuin SpaceX:n osalta. Tesla on tehnyt sähköautojen tuottamisesta kannattavaa – liiketoiminnasta, jolla ei pitänyt olla legacy autonvalmistajien mukaan mahdollisuutta tehdä ikinä tuottoa. Tesla ei ole ainostaan onnistunut kehittämään kannattavia sähköautoja, vaan on hionut valmistusprosessin tehokkaammaksi kuin millään muulla autonvalmistajalla. Tesla on jo osoittanut voittavansa legacy merkit niiden omassa pelissään. SpaceX on ensimmäisenä kaupallisena yhtiönä onnistunut siinä, missä ainoastaan valtiolliset toimijat ovat onnistuneet historiassa. Sen lisäksi SpaceX:n teknologia on huomattavasti edellä sen muita kilpailjoita, näkyvimpänä esimerkkinä kantoraketit, jotka laskeutuvat takaisin lähetysalustoilleen. Tuo säästää miljoonia ja miljoonia per laukaisu ja on tekniikkaa, jonka kaikki olisivat halunneet kehittää, mutta eivät ole pystyneet siihen.

Jos on lainkaan perehtynyt näihin yhtiöihin, käy selväksi, että yksi niiden selvimmistä kilpailueduista on se innovatiivisuus ja talentti, jota yhtiöt ovat onnistumaan houkuttelemaan. Ja uutta tekniikkaa kehitettäessä tuo on yksi tärkeimmistä kilpailukyvyn lähteistä – osaaminen. Ja kuten aikaisemmassa viestissäni jaoin tästä dataa, juuri SpaceX ja Tesla ovat amerikkalaisyliopistoista valmistuvien insinöörien ykkösvalintoja. Kun osaamista on tarjolla, näistä voidaan vielä valita ahkerimmat osaajat. Yrityskulttuuri ja se mitä työntekijöiltä vaaditaan, onkin Muskin yhtiöissä erittäin korkealla tasolla (hyvän kuvan saat lukemalla kirjan “Elon Musk - Visionääri Teslan, SpaceX:n ja Solar Cityn takana”).

Kun mietitään esimerkiksi pelkkiin kameroihin perustuvaa autonomista ajamista (FSD), en tiedä mihin muuhun yhtiöön sijoittaisin mielummin rahojani, kuin tämän track recordin ja tietotaidon omaavaan yhtiöön. Pelkän FSD-liiketoiminnan arvo voisi olla 1000 miljaridia, jos Tesla on markkinajohtaja. FSD on kuitenkin vielä kehitysvaiheessa (niin kuin kaikilla muillakin yhtiöillä), joten sen nykyarvon määrittäminen on äärimmäiseen hankalaa.

Lähdetään siis liikenteeseen siitä selkänojasta, minkä pelkkä sähköautobisnes tarjoaa arvostukselle.

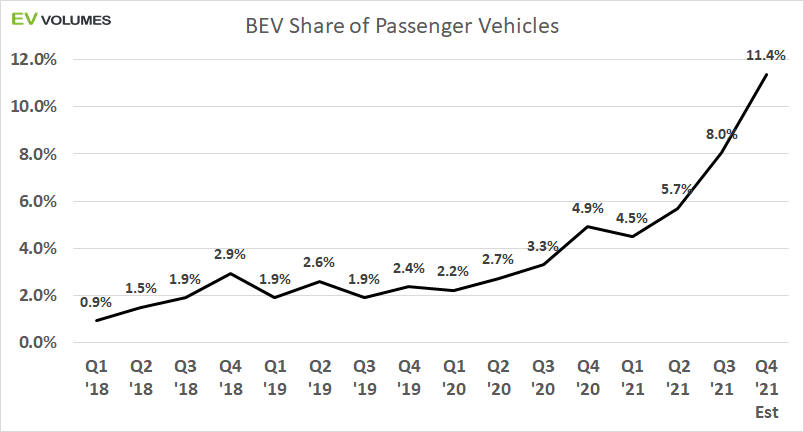

Sähköautojen kysyntänäkymät ovat olleet erittäin valoisia jo aikaisemminkin, mutta viimeisen vuoden aikana niiden kysyntä on lähtenyt eksponentiaaliseen kasvuun (S-kurvi, kuten uuden teknologian kanssa yleensäkin). Tesla ja kaikki muutkin valmistajat painivat seuraavat vuodet lähinnä sen kanssa, että ne eivät pysty tuottamaan sähköautoja tarpeeksi nopeasti.

Tällä foorumilla ja yleisestikin oletetaan perinteisten autonvalmistajien tulevan yhtäkkiä sähköautomarkkinalle ja murskaavan Teslan. Tämä on siitä mielenkiintoinen näkökulma, että millä perusteella legacy firmat ovat heti kilpailukykyisiä tuotteella, jota niillä ei edes ole olemassa? Osa on toki jo tuonut ensimmäisiä sähköautomallejaan markkinoille, mutta suurin osa merkeistä on pahasti jälkijunassa. Ne kaatavat miljardeja tai kymmeniä miljardeja nyt kehitystyöhön, jotta saisivat edes jonkunlaista jalansijaa markkinalta. Etenkin osakkeenomistajan näkökulmasta tilanne on erittäin huolestuttava – kun samaan aikaan Tesla menee tuotekehityksessä menoaan rakentamalla kevyempiä autoja vähemmistä osista, käyttäen vähemmän akkuihin tarvittavia materiaaleja jne.

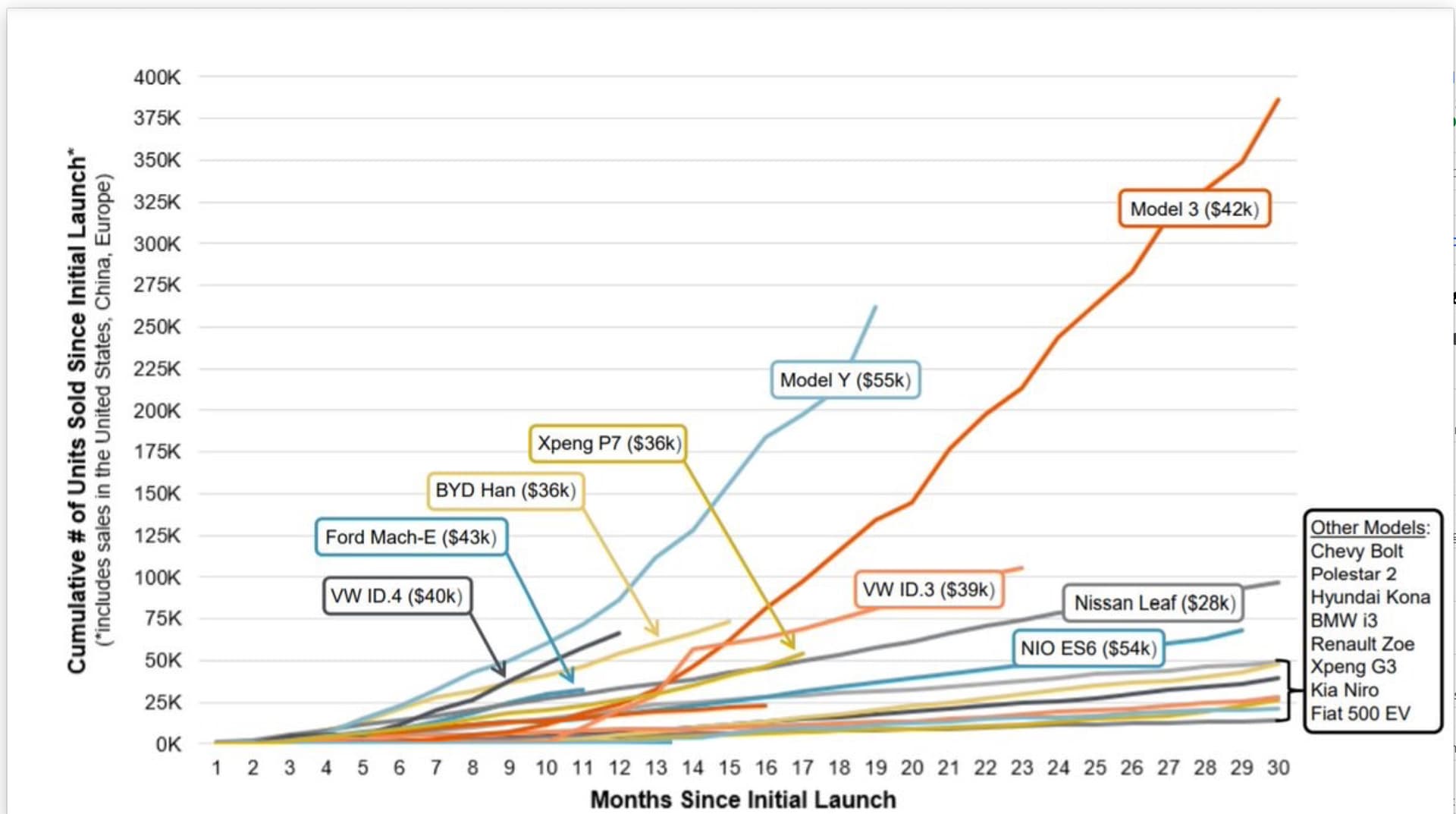

Yksi bearien argumenteista on ollut, ettei tuon hintaluokan autoille ole kysyntää. Tästä ei ainakaan toistaiseksi ole mitään merkkejä ja viimeisimmistä myyntitilastoista nähdään, että Tesla Model 3 oli syyskuussa Euroopan myydyin auto (sähköauto ensimmäistä kertaa myydyin malli).

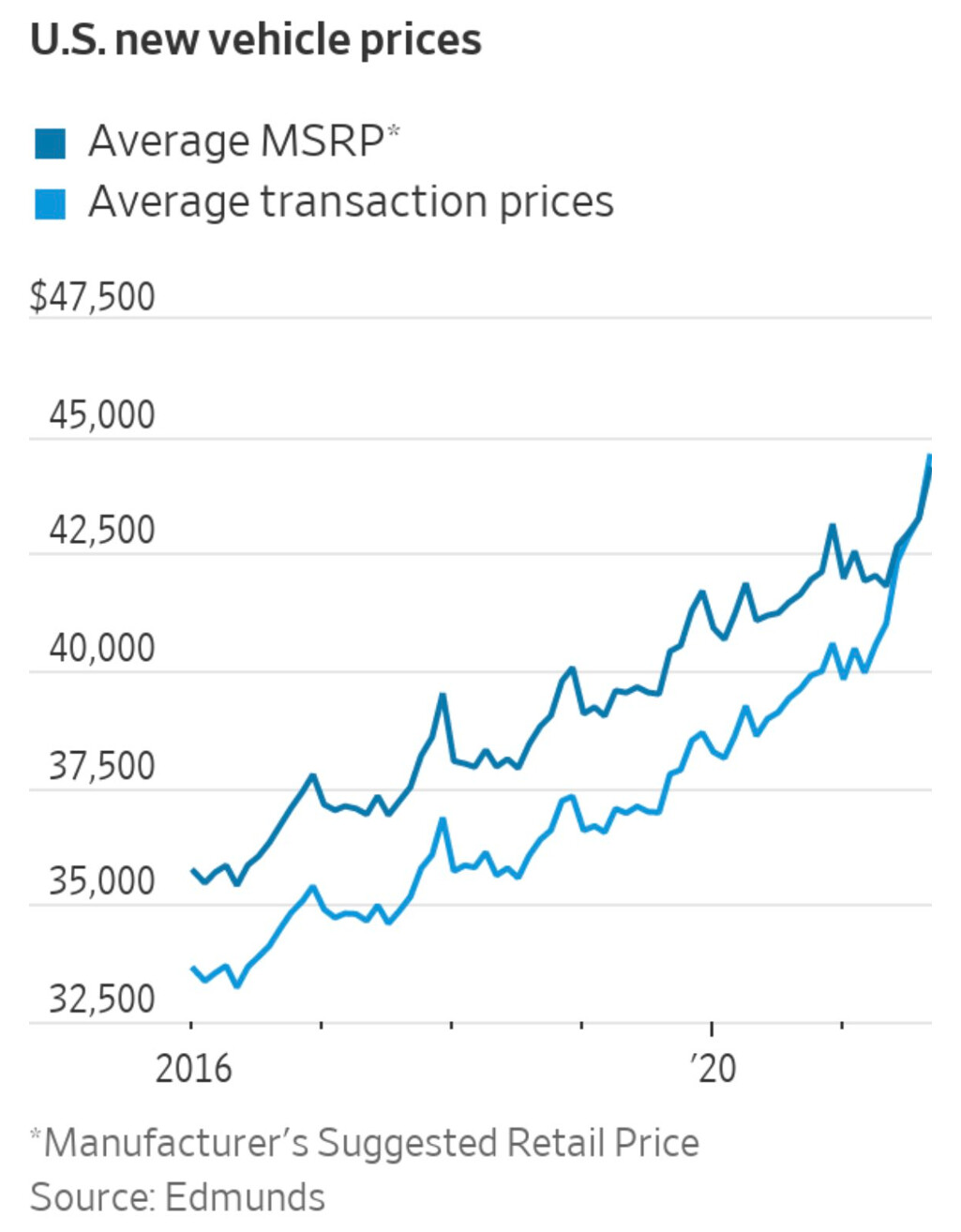

Model 3 maksaa saman verran, kuin keskimääräinen jenkeissä myyty auto. Autojen keskihinnat ovat olleet viimeiset 5 vuotta melko kovassa kasvussa jo ennen koronan kysyntäpiikkiä. Tämä kehitys on hyvä huomioida myös autojen tulevia keskihintoja arvioitaessa, etenkin kun mennään vuosia eteenpäin. Ja tämä korostuu etenkin sähköautojen kohdalla, koska niiden elinkaarikustannus on polttomoottoriautoa huomattavasti matalampi (lataaminen, huollot jne.), joten sähköautosta kuuluukin maksaa korkeampaa “sticker pricea”.

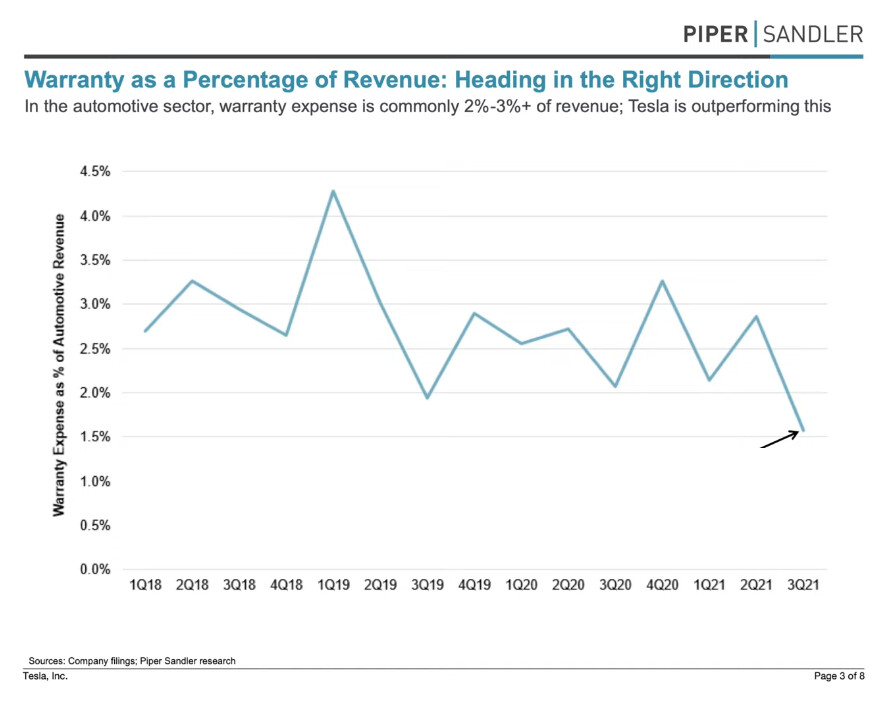

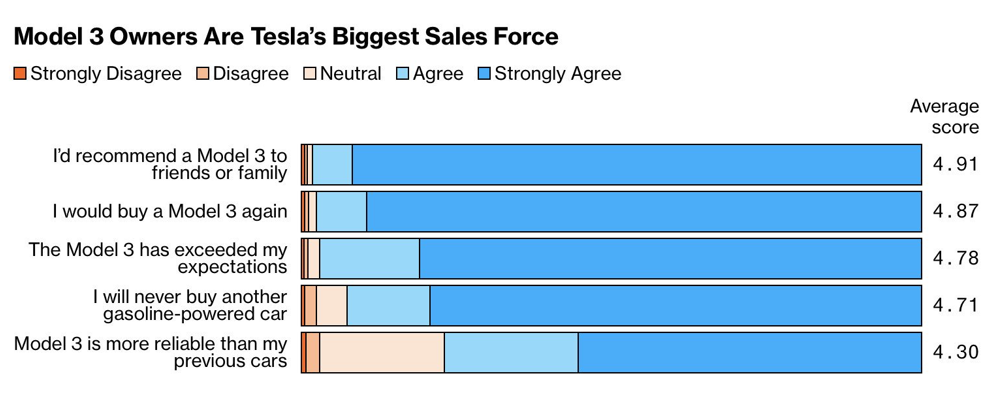

Toinen bearien lempiargumentti on Teslojen huono laatu. Se on totta, että niissä on ollut pitkin massatuotannon käynnistämistä erilaisia ongelmia, puutteita ja laatu ei ole ollut priimaa. Tesla on kuitenkin jatkuvasti kehittänyt tuotantoaan laadukkaammaksi ja tässä nähtäneen taas harppaus, kun uudet tehtaat tulevat käyttöön. Tästä on myös dataa. Investointipankki Piper Sandler julkaisi eilen uusimman raporttinsa Teslasta, jonka yhtenä kolmesta päänostosta oli Teslan takuukustannusten pieneneminen. Takuukustannukset ovat olleet koko ajan laskutrendissä ja nyt vain 1,5 % liikevaihdosta, kun alan yleinen taso on 2-3+%. Teslan tuotteet ovat siis tästä näkökulmasta laadukkaampia.

Tätä dataa tukevat myös Teslan omistajille tehdyt asiakaskyselyt, missä tuotteiden käyttäjät ovat valmiita suosittelemaan Teslan tuotteita ei pelkästään enemmän kuin muiden autonvalmistajien asiakkaat, vaan enemmän kuin oikeastaan mitään muita suurten brändien tuotteita käyttävät.

Jos tarkastellaan objektiivisesti tätä dataa ja Teslan tuotteiden “myyvyttä”, on vaikea vetää mitään muuta johtopäätöstä, kuin että tuotteet ja niiden käyttökokemus on aivan maailmanluokkaa. Tätä tukee myös se seikka, että Tesla ei markkinoi lainkaan. Tuotteet ovat niin haluttuja, että markkinointiin ei ole tarvinnut panostaa lainkaan.

Nivotaan samaan vielä kaikkien aikojen suurin sähköautojen tilaus Hertziltä, jonka toimittajaksi valittiin Tesla. Ehkä hauskin seikka tässä on se, että Hertzin virkaatekevä toimitusjohtaja on Fordin entinen toimitusjohtaja. Toinen huomionarvoinen seikka on se, että Hertz maksaa 100 000 autosta listahinnan, ei lainkaan alennusta (todella poikkeuksellista tällaisessa diilissä). Eilen CNN:llä Hertzin ja Uberin CEO:t maalailivat jo 150 000 autoa, kun Hertz alkaa tarjoamaan Uber-kuskeille Tesloja vuokraan. Tesla tuskin tuli valituksi ex-Ford CEO:n luotsaaman firman toimesta ihan sattumalta.

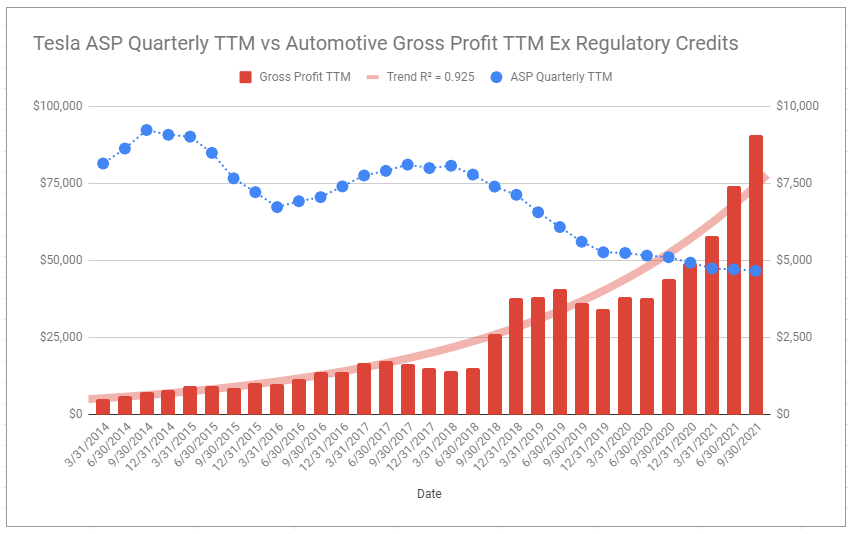

Kolmas bearien lempiargumentti on madaltuvat katteet. Käsittelin jo yhden pitkän viestin verran katteita, kannattaa katsoa se viesti aluksi. Yksi kuva kertoo kuitenkin enemmän kuin tuhat sanaa, joten katsotaan miten Teslan katteet ovat kehittyneet keskihinnan laskiessa aina 90 000 dollarista nykyiseen alle 50 000 dollariin: keskihinta on nyt matalampi kuin koskaan ja katteet ovat parempia kuin koskaan. Tämä jos mikä kertoo Teslan kyvystä kehittää prosessiaan ja innovoida uutta. Nyt on jo tiedossa, että katteet tulevat vain paranemaan entisestään, kun kaksi uutta tehdasta aukeaa.

Palataan nyt siihen valuaatioon ja miksi olen pitänyt Teslaa hyvänä sijoituskohteena. Tärkeää tässä on myös korostaa sitä milloin nuo Teslaa käsittelevät videot on ilmestyneet, koska niiden ajoitus on ollut ihan tarkoituksenmukaista. Välihuomiona myös, että viime vuodelta löytyy Teslan shorttaamiseen liittyviä jaksoja (shortit perustui tekniseen analyysiin ja oli voitollisia). Ensimmäinen Tesla “bull”-jakso julkaistiin 19.5.2021 (“Traders’ Club 93: Titaanien Tesla-taisto: Burry shorttina, Lepikkö longina”) ja viimeisin 20.10.2021. Ensimmäisessä jaksossa kerroin, että Tesla on mun swing-salkun ensimmäinen long term hold -osake. Jaksojen julkaisupäivien päätöskurssien keskiarvo on $687,27. Nyt kun osake treidaa tänää 1070 dollarissa (+55 % vs. tuo keskiarvo), on aivan ilmeistä, että sijoituscase ja riski/tuotto-suhde ei ole tänään enää niin hyvä, kuin se oli noiden jaksojen ilmestyessä.

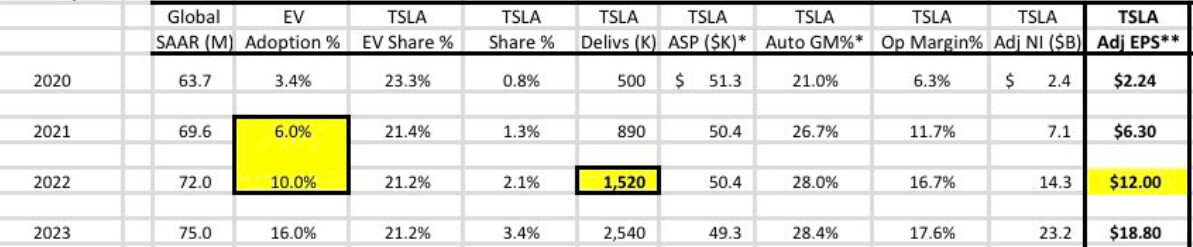

Mun yksinkertainen pelkän autoliiketoiminnan huomioiva ajatusmalli on seuraava: missä Tesla on kahden vuoden päässä? Tää voidaan ennustaa autoliiketoiminnan osalta lähes varmasti, koska tiedetään kuinka paljon neljällä tehtaalla voidaan tuossa vaiheessa tuottaa autoja (n. 2,5 miljoonaa - kysyntää tälle määrälle riittää varmasti) ja mitä katteille tapahtuu nykyhetken 28,8 % tasolta (ne paranee tuotannollisista syistä, mutta esim. raaka-aineiden hinnannousu voi vaikuttaa → toki se vaikuttaa kaikkiin valmistajiin ja jos nousu on suurta, se siirtyy autojen hintoihin). Mallisto on sama tai siihen tulee ennemmin autojen keskihintaa nostavia malleja (halpamallin valmistus mun arvion mukaan vasta 2024->).

Garyn malli on mun mielestä vuodelle 2023 liian pessimistinen katteiden osalta (Gary on pikku hiljaa hilannut ennusteitaan ylöspäin).

2,5 miljoonalla myydyllä autolla ja noin 30 % bruttokatteella päästään noin 25 miljardin tulokseen. Diskontattuna nykyhetkeen 10 % korolla se on noin 20,67 miljardia. Verrattuna tuohon TC-jaksojen keskikurssiin tuolla saadaan P/E:ksi 33. Se on muuten täysin sama, kuin Nasdaq yhtiöiden forward P/E tällä hetkellä. Epätodennäköisessä “bear”-skenaariossa Tesla yltäisi tuohon tulokseen vasta vuonna 2024.

Kun kysytään haluanko ostaa Nasdaq-yhtiöiden keskiarvostuksella Teslan 2,5 miljoonan autontuotannon (joka useiden arvioiden mukaan ainakin nelinkertaistuu 10 miljoonaan tai jopa suuremmaksi) sekä saada “kaupan päälle” option kaikkien muiden liiketoimintojen menestyksestä, vastaus on hell yeah!

Jos esim. FSD onnistuisi seuraavien muutaman vuoden aikana (annan ainakin 30 % todennäköisyyden, ks. em. talentti), olisi sillä huomattava positiivinen vaikutus katteisiin (hinta nyt $199/kk

tai $10000 kertamaksuna - luultavasti hinnat siinä vaiheessa myös nousisivat). Tesla voisi myös perustaa oman robotaksifleetin. On arvioitu, että jokainen auto tuottaisi n. $40 000 vuodessa. Nämä tosiaan on vielä rajuja spekulaatioita, mutta jos jollain yhtiöllä on rahkeita ratkaista ihmiskunnan vaikein tekoälyongelma, se voi hyvin olla Tesla. Ja FSD on vain yksi mahdollisista Teslan liiketoimintaan liittyvistä “optioista”.

Edellä mainituista syistä pidin Teslaa etenkin tuolla $687,27 erittäin hyvänä sijoituksena. Sillä on edelleenkin huikea potentiaali, mutta riski/tuotto-suhde ei ole yhtä hyvä. Sen takia myös keventelin omaa positiota maanantaina ja tiistaina. Ostan osaketta mielelläni takaisin, jos hinta vaan hieman laskee nykytasoilta.

66 tykkäystä

No onneks loppu pelasti. Mä jo ensin pyörittelin lukiessa silmiä, että aika pehmeällä käsienheiluttelulla sitä uskalletaan pitää rahoja sisällä näillä kertoimilla. Mutta olihan sielläkin sentään vähän kevennetty.

Ei siinä mitään, toivottavasti homma rokkaa näkemyksesi mukaan.

4 tykkäystä

Ensinnäkin kiitos hyvin perustellusta bull-näkemyksestä @Jukka_Lepikko ,tällaisia on aina mukavampi lukea kuin juupas-eipäs-viestittelyjä.

Itse en, tälle ketjulle poikkeuksellisesti, voi sanoa omaavani kovin vahvaa näkemystä Teslasta yrityksenä puolesta tai vastaan, lähinnä olen Tesla-realisti joka on seuraillut mielenkiinnolla EV-markkinan kehittymistä viime vuosina osittain jo työnkin puolesta. Markkinatilanteessa näkisinkin suurimmat haasteet Teslalle tulevina vuosina (ja nyt puhutaan puhtaasti autonvalmistuksesta, muihin teknologisiin innovaatioihin tai niiden arvostuksiin en osaa ottaa kantaa)

Se on ihan totta että perinteiset valmistajat lähtivät kisaan pahasti takamatkalta ja ovat joutuneet satsaamaan miljardeja tuotekehitykseen kuroakseen Teslan etumatkan umpeen. Toisaalta tänä ja ensi vuonna on tullut/tulossa markkinoille suuri joukko uusia malleja jotka mielestäni tulevat suoraan haastamaan Teslan markkina-asemaa, esimerkkeinä Euroopassa VW:n ID 3/4 lisäksi vaikka BMW i4/iX, Audi Q4, MB:n EQ-perhe, jenkeille Fordin ikoninen F-150 jne… puhumattakaan korealaisten Kian / Hyundain panostuksista edullisempien EV-autojen segmenttiin.

Tulevia malleja voi selailla vaikka tuolta: Future EVs: Every Electric Vehicle Coming Soon

Moni autoilija on yllättävänkin merkkiuskollinen ja väitän että aika monen ‘perinteisen BMW-miehen’ kiinnostus sähköautoilua kohtaan kasvaa aivan eri levelille nyt kun valikoimaan tulee tarjolle vaikkapa uusi i4 (joka on ainakin omaan silmään pirun hyvännäköinen auto) sen pitkään ainoana sähköisenä vaihtoehtona olleen karmean i3 kopperon lisäksi.

Jenkeissä ja Kanadassa yhteensä myydään lähes miljoona Fordin F-sarjan lava-autoa per vuosi - ensi vuonna myyntiin tuleva täyssähköinen F150 (hinnat alk. 40k $) on ainakin ennakkotietojen perusteella kerännyt paljon kiinnostusta ja jos oletetaan että tuosta miljoonan auton vuotuisesta volyymista vaikka 20% valitsisi kahden vuoden päästä sähköisen vaihtoehdon niin sekin olisi jo 200 000 autoa pois EV-markkinasta.

__

Tässä laskelmassa oletuksena on että vuonna 2023 maailmassa myytäisiin 10 miljoonaa uutta sähköautoa/vuosi ja Teslan oletettu 2,5 miljoonan auton myynti olisi tuolloin 25% osuus koko markkinasta.

Teslahan on vuosikausia saanut olla edelläkävijä markkinassa jossa oikeasti varteenotettavaa kilpailua ei ole juurikaan ollut mutta nyt, ottaen huomioon kuinka paljon kilpailua EV-markkinoille on tulossa seuraavan vuoden-parin sisällä, tuollaisen markkinaosuuden pysyminen kuulostaa kyllä melkoisen haastavalta tehtävältä. En väitä että se olisi mahdotonta mutta omissa laskelmissa lähtisin kyllä etenemään siten että markkinan kasvaessa noinkin voimakkaasti niin vastaavasti Teslan markkinaosuus tulee suhteellisesti laskemaan… 15% → 10% tasot lienevät realistisempia jos puhutaan 3-5 vuoden aikajänteellä.

Pitkässä juoksussa autojen valmistaminen sarjatuotantona on aina ollut heikkokatteista ja pääomaintensiivistä toimintaa jossa oikeasti kestävän kilpailuedun saavuttaminen on toistaiseksi osoittautunut mahdottomaksi. Siinä vaiheessa kun yksi toimija alkaa saada liikaa markkinaosuutta niin kilpailija tuo lopulta markkinalle hieman paremman tuotteen hieman halvemmalla → loputon tuotekehitys/investointikierre on valmis.

Vaikka Teslan teknologiset ratkaisut ja myyntikatteet olisivat tällä hetkellä kuinka paljon tahansa parempia kuin kilpailijoilla niin realistina on vaikea nähdä tilannetta missä yksi valmistaja ottaisi neljänneksen koko kasvavasta sähköautomarkkinasta haltuunsa kestävästi. Puhutaan kuitenkin pääasiassa kuluttajille myytävistä kestokulutushyödykkeistä joiden väliset markkinasuhteet määrittelevät loppuviimein ne autoja ostavat kuluttajat.

31 tykkäystä

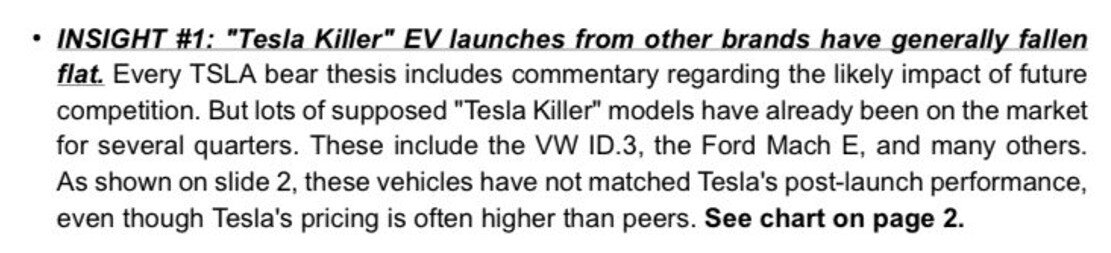

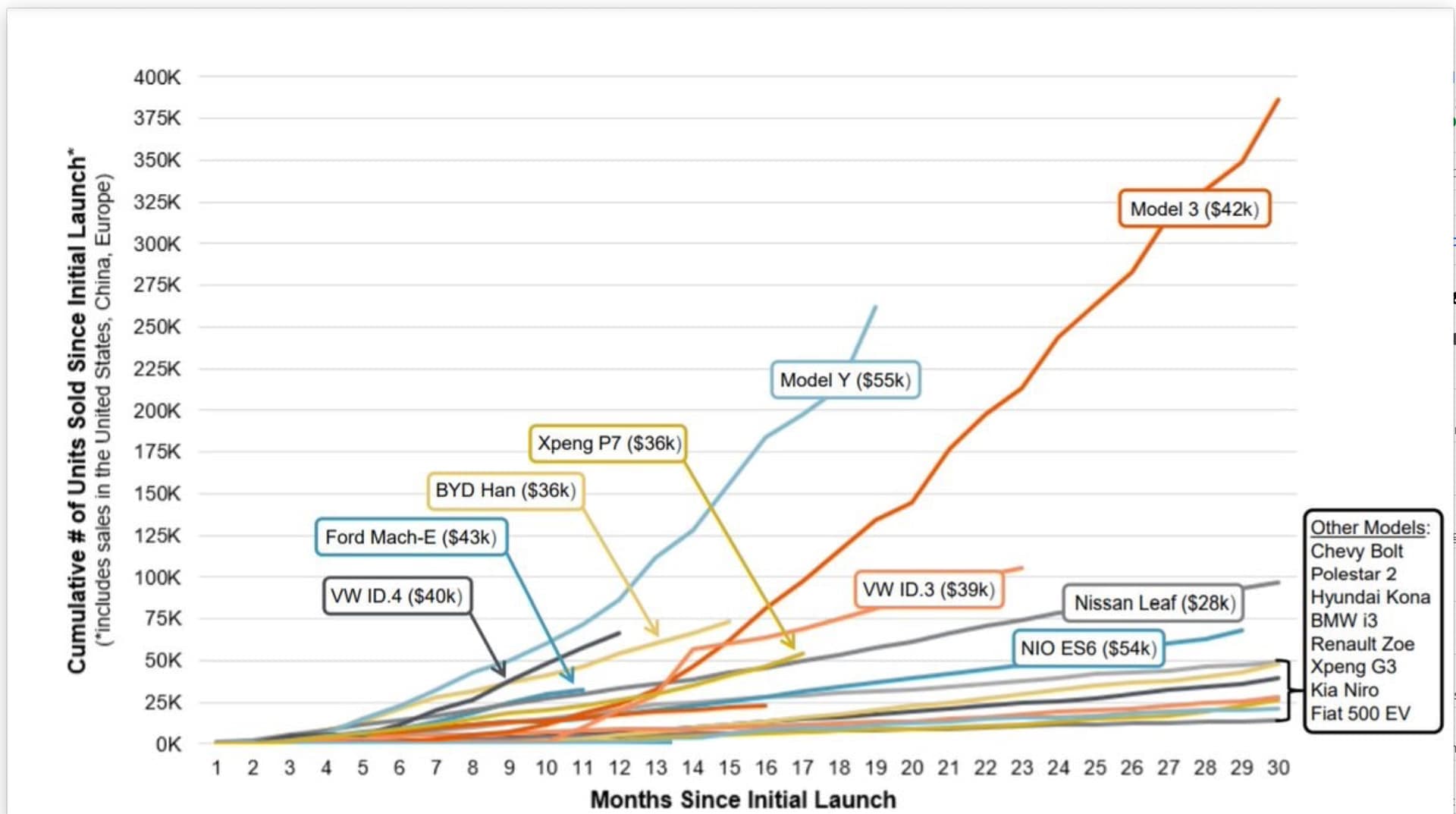

Mielenkiintoisia EV launcheja on tulossa lähes kaikilta merkeiltä. Näen sen jopa positiivisena asiana Teslalle ja koko sähköautomarkkinalle – kaikki valmistajat toteavat rinta rinnan, että sähköautot ovat tulevaisuus. Tästä syystä kuluttajana miettisin kahteen kertaan polttomoottoriauton ostamista vuonna 2022, koska mikä auton jälleenmyynti arvo on parin vuoden päästä (vanhentunutta tekniikkaa)?

Monilta perinteisiltä autonvalmistajilta on jo nähty kovastikin hehkutettuja sähköautomalleja, mutta toistaiseksi ne eivät ole räjäyttäneet pottia. Tesla on brändinä selkeästi suosituin ja Model 3 / Model Y menevät kuin kuumille kiville.

Investointipankki Piper Sandlerin viimeisimmästä raportista:

Teslan ei tarvitse hallita sähköautomarkkinaa perustellakseen nykyarvostusta. Teslan markkinaosuus voi hyvin pudota, kun sähköautomarkkina samaan aikaan kasvaa kovaa tahtia. Absoluuttinen myytyjen autojen määrä kuitenkin nousee ja näen Teslan myyvän helposti 5 miljoonaa autoa vuodessa (etenkin kun edullisempi malli starttaa). 5 miljoonaa autoa vastaa noin 6 % markkinaosuutta koko automarkkinasta.

Teslan markkinaosuus on toistaiseksi pysynyt aika stabiilina samaan aikaan, kun yli 10 merkiltä on tullut uusia sähköautomalleja viimeisten vuosien aikana. Tesla myisi nytkin enemmän autoja, jos valmistuskapasiteettia vain olisi. Onneksi kaksi uutta tehdasta on juuri starttaamassa. Puutetta valmistuskapasiteetista on toki muillakin valmistajilla.

Jokainen autonvalmistaja haluaa näyttää oman “flagship” EV-mallinsa, mutta todellisuudessa seuraavien vuosien aikana nämä on vain pisara kokonaismyynnissä. Kuten edellä mainittu, legacy valmistajat panostavat miljardeja tuotekehitykseen, myös uusien tehtaiden rakentamiseen tai edellisten modernisointiin. Näillä merkeillä ei ole vielä moneen vuoteen kunnon kapasiteettia valmistaa näitä autoja. Osa hitaasta ramp upista voi johtua myös siitä, että näitä ensimmäisiä, juuri tuotekehitettyjä sähköautomalleja ei ole kovin voitollista valmistaa (parempi tehokkuus vaatii lisää tuotekehitystä). Esimerkiksi tuon nostamasi F-150:n tuotantokapasiteetti on vuonna 2022 vain 15 000. Ennakkotilauksia Ford mainosti saaneensa 150 000, eli jos nyt haluaisit tilata tuon mallin, se menisi ainakin vuoteen 2025. Tilaisitko?

Tuossa laskemassa oli mun perusteiden kannalta tärkeää vain myytyjen autojen määrä, niiden kate ja kokonaistulos. Garyn taulukossa EV adoptio on aliarvioitu (Q4/2021 estimaatti on jo suurinpiirtein hänen 2023 tasolla). Gary eilen sattumalta päivittikin tuota realistisempaan suuntaan kohti mun yllä esittämää (autojen katteeet paremmat, sähköautoja myydään enemmän, Teslan osuus koko markkinasta pienempi, Teslan tulos suurempi):

15 tykkäystä

Näkisin autoteollisuuden olevan tulevaisuudessa hyvinkin verrattavissa älypuhelinmarkkinaan vain sillä erolla, että sähköautojen valmistus on suurilla volyymeilla massiivisempi operaatio. Hetken aikaa markkinoilla ratkaisee akunkesto, mutta myöhemmin sitäkään tuskin kovin tarkasti vertaillaan. Jäljelle jää ostopäätöksen kannalta brändi, softa ja ulkonäkö sekä muut tuotemerkkien ympärille kehittyvät palvelut.

Esimerkkinä, ottaisin mielelläni Teslan multimedianäytölleni mäkkäri appin johon voisi hakata hampurilaistilausta koko perheen voimin eikä tartteis huudella sille tolpalle vesisateessa.

Uskoisin “Alustan” monipuolisuuden ratkaisen enemmän ostopäätöksiä tulevaisuudessa.

Onko utopiaa vai löytyykö tämänsuuntaisesta tuotekehityksestä tietoja Muskin twiiteistä(en seuraa) tai jostain muualta?

8 tykkäystä

Kun täällä on ollut puhetta ekosysteemeistä ja kännyköistä, niin eikö tässä Apple suunnittele tuovansa jotain autoihin liittyvää juttua. Tai no kai ne jo jotain softaa tekee.

Esim. uskoisin, että USA:ssa varmaan yli 70 prosenttia Teslan omistajista käyttää iPhonea. Eli jos Apple alkaa tuomaan autoihin softaa(tai jos tekisi sen auton), niin hylkäävätkö nämä Tesla-kuskit osittain Applen ekosysteemin? Tesla tuskinpa vaihtaa omaa järjestelmäänsä Applen juttuihin tai antaisi sellaista vaihtoehtoa.

Mitä jos vaan kaivat puhelimen taskusta ja teet sillä sen mäkkäri tilauksen?

17 tykkäystä

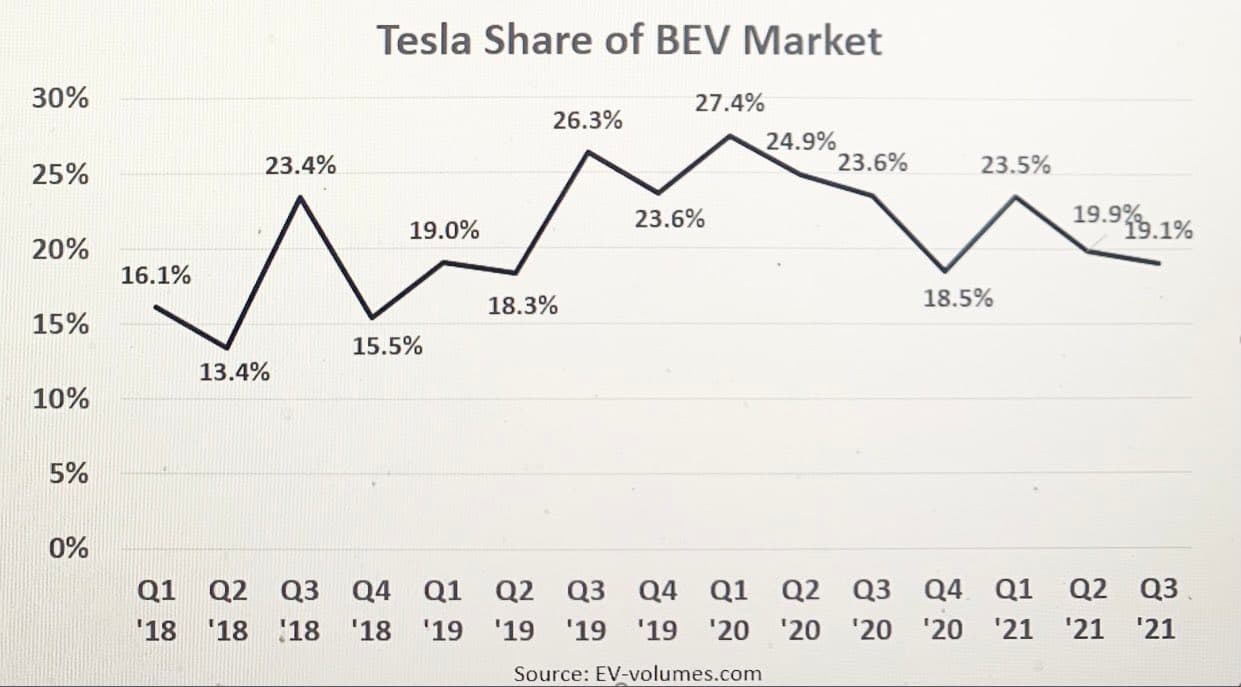

Helposti? Nykyinen markkinajohtaja Toyota yltää 8% osuuteen erittäin laajalla ja eri markkina-alueiden tarpeisiin sovitellu tarjoomalla.

13 tykkäystä

Heititkö ihan päästä tuon luvun?

“Toyota sold around 9.5 million vehicles between January and December 2020.”

Maailmassa myytiin 63,8 miljoonaa autoa viime vuonna.

Mun laskimen mukaan se vastaa 15 % markkinaosuutta.

8 tykkäystä