Jos Model Y:n läpimenoaika on nyt 10h, niin aika suhina pitää linjalla käydä, että noihin sinun 50% läpimenoajan lyhennys tavoitteisiin päästään.

2 tykkäystä

VW ovat olleet pienet myyntimäärät että prosenttiluvut näyttävät suurilta. Käytännössä konsernin myynnin kasvu tuli kokonaan muilta brandeilta kuin VW:ltä. Huolimatta myynnin kasvusta VW Group on vielä takana ennen Covidia olleita myyntilukuja. Paras olisi vertailla VW BEV-autojen myyntiä Euroopassa kappalemääräisesti BEV -autojen myyntiin Euroopassa ja. EV autojen myynnin osalta, niiden osuus on 8,3% VW autojen kokonaismyynnistä.

1 tykkäys

Kuukauden katko Berliinin tehtaalla koska toimitusketju venyy, kun Afrikka pitää kiertää. Vai onko kyseessä muutakin?

Tesla keskeyttää Saksan-tehtaan tuotannon – huthien iskut aiheuttavat viivästyksiä (msn.com)

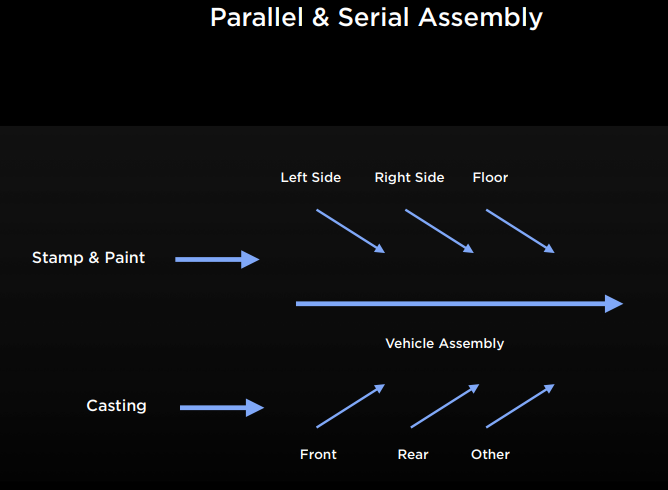

Osa läpimenoajan kehityksestä tulee toki tahtiajoista, siirroista, välivarastojen ja työvaiheiden vähentämisen kautta, mutta suurin osa kehityksestä tulee mahdollistamalla rinnakkaiset työvaiheet.

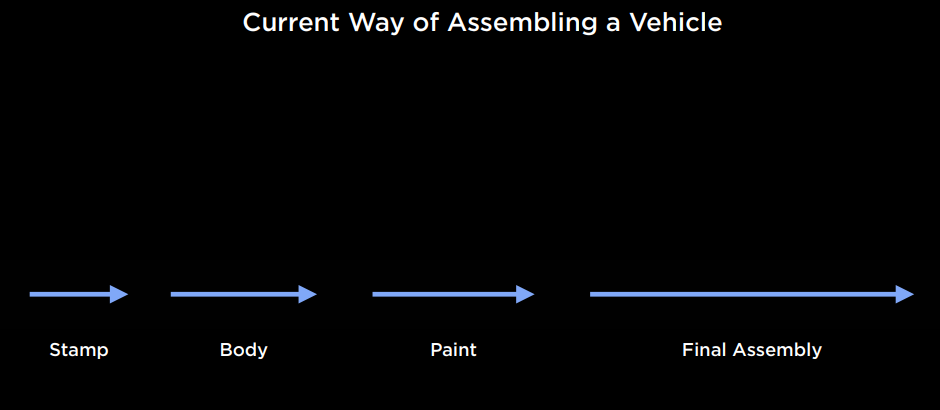

Vanhalla prossessilla on noudatettava alusta loppuun tätä Henry Fordin kehittämää tahtilinjan mallia, jossa osa ei pääse seuraavaan työvaiheeseen ennen kuin edellinen on valmistunut.

Uudella tavalla tämä riippuvuus saadaan minimoitua maksimoimalla rinnakkain tapahtuva työ.

1 tykkäys

Arvostusta @Jukka_Lepikko näkemyksen ottamisesta automyynnin ja katteiden kehitykseen. Lampaanperse tiettyjen tulevaisuudennäkymien julistamisesta faktana joita ei kukaan meistä voi kristallipallosta nähdä.

Tuijotetaan hetki peräpeiliin(joo tiedän se joka vanhoja muistelee niin tikulla silmään):

No nyt on varmaan syyt analysoitavissa miksi ainakaan 2023 myyntimäärät ja kate ennusteet eivät pitäneet. Myös “käytännön faktana” pitämäsi 25 miljardia nettotulosta autotuotannosta vuonna 2025 näyttää hieman kaukaiselta tällä hetkellä, mutta onhan Teslalla vielä aikaa osoittaa tuo faktaksi.

Älä ota suotta piikkinä liiaksi(vähän saa ottaa onkeen kun niin faktoina tulevaisuuden näkymiä julistat välillä) Jukka sinua kohtaan. Enemmänkin tämä liittyy siihen, että sijoittajien olisi hyvä päästää toisesta korvasta sisään ja toisesta ulos, jos joku tulee faktoina kertomaan minkä tahansa yrityksen tulevaisuuden tuloksesta. Tilanteet muuttuu ja eteen tulee aina markkinatilanteita joiden vaikutuksia voi olla vaikeaa arvioida.

Lokakuu 2021

On faktoja ja sitten on ennusteita ja näkemyksiä. Ennusteita ja näkemyksiä ei pitäisi myydä kuulijoille faktoina.

31 tykkäystä

Tuo uutinen on vuoden vanha. Vai tarkoititko näitä äskeisiä Kiinan hintojen pudotusta?

Noniin sehän minun piti laittaa, mutta onnistuin lopulta poimimaan väärän artikkelin…

Pointti olikin, että taas leikattiin katteista. Missähän nuo katteet realistisesti menee tänä päivänä?

1 tykkäys

… ja pointsit @Seinakadun_Keisari joka näkyi vastanneen @Jukka_Lepikko lle oheisessa ketjussa näin.

Koska Teslalla on vain kaksi mallia ja ne ovat hintaluokassa jossa ei ole suuria volyymejä. Ja koska kilpailu lisääntyy koko ajan. Tämäkin on taidettu mainita useamman kerran, onko vika kuulijassa vai kertojassa?

2 tykkäystä

Näihin vanhoihin on aina hauska palata. Näköjään niin hauska, että palataan sinne nyt jo yli kymmenettä kertaa. Mutta ei siinä, toivottavasti näistä edes joku oppii - itse ainakin yritän. Tosin luulen, että tässä nyt on enemmän tarkoitus vinoilla, kuin ottaa opiksi.

Osakemarkkinoilla täytyy yleensä ottaa vahvoja näkemyksiä, jos haluaa voittaa markkinat. Konsensuksella häviää varmuudella markkinalle. Noissa viesteissä käytetty sana fakta on kyllä väärä termi. Tuo näkemykseni vuonna 2021 perustui siihen oletukseen, että Teslan myynti olisi vielä tässäkin vaiheessa tuotantorajoittunut. En nähnyt siinä vaiheessa historian nopeinta koronnostosykliä, enkä pitkittynyttä talouden heikkoutta 2022-2023, joka edelleen jatkuu vuonna 2024. Tuotannollisesta näkökulmasta noihin lukuihin olisi ihan hyvin voitu yltää, mutta kysyntä ei kuitenkaan kasvanut sillä kulmakertoimella, millä siinä hetkessä tilannetta arvioiden näytti. Teslan tarina näytti muutenkin tuossa vaiheessa etenevän jopa uber-bullien odotuksia paremmin, mutta sen jälkeen moni asia on lässähtänyt ja edennyt paljon odotettua hitaammin, esim. oma akkutuotanto. Jonkinlainen vauhtisokeus siinä iski.

Itse olen monta tuhatta treidiä vuodessa tekevänä tottunut olemaan väärässä. Joka päivä, ja montaa kertaa. Tärkeintä sijoitusnäkökulmasta on se, kuinka toimii silloin, kun on väärässä. Tuossa Nordnetin TC-salkussa Tesla tuli ainoana pidemmän aikavälin sijoituksena salkkuun H1/2021. Sanoin silloin, että aion holdata Teslaa pidempään. Syyskuussa 2022 kaikki merkit kuitenkin alkoivat viitata heikkouteen, joten pyörsin aiemman päätöksen ja myin kaikki Teslat pois. Valtaosan yli 300 dollarissa, loput n. 275 dollarissa. Juuri ennen syöksyä 100 dollarin tasolle. Toki raportoin näistä tänne palstallekin lähes reaaliajassa.

Opetuksena siis kaikille: Älä koskaan luota kenenkään näkemykseen tai sanaan yrityksen liiketoiminnan tai osakekurssin kehityksestä. Älä, vaikka se olisi valtakunnan tunnetuimman analyysitalon analyytikko. Tai joku keskustelupalstalla. Ja ennen kaikkea, ole nöyrä ja valmis vaihtamaan mielipidettäsi lennosta, kun faktat muuttuvat.

Hyvä tiedostaa, että me jokainen ollaan aina välillä väärässä. Tärkeintä on se, kuinka toimii väärässä ollessaan. Keisarikin varmasti vaihtoi mielipidettään ensimmäisen viestinsä jälkeen (5/2020), kun näki kuinka Teslan liiketoiminta kääntyi voitolliseksi ja Model Y:stä alkoi kasvamaan maailman myydyin auto?

33 tykkäystä

Ei sen ollut tarkoitus olla vinoilua enkä kyllä rehellisesti muistanut asiaa ylös nostetun vaikka melko tarkasti tätä ketjua tullut mielenkiinnolla seurattuakin. Itseäni vain haraa vastakarvaan aika pahasti, jos heitellään ja esitetään ehdottomana omia näkemyksiään tulevasta kehityksestä. Sinun sanoilla on enemmän painoarvoa kuin jollain vähemmän seuratulla palstan kirjoittajalla, joten siksi ne nostin esiin. Tuolta ajanjaksolta varmasti olisi löytänyt muidenkin kirjoittajien samansuuntaisia viestejä.

Näkemyksen ottaminen, varsinkin itse muodostetun näkemyksen ottaminen ja sen jakaminen palstalla, ovat todellakin toivottavia asioita. Niistä tulisi vain puhua sellaisina kuin ne ovat eikä puhua niistä faktoina. Liian usein vain me sijoittajat sopuleina seurataan teitä enemmän esillä olevia tai vaikka niitä Inderesin analyytikoita. Ei se tietenkään teidän vika ole, mutta asian tiedostaen näen punaista aiemmin nostettujen kirjoitusten tyylisistä julistamisista. Toki myös sijoittamisessa kannattaa olla nöyrä ja rehellinen itselleen. Parhaiten tehdytkään tulevaisuuden ennusteet harvoin kestävät myöhempää tarkastelua, mutta sisäänleivotuilla turvamarginaaleilla saattaa välttyä pahimmilta negatiivisilta yllätyksiltä.

22 tykkäystä

Jukka kirjoitti hyvin, itseluottamusta pitää olla hyvin omaan sijoittamaansa yhtiöön, miksi muuten edes sijoittaisi siihen? Ne ketkä uskoo Teslan pärjäävän hyvin, niin saa aika paljon vihaa niskaan siitä että vastapuoli on paljon eri mieltä asiasta. Näinhän sen kai pitää mennäkkin ![]()

10 tykkäystä

Niinpä, Tesla ei ollutkaan talouden sykleille lähes immuuni teknologiayhtiö, vaan autofirma. Toisaalta autoteollisuus teki ennätyksiä kaikilla markkinoilla vuonna 2023 ja kasvu oli kaksinumeroista.

Mutta miten jatkossa? Mistä kasvua 2024 ja 2025? Model Y on jo nyt maailman myydyin auto, mutta kasvu pitäisi repiä lähes yksinomaan sillä, koska M3 kapasiteetti on rajoitettu.

Model 2 tulee myyntiin vasta vuonna 2026, ehkä muutama tuhat myydään vuonna 2025.

Vaikea nähdä miten Tesla voi kasvaa 2.5milj myyntiin edes vuonna 2025 ilman uusia rajuja hinnanalennuksia

7 tykkäystä

Ainakin USA:ssa ja Euroopassa oltiin kaukana ennätysvuosista. Toimitusketjujen pullonkaulojen jälkeen kyllä myynnit nousi vuodesta 2022, kun valmistajat tuli isoilla tilauskirjoilla vuoteen. Teslalla tilauskirjat oli aika tyhjät vuoteen tultaessa ja silti kasvua väitetystä BEV kysynnän heikkoudesta huolimatta +38 %. Tosin kysyntää buustattiin täysin väärin sijoittajien kustannuksella marginaaleja heikentämällä.

Seuraavat vuodet on autojen myynnissä heikon kasvun vuosia, siitä olen täysin samaa mieltä. Mutta jos tänä vuonna kasvettaisiin 15 % ja ensi vuonna globaalin talouden piristyessä 20 %, niin päästäisiin tuohon 2,5 miljoonaan.

Tässä seuraavan kahden vuoden aikana kyllä luulen, että kaikki alkavat näkemään, ettei Tesla ole pelkkä autofirma. Energian liikevoitto kasvaa kovaa tahtia ja muidenkin liiketoimintojen potentiaali alkaa näkymään. Tiedä vaikka keksittäisiin taas jotain uuttakin.

4 tykkäystä

Itse asiassa tuossa listassa kaikki oli oikein kirjoitus hetkellä eli ei mitään syytä tämän listan perusteella ruoskia itseäni.

Se tärkein ennusteeni vuosilta 20-21 että Teslan kasvu ei jatku viivoitin mallilla ja että katteet tulevat putoamaan rajusti meni täsmälleen oikein.

6 tykkäystä

Siis tulit sijoituspalstalle analysoimaan kasvuyritystä katsomalla vain peruutuspeiliin? Miten tuo karhuinen analyysi (5/2020) on tuottanu tähän mennessä? (Spoilaan: -300%)

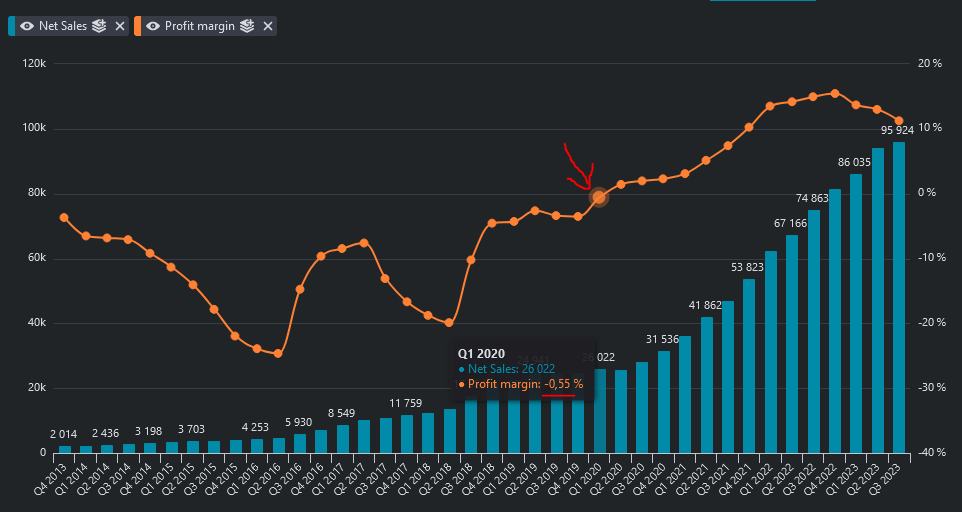

Kun kirjoitit tuon viestin Q1 2020 tuloksen jälkeen, tulos oli tosiaan vielä tappiolla. Mitä sen jälkeen voittomarginaalille ja liikevaihdolle (R12M) on käyny? Ei niin aneemista kehitystä?

19 tykkäystä

USA, Eurooppa ja Kiina kaikki noin 15% kasvu 2023.

Syksyllä 2022 ennustamasi automarkkinan yleinen heikkous ei oikein käy Teslan ennustettua huonomman kasvun selitykseksi.

3 tykkäystä

Toimitusmäärät oli poikkeuksellisen heikkoja vuonna 2022, tuotantorajoitteiden vuoksi. Vuoden 2023 “kasvu” on vain normalisoitumista tuosta. Autonvalmistajat kollektiivisesti tuli vuoteen 2023 tosi isoilla tilauskirjoilla, joita tyhjenettiin vuoden mittaan, kun tehtaat pyöri taas kovemmalla höyryllä. Jos et muista, niin -22 Kiinassa tehtaat oli osan vuodesta kiinni ja se tietysti vaikutti myös globaalisti toimitusketjuihin ja laski tehtaiden kapasiteettia. Myös Venäjän aloittama sota sulki tehtaita ja sotki toimitusketjuja hidastaen tuotantovolyymiä -22.

Vuonna 2023 valmistajien tilauskirjat laski ja varastot alkoi kasvamaan etenkin vuoden loppua kohti mentäessä. Se yleinen heikkous alkaa näkymään sitä kautta. Kuten muussakin teollisuudessa, tilauskannan takia se kysynnän heikkous näkyy vasta viiveellä toimitusmäärissä. Yleinen heikkous kysynnässä näkyi etenkin kalliimpien autojen (esim. BEV) tilausmäärien heikkenemisenä, mistä saatiinkin lukea pitkin vuotta.

Teslan myynnin kasvu ei ollut ennustettua huonompaa. Se oli juuri se 38 %, minkä yhtiö guidasi vuoden alussa.

9 tykkäystä

Juurikin näin eli automarkkina vain näyttää 2023 osalta vahvalta tehtaiden porteilta mitattuna, muttei enää jälleenmyyjillä.

Autoja on nyt varastossa 71 päivän tuotannon verran, joten todennäköisesti tuotantokatkoja yms leikkauksia on tiedossa laajemmin alkuvuodesta.

5 tykkäystä

Ja huom sähköautoissa varastot ovat keskimäärin 114 päivän tuotanto. Luku ei sisällä Teslaa ja Riviania joilla myynti ei käy jälleenmyyjien kautta.

2 tykkäystä