Täällä on kovasti kyselty Teslan valuaation perään ja ihmetelty sitä, miksi olen pitänyt TC-videoilla Teslaa hyvänä sijoituskohteena. En ole ehtinyt aiemmin kirjoittaa näin pitkää viestiä, mutta nyt here we go!

Lähdetään ihan perusteista, eli yrityksen johdosta, track recordista ja siitä talentista, mitä yhtiössä on. Näillä on valtava merkitys etenkin Teslan tapauksessa, koska sähköautoliiketoiminnan lisäksi täytyy arvioida millaisia mahdollisuuksia yrityksellä on täyttää lupauksia autonomisen ajamisen, tekoälyn, robotiikan, energiabisneksen, vakuutuksien sekä softan ja muiden palveluiden saralla.

Muskilla ja hänen ympärilleensä rakentamalla tiimillä on mielestäni aika hurja track record niin Teslan kuin SpaceX:n osalta. Tesla on tehnyt sähköautojen tuottamisesta kannattavaa – liiketoiminnasta, jolla ei pitänyt olla legacy autonvalmistajien mukaan mahdollisuutta tehdä ikinä tuottoa. Tesla ei ole ainostaan onnistunut kehittämään kannattavia sähköautoja, vaan on hionut valmistusprosessin tehokkaammaksi kuin millään muulla autonvalmistajalla. Tesla on jo osoittanut voittavansa legacy merkit niiden omassa pelissään. SpaceX on ensimmäisenä kaupallisena yhtiönä onnistunut siinä, missä ainoastaan valtiolliset toimijat ovat onnistuneet historiassa. Sen lisäksi SpaceX:n teknologia on huomattavasti edellä sen muita kilpailjoita, näkyvimpänä esimerkkinä kantoraketit, jotka laskeutuvat takaisin lähetysalustoilleen. Tuo säästää miljoonia ja miljoonia per laukaisu ja on tekniikkaa, jonka kaikki olisivat halunneet kehittää, mutta eivät ole pystyneet siihen.

Jos on lainkaan perehtynyt näihin yhtiöihin, käy selväksi, että yksi niiden selvimmistä kilpailueduista on se innovatiivisuus ja talentti, jota yhtiöt ovat onnistumaan houkuttelemaan. Ja uutta tekniikkaa kehitettäessä tuo on yksi tärkeimmistä kilpailukyvyn lähteistä – osaaminen. Ja kuten aikaisemmassa viestissäni jaoin tästä dataa, juuri SpaceX ja Tesla ovat amerikkalaisyliopistoista valmistuvien insinöörien ykkösvalintoja. Kun osaamista on tarjolla, näistä voidaan vielä valita ahkerimmat osaajat. Yrityskulttuuri ja se mitä työntekijöiltä vaaditaan, onkin Muskin yhtiöissä erittäin korkealla tasolla (hyvän kuvan saat lukemalla kirjan “Elon Musk - Visionääri Teslan, SpaceX:n ja Solar Cityn takana”).

Kun mietitään esimerkiksi pelkkiin kameroihin perustuvaa autonomista ajamista (FSD), en tiedä mihin muuhun yhtiöön sijoittaisin mielummin rahojani, kuin tämän track recordin ja tietotaidon omaavaan yhtiöön. Pelkän FSD-liiketoiminnan arvo voisi olla 1000 miljaridia, jos Tesla on markkinajohtaja. FSD on kuitenkin vielä kehitysvaiheessa (niin kuin kaikilla muillakin yhtiöillä), joten sen nykyarvon määrittäminen on äärimmäiseen hankalaa.

Lähdetään siis liikenteeseen siitä selkänojasta, minkä pelkkä sähköautobisnes tarjoaa arvostukselle.

Sähköautojen kysyntänäkymät ovat olleet erittäin valoisia jo aikaisemminkin, mutta viimeisen vuoden aikana niiden kysyntä on lähtenyt eksponentiaaliseen kasvuun (S-kurvi, kuten uuden teknologian kanssa yleensäkin). Tesla ja kaikki muutkin valmistajat painivat seuraavat vuodet lähinnä sen kanssa, että ne eivät pysty tuottamaan sähköautoja tarpeeksi nopeasti.

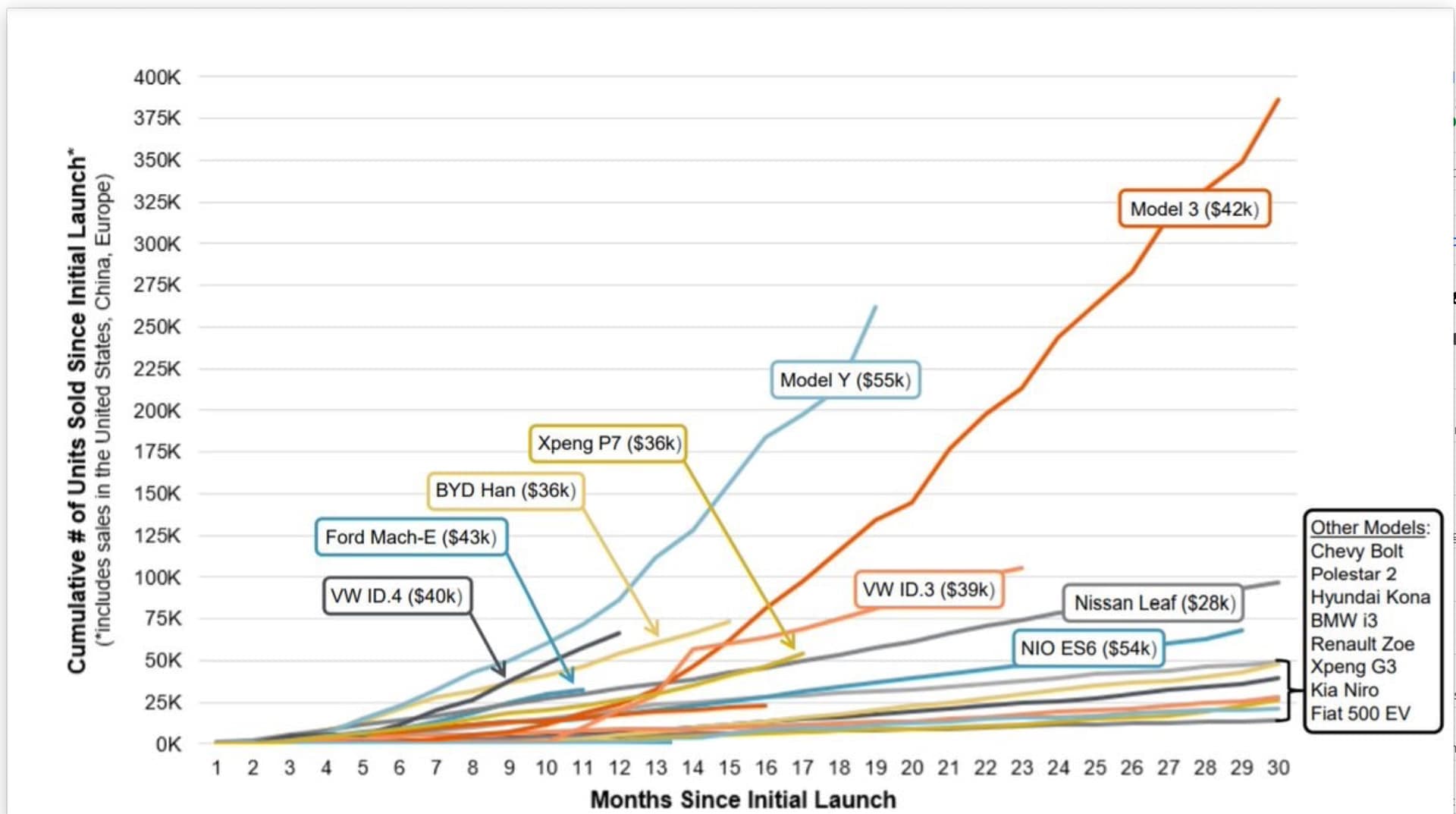

Tällä foorumilla ja yleisestikin oletetaan perinteisten autonvalmistajien tulevan yhtäkkiä sähköautomarkkinalle ja murskaavan Teslan. Tämä on siitä mielenkiintoinen näkökulma, että millä perusteella legacy firmat ovat heti kilpailukykyisiä tuotteella, jota niillä ei edes ole olemassa? Osa on toki jo tuonut ensimmäisiä sähköautomallejaan markkinoille, mutta suurin osa merkeistä on pahasti jälkijunassa. Ne kaatavat miljardeja tai kymmeniä miljardeja nyt kehitystyöhön, jotta saisivat edes jonkunlaista jalansijaa markkinalta. Etenkin osakkeenomistajan näkökulmasta tilanne on erittäin huolestuttava – kun samaan aikaan Tesla menee tuotekehityksessä menoaan rakentamalla kevyempiä autoja vähemmistä osista, käyttäen vähemmän akkuihin tarvittavia materiaaleja jne.

Yksi bearien argumenteista on ollut, ettei tuon hintaluokan autoille ole kysyntää. Tästä ei ainakaan toistaiseksi ole mitään merkkejä ja viimeisimmistä myyntitilastoista nähdään, että Tesla Model 3 oli syyskuussa Euroopan myydyin auto (sähköauto ensimmäistä kertaa myydyin malli).

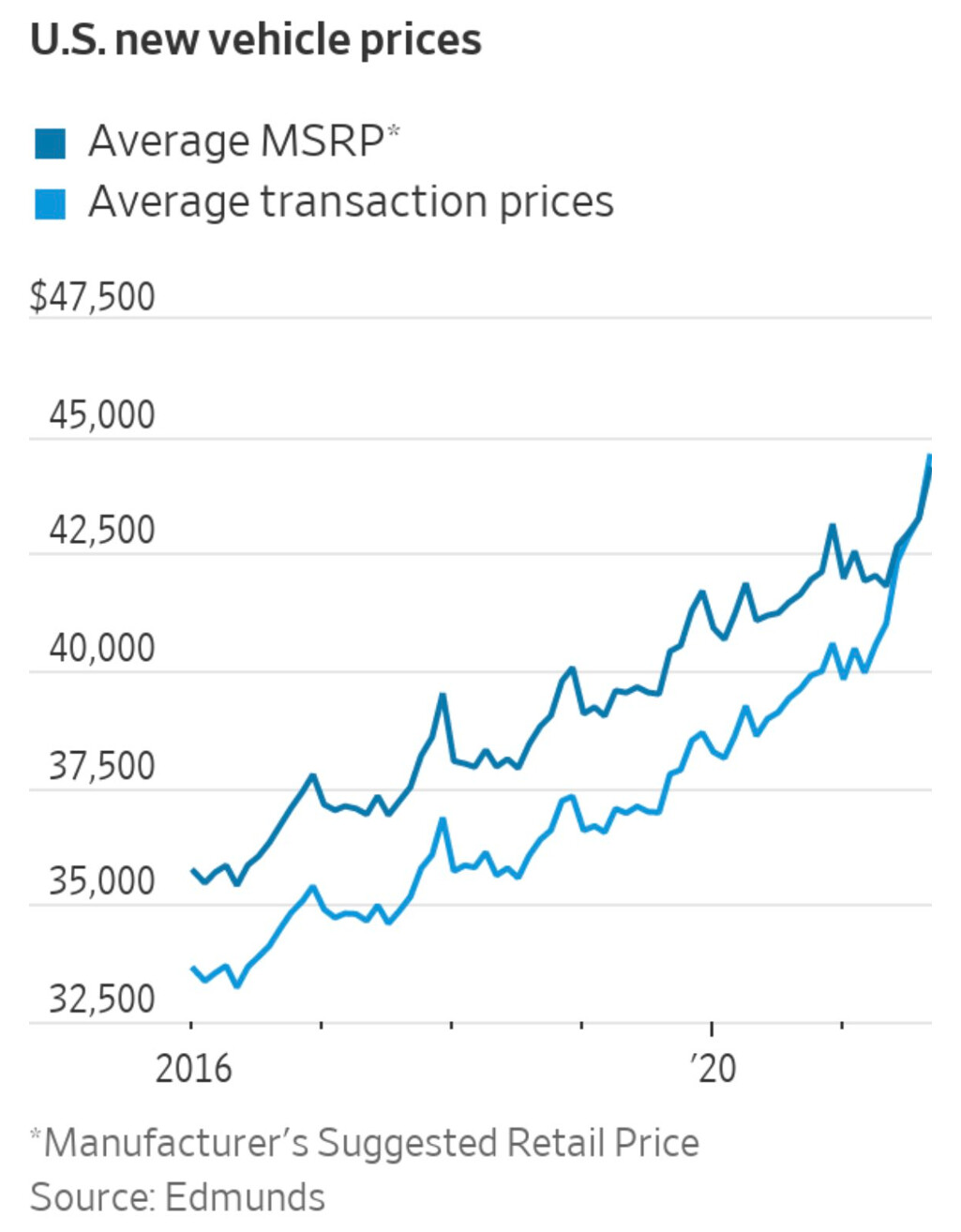

Model 3 maksaa saman verran, kuin keskimääräinen jenkeissä myyty auto. Autojen keskihinnat ovat olleet viimeiset 5 vuotta melko kovassa kasvussa jo ennen koronan kysyntäpiikkiä. Tämä kehitys on hyvä huomioida myös autojen tulevia keskihintoja arvioitaessa, etenkin kun mennään vuosia eteenpäin. Ja tämä korostuu etenkin sähköautojen kohdalla, koska niiden elinkaarikustannus on polttomoottoriautoa huomattavasti matalampi (lataaminen, huollot jne.), joten sähköautosta kuuluukin maksaa korkeampaa “sticker pricea”.

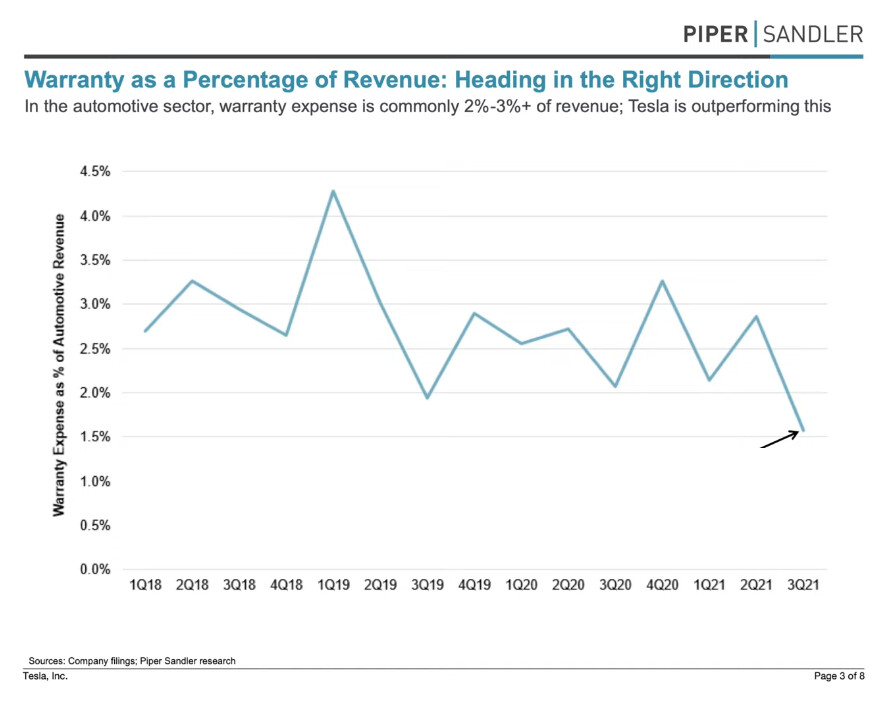

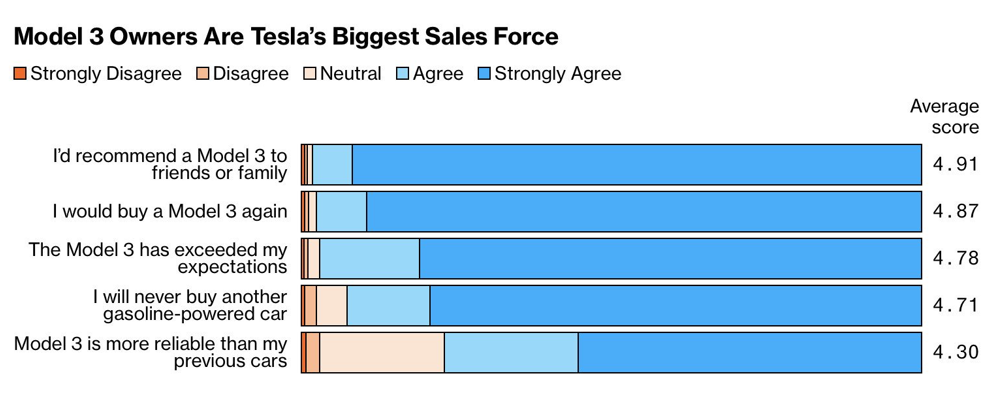

Toinen bearien lempiargumentti on Teslojen huono laatu. Se on totta, että niissä on ollut pitkin massatuotannon käynnistämistä erilaisia ongelmia, puutteita ja laatu ei ole ollut priimaa. Tesla on kuitenkin jatkuvasti kehittänyt tuotantoaan laadukkaammaksi ja tässä nähtäneen taas harppaus, kun uudet tehtaat tulevat käyttöön. Tästä on myös dataa. Investointipankki Piper Sandler julkaisi eilen uusimman raporttinsa Teslasta, jonka yhtenä kolmesta päänostosta oli Teslan takuukustannusten pieneneminen. Takuukustannukset ovat olleet koko ajan laskutrendissä ja nyt vain 1,5 % liikevaihdosta, kun alan yleinen taso on 2-3+%. Teslan tuotteet ovat siis tästä näkökulmasta laadukkaampia.

Tätä dataa tukevat myös Teslan omistajille tehdyt asiakaskyselyt, missä tuotteiden käyttäjät ovat valmiita suosittelemaan Teslan tuotteita ei pelkästään enemmän kuin muiden autonvalmistajien asiakkaat, vaan enemmän kuin oikeastaan mitään muita suurten brändien tuotteita käyttävät.

Jos tarkastellaan objektiivisesti tätä dataa ja Teslan tuotteiden “myyvyttä”, on vaikea vetää mitään muuta johtopäätöstä, kuin että tuotteet ja niiden käyttökokemus on aivan maailmanluokkaa. Tätä tukee myös se seikka, että Tesla ei markkinoi lainkaan. Tuotteet ovat niin haluttuja, että markkinointiin ei ole tarvinnut panostaa lainkaan.

Nivotaan samaan vielä kaikkien aikojen suurin sähköautojen tilaus Hertziltä, jonka toimittajaksi valittiin Tesla. Ehkä hauskin seikka tässä on se, että Hertzin virkaatekevä toimitusjohtaja on Fordin entinen toimitusjohtaja. Toinen huomionarvoinen seikka on se, että Hertz maksaa 100 000 autosta listahinnan, ei lainkaan alennusta (todella poikkeuksellista tällaisessa diilissä). Eilen CNN:llä Hertzin ja Uberin CEO:t maalailivat jo 150 000 autoa, kun Hertz alkaa tarjoamaan Uber-kuskeille Tesloja vuokraan. Tesla tuskin tuli valituksi ex-Ford CEO:n luotsaaman firman toimesta ihan sattumalta.

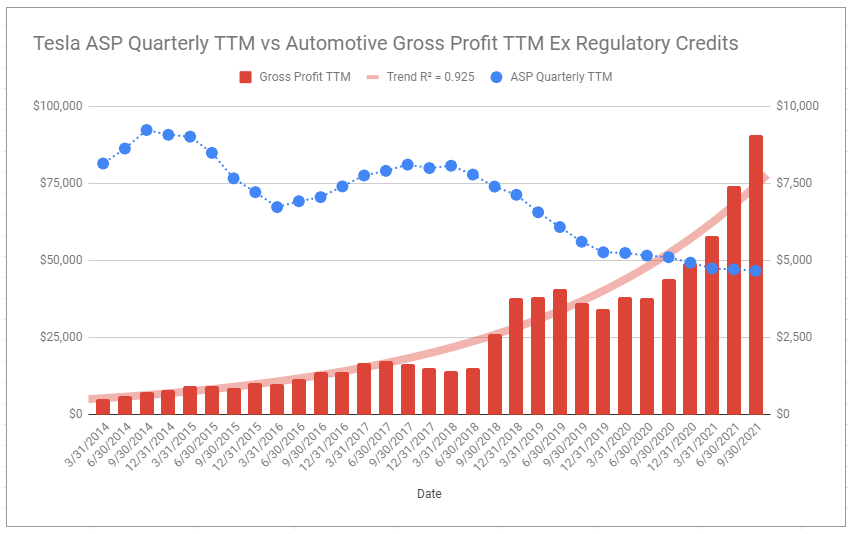

Kolmas bearien lempiargumentti on madaltuvat katteet. Käsittelin jo yhden pitkän viestin verran katteita, kannattaa katsoa se viesti aluksi. Yksi kuva kertoo kuitenkin enemmän kuin tuhat sanaa, joten katsotaan miten Teslan katteet ovat kehittyneet keskihinnan laskiessa aina 90 000 dollarista nykyiseen alle 50 000 dollariin: keskihinta on nyt matalampi kuin koskaan ja katteet ovat parempia kuin koskaan. Tämä jos mikä kertoo Teslan kyvystä kehittää prosessiaan ja innovoida uutta. Nyt on jo tiedossa, että katteet tulevat vain paranemaan entisestään, kun kaksi uutta tehdasta aukeaa.

Palataan nyt siihen valuaatioon ja miksi olen pitänyt Teslaa hyvänä sijoituskohteena. Tärkeää tässä on myös korostaa sitä milloin nuo Teslaa käsittelevät videot on ilmestyneet, koska niiden ajoitus on ollut ihan tarkoituksenmukaista. Välihuomiona myös, että viime vuodelta löytyy Teslan shorttaamiseen liittyviä jaksoja (shortit perustui tekniseen analyysiin ja oli voitollisia). Ensimmäinen Tesla “bull”-jakso julkaistiin 19.5.2021 (“Traders’ Club 93: Titaanien Tesla-taisto: Burry shorttina, Lepikkö longina”) ja viimeisin 20.10.2021. Ensimmäisessä jaksossa kerroin, että Tesla on mun swing-salkun ensimmäinen long term hold -osake. Jaksojen julkaisupäivien päätöskurssien keskiarvo on $687,27. Nyt kun osake treidaa tänää 1070 dollarissa (+55 % vs. tuo keskiarvo), on aivan ilmeistä, että sijoituscase ja riski/tuotto-suhde ei ole tänään enää niin hyvä, kuin se oli noiden jaksojen ilmestyessä.

Mun yksinkertainen pelkän autoliiketoiminnan huomioiva ajatusmalli on seuraava: missä Tesla on kahden vuoden päässä? Tää voidaan ennustaa autoliiketoiminnan osalta lähes varmasti, koska tiedetään kuinka paljon neljällä tehtaalla voidaan tuossa vaiheessa tuottaa autoja (n. 2,5 miljoonaa - kysyntää tälle määrälle riittää varmasti) ja mitä katteille tapahtuu nykyhetken 28,8 % tasolta (ne paranee tuotannollisista syistä, mutta esim. raaka-aineiden hinnannousu voi vaikuttaa → toki se vaikuttaa kaikkiin valmistajiin ja jos nousu on suurta, se siirtyy autojen hintoihin). Mallisto on sama tai siihen tulee ennemmin autojen keskihintaa nostavia malleja (halpamallin valmistus mun arvion mukaan vasta 2024->).

Garyn malli on mun mielestä vuodelle 2023 liian pessimistinen katteiden osalta (Gary on pikku hiljaa hilannut ennusteitaan ylöspäin).

2,5 miljoonalla myydyllä autolla ja noin 30 % bruttokatteella päästään noin 25 miljardin tulokseen. Diskontattuna nykyhetkeen 10 % korolla se on noin 20,67 miljardia. Verrattuna tuohon TC-jaksojen keskikurssiin tuolla saadaan P/E:ksi 33. Se on muuten täysin sama, kuin Nasdaq yhtiöiden forward P/E tällä hetkellä. Epätodennäköisessä “bear”-skenaariossa Tesla yltäisi tuohon tulokseen vasta vuonna 2024.

Kun kysytään haluanko ostaa Nasdaq-yhtiöiden keskiarvostuksella Teslan 2,5 miljoonan autontuotannon (joka useiden arvioiden mukaan ainakin nelinkertaistuu 10 miljoonaan tai jopa suuremmaksi) sekä saada “kaupan päälle” option kaikkien muiden liiketoimintojen menestyksestä, vastaus on hell yeah!

Jos esim. FSD onnistuisi seuraavien muutaman vuoden aikana (annan ainakin 30 % todennäköisyyden, ks. em. talentti), olisi sillä huomattava positiivinen vaikutus katteisiin (hinta nyt $199/kk

tai $10000 kertamaksuna - luultavasti hinnat siinä vaiheessa myös nousisivat). Tesla voisi myös perustaa oman robotaksifleetin. On arvioitu, että jokainen auto tuottaisi n. $40 000 vuodessa. Nämä tosiaan on vielä rajuja spekulaatioita, mutta jos jollain yhtiöllä on rahkeita ratkaista ihmiskunnan vaikein tekoälyongelma, se voi hyvin olla Tesla. Ja FSD on vain yksi mahdollisista Teslan liiketoimintaan liittyvistä “optioista”.

Edellä mainituista syistä pidin Teslaa etenkin tuolla $687,27 erittäin hyvänä sijoituksena. Sillä on edelleenkin huikea potentiaali, mutta riski/tuotto-suhde ei ole yhtä hyvä. Sen takia myös keventelin omaa positiota maanantaina ja tiistaina. Ostan osaketta mielelläni takaisin, jos hinta vaan hieman laskee nykytasoilta.