Kyllä tuo kertoo Wall Street analyytikoistakin jotain, että onnistuivat näin ison vanhalla toimialalla toimivan yrityksen liiketoiminnan kehityksen ennustamaan noin vihkoon. Tuon perusteella en tiedä kuinka paljon pystyy päättelemään mitä osakkeeseen on hinnoiteltu. Vielä kun tiedostaa, että muiden kuin autoliiketoiminnan arvoksi Teslalla voidaan ennusteissa antaa mitä vain maan ja taivaan väliltä, niin entistä vähemmän konsensus ennusteet antavat viitettä minkälaisia toimitusmääriä ja katteita osakkeeseen hinnoitellaan.

8 tykkäystä

Jos nyt luet ihan tarkasti viestini, niin ne ovat liittyneet ainoastaan ennusteisiin autojen toimitusmääristä. Toimitusmäärään ei varmaan hirveästi vaikuta se, kuinka paljon “muiden kuin autoliiketoiminnan arvoksi Teslalle annetaan”?

Toimitusmääriä on luonnollisesti paljon helpompi ennustaa, kuin tulosta, johon vaikuttaa toimitusmäärien lisäksi moni muukin tekijä. WS ennusteet toimitusmääristä eivät nähdäkseni ole menneet erityisen “vihkoon”. Ennen vuotta '22 ne ovat olleet alakanttiin ja sen jälkeen ne kalibroitiin hieman yläkanttiin. Keskimäärin yli 50 % vuositahtia kasvaa bisnestä on muuten aika vaikea ennustaa, kun pienikin muutos compounding kertoimessa aiheuttaa merkittävän muutoksen lopputulokseen.

Analyytikoiden konsensus on nähdäkseni onnistunut toimitusmäärien ennustamisessa suurinpiirtein yhtä hyvin, kuin muidenkin samankaltaista eksponentiaalista tahtia kasvavien yritysten ennustamisessa. Eli eiköhän nuo ennusteet siten kuvaa aika hyvin sitä, millaisia odotuksia osakkeeseen on hinnoiteltu sisään.

11 tykkäystä

2.5milj 2025 ja 3milj 2026 → Tällä palstalla kai saa väittää, että WS:n luvut, puhumattakaan Gary Blacking luvuista, eivät ilman merkittäviä hinnanalennuksia tule onnistumaan…

Model Y:n tämän vuoden 1.23milj ei paljon paina näissä ennusteissa, vaan Y:n pitäisi räjäyttää pankki.

Ainoat mallit, joiden myyntiä voi kapasiteetin puolesta juuri lisätä ovat Y ja CT. CT on niche-malli, eli 1.7milj pitäisi Y:n myydä vuonna 2025, jotta 2.5milj myynti onnistuisi. Haloo … 1.7 milj. on puoli milliä lisää tämän vuoden maailman myydyimmän mallin myyntiin lisää. Vaikka päästäisiin vain 1.4miljoonaan, bullit floodaisi palstat ”mitä minä sanoin” -postauksilla.

2026 on vielä Model 2:n ramp-up -vuosi, joten 3 milj 2026 on vielä utopistisempaa, ja kasvu Y:n vastuulla.

Luvassa WS:n ennusteiden laskua, koska Teslan mallisto on liian kapea.

7 tykkäystä

Kirjoitit:

Ehkä kaikkien yhtiötä seuraavien analyytikoiden konsensuksesta voi vetää jotain johtopäätöksiä siitä, mitä osakkeeseen on nyt hinnoiteltu? Näin se ainakin muiden osakkeiden kohdalla toimii, jollei Tesla ole ainoa poikkeus.

Ihan sillä tavalla tuon kirjoittamasi luin, että Streetin toimitusmääristä voi päätellä mitä osakkeeseen on hinnoiteltu, koska niin nähdäkseni kirjoitit.

Edelleen miten voi päätellä konsensus ennusteiden toimitusmääristä mitä osakkeeseen on hinnoiteltu, kun ollaan tälläkin palstalla huomattu kuinka osa arvottaa yhtiön volyymituotantoa tekevänä autonvalmistajana ja toinen ääripää arvottaa muun liiketoiminnan, nykyisen ja ennen kaikkea tulevan, isommaksi kuin villeimmät visiotkaan voisi Teslasta autonvalmistajana? Saman hajonnan uskallan väittää löytyvän Wall Streetin analyytikoiden arvonmäärityksistä, mutta myönnän etten ole lukenut ainuttakaan konsensukseen osallistuvan analyytikon raporttia. Toimitusmäärä ennusteet voivat olla vaikka kuinka hyvin kartalla kertomatta isommin miten ne hinnoitellaan osakkeeseen, koska Teslan ympärillä on niin paljon toiveita muista yleensä ennusteissa parempi katteisista liiketoiminnoista.

Voi olla. Ei ole minulla dataa analyytikoiden ennustetarkkuudesta, mutta kokemus osoittanut ettei analyytikoiden ennusteilla ole minulle juurikaan arvoa. Minua kiinnostaa vain ne perusteet ennusteiden takaa. Toki ensi kertaa uuden yrityksen arvoa määritellessäni ne analyytikko ennusteet osaltaan toimii joskus sanity checkinä tuloslaskeman ja varsinkin taseen rivien osalta.

Voi kun tämän ymmärtäisi isompi osa piensijoittajia. Näppituntumalta tasaisen tylsät ymmärrettävät bisnekset yllätys yllätys menee ennusteissa paremmin oikein. Sen sijaan kasvuyrityksissä tuntuu aina ennusteissa kulmakertoimet karkaavan hyvinä aikoina ja sen jälkeen hiipumisen yllättävän analyytikot ja sijoittajat housut kintuissa. Meillä on kotoisia tällä palstalla paljon keskustelua herättäneitä esimerkkejä viime vuosilta ihan roppakaupalla(Harvia, Talenom, Qt, Admicom, yms).

6 tykkäystä

Keskimääräinen tulosennuste pohjautuu pitkälti toimitusmäärään, sen takia se antaa ainakin hyvää osviittaa siitä, mitä osakkeeseen on hinnoiteltu. Osa analyytikoista antaa paljonkin arvoa Teslan non-automotive toiminnalle, osa taas hinnoittelee sitä enemmän perinteisenä massavalmistajana. Osa taas on näiden välissä. Ja konsensuksesta siksi muodostuu suhteellisen neutraali näkymä tulevaisuuden odotuksista.

Tästä ollaan 100 % samaa mieltä. Kun liiketoiminnan kasvuprosentit kasvaa ja osakekurssin kulmakerroin nousee, sijoittajat kiinnostuu ja analyytikoillakin lähtee usein mopo käsistä. Silloin sijoituksen tuotto-odotus on keskimäärin aika heikko.

Kun taas mennään toiseen suuntaan (kasvuodotukset laskee, osakekurssi laskee) ja kyseessä on kuitenkin laatuyhtiö, joka pystyy kasvattamaan liiketoimintaa kannattavasti tulevaisuudessakin, sijoittajan tuotto-odotus alkaa paranemaan. Odotuksiin on helpompi päästä ja ylittää ne (kuten Tesla teki 2019-2021), kurssin noustessa.

Tylsissä hitaasti kasvavissa yhtiöissä on vaikeampaa tehdä isoa ylituottoa, kun kaikkien odotukset tulevaisuudesta on suhteellisen linjassa. Kasvuyhtiöissä paras aika sijoittaa on usein silloin, kun kasvussa nähdään väliaikainen kulmakertoimen lasku tai jopa hetkittäinen tiputus. Ehkä Teslassa ollaan nyt juuri siinä tilanteessa?

9 tykkäystä

Mistä tämä vakiokapasiteetin ajatus tulee? Yritys käyttää lähes 10 miljardia capexia vuodessa erilaisiin projekteihin ja yksi isoimmista projekteista on tuotantokapasiteetin nosto. Berliinissä päästiin juuri 6K viikkotahtiin. Täällä tuskin on sellaisia tuotantoeksperttejä, jotka pystyvät nyt sanomaan, että lattiatila on Kiinassa ja jenkeissä loppu eikä Model 3:sta pystytä tuottamaan enempää, vaikka laitettaisiin miljardeja tuotantotehokkuuteen. Uusi Model 3 näyttää nyt myyvän todella ympäri maailmaa ja facelift Model Y uusilla ominaisuuksilla voi hyvinkin seurata perässä.

1 tykkäys

Toki kapaa voidaan kasvattaa, mutta se vaatii aikaa ja rahaa ja uudet tuotantolinjat. 3:sta ei voi tehdä kuin Fremontissa ja Shanghaissa. Fremontiin ei varmasti investoida lisää.

Sitä paitsi 2.5miljoonassa on sisällä lisää Model 3 kapaa sen verran kuin tuotantotehokkuuden kasvattamisen avulla uskaltaa luvata.

Sori vaan, mutta MY:stä se kasvu pitää repiä seuraavat 2.5 vuotta

1 tykkäys

Sijoitusstrategiat taitaa olla eri ketjun kamaa enkä voi sanoa kasvusijoittamisen olevan ominta osaamisaluettani. Kasvuyhtiössä tyyppillisesti on korkeampi volatiliteetti, joten voisi kuvitella, että buy the dip strategia toimisi. Jos vain vatsahapot kestävät ostaa, kun markkinanäkemys happanee ja on itse oikeassa kasvun jatkumisesta. Teslan kohdalla perinteiset arvostuskertoimet eivät anna kyllä ymmärtää, että markkinanäkemys olisi hapan ollenkaan.

Onko Tesla laatuyhtiö? Laatuyhtiö on itselleni yhtiö jolla markkina mahdollistaa liiketoiminnan kasvun, on keskimääräistä pörssiyhtiötä huomattavasti kannattavampi, omaa hinnoitteluvoimaa mikä suojaa kannattavuutta syklin yli ja tuottaa vuolasta vapaata kassavirtaa mikä mahdollistaa pääomien allokoinnin kasvuun tai pääomien palautukset omistajille.

Teslan osalta rasteja ruutuun taitaa tulla vain kasvavasta sähköautomarkkinasta. Kannattavuus on vertailukelpoisella tasolla autonvalmistajaksi, mutta toisaalta autoteollisuus ei kannattavuudellaan puoleensa juuri vedä. Itse vaatisin vielä näyttöjä siitä mikä on Teslan normaali kannattavuustaso. Hinnoitteluvoima jäi näkemättä, koska yritys lähti hakemaan volyymikasvua hintoja laskemalla vaikka markkina alla jatkoi edelleen kasvuaan. Olisi ollut ihan mielenkiintoista nähdä olisiko Teslalla ollut todellista hinnoitteluvoimaa jatkaa kasvuaan katteista tinkimättä, mutta päättivät kulkea eri tietä, joka nyt ei lupaile varsineisesti kilpailuedun aikaan samaa hinnoitteluvoimaa. Vapaa kassavirta oli varsin hyvällä tasolla menneenä vuonna ja Tesla sai hämmästyttävän paljon käyttöpääomaa trimmattua edellisvuoteen nähden, jos oikein lukuja pyörittelin. Silti ei tuo vapaan kassavirran suhde liikevaihtoon päätä huimaa, koska autoteollisuudessa capexit imevät vuosi toisensa perään pääomia sijoittajan kannalta ei niin miellyttävää tahtia.

By the way viime vuoden 10-k on julkaistu.

https://www.sec.gov/Archives/edgar/data/1318605/000162828024002390/tsla-20231231.htm#i605b1b87e9dd4fc1a8af0ddafef749a2_85

5 tykkäystä

Tainnut CT päästä tuotantoon todella raakileena, ei mairittele nämä kommentit.

10 tykkäystä

Taas otettiin somesta pinta edellä. Kannattaa katsoa koko ThrottleHousen video, jossa on paljon positiivista, mutta myös negatiivista. Esimerkiksi äänijärjestelmää kehuttiin markkinoiden parhaaksi - kehottivat siis käyttämään sitä, jos muu äänimaailma häiritsee.

Loppukommenttina tuli esimerkiksi: “It’s fun and funky - and the engineering behind this to make it functional and look like this is mad. It is probably the most interesting pieces of Automotive Engineering in our lifetime… There is nothing quite like it for look-at-me value”

Jono on pitkä. Jonottajille tarjotaan tonnin alennusta muista malleista.

3 tykkäystä

Eli kun haluat jutella autossa ystävien/perheen kanssa samalla kun auto natisee ja paukkuu niin ratkaisu on kääntää popit kaakkoon?

Ehkä tuo on hyvä ratkaisu joillekkin.

13 tykkäystä

Se että yksi yksilö nitisee ja narisee ei tarkoita sitä että mallin kaikki yksilöt tekevät näin. Vai nariseeko ja nitiseekö sitten myös joka ainoa Audin A3 ja VW Golf kun minulla olleet kappaleet nitisivät todella ärsyttävästi?

No tämä on kahvihuonekamaa kyllä jo voipi siirtää.

3 tykkäystä

Cybertruck perheauto? Jutustelivat kuitenkin ThrottleHousen pojat ajaessa (huutamatta ilman poppia), että muillakin avolavoilla kuuluu hieman erikoisia ääniä kabiiniin. Luulen, että tuo ominaisuus on ehkä pienin CT:n laatumurheista ja vastaavasta pieni hyvä ominaisuus näkyy tässä.

CT:n laatu on riittävä omalle markkinalleen.

Elokuussa 2023 kirjoitettu. Sen jälkeen on ollut aika vähän CT:n myyntimäärillä hehkuttajia. CT saa teippaukset päälle kun rosterin puhtaanapito-ongelmat konkretisoituvat. 4680 akku ei juuri rangella ja latausnopeudella loista ja CT:n huono aerodynamiikka vain pahentaa tilannetta.

Tesla tajusi kuitenkin hinnoitella CT:n niche-tuotteena

6 tykkäystä

Ei kai CT:llä minkäänlaisia kysyntäongelmia ole? Myyntimääriä on vaikea hehkuttaa kun ramp-up tulee olemaan hidas.

Onko näistä rosteriongelmista jotain konkretiaa jo? Vai onko kyse perinteisestä karhu-FUDista kuten taisi olla myös panel gapien kanssa? Niistäkään ei juuri ole kuultu toimitusten alettua vaikka ulina oli melkoinen karhuleirissä.

Katsellaan ensi vuonna mikä tilanne myyntitilastoissa.

4 tykkäystä

Competition is coming…

12 tykkäystä

Arvostusguruna tunnettu Damodaran kertoo ostaneensa Teslaa $180 hintaan.

12 tykkäystä

Kertoo myös, että omistaa kaikkia mag7 firmoja ja että kaikki yliarvostettuja. Mutta jos jotain pitää ostaa niin näistä Tesla.

Damodaranin fair value Teslalle oli $180, siksi hän sitä osti. Ei siis yliarvostettu.

“At $200 a share, Tesla looks over valued, but it is two bad market days from becoming a buy. I have a limit buy at $180.”

8 tykkäystä

Tässäpä tuo haastattelu:

Taisi sanoa, että jos ihan pakko saada portfolioon tästä porukasta osake, niin ostaisi Teslaa tai Applea. Ei perustellut Teslaa sen kummemmin vaan keskittyi Appleen. Kuitenkin se punainen lanka haastattelussa oli:

At today’s prices, I would not add any of them to my portfolio.

Tässä viimeisin Tesla valuaatio presis Damodaranilta:

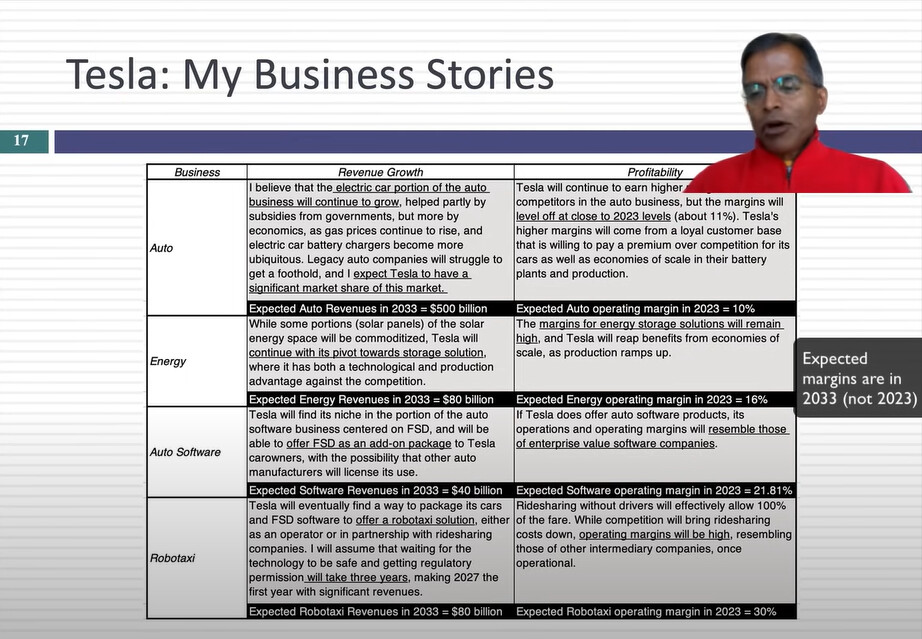

Hyvin mielenkiintoinen video. Mutta koska nykyään kukaan ei kuitenkaan jaksa kuunnella 40 minuutin esitystä vaan tavoitehinnat on se mikä suurintaosaa kiinnostaa niin tässä ennusteet ja valuaatio:

17 tykkäystä