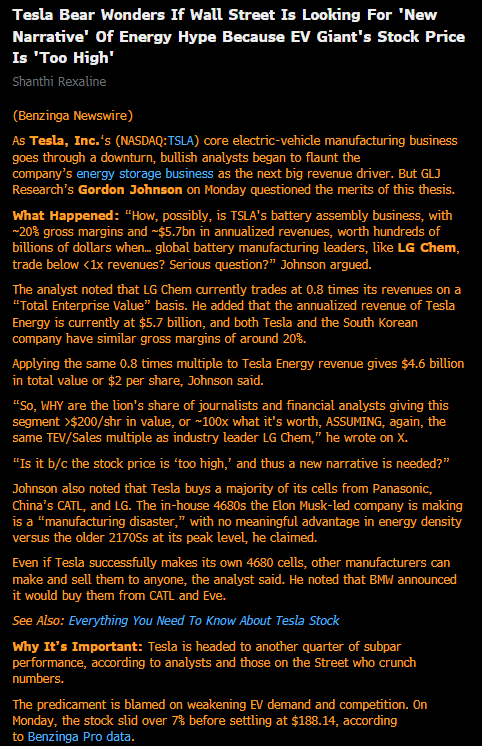

Pitää muistaa lähdekritiikki … 10.69 oli myös vakuuttava videoiden perusteella.

11 tykkäystä

Kuka haluaa auton, joka osaa ajaa itsekseen vain määrätyllä alueella ja määrätyissä sääolosuhteissa. Ai niin, kyllähän FSD beta myi kuin häkä, vaikka se ei osannut sitäkään. Mutta se olikin lupauksilla myyty uranuurtaja jonka suurin saavutus oli, että se opetti ihmiset varomaan hankkimasta keskentekoista ja olemaan uskomatta vastuuttomia lupauksia.

Auto ilman “manuaalista ohjainta” ei toteudu ikinä. Eikä aina ja kaikkialla itsenäiseen ajoon pystyvä. Rajoitetulla alueella lähes aina toimiva autonominen kulkija (tyyliin linjoihin sidottu robottitaksi) toteutuu, kunhan yhteiskunta osaltaan standardisoi lisää ja tekee infran asiaa tukevaksi.

1 tykkäys

Tässä pohdintaa niille jotka luulevat energybisneksen olevan merkityksellinen Teslan kurssin kannalta.

5 tykkäystä

Myös toisenlaisia näkemyksiä on. Karhu-Gordon kirjoittaa Teslasta luonnollisesti karhumaisesti, eikä se siitä muutu. Itselleni Gordonin jutut ovat yhtä uskottavia, kuin jonkun Tesla über-bullin.

2 tykkäystä

Niin kyllähän niitä saa pyöriteltyä miten haluaa, joka tapauksessa Tesla ei ole akkuteknologian kärkijoukossa ja akkuvarastot tulee olemaan aika bulkkia. Vaikea tolle on mitään älyttömiä kertoimia antaa.

4 tykkäystä

Teslan 4680 akut ovat NMC akkuja, joita ei kannata käyttää energy storageen.

LFP on siihen halvempi ratkaisu. LFP häviää NMC:lle energiatiheydessä, mikä ei ole ongelma storagessa.

Eli muutama dollari per osake energylle, alle dollari optimukselle (vrt 2.6mrd valuaatio Figurella), autoille 86 dollaria ja vaikka 5 dollaria FSD.

100 dollaria tavoitehinta …

5 tykkäystä

Eli Tesla ei ole enään sinunkaan mielestä vain pelkkä autoyhtiö kun tavoitehintasi käsittelee muitakin bisneksiä? Onko antamasi tavoitehinta mille ajalle?

Teslan suurin ongelma on Elon Musk. Voi olla loistava visionääri ja lahjakas. Yhtiön johtaminen on kokonaan toinen asia. Ja siinä mies lienee maailman huonoin.

Teslan joutuu yhä enemmän vaikeuksiin asioiden kanssa, jotka olisi voinut hoitaa fiksusti. Ruotsin boikottti vaan laajenee, Saksan tehdas on taas pysähdyksissä ympäristöaktivistien katkaistua tehtaan sähkönsaannin ja siinä pimeni todennäköisesti vahingossa muutakin, Kiinassa Musk ei ymmärrä olevansa nuorallatanssija, se kaikki voidaan viedä pois yhdessä päivässä. Ja EU tulee tämän päivän Reutersin tietojen mukaan asettavan tai korottavat tulleja Kiinassa valmistetuille autoille, koska EU:n komission tutkijat löysivät todisteet Kiinan valtion rahoituksesta tähän Kiina autojen invaasioon markkinoille. Kysymys ei liene ole pikkusummista, lähinnä miljardeista riittääkö kaksi numeroinen miljardi? Tietojen mukaan tullit voidaan tulla määräämään myös takautuvasti.Se koskee myös näitä Teslan Model 3 ostajia. Tuleeko verolappu perässä kotiiin vai maksaako Tesla?

8 tykkäystä

No vähän lonkalta heittelin. Mutta kuitenkin 86% arvosta laitoin autobisnekseen.

Kurssiarvailut on aina sellaista hauskanpitoa. WS analyytikoiden ennustelaskut yleensä tarkoittaa kurssille miinusta, mutta viime vuoden H1 meni kyllä ihan päin vastoin.

Taidan jatkossakin keskittyä bullien ruusunpunaisten ennusteiden kyyniseen kyseenalaistamiseen.

1 tykkäys

Ilmeisesti sinä tai Gordon ette tiedä, että Teslan omalla akkuvalmistuksella ja 4680 akuilla ei ole mitään tekemistä Energy-segmentin kanssa? Ne kuuluvat Automotive-segmentin alle.

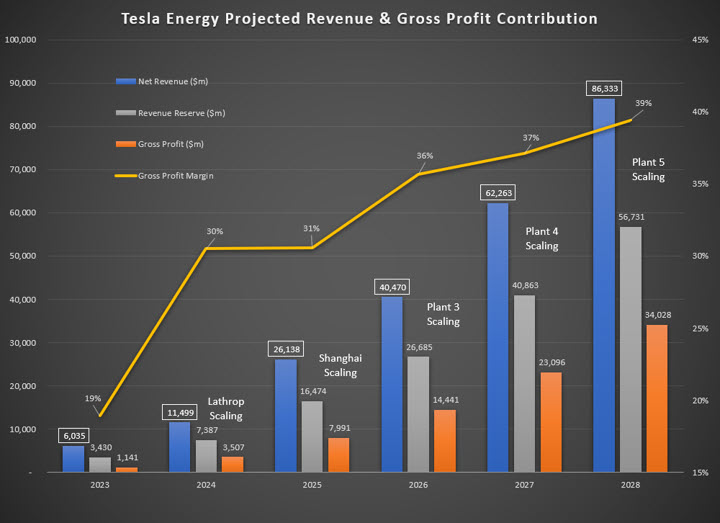

Jos kiinnostaa miten Energy-segmentti voi kehittyä, niin tässä on yksi analyysi siitä. Tämä on tehty luonnollisesti härkälasit päässä, mutta se tulee olemaan huomattavan paljon lähempänä kuin Gordonin ![]() analyysi.

analyysi.

5 tykkäystä

Joo suosittelen kuuntelee lisää sen juttuja.

16 tykkäystä

FSD Beta lokakuussa Eurooppaan?

Näköjään jonkinlainen off-road onnistuu Cybertruckiltakin vaikkei siitä pitänyt olla mihinkään:

7 tykkäystä

En tiedä miksi tämän nostit esille mutta nyt kun asiasta mainitsit niin onhan siellä ainakin suunnitelmat käyttää omia 4680 LFP akkuja Megapackeissa/Powerwalleissa.

Toisaalta, tolla ei ole mitään merkitystä.

Sorry, en lue yhtään analyysiä jonka kirjoittajan nimessä on “Tesla-jotain”.

14 tykkäystä

Missä tällainen suunnitelma on nyt julkistettu? Epäilen vahvasti, että Tesla lähtisi kovinkaan nopeasti vaihtamaan kemiaa, kun nykykemiassa on mietitty tuotannon ja kemian roadmappia eteenpäin niin, että energiatiheys nousee ja kustannukset laskee. Mitään LFP-roadmappia en ole Teslalta nähnyt - toisin kuin muilla on vahvoja suunnitelmia LFP-kemiaan. Jos parametrit osuu kohdalleen, joskus voidaan nähdä energiavarastoissa 4680-kennoja aivan kuten NMC:täkin on ollut varastoissa aikaisemmin. Myös natrium-katodeilla voi olla roolia täällä.

BESS-bisnes on softaa nykyään ja softabisneksessä Tesla pärjää paremmin kuin perinteiset hardisvalmistajat. Kennovalmistajat tulevat osittain olemaan commoditya, mutta vertikaali-integraationa sekä geopolitiikkana myös kennot ja litium-jalostus ovat perusteltu osa Teslaa. Kun aurinkovoima tulee hyökyaaltona nyt ympäri maailmaa, BESS-bisnes seuraa hyökynä heti perässä. Teslan kapasiteetti-investoinnit Megapack-tehtaisiin ja softaosaaminen ovat hyvä pohja bisneksen kasvulle. Kun BESS-kustannus laskee ja akkujen varastointiajat kasvaa, saadaan latausverkostoonkin uutta potkua.

7 tykkäystä

Nostit esiin analyysin, jossa analyytikko arvioi Energy-segmentin arvoa ymmärtämättä edes mitä Energy-segmenttiin kuuluu. En tiedä miksi sillä voisi olla merkitystä…

Sijoittamisessa ei missään nimessä kannata lukea eriäviä mielipiteitä tai argumentteja. Niistä voisi vaikka vahigossa oppia ja ymmärtää jotain uutta.

Gordon Johnsonin analyysi kuitenkin kelpaa? Ei siis haittaa, että kaverin track on aivan kammottava… kunhan on samaa mieltä sun kanssa?

17 tykkäystä

Mitä mieltä näistä luvuista?

Esim 2026 gross profit margin 36% ja net revenue 40mrd.

Itse kyllä pyörittelen päätä että miten ihmeessä tällaisia marginaaleja veikataan bulkkibisneksessä, jossa on tasavahvoja toimijoita lähes identtisillä tuotteilla. Ehkä alkuvaiheessa nopein kapasiteetin kasvattaja voi hyvät voitot napata, mutta pitkässä juoksussa kilpailu syö marginaalit.

EV bisneksen ylioptimistiset kasvuodotukset vuonna 2021 vielä jotenkin ymmärsin, mutta energy storagen kannattavuusennusteet perustuvat nähtävästi näkemyksen, että kukaan muu toimija ei ehdi, uskalla tai voi investoida samaa tahtia kuin Tesla.

9 tykkäystä

Niin no, odotan itse sitä hetkeä, kun FSD toimii kaikilla keleillä ja ilman ihmistä etäohjaamossa/valvomossa. Waymolla lienee valvomo, josta käsin autoja tarkkaillaan, ja toimivat autonomisesti ainoastaan rajatuilla alueilla suht optimaalisissa olosuhteissa.

Kyllä siihen 10 vuotta helposti menee ennen kuin aletaan nähdä jokasään FSD-ajoneuvoja tien päällä, jotka pärjäävät Suomen talvessa ja ilman ihmistä etävalvomossa tai “kuljettamassa”. Paljoa ei ole puhuttu siitä, miten lumi ja jää vaikuttaa antureihin/sensoreihin.

3 tykkäystä

No en tiedä mikä tämän hetken tilanne mutta muistelisin että viime vuonna oli jotain tällaista uutista.

Edit esim. tämä https://www.teslarati.com/tesla-elon-musk-confirms-4680-battery-cells-stationary-storage/ lähde on tosin Teslarati joka on ihan roskaa noin yleisesti mutta kun ilmeisesti lainavaat Muskia niin kaippa tuossa jotain on takana.

Missä kohtaa analyytikko sanoi energy-segmenttiin kuuluvan jotain joka ei oikeasti sinne kuulu, tarkennatko?

Heh, tunsitko kenties edes pienen itse-ironian pistoksen kun kirjoitit tuota?

Luen mielelläni suurimman osan Teslaankin liittyvistä analyyseistä - sekä bull että bear - läpi mutta kokemus on opettanut että fanipoikien fantasiat kannattaa jättää suosiolla lukematta, suosittelen tätä sinullekkin.

Ei, laitoin sen siksi että se varmaan antaa monelle mielenkiintoisen vertailukohdan valuaatiomielessä.

Gordon Johnsonin tipranksia levitellään mielellään teidän Tesla-bullin toimesta, fakta on kuitenkin se että hän on ennustanut Teslan bisneksen kehityksen viimeiset 2-3v paremmin kuin kukaan muu näkyvistä analyytikoista.

Sinunkin idolisi Gary Black on täysin turisti Teslan suhteen vrt. Gordon Johnson kun katsotaan herrojen arvioita itse bisneksen kehityksestä.

3 tykkäystä

Kempower myi omaa bulkkiaan viime vuonna 52 % bruttokatteella. En pidä tuota 36 % marginaalia mahdottomana. Larry esittää melko suuren osan tulevaisuuden Megapack liikevaihdosta tulevan “performance obligations” kautta. Jos Tesla on näin hinnoitellut kokonaisuutta tuotteen laadun/käyttövarmuuden kautta ja tuo toimintavarmuuslupaus täyttyy, se on yksi katetta selvästi kasvattava tekijä.

Liikevaihdon suhteen tuossa oletetaan, että tehtaat pyörii Teslan ilmoittamalla kapasiteetilla (40GWh) nykyhinnoin. Jos näin käy, niin liikevaihtokin on oikeassa kokoluokassa.

Tuossa oma lapsi kulkee koulumatkaa, jossa yksi suojatie sellainen että itsekin kun ajan ohi niin pitää tietää että niitä pikkusia ei näe. Semmoiset lumipenkat, että aivan siihen tiehen asti pienet pääsee täysin piilossa.

Eipähän tarvitse väitellä mikä teknologia on paras, kun tässä ihminen vaan voi ajaa turvallisesti. Sitä ei havaitse lidarit eikä kamerat.