Kyllä, ulkomaalaistausta on myös oma oletukseni omistajalistan tutkimisen jälkeen. Ja ne vastapuolten miljoonat osakkeet tässä hieman huolestuttavatkin. En ole aiemmin juurikaan seurannut TietoaEvryn kurssikäyttäytymistä, mutta ilman korjauksia tapahtuva tasaisen tappava pudotus herättää aina mielenkiintoni. Treidien ja sijoitusten pohjaonginta on myös yllättävän kiinnostavaa puuhaa, enkä haluaisi turhia haavoja käteen sitä harrastaessa.

1 tykkäys

Hieman tässä hämmentää tuo myyntien taukoamattomuus. Mikä kiire näitä on lyödä laitaan? Miksi myyjä ei anna kurssin elpyä yhtään? Tässä on nyt myyty kurssia lähes 20 prosenttia alas yhtä kyytiä 7 päivän aikana.

1 tykkäys

Julkisen terveydenhuollon Lifecaren lisäksi TietoEVRY tarjoaa toista potilastietojärjestelmää. Yksityisellä puolella tuote on DynamicHealth, jota on tarjolla myös saas-palveluna. Lääkärilehden ja lääkäriliiton mukaan DynamicHealth ollaan oltu tyytyväisimpiä.

Omistan osakkeita ja olen ollut tekemisissä useamman eri firman kautta. Vaikka en ole aina kaikkeen ollut tyytyväinen, niin pidän Tietoa niin merkittävänä tekijänä tällä sektorilla, että näillä hinnoilla uskaltaa olla mukana. Tuskin tämä alennusmyynti voi kovin pitkään jatkua.

9 tykkäystä

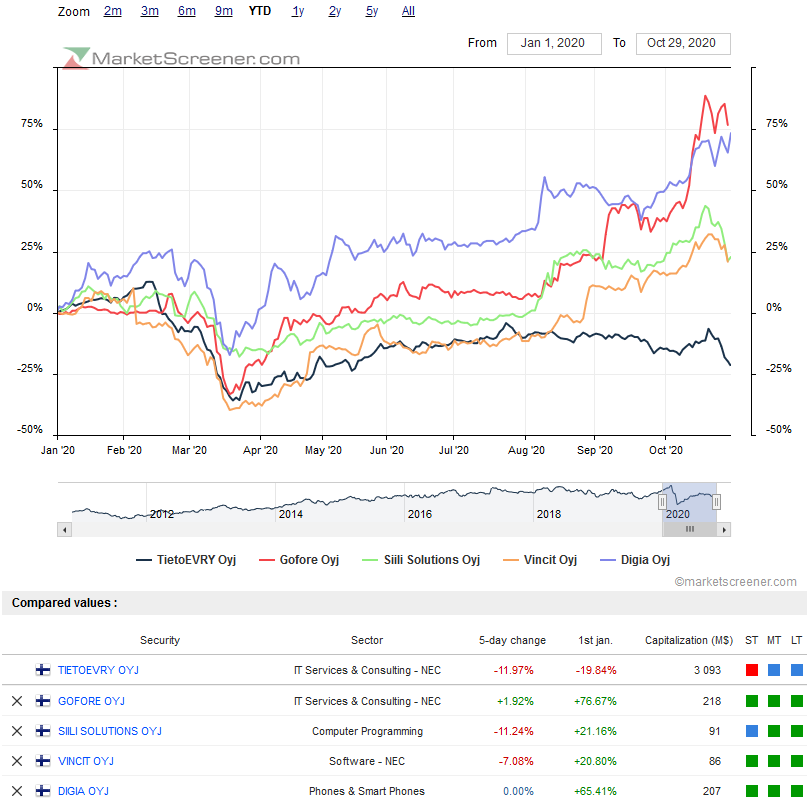

Alla olevassa kuvaajassa suomalaisten IT-konsulttien kuluneen vuoden (YTD) kurssikehitystä. TietoEVRY:n vertaaminen sitä monta kertaa pienempiin puljuihin ei välttämättä ole mielekästä, mutta antanee jotain suuntaa.

TietoEVRY:n osalta ei enää ole mahdottoman pitkä matka koronakevään hintoihin, vaikka olemme jo kahden kvartaalin verran viisaampia:

- firman koronakestävyydestä (

)

) - EVRY-integraation edistymisestä ( )

Toisaalta jos oma näkemys yrityksen “oikeammasta” arvosta on vahva, niin pitäisi olla iloinen siitä että joku niitä lappuja työntää myyntiin hinnasta riippumatta ![]() Jos suunta pysyy samana, niin päätynee itsellä pieneen ylipainoon.

Jos suunta pysyy samana, niin päätynee itsellä pieneen ylipainoon.

Tässäkin ketjussa on sivuttu TietoEVRY:n kyseenalaista (?) mainetta. Itse suhtaudun näihin tarinoihin pienellä varauksella, koska usein loppukäyttäjän ongelmat on vain helppo sysätä järjestelmätoimittajan niskaan (esim. vaikka toimitus siis olisi ollut täysin tilaajan speksien mukainen). Tietojärjestelmien hankinta (asiakaspää) vaatii myös erityisosaamista, joka ainakin oman kokemuksen perusteella on välillä puutteellista. Joissain tapauksissa ongelmien syy on varmasti ollut myös toimittajassa. (Itse olen myös alalla, mutta en TietoEVRY:n palkkalistoilla)

30 tykkäystä

Vois ajatella, että jokin ulkomaalainen taho olisi ehkä pelokas jenkkien pressanvaalien jälkipyykistä ja siksi myy nyt ennen vaaleja ahkerasti.

2 tykkäystä

Kun olet itse alalla niin minkälainen todenäköisyys on että järjestelmät joita toimitetaan ovat heti timanttisia ja niille ei tarvitse tehdä mitään…riippuu varmasti monista asioista,mutta näin yleisesti ottaen. En usko että terveydenhuollon sektorin järjestelmät ovat mikään läpihuutojuttu onnistumaan parhaaksi käyttävyydeltään heti.

Itse kuvittelen että nämä järjestelmät ovat juuri sellaisia kuin on tilattu. Käytössä on sitten huomattu mahdollisia “ongelma” kohtia ja kehityskohtia joidenka kanssa Tieto varmasti painii jokaikinen päivä konttoreilla. Kyllä tämä digitalisaatio on sellainen asia että se kehittyy pikkuhiljaa kohti parasta kyseisen hetken lopputulosta eikä kertasysäyksellä saada täydellistä aikaan.

“Arvopaperin mallisalkkuun on tänään perjantaina ostettu yhteensä 926 kappaletta TietoEvryn osakkeita 21,60 euron osakekohtaiseen hintaan. Koko potin hinnaksi tuli 20 001,60 euroa.”

-Verrokit nousee ja tavoitehintoihin on kovasti nousuvaraa. Osingonmaksu kiva. Ei mitään uutta varsinaisesti.

32 tykkäystä

Kuinka suuri tuo mallisalkku on muuten kokonaisuutena ja millainen käteispaino? (Juttu on maksumuurin takana.)

1 tykkäys

Salkku aloitettiin 100 000 euron pääomalla vuonna 2014:

Arvo 30.10.2020 klo 13.00

Yht: 282 686 €

Käteinen: 16 630€

10 tykkäystä

Ei nyt suoraan liity Tietoon, mutta Suomella on todella surullinen track record kaikissa potilastieto jne. järjestelmissä. Apotti vain viimeinen häpeäpilkku tässä kokonaisuudessa. Jos asiaa jotenkin tiivistäisi, niin harvoin saat neliötä survottua ympyrään. Tai saa, taltalla ja vasaralla, mutta jälki on sitten sen mukaista. Joskus kannattaisi vaan itse tehdä eikä ostaa “valmista”. Suomesta löytyy oikeasti niin törkeän kovaa kehitysosaamista, meillä on hyvät opinahjotkin. Mutta jostain syystä jäärät haluaa vuosikymmenestä toiseen ostaa sen neliön ![]()

7 tykkäystä

Tänäänkin laski. Tiedolla on korkeat tavoitehinnat ja hyvät tulosluvut alla, joten myyjillä on vahva näkemys analyytikkoja vastaan. Tänään tuli palattua Tiedon omistajaksi.

1 tykkäys

Mielenkiinnolla odotan milloin tämä korjaa ylöspäin, toisaalta minulla ei kiire ole. Luotto löytyy ja luvut puhuvat puolestaan, joten lisäystä tarkoitus tehdä jos tämä lasku vielä jatkuu. Jos metsään menee niin olkoon niin ![]() , niistä opittakoon. On tämä nyt vaan sellainen Case että ei malta olla olematta mukana

, niistä opittakoon. On tämä nyt vaan sellainen Case että ei malta olla olematta mukana ![]()

4 tykkäystä

Toimarin SijoitusSummit-haastattelua (9 / 2020) ei ilmeisesti oltu vielä linkattu tänne:

9 tykkäystä

Huomasin, lisäsin kuitenkin kun näytti että alkaa ehkä lasku taittua (amatöörin arvio). Katsellaan ensi viikolla mennäänkö vielä alemmas. Olen valmistautunut ottamaan tämän pitkään pitoon, antaa tippua, kyllä se pohja joskus tulee vastaan.

Sivukommentti noista potilastietojärjestelmistä: Tiedon tuotoksia usein haukutaan käyttäjäkunnan toimesta, mutta eipä tuo apottikaan (HUS:n itse kehittämä potilastietojärjestelmä) käsittääkseni ole keuhuja saanut. Sitä on kehitetty ainakin 8 vuotta ja kustannusarvio on 774 miljoonaan euroa. Vaaratilanteita ja (isoja) ongelmia on lehtitietojen mukaan ollut. Sijoittajan näkökulmasta Tieto on tällä sektorilla vahvassa asemassa, siitäkin huolimatta että käyttäjäkunnalta kiitosta ei tule. Tarkoitan sitä että eipä niitä kilpailevia järjestelmiä montaa ole (Pegasos/CGI) ja nekin saavat usein haukkuja. Kuten tuosta apotti-esimerkistä käy ilmi, potilastietojärjestelmän kehittäminen on kallista ja hankalaa. Lisäksi potilastietojärjestelmiä ei niin vain vaihdeta, asiaan liittyy useita tahoja ja organisaatioita, kyseessä ei ole mikään puhelinliittymän vaihto. Mielestäni Tietoa on aika vaikea kammeta tältä sektrolita ulos kun se aikanaan sai lonkeronsa sisälle Suomalaiseen terveydenhuoltojärjestelmään.

4 tykkäystä

Ei ole Apotti HUS:in kehittämä. Kyseessä on Epic Systems:in valmissofta, jota on yritetty räätälöidä HUS:lle. Jos alat kaivella Redditiä ja Ylilautaa aiheesta huomannet minkälainen matopurkki on kyseessä. Kannatti ostaa “Valmiina” ![]()

9 tykkäystä

Mites se DynamicHealth? Tiedän jotain näistä ja voin sanoa, että lähes jokainen kunnan ja julkisen sektorin järjestelmä kerää käyttäjiltä enemmän haukkuja kuin kiitoksia. Ennen kaikki oli paremmin, kun pyöriteltiin papereita.

DynamicHealth on ihan perus ok, ei terveydenhuollon järjestelmistä mikään ole erityisen hyvä, ja Apotti on sitten aivan paska

1 tykkäys

Kiitos selvennyksestä, ei tiennyt tätä. ![]()

TietoEVRY on paljon muutakin kuin potilastietojärjestelmiä. Vahva monella osa-alueella. Tarjoavat myös mm. kyberturvallisuus palveluita. Tässä saa aika kokonaisvaltaisen paketin IT-sektoria järkevällä arvostuksella. Ei tulisi yllätyksenä, vaikka TietoEVRY lisättäisiin mallisalkkuun Fortumin ja Sampon rinnalle hinnan osuessa kohdilleen kuten tässä keskustelussakin on ennakoitu.

10 tykkäystä

TietoEVRYn ylivoimaisesti kiinnostavin tuote- ja palvelualue on Fintech. Molemmat puoliskot olivat vahvoja tällä alueella jo ennen mergeriä, mutta tarjoomat täydensivät toisiaan ilman merkittäviä päällekkäisyyksiä. Toimialaratkaisuista tämä on myös selvästi suurin ja kasvava. Fintech bisnes on globaalia, mikä tarjoaa eri luokan markkinan verrattuna FI-SE-NO akselilla toimiviin yksiköihin.

15 tykkäystä