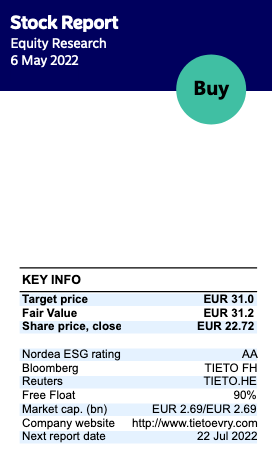

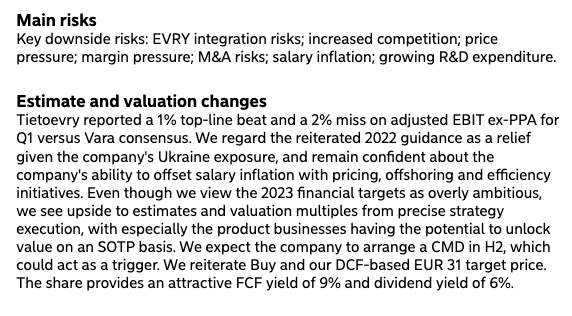

Kylläpä vaan näyttää TietoEVRYn kurssilasku jatkuvan toisin kuin vuodenvaihteen tienoilla uumoilin alkusatsia ostaessa 25€ tienoilta. Huolenaiheina itse näen suuren henkilöstön vaihtuvuuden, joka kertoo todennäköisesti työilmapiirissä olevan edelleen parannettavaa ja nuo “kertaluonteiset kustannukset” myös harmillisesti jatkuneet. Toisaalta arvostus alkaa olla varsin maltillinen, niin nousuvaraa riittää, jos vain saadaan palikat kohdalleen. Siihen voisi olla tulevaisuudessa mahdollisuudet nyt kun enimmät yritysostot on tehty ja voidaan keskittyä integraatioon ja kasvuun. Sentimentti on sen verran karhuinen, että en ihmettelisi, jos kurssi laskee vielä sinne 20-21€ tuntumaan, sieltä voisi jo sipaista muutamat osakkeet lisää. Odotellaan, odotellaan…

Tästä en olisi lainkaan huolissani. TietoEvry on kaukana seksikkään trendikkäästä pikkupuljusta, mutta sama tekijäpooli tässä kiertelee Digian, Innofactorin ja muiden välillä. Parin vuoden välein sitä firmaa enivei vaihdetaan, koska kuuluu asiaan ja palkkakehitykseen. Sen verran isoja tekijöitä ja projekteja kuitenkin, että eipä ole väliä, vaikkei se alan terävin kärki firmassa olisikaan. Ja koska projektiluontoista tekemistä ymmärtääkseni, niin sen hiljaisen tiedon arvo ei ole mitään verrattuna esim. tuotetaloihin, jossa (junnu)työntekijästä saattaa tulla kunnolla tuottava pahimmillaan vasta joskus yli vuoden tutustuttua kompleksisen legacyhirviön saloihin.

Kenties lukuunottamatta pieniä ja nimekkäitä puuhapajoja, aika pitkälti kaveripiiri pomppii näiden välillä ihan sen mukaan, missä maksetaan eniten - samaa hommaa ja samoja projekteja sitä päädytään kuitenkin vääntämään. Isompi ongelma lienee iäkkäillä tuotetaloilla ja firmoilla, joiden sijainti on heikko, sillä legacyt ja pitkät työmatkat eivät houkuttele. Katselin, että Vaisalakin vissiin pyörittää IT:tä Keilaniemestä käsin ja tarjoaa remotea, kun huomanneet, ettei kukaan devaaja halua matkustella Vantaalle.

Vincitit ja kumppanithan maksavat melkoisen paljon siitä, että saavat pitää hyvät kaverit talossa, enkä yllättäisi, että kasvun myötä sielläkin se tarve pitää avaintekijöitä laskee kuin myös puuhastelun ja viihtyvyyden ohella kyseisen firman houkuttelevuus. (I.e. hypoteesini lienee, että vaihtuvuus kasvaa lähes aina suhteessa kasvuun/kokoon)

Ite tässä lisäillyt hitaasti positiota, koska luottoa löytyy, että IT-projekteja tullaan pyörittämään hamaan tulevaisuuteen läpi sodat ja laskusuhdanteet. Kenties välillä potkitaan väkeä pihalle, mutta itselle tämä on OST:n osinko-osake - lukuunottamatta koronakevättä 2020, osinko on ollut stabiili tai nouseva vuoden 2008 romahduksesta lähtien.

Tarkoitatko Apax Partnersin osakeomistusta Tietoevryssä? Ainakin se Apax myi Tietoevryn osakkeet jo viime vuonna ja siirtyi Deutsche Telekomin omistajaksi.

Tähän viestin jatkoksi pari uutispoimintaa.

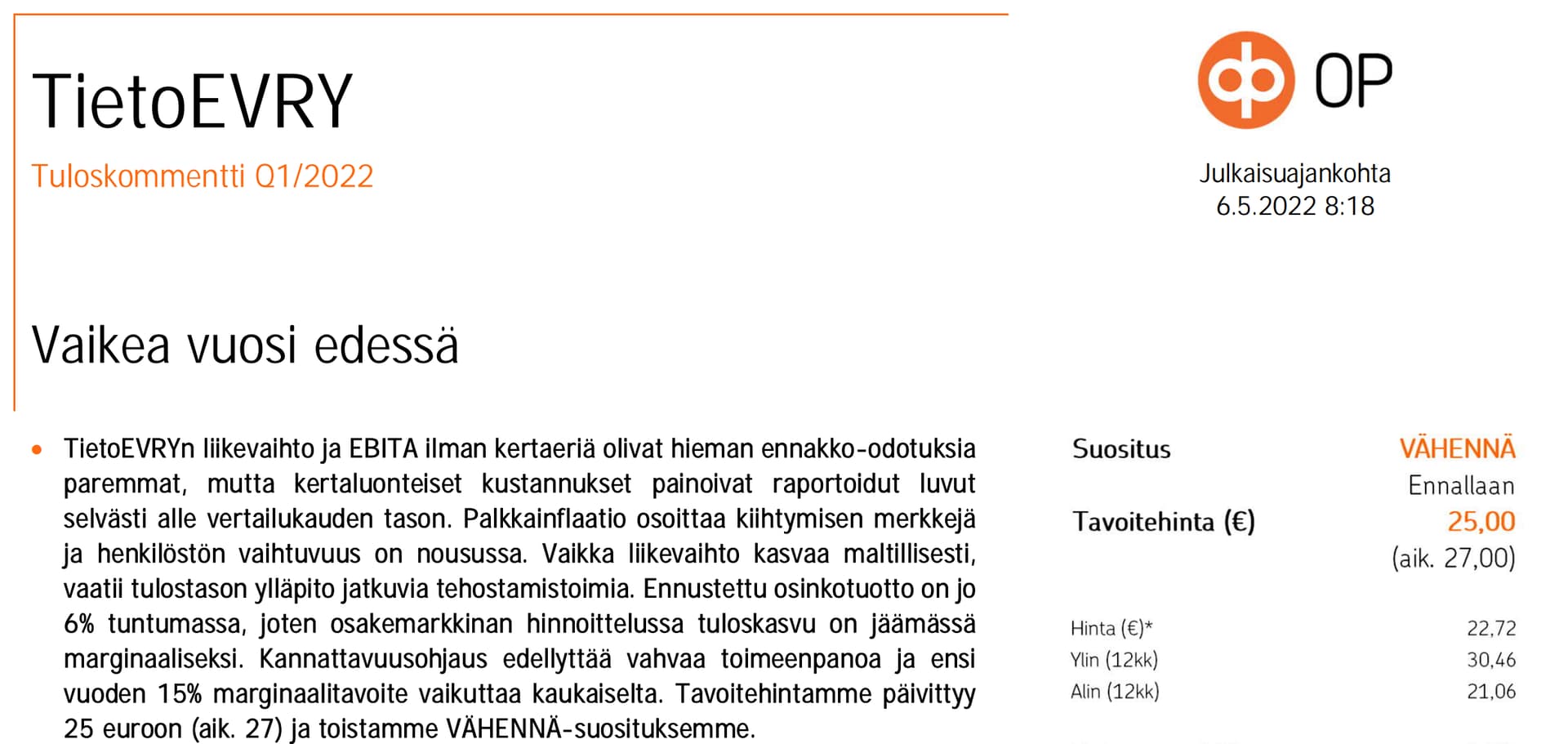

Tänään myös Kepler Cheuvreux toisti vähennä suosituksen ja laski tavoitehintaa 22,50 euroon (aik. 24,50). Keplerin näkemyksessä ei siis muutosta. "Swedbankin sivuilta näkyy julkisesti vain Keplerin otsikko. “TietoEVRY Q1: Stark organisk tillväxt men miss på resultatraden.” → “TietoEvry såg en vinst per aktie som missade konsensus med omkring 22 procent”

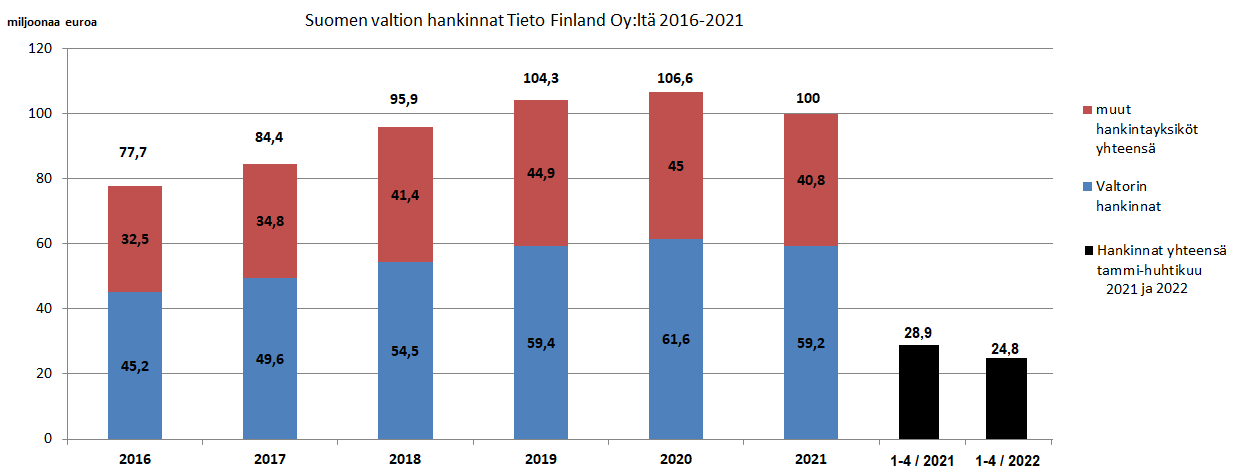

Tivi uutisoi tänään valtion ict-hankintojen kasvun pysähtyneen. Jutun mukaan Valtorin jälkeen eniten ict-palveluita valtiolle toimitti jälleen TietoEvry, 99 miljoonan euron edestä, ja toiseksi eniten CGI, 44 miljoonalla.

Valtion hankinnat Tieto Finland Oy:ltä ovat tietysti vain pieni osa Tietoevryn kokonaisuudessa.

Ehkä joskus antaa pientä signaalia julkisen puolen tilanteesta. Vaikka valtion ict-hankinnat hidastuivat pandemian aikana ei sillä ollut suurta vaikutusta Tieto Finlandiin.

-Nyt on viimeiset kolme vuotta hankintojen yhteismäärä ollut tasaisesti 100 miljoonassa eurossa.

-Valtorin hankintojen osuus on pysynyt tasaisesti 60 miljoonassa eurossa.

-alkuvuosi 2022 ei poikkea edellisvuoden alusta (28,9 → 24,8)

Aiheet:

00:00 Aloitus

00:17 Q1-tulos

02:29 Venäjän ja Ukrainan sodan vaikutukset

05:04 Kasvunäkymät

07:13 Yritysostojen tilanne ja päivitetty strategia

09:24 Osakkeen arvostustaso

Random Walkerin mielestä Tietoevry lähestyy ostohintoja:

Pidän Tietoevryä toki myös hyvänä pitkän aikavälin sijoituksena ja erittäin hyvin arvo- ja laatusijoittamisen periaatteita yhdistelevään strategiaani sopivana kohteena. Tietoevryn liiketoimintojen laatu kestää kriittisenkin tarkastelun, vaikkei yhtiö Helsingin pörssin absoluuttiseen kärkeen tässä suhteessa ylläkään. Kun riittävän laadukasta yhtiötä saa hyvällä turvamarginaalilla, alan yleensä pukea ostohousuja jalkaan. Kevään aikana toteutetuissa ostoissani on siis kyse ennen kaikkea osakkeen hinnoittelusta. Hinta on pyörinyt tasolla, jolla ostelen varsin mielelläni.

Melko optimistinen näkemys artikkelissa. Minua askarruttaa, miten henkilöstökulujen kehitys vaikuttaisi tuloksentekokykyyn siinä tilanteessa, että inflaatio alkaisi näkyä myös selkeänä palkkainflaationa. Henkilöstökulujen osuushan liikevaihdosta on Tiedolla merkittävä. Kuinkahan todennäköinen sellainen skenaario on, että henkilöstökulut kasvaisivat nopeammin kuin liikevaihto kasvaa orgaanisesti? Onko joku teistä analysoinut tätä näkökulmaa?

Tietoevry ja Lassila & Tikanoja vahvistavat pitkäaikaista strategista kumppanuuttaan uudella sopimuksella. Tavoitteena on nopeuttaa L&T:n digitalisaation edistämistä sekä datan tehokkaampaa hyödyntämistä liiketoimintahankkeissa.

Viisivuotinen sopimus kattaa loppukäyttäjäpalvelut, sovellushallinnan, palveluintegraation ja -hallinnan, hybridi-infrastruktuurin sekä transformaatioon liittyvät palvel

Tavoitehintojen osalta ei muutoksia huhtikuuhun verrattuna. Edelleen 15 analyytikosta 9 antaa osakkeelle positiivisen suosituksen. Alin tavoitehinta on laskenut 24,00 eurosta 22,50 euroon.

Alinta tavoitehintaa 22,50 kannattaa ainakin Kepler. Analyytikko Lars Devold toisti vähennä suosituksensa ja kommentoi lyhyesti Swedbankin sivuilla 7. heinäkuuta q2:sen odotuksia. Nyt vapaasti luettavissa. Dagens analyser: TietoEVRY - torsdagen den 7 juli 2022 - Aktiellt

Devold odottaa Q2:sen olleen yhtiölle haastava neljännes. Hän ennakoi oikaistun osakekohtaisen tuloksen laskevan noin 21 prosenttia vuositasolla. Vastatuulta tuovat hänen mielestään mm. henkilöstön korkea vaihtuvuus ja katteiden pienentyminen.

Mielenkiintoista tuo mahdollinen banking-puolen listaaminen pörssiin. En saanut laitettua linkkiä, joten jos joku noheva viitsii myös sen tiedotteen lisätä.