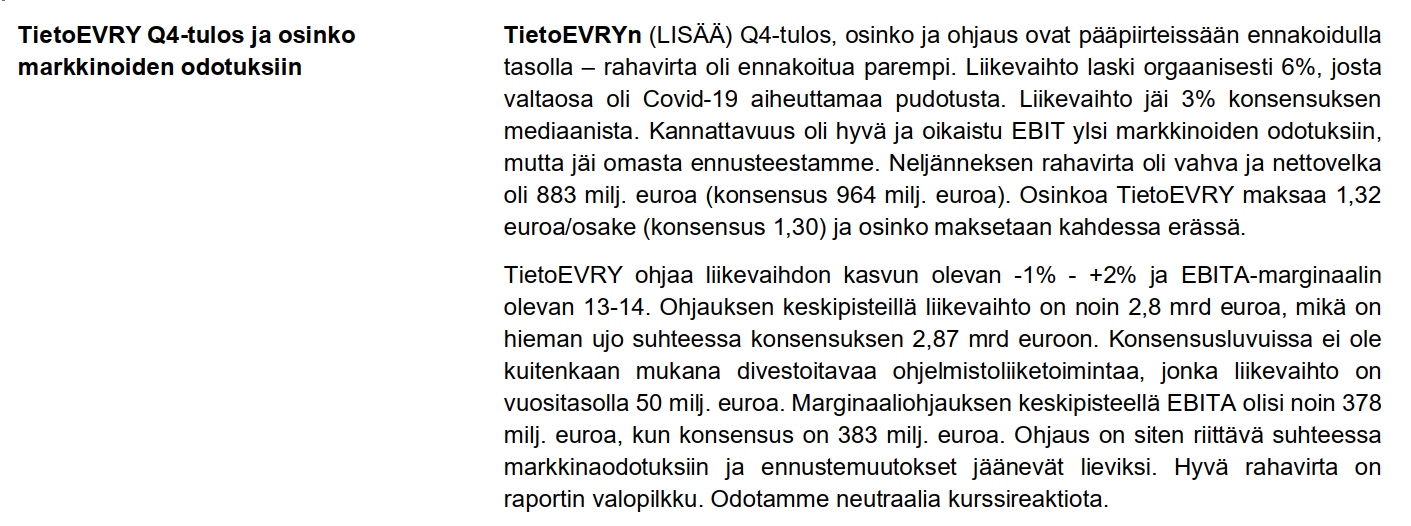

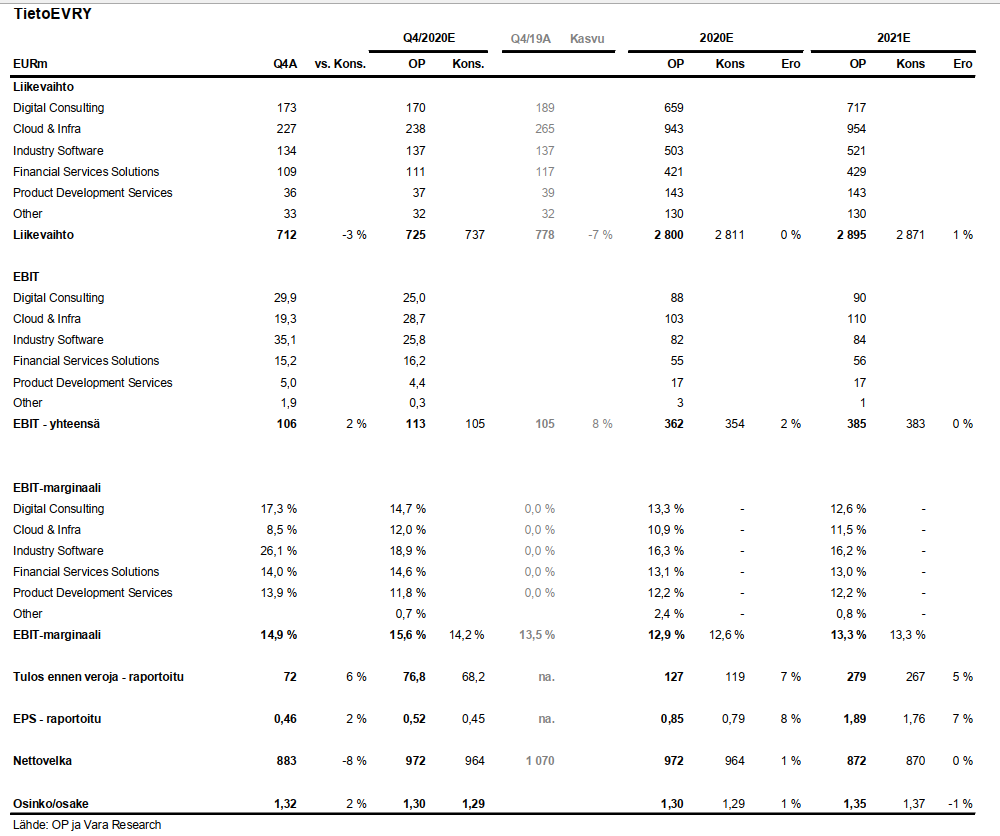

Konsensukseen verrattuna liikevaihto petti reilusti, liikevoitto hieman parempi ja osinko hieman parempi.

3 tykkäystä

Liikevaihdon uskotaan nousevan toisella puoliskolla. Lisäksi kertaerien uskotaan olevan vuonna 2021 1 % eli noin 30 miljoonaa euroa. Integraatio on siis jo aika pitkällä ja nyt sitten paukut kasvuun.

6 tykkäystä

Ihan hyvälle näyttää.

Alla nopeat kommentit:

Plussat:

- kannattavuus

- kannattavuusohjeistus

- osinko

- integraation eteneminen

- ei mitään negatiivisia ylläreitä

Miinukset:

- liikevaihto

- Liikevaihto-ohjeistus

Näkisin mahdollisena, että inderes LV-ennusteita viilataan hivenen alas ja samalla tuloksiakin pienen pykälän.

Markkinat kuitenkin olleet melko pessimistisiä tähän caseen, joten neutraali tai vähän positiivinen reaktio olisi minusta paikallaan.

Tutkitaan lisää ja odotellaan Jonin kommentteja ![]()

8 tykkäystä

Liikevaihto ja liikevaihto-ohjeistus oli tosiaan pettymys. Syyksi sanotaan Covid-19, mutta jotenki sitä kuvitteli, että tämä pandemia olisi satanut TietoEvrynkin laariin. Ilmeisesti sitten ei.

1 tykkäys

Tällä tuloksella hinnan pitäisi olla 35€ per osake että arvostuksessa olisi mitään järkeä. Ihan siis jos katsoo arvostus määritelmiä eri kertoimilla.

1 tykkäys

Tietyt palvelut kärsivät tietyt hyötyvät tietoevryllä pienimmät liiketoiminnan osat hyötyvät. Suurin liiketoiminnan osa kärsii.

1 tykkäys

Tuo liikevoiton lievä ennusteylitys johtunee koronasta johtuvasta kulukurista, kuten aika monilla yrityksillä(vähemmän matkustelua jne.) Liikevaihtopettymys ja sen ohjeistus jatkossa tuskin markkinoita tyydyttää. Toisaalta integraation edistyminen on hyvä uutinen. Vahva osinko tukee ja alhaiset arvostuskertoimet, mutta veikkaan lievää negatiivista reaktiota ensi alkuun. Saapa nähdä.

6 tykkäystä

15 tykkäystä

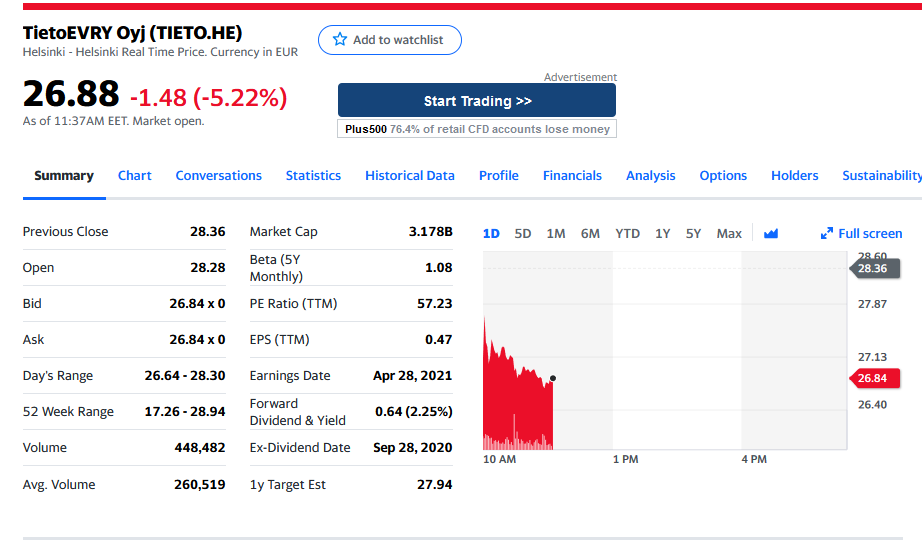

-5% tauluun. Ihan mielenkiintoinen reaktio markkinalta, mutta eihän tässä muuta kuin seuraillaan rauhassa. Tiukkoja kysymyksiä tuli kyllä konffapuhelussa analyytikoilta, hyvä!

4 tykkäystä

Ajattelin että mennään ton verran ylöspäin ![]()

3 tykkäystä

Ehkäpä tätä katsellaan sellaiset lasit päässä, että on kypsä ja etaboloitunut toimija joka ei juuri kasva, kenties orgaanisesti kutistuukin. Kasvutavoitteiden pettäminen lienee markkinan silmissä enemmän paha kuin kannattavuus on hyvä. Ei tosin voida puhua liikevoiton osalta ennusteylityksestä kuin nimellisesti, kun ylitys on kaksi ja puoli promillea.

Pettyneet omistajat myyvät. Tulosperustaisesti minusta olisi tänäänkin voinut hyvällä omatunnolla maksaa sen eilisen hinnan. Toisaalta nykyinen kurssi on pikemminkin vähäinen aliarvostus kuin räikeä. Voi olla muutaman prosentin nappikauppaa, mutta omien osto-ohjelman tukemana uskoisin kurssin hiljalleen palautuvan.

En omista itse, mutta huutelen ja päivittelen.

12 tykkäystä

Cloud & infran lasku oli odotettua kun tullut pataan parissa isossa ulkoistuscasessa.

Mainframe business jossa oli hyvät katteet on mennyttä kauraa. Peruskapasiteettia saa halvalla ja -nopeasti- muualta.

Trendi jatkunee, julkipilvi on niin kovassa nosteessa, sekä AWS että Azure johon MS ajaa asiakkaiden palveluita lisenssiehtojen avulla. SaaS ja XaaS rulettaa markkinaa.

5% miinusta on kuitenkin niin paljon että taidan ottaa btfd:n käyttöön. (Buy the xxxking dip)!

Edit: arvaus - on vain ajan kysymys milloin infrapuoli divestoidaan… tämä on alan trendi.

4 tykkäystä

Todella noob kysymys, mutta eikö tuo omien osto-ohjelma ole hieman merkityksetön, kun niitä takaisinostettuja osakkeita ei kuoleteta, vaan ne jaetaan työntekijöille osana kannustinohjelmaa? Näin ollen osakkeide määrä ei pienene.

2 tykkäystä

Missä OP:n odottama neutraali kurssireaktio? ![]()

No toisaalta tämä avaa loistavan ostopaikan lisähankintoja ajatellen.

6 tykkäystä

Siinä missä pienemmät ja ketterämmät IT-palvelusektorin toimijat raportoivat huipputuloksia niin TietoEvry on nyt jäänyt mörnimään. Uskon että markkinalla odotettiin paljon enemmän ja kasvun hiipuminen fuusioitumisen jälkeen oli minulle ainakin pettymys.

4 tykkäystä

Jep, tämä selvä. Vähän pelkään, että paine jää hieman vaisuksi takaisinostettavien osakkeiden määrän ollessa enintään 140 000kpl – tämän päivän vaihtokin on jo ollut moninkertainen. Muttajoo, eiköhän tämä kurssi tule joka tapauksessa korjaamaan takaisin, jahka markkina hieman rauhoittuu… Tänään myös indekseillä näyttäisi olevan miinuspäivä, joten sekin varmaan osaltaan aiheuttaa laskupainetta ![]()

5 tykkäystä

Tiedon suoritus oli vähän alakanttiin, ja silti kaivoin verta nenästä lisäämällä niiauksesta tänään. En odota ihmeitä jatkossakaan, vaan oletuksena on digitalisaatiotrendin pitävän liikevaihdon, tuloksen, kassavirran sekä osingon ainakin maltillisessa kasvussa. Oletus liittyy firman kokoon ja sitä kautta markkina-asemaan. Disclaimer: en tosiaankaan ole alan asiantuntija.

Omassa salkussa Tiedon paino on muistaakseni IT-taloista pienin, järjestys Siili, Digia, Gofore, Vincit ja… Tieto.

1 tykkäys

Ja omien ostoja toki mieluummin alemmalla kurssitasolla, kuten omakin lisäys, etteivät hassaa mun…omia rahojaan.