Uskaltaako nykyisessä nousumarkkinoiden mielipideilmastossa olla eri mieltä, edes hiukan ? Tuo osinko 1,32 on tietty kohtuullinen mutta tulevalle vuodelle on yhtiö itse ohjeistanut ehkä matalampaa -1…+2 % liikevaihtoa. Osinko ilmeisesti maksetaan yhdessä eräässä keväällä ja samanaikaisesti tulee q1 ulos. Mahdollinen loiveneva tulos q1:ltä + osinkodippi, niin voihan tämänkin kurssi elää.

Saa tottakai olla ![]() Osinko maksetaan kahdessa erässä ja itseasiassa ohjeistus liikevaihdon osalta ei ehkä suoraa tarkota kuitenkaan matalampaa liikevaihtoa (ohjeistuksen keskiarvo +0,5%). Ei todellakaan mikään positiivinen osari, mutta täytyy muistaa että nyt ostamalla saat rahantekokoneen joka tahkoo kymmenessä vuodessa koko sijoitetun pääoman verran voittoa, ja ohjeistaa voiton kasvavan tulevaisuudessa. Markkinat eivät siis ole väärässä, Tiedolta odotettiin parempaa, mutta riski-tuotto suhde tällä tuloksella paranee/säilyy ennallaan -5% reaktion myötä. Lisäksi tuon ohjeistuksen ylittäminen tänä vuonna ei paljoa vaadi tiedolta

Osinko maksetaan kahdessa erässä ja itseasiassa ohjeistus liikevaihdon osalta ei ehkä suoraa tarkota kuitenkaan matalampaa liikevaihtoa (ohjeistuksen keskiarvo +0,5%). Ei todellakaan mikään positiivinen osari, mutta täytyy muistaa että nyt ostamalla saat rahantekokoneen joka tahkoo kymmenessä vuodessa koko sijoitetun pääoman verran voittoa, ja ohjeistaa voiton kasvavan tulevaisuudessa. Markkinat eivät siis ole väärässä, Tiedolta odotettiin parempaa, mutta riski-tuotto suhde tällä tuloksella paranee/säilyy ennallaan -5% reaktion myötä. Lisäksi tuon ohjeistuksen ylittäminen tänä vuonna ei paljoa vaadi tiedolta ![]()

5 tykkäystä

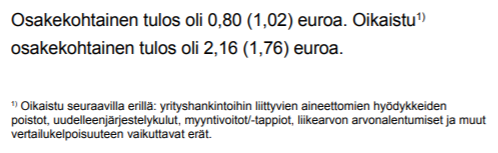

Onkos minulla mennyt nyt jotain ohi tai olen ymmärtänyt jotain väärin ? Osinko oli 1,32 koko vuodelta ja pe 20, näinollen sijoitetun pääoman takaisinmaksuaika 20 vuotta. Kymmenen vuotta varmaan kirjoitusvirhe ?

Oikaistuna kertaeristä p/e on nyt lähempänä 10 kuin 20.

Edit: lisäsin vähän tänään, mutta jään odottamaan josko laskisi vähän enemmänkin, kun viime ostokset on sieltä 22€ paikkeilta

4 tykkäystä

Oikaistua liikevoittoa käyttämällä p/e pyörii kympin hujakoilla, 3,3miljardin mcap ja 355m€ ebit oikaistuna. Jos tänään aikoo sijoittaa niin en viimevuoden kertaeriä huomioisi arvostuksen määrityksessä. Ostin muuten lisää tänään!

1 tykkäys

Yleensä maksetaan hieman verojakin niin ei noita P/E-lukuja liiketuloksista lasketa

Ehkäpä hiljalleen päästään keskittymään kasvuun, kunhan integroinnit saadaan päätökseen. Tältä osin näyttää ihan hyvältä

6 tykkäystä

Eikös sitä sanota, että " älä anna tosiasioiden pilata hyvää tarinaa " ![]()

Hyvät näkymät tällä yhtiöllä on ja koronadipin jälkeen tätä osaketta on ties kuinka monet tuhannet - ellei kymmenet tuhannet - henkilöt tankanneet 19 -24 euron hinnoilla. Positiivisia uutisia odotellaan jatkossa.

Vaikea nähdä TietoEvrylle kovin kultaista tulevaisuutta. Konesalipalvelut ovat legacyä jota pilvipalvelut syövät kiihtyvällä tahdilla. Julkkarilta laskutetaan 100m€+ vuodessa ja sekin on uhattuna. Puhtaasti softataloksi Tiedolla on liian raskas organisaatiorakenne (on ihan saa…nanmoinen liuta ties minkä sortin manageria) kilpaillakseen kotimaisten ketterämpien ja riittävän isojen toimijoiden kuten Goforen ja Solitan kanssa. Työnantajanakaan ei taida olla kiinnostavampien joukossa hyvien softakehittäjien näkökulmasta. Työtä on ulkoistettu isolla kädellä halpamaihin, joka aiheuttaa helposti laatuongelmia. Portfoliossa on vielä omia softatuotteita, mutta osittain mutulla väitän, että niiden markkinaosuus on enemmän perintönä ja yritysostojen kautta saatua kuin markkinoita kilpailijoilta valtaamalla.

T: aasiakkaana 13-vuotta enkä sekuntiakaan vapaaehtoisesti.

10 tykkäystä

Jep julkisen sektorin projekteihin on pyrkimässä kaikki riittävän isot toimijat. Gofore, Siili, Vincit, Digia, Innofactor ainakin listatuista ja sitten pörssin ulkopuolelta löytyy ainakin Solita, Reaktor ja Futurice. Nämä on kaikki pieniä Tietoon nähden, mutta ehkä Digiaa ja Innofactoria(?) lukuunottamatta jokainen on todella ketterä toimija ei ole keskijohtoa syömässä ja pönöttämässä katteita konsultoinnista.

3 tykkäystä

Kai ymmärrätte myös sen että todella moni yritys ei osta palveluita pieniltä yrityksiltä. Yllättävän paljon on liiketoimintaa johon tarvii ison yrityksen hartiat. Näen hyvin eri kantilta tietoevryn. Hyvin houkutteleva yritys minun mielestäni.

13 tykkäystä

Kasvua haetaan varmasti myös yritysostoilla. Fokusoituminen on Tiedolla myös alkanut, kun öljybisneksestä luovuttiin. Vastaavia uutisia saattaa tulla muitakin. Seuraillaan tilannetta.

3 tykkäystä

Ei kannata antaa kaunaisen suhtautumisen “keskijohtoon” tai suuryrityksiin johtaa harhaan sijoituspäätöksissä. Tiedon kaltaisille suurilla IT-taloilla on kyky tehdä suuria projekteja ja operoida suuria järjestelmiä. Tällaiselle toimijalle löytyy tilaa markkinoilta vaikka kasvu voikin olla rajoitettua. Tieto on arvosijoitus ja noin 20-25 EUR tasoilta sitä mielestäni kannattaa ostaa maltillisella tuotto-odotuksella ja rajatulla riskillä.

12 tykkäystä

OP - TietoEVRY ja Alma Media Q4-tulokset 17.2.2021

3 tykkäystä

Olet oikeassa, että tuollainen markkina on ja se on Tiedon, CGI:n ja Fujitsun jakama. Ehkä sinne joku muukin mahtuu, mutta operointi on matalan katteen businessta ja markkina varsinkin suomessa hyvin rajallinen. Softaprojektejakaan ei enää tehdä niin, että ostetaan väkisin “saman kokoiselta” firmalta kun ollaan itse, vaan huippufirmat kuten Reaktor, Futurice, ym. tekevät softaa myös suuryrityksille. Tieto ei pärjää näille millään, paitsi ehkä tarjouksen muotoilemalla näennäisesti edulliseksi. Tämä on muuten heidän ydinosaamista ainakin julkisella puolella, kilpailuttaminen.

20 euron tienoilta osake olisi minunkin mielestäni tällä hetkellä houkutteleva, mutta yli 25e tilanteessa jossa liikevaihto laskee on ainakin minulle turhan kireää.

3 tykkäystä

Tieto on mun mielestä sijoituskeissinä aika selkeä “mörnijä”. Ei ole hintakertoimilla mitattuna kallis mutta toisaalta kasvu on heikkoa (0-2%/v). Lähinnä tuotto tulee siis osinkotuotona osakkeenomistajalle. Ihan ok hankinta kun saa riittävällä turvamarginaalilla ostettua. Hiukan mietityttää se että tj Alkio sanoi tämän päivän kauppalehden artikkelissa että kasvua etsitään mahdollisesti yrityskaupoista. Mielummin maksaisivat rahat osinkoina ulos kuin tuhoaisivat arvoa ylihintaisilla yritysostoilla.

2 tykkäystä

En sanoisi että Reaktor on varsinainen huippufirma. Brändäys on toki hyvässä kunnossa ja se sokaisee ilmeisen monet mutta kyseessä on kansainvälisesti katsoen ihan keskiverto lafka, ja vielä hyvin pieni sellainen. Pienen vertailu yritykseen joka on jo kasvunsa kasvanut on vähän ika latteaa (Tieto ei tullut isoksi tyhjästä, vaan kasvoi sinne).

Sijoituksena kasvava pikkulafka voi toki olla houkutteleva jos hinta on kohdallaan, mutta tämän sekoittaminen kompetenssiin on virhe. Kateellinen suomainen mieli yhdistää tähän vielä annoksen äidinmaidosta saatua katkeruutta ja herravihaa (jos vaikkapa oma ura ei ole oikein edennyt) jolloin syntyvät nämä tarinat “keskijohdosta”. No kukin voi kertoa itselleen mitä tarinoita huvittaa.

Lopuksi - olen valitettavasti tilannut Reaktorilta projektin joka meni pieleen koska heillä oli ihan liikaa itsevarmuutta, rokkenrollia ja huppareita, ja liian vähän syvää osaamista ja kunnioitusta. No näitä sattuu toimialalla mutta pointtini on että mikään näistä lafkoista ei ole kuolematon vaikka on lehtijuttua ja hupparia päällä. Jopa Supercellin kuolemattomat aksioomat muutaman vuoden päästä ovat yhtäkkiä suurennuslasin alla.

18 tykkäystä

Ei jestas, nyt on sakeeta ![]()

Kateellinen suomainen mieli yhdistää tähän vielä annoksen äidinmaidosta saatua katkeruutta ja herravihaa (jos vaikkapa oma ura ei ole oikein edennyt) jolloin syntyvät nämä tarinat “keskijohdosta”.

Anteeksi vain jos niitä parhaita osaajia ei kiinnosta nöyristellä ja raportoida keskijohdolle, kun voi oikeasti näissä ketterämmissä firmoissa keskittyä täysin palvelemaan ajallaan asiakasta. Voin sanoa, että näihin tässäkin ketjussa nostettuihin “pienempiin” firmoihin ei noin vain pääse sisään. Ura on mennyt asiantuntijana ns. oikein, jos sinne olet päätynyt eikä jonnekin Tiedon tai Fujitsun rattaisiin grindattavaksi.

Mutta, jokainen meistä arvottaa menestyksen omalla tavallaan. En jatka tähän aiheeseen enempää ettei mene Tiedon ketju aivan sivuraiteille. Ostin tätä viimeksi 21,5€ hintaan. Tuolta tankkaisin toistamiseen, nyt hinta on vähän liian suolainen kun kasvu sakkaa ![]()

5 tykkäystä

Noh noh, ehkä tässä asiassa voidaan todeta, että onhan Tiedon projektit suuruusluokaltaan jotain ihan muuta, kuin vaikkapa Vincitin projektit. Mitä isompi projekti, sitä enemmän tarvitaan “keskijohtoa” projektin hallintaan. Isoimmissa taloissa ja projekteissa “keskijohto” on tärkeä porras, luulen kuitenkin että tiedät sen.

Tämä nyt on täysin mielipidekysymys.

15 tykkäystä

Aika hyvä laskupäivä oli tänään Tiedolle, raportti vaikutti ainakin omaan silmään ihan hyvältä, vai menikö nyt jotain ohi multa?

Tällä hinnalla tarjoaisi näköjään ihan kohtuuhyvän 5%:in osinkotuoton.

10 tykkäystä

Raportti oli hyvä, mutta ei tarpeeksi hyvä nimenomaan näkymän osalta. Osinkotuotto ja kassavirta ovat vahvoja ja asema pohjoismaissa suht vakaa. Jotenkin Evryyn on kuitenkin helpompi allokoida isompi osuus sijoituksista kuin ikuisiin teknolupauksiin, joiden arvostus pysyy korkealla ja liikevaihto laahaa paikallaan tai sitten lupaaviin pikkuteknoihin, joiden tuloksentekoa joutuu odottamaan vuosikymmenen ja puolessavälissä huomataan, että ulkomaanmarkkina ei sitten koskaan lähtenytkään vetämään…kaikessa on puolensa ![]()

3 tykkäystä