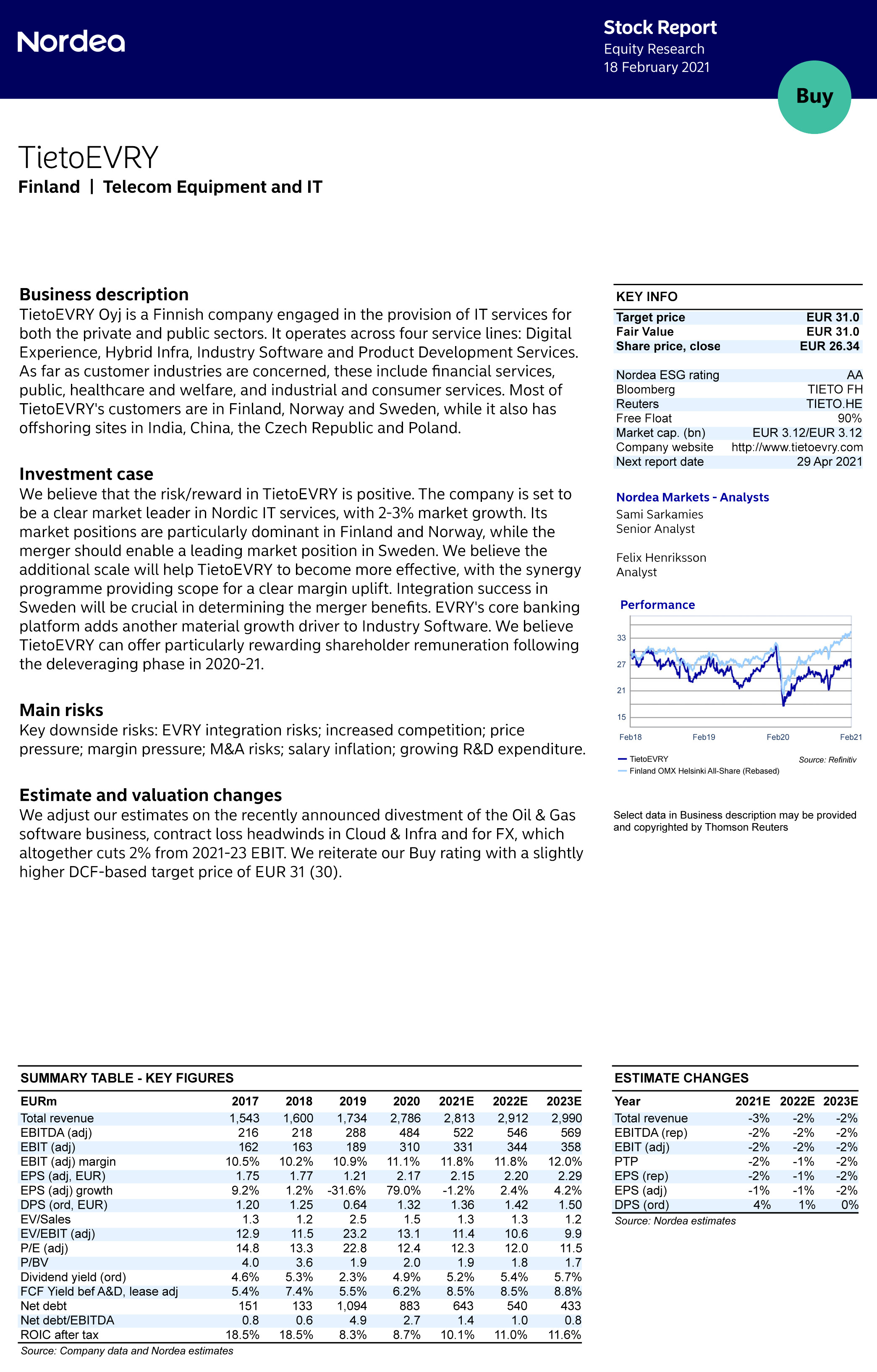

Raportti oli kokonaisuudessaan varsin hyvä, eikä mitään syytä tuon kaltaiselle laskulle kyllä ollut. Neutraali reaktio oli enemmän itsellä arvio. Lisäksi, kun tiedetään, että TietoEVRY on yleensä aina ollut varsin varovainen omien ennusteiden kanssa, en ylläty lainkaan vaikka niitä nostetaan kuluvan vuoden aikana kerran, tai kaksi ylös.

Jonin rapsaa odotellessa, mutta eiköhän siellä osta suositus edelleen ole tarjolla, ainakin tämän päivän rajun reaktion jälkeen.

Koko päivän kurssitapahtumat, myös Euroopassa ja USA:ssa näyttävät melko voimakkata reaktoita joillekin melko random-osakkeille. Kaiken kaikkiaan haisee jonkin ison toimijan käynnistämälle salkunsiivoukselle koskien kyseisen toimijan positiota. Tai useamman toimijan - hedge-fundien kollusio kun ei kuulemma ole laitonta.

Jokaisen q-rapsan jälkeen tätä on myyty rajusti Evry-yhdistymisen jälkeen. Kyllä tuo kurssi todennäköisesti yli 28 nousee taas kuukauden sisään, jos yleinen markkina ei sula alta.

No, maailmankirjat ei ole ihan sekaisin, hieman jo eilen laittoi miettimään 7% kurssilasku. Toki ei estänyt minua kasvattamasta ennestään tuhtia positiota. Olikohan muuten osa eilistä reaktiota tuo osingon maksaminen kahdessa erässä. En tähän hätään löytänyt mitään selkeää ilmoitusta, että Tietoevry olisi ilmoittanut erikseen tuosta siirtymisestä pysyvästi kahteen osinkoerään. Viime keväänähän muistaakseni ilmoitettiin jo osingon normaalista maksamisesta, mutta sitten tuli korona ja ensin osinkoa leikattiin ja sitten se päätettiin maksaa kahdessa erässä. Muistini voi tässä toki pettää!?

Päivää foorumilaiset, Im back. Pitelin vähän taukoa foorumista tässä.

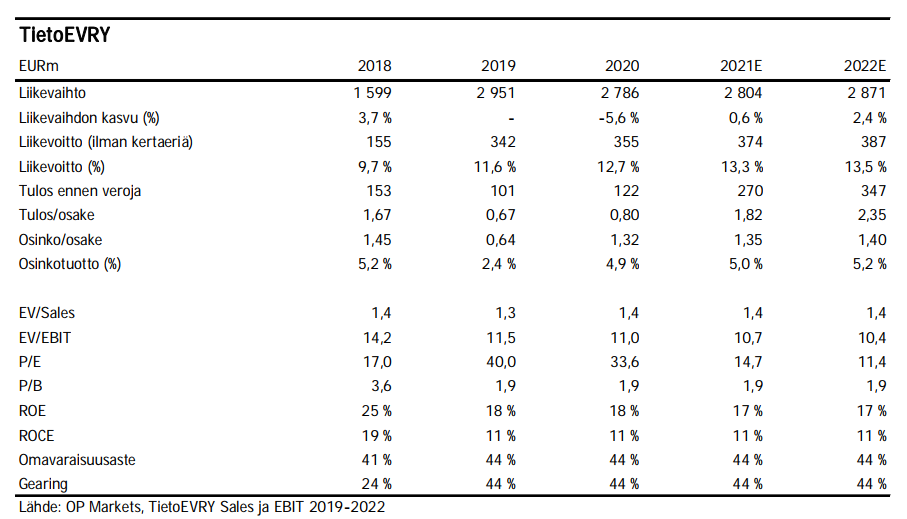

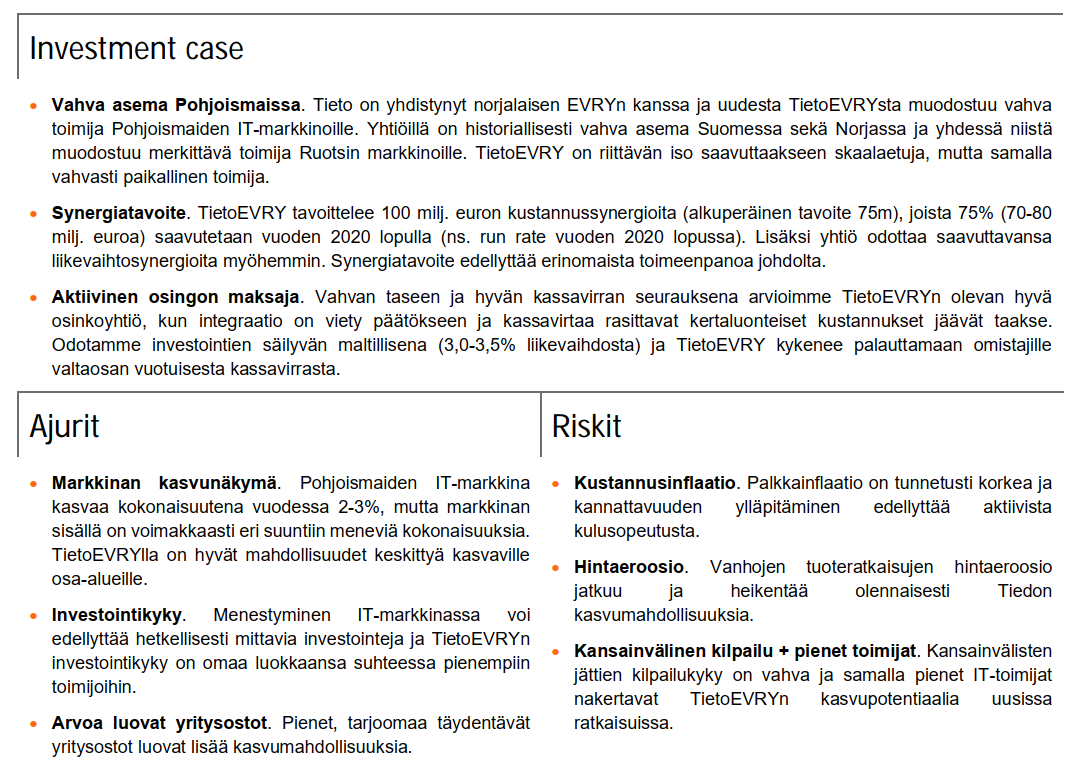

Taidan huomata hienoisen kahtiajaon sijoittajien mielipiteissä yhtiötä kohtaan, kun Sijoitustiedossa Pyysing etunenässä haukkuu ja toruu yhtiötä, mutta täällä ollaan hyvinkin enemmän bull-puolelle kääntyneenä, Jonin vahvan osta-suosituksen siivittämänä. Tyytyväinen osakkeenomistaja olen edelleen mutta yritän vähän ymmärtää miksi markkinat rankaisivat osaketta niin lujaa, kuitenkin siellä moni myyjä varmaan myi ihan syystä. Tietenkin pyrin itsenäiseen näkemykseen yhtiöstä vaikka myönnän että paha minun on argumentoida Jonin raportteja vastaan. Sen verran haastaisin kuitenkin että esim mielestäni tätä ei hinnoitella p/e kympillä. Tiedon tilinpäätökset ovat varmaan aina sisältäneet kertaeriä ja Jonin ennusteissakin niitä esiintyy niin pitkälle kuin ennusteet näyttää. Sitten kun integraation kertaerät on saatu alta pois miksei niitä tulisi lisää. Miksi siis tarkkailla yleensäkään oikaistua p/etä?

Kuulostaa ehkä messevältä ajatella että osake on p/e 11x ja kasvaa hyvin digitalisaation mukana. Entä jos ajatteleekin niin päin, että maksaisitko osakkeesta p/e 16x (oikastamaton) joka todellisuudessa hädin tuskin kasvaa ja sulattelee vielä massiivista fuusiota? (6% lv kasvu oletus on mielestäni aika yltiöpositiivinen…?). Tai, rullaava 12kk p/e 33x? Näin kun ajattelee ymmärrän sikäli miksi tämä osake ei raketoinut eilisen jälkeen.

On hyvä toki aina pitää mielessä, etteivät osakkeisiin liittyvät kommentit missään ole välttämättä immuuneja sosiaalisen vaikuttamisen motivaatiolle, vaikkei tämä Redditin WallStreeBets olekaan. Ihmiset joilla on long-positio eivät mielellään hauku omistamaansa yhtiötä, kun taas shorttaajat mielellään haukkuvat yhtiötä, jonka kurssilasku hyödyttää heitä. Vaikka tämän jättäisikin laskuista, ihmiset jotka eivät ole Tieto-Evrystä kiinnostuneita luultavasti eivät kommentoi täällä, joten otos on luonnostaan vinoutunut positiivisen puolelle.

Isot uudet kertaerät tulevat pääasiassa tulevista mahdollisista yritysostoista

→ Nostavat lähtökohtaisesti oikaistua EPS:ia

→ Oikaisuja tulee, mutta myös koko potti kasvaa.

Ilman yrityskauppoja oikaisujen tulisi joidenkin vuosien jälkeen vähentyä merkittävästi.

→ Oikaistut luvut ovat mielestäni melko vertailukelpoisia

Mielestäni oli aika virheellinen reaktio eiliseen tulokseen. Itse lisäsin raportin jälkeen osuutta +20%. Tiedon bisnes on yksi vakaimmista alalla. Olen huomannut, että monet isot yritykset eivät kelpuuta kumppaniksi muita kuin oikeasti isoja toimijoita kuten Tieto tai CGI. Tässä pelissä ollaan evry fuusion jälkeen entistä vahvempia.

Tässä viikonlopun huumassa katselin vähän mitä kaikkea inderesiltä on tullut viikon aikaan. Iloisena yllätyksenä löysin ilmoituksen johdon liiketoiminnasta, jossa oltiin ostettu Tietoa yli 2,5 miljoonaalla eurolla (n.95 000 osaketta & yli 27€:n kurssin).

Kyllä tämä (ainakin itselleni) antaa varsin vahvoja positiivisia signaaleja tulevaisuutta ajatellen.

Huomautan nyt nopeasti että kyseessä ei ole johdon liiketoimet vaan yhtiön omien osakkeiden hankinta kannustinjärjestelmien toteuttamista varten. Yhtiö on asiasta erikseen tiedottanut ja ostoissakin lukee omien osakkeiden hankinta. En tiedä kai tätäkin voi myös pitää positiivisena signaalina ettei yhtiö palkitse pelkällä rahalla vaan myös osakkeilla mitkä hankitaan pörssistä markkkinahinnalla, mutta pääasiassa tuossa on ajatuksena henkilöstön sitouttaminen kun jaellaan osakkeita. Niin tai näin tämä on teknisesti ja muutenkin eri asia kuin varsinainen johdon liiketoimet mitä termiä käytit, missä sisäpiiri ostaa omalla rahalla osakkeita.

TietoEvryn osaria lukiessa kassavirta (125meur q4) on mukava asia. Pitääkö huolestua operatiivisesta tuloksesta vai olla iloinen vahvasta kassavirrasta?

Markkinat ei taida kertaeriä tällä kertaa purematta niellä enkä minäkään ihan heti. Uskallan väittää että moni yksityissijoittaja sen sijaan ostaa tätä oikaistujen lukujen valossa. Minusta ei ole analysoimaan Tiedon kertaeriä mutta suoraan sanottuna jokin niissä haiskahtaa. Siksi haluaisin @Joni_Gronqvist selville mihin nämä vuosittaiset kertaerät perustuu ja eritoten fuusioon liittyvät? Liiketoiminnan uudelleenjärjestelykuluja vai taseen alaskirjausta? Minkä takia sijoittajan ei pitäisi välittää niistä vaan katsoa vain oikaistua tulosta? Ajaako yhtiö tässä vain sijoittajia harhaan? (Tai jos olet käsitellyt tätä jossain tarkemmin heitä linkki… ) Kyllähän kertaerät ovat omistajilta pois vaikka joskus saa semmoisen kuvan ettei niillä ole mitään väliä, pelkkiä lukuja paperilla. Minulle se on ihan sama paljonko TietoE on alaskirjannut lukuja menneisyydessä mutta tulevaisuuden kertaerät ovat eri juttu

Voiko olla mahdollista, että yritysostoissa maksetaan liikaa jos kauheet summat kirjataan kertaeriksi? Missä omistaja-arvonluonti? Vertailukelpoinen luku, oikaistu luku…rakkaalla lapsella monta nimeä.

Valitettavasti se on karu totuus että yritykset jotka kirjaavat eniten kertaeriä ovat usein heikosti pärjänneet indeksille. Lohdullista on tietenkin tässä tapauksessa kertaerien puolittuminen tai vähentyminen lähitulevaisuudessa, ja mahdollinen liikevaihdon kasvu kannattavuuden parantamisen lisäksi (ja arvostus kohtuu matala) tekee tästä potentiaalisen arvosijoituksen kieltämättä. Tälle vuodelle yhtiö tosin odottaa käytännössä nollakasvua orgaanisesti.

Jaan osittain huoltasi ja on hyvä olla kriittinen.

Toivottavasti Joni avaa lisää tilannetta.

En ole asiantuntija näissä kertaerä asioissa, mutta yritän vähän avata tätä ymmärrykseni mukaan.

IT-palvelusektorilla yrityksen kirja-arvo on mitätön verrattuna markkina-arvoon.

Tehdään ajatusleikki:

Tieto ostaisi Siilin pois kuljeksimasta (ja onnistuisi onkimaan sen markkinahintaan). Siilin Bookvalue on n.26M€ ja markkina-arvo 113M€.

Tästä kaupasta Tieto kirjaisi omaan taseeseensa 26M€, jotain konkreettista ja 87M€ liikearvoja.

Kauppaa varmasti moni pitäisi hyvänä kauppana ja tukisi omistaja-arvon luontia ja tulevaisuuden tulostasoa.

Seuraavina vuosina Tieto alkaisi kuitenkin tekemään poistoja tuosta 87M€ liikearvosta → Julkaistu tulos laskisi poistojen verran. Kassavirta olisi kuitenkin hyvää, oikaistu tulos näyttäisi edelleen hyvälle. Omistaja-arvoa ei tuhoutuisi noissa poistoissa. → Ei huolta omistajalla

Tuon lisäksi tulisi tietenkin integraatiokuluja ja mahdollisia muita alaskirjauksia, joita voi pitää kertaerinä.

Tuo on toki simplifikaatio ja omistajana olisi tietenkin kiva ymmärtää tilanne paremmin. Mm. Nokian osalta meni luotto näihin ikuisiin oikaisuihin.