Päivää foorumilaiset, Im back. Pitelin vähän taukoa foorumista tässä.

Taidan huomata hienoisen kahtiajaon sijoittajien mielipiteissä yhtiötä kohtaan, kun Sijoitustiedossa Pyysing etunenässä haukkuu ja toruu yhtiötä, mutta täällä ollaan hyvinkin enemmän bull-puolelle kääntyneenä, Jonin vahvan osta-suosituksen siivittämänä. Tyytyväinen osakkeenomistaja olen edelleen mutta yritän vähän ymmärtää miksi markkinat rankaisivat osaketta niin lujaa, kuitenkin siellä moni myyjä varmaan myi ihan syystä. Tietenkin pyrin itsenäiseen näkemykseen yhtiöstä vaikka myönnän että paha minun on argumentoida Jonin raportteja vastaan. Sen verran haastaisin kuitenkin että esim mielestäni tätä ei hinnoitella p/e kympillä. Tiedon tilinpäätökset ovat varmaan aina sisältäneet kertaeriä ja Jonin ennusteissakin niitä esiintyy niin pitkälle kuin ennusteet näyttää. Sitten kun integraation kertaerät on saatu alta pois miksei niitä tulisi lisää. Miksi siis tarkkailla yleensäkään oikaistua p/etä?

Kuulostaa ehkä messevältä ajatella että osake on p/e 11x ja kasvaa hyvin digitalisaation mukana. Entä jos ajatteleekin niin päin, että maksaisitko osakkeesta p/e 16x (oikastamaton) joka todellisuudessa hädin tuskin kasvaa ja sulattelee vielä massiivista fuusiota? (6% lv kasvu oletus on mielestäni aika yltiöpositiivinen…?). Tai, rullaava 12kk p/e 33x? Näin kun ajattelee ymmärrän sikäli miksi tämä osake ei raketoinut eilisen jälkeen.

On hyvä toki aina pitää mielessä, etteivät osakkeisiin liittyvät kommentit missään ole välttämättä immuuneja sosiaalisen vaikuttamisen motivaatiolle, vaikkei tämä Redditin WallStreeBets olekaan. Ihmiset joilla on long-positio eivät mielellään hauku omistamaansa yhtiötä, kun taas shorttaajat mielellään haukkuvat yhtiötä, jonka kurssilasku hyödyttää heitä. Vaikka tämän jättäisikin laskuista, ihmiset jotka eivät ole Tieto-Evrystä kiinnostuneita luultavasti eivät kommentoi täällä, joten otos on luonnostaan vinoutunut positiivisen puolelle.

Isot uudet kertaerät tulevat pääasiassa tulevista mahdollisista yritysostoista

→ Nostavat lähtökohtaisesti oikaistua EPS:ia

→ Oikaisuja tulee, mutta myös koko potti kasvaa.

Ilman yrityskauppoja oikaisujen tulisi joidenkin vuosien jälkeen vähentyä merkittävästi.

→ Oikaistut luvut ovat mielestäni melko vertailukelpoisia

Mielestäni oli aika virheellinen reaktio eiliseen tulokseen. Itse lisäsin raportin jälkeen osuutta +20%. Tiedon bisnes on yksi vakaimmista alalla. Olen huomannut, että monet isot yritykset eivät kelpuuta kumppaniksi muita kuin oikeasti isoja toimijoita kuten Tieto tai CGI. Tässä pelissä ollaan evry fuusion jälkeen entistä vahvempia.

Tässä viikonlopun huumassa katselin vähän mitä kaikkea inderesiltä on tullut viikon aikaan. Iloisena yllätyksenä löysin ilmoituksen johdon liiketoiminnasta, jossa oltiin ostettu Tietoa yli 2,5 miljoonaalla eurolla (n.95 000 osaketta & yli 27€:n kurssin).

Kyllä tämä (ainakin itselleni) antaa varsin vahvoja positiivisia signaaleja tulevaisuutta ajatellen.

Huomautan nyt nopeasti että kyseessä ei ole johdon liiketoimet vaan yhtiön omien osakkeiden hankinta kannustinjärjestelmien toteuttamista varten. Yhtiö on asiasta erikseen tiedottanut ja ostoissakin lukee omien osakkeiden hankinta. En tiedä kai tätäkin voi myös pitää positiivisena signaalina ettei yhtiö palkitse pelkällä rahalla vaan myös osakkeilla mitkä hankitaan pörssistä markkkinahinnalla, mutta pääasiassa tuossa on ajatuksena henkilöstön sitouttaminen kun jaellaan osakkeita. Niin tai näin tämä on teknisesti ja muutenkin eri asia kuin varsinainen johdon liiketoimet mitä termiä käytit, missä sisäpiiri ostaa omalla rahalla osakkeita.

TietoEvryn osaria lukiessa kassavirta (125meur q4) on mukava asia. Pitääkö huolestua operatiivisesta tuloksesta vai olla iloinen vahvasta kassavirrasta?

Markkinat ei taida kertaeriä tällä kertaa purematta niellä enkä minäkään ihan heti. Uskallan väittää että moni yksityissijoittaja sen sijaan ostaa tätä oikaistujen lukujen valossa. Minusta ei ole analysoimaan Tiedon kertaeriä mutta suoraan sanottuna jokin niissä haiskahtaa. Siksi haluaisin @Joni_Gronqvist selville mihin nämä vuosittaiset kertaerät perustuu ja eritoten fuusioon liittyvät? Liiketoiminnan uudelleenjärjestelykuluja vai taseen alaskirjausta? Minkä takia sijoittajan ei pitäisi välittää niistä vaan katsoa vain oikaistua tulosta? Ajaako yhtiö tässä vain sijoittajia harhaan? (Tai jos olet käsitellyt tätä jossain tarkemmin heitä linkki… ) Kyllähän kertaerät ovat omistajilta pois vaikka joskus saa semmoisen kuvan ettei niillä ole mitään väliä, pelkkiä lukuja paperilla. Minulle se on ihan sama paljonko TietoE on alaskirjannut lukuja menneisyydessä mutta tulevaisuuden kertaerät ovat eri juttu

Voiko olla mahdollista, että yritysostoissa maksetaan liikaa jos kauheet summat kirjataan kertaeriksi? Missä omistaja-arvonluonti? Vertailukelpoinen luku, oikaistu luku…rakkaalla lapsella monta nimeä.

Valitettavasti se on karu totuus että yritykset jotka kirjaavat eniten kertaeriä ovat usein heikosti pärjänneet indeksille. Lohdullista on tietenkin tässä tapauksessa kertaerien puolittuminen tai vähentyminen lähitulevaisuudessa, ja mahdollinen liikevaihdon kasvu kannattavuuden parantamisen lisäksi (ja arvostus kohtuu matala) tekee tästä potentiaalisen arvosijoituksen kieltämättä. Tälle vuodelle yhtiö tosin odottaa käytännössä nollakasvua orgaanisesti.

Jaan osittain huoltasi ja on hyvä olla kriittinen.

Toivottavasti Joni avaa lisää tilannetta.

En ole asiantuntija näissä kertaerä asioissa, mutta yritän vähän avata tätä ymmärrykseni mukaan.

IT-palvelusektorilla yrityksen kirja-arvo on mitätön verrattuna markkina-arvoon.

Tehdään ajatusleikki:

Tieto ostaisi Siilin pois kuljeksimasta (ja onnistuisi onkimaan sen markkinahintaan). Siilin Bookvalue on n.26M€ ja markkina-arvo 113M€.

Tästä kaupasta Tieto kirjaisi omaan taseeseensa 26M€, jotain konkreettista ja 87M€ liikearvoja.

Kauppaa varmasti moni pitäisi hyvänä kauppana ja tukisi omistaja-arvon luontia ja tulevaisuuden tulostasoa.

Seuraavina vuosina Tieto alkaisi kuitenkin tekemään poistoja tuosta 87M€ liikearvosta → Julkaistu tulos laskisi poistojen verran. Kassavirta olisi kuitenkin hyvää, oikaistu tulos näyttäisi edelleen hyvälle. Omistaja-arvoa ei tuhoutuisi noissa poistoissa. → Ei huolta omistajalla

Tuon lisäksi tulisi tietenkin integraatiokuluja ja mahdollisia muita alaskirjauksia, joita voi pitää kertaerinä.

Tuo on toki simplifikaatio ja omistajana olisi tietenkin kiva ymmärtää tilanne paremmin. Mm. Nokian osalta meni luotto näihin ikuisiin oikaisuihin.

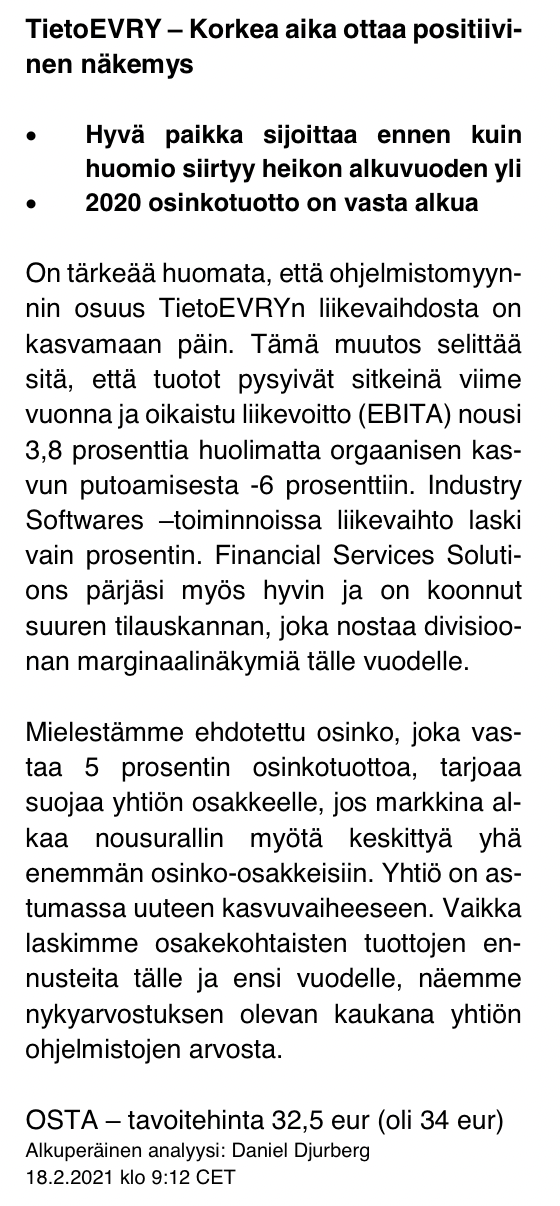

Aloitetaan ensimmäisestä, eli uudelleenjärjestelykuluista. Uudelleenjärjestelykulut ovat selkein asia jota omissa analyyseissä mielestäni kannattaa miettiä onko se kertaluonteinen vai ei. TietoEVRY on historiassa joutunut ja joutuu jatkossa myös jatkuvasti uudelleenjärjestelemään toimintaansa, josta syntyy uudelleenjärjestelykuluja, mikä painaa tulosta. TietoEVRY on sanonut näiden kulujen olevan noin 1 % liikevaihdosta jatkossa, mikä vastaa nykytuloksella reilua 5 % tuloksesta (eli tämä voisi olla alennus verrokkeiihin jos ei näe näitä oikaisuina). Olemme itse huomioineet nämä arvostuksessa ja kirjoitimme viimeisimmässä raportissa asiasta näin "Pidämme kyseisen vertailuryhmän mediaania hyvänä mittatikkuna TietoEVRYn arvostustasolle. Perustelemme suhteellista arvostusta yhtiön koon, kilpailuaseman, osaamisportfolion skaalautuvuuden, jatkuvuuden, osaamisen, maantieteellisen hajautuksen ja hyvin ennustettavan liiketoiminnan näkökulmasta. Olemme tässä huomioineet myös TietoEVRYn verrokkeja suuremmat ”jatkuvat” uudelleenjärjestelyyn liittyvät kulut. TietoEVRY odottaa jatkossa uudelleenjärjestelykulujen olevan noin 1 % liikevaihdosta, mikä vastaa reilua 5 % liiketuloksesta. Pidemmällä tähtäimellä yhtiön integraation edetessä ja yhtiön osoittaessa skaala- ja kilpailuetujen vahvistumista, voidaan osakkeelle alkaa hyväksyä

lievää preemiota sektorin arvostukseen verrattuna. "

Oikeastaan kaikki muut kulut tuossa taulukossa ovat TietoEVRY tapauksessa kertaluonteisia tai ei kassavirtavaikutteisia ja parantavat vertailukelpoisuutta kun verrataan verrokkeihin. Samalla tulos oikaistuna yllä olevista kuluista kuvaa paremmin yhtiön operatiivista jatkuvaa tuloksentekokykyä.

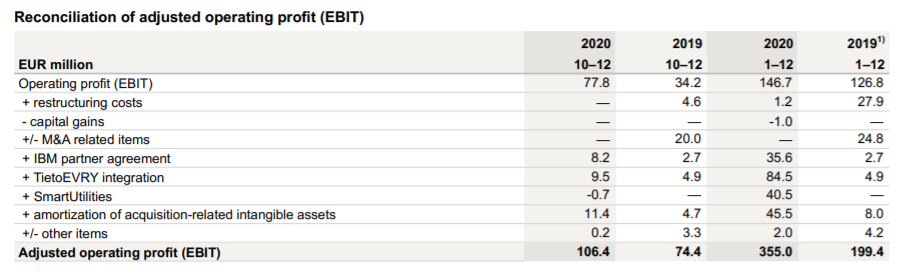

Tänä vuonna nuo kertaluonteiset tosiaan laskevat merkittävästi. Integraation yli katsottuna noista jää nykytiedoilla jäljelle vain yritysostoihin liittyvät aineettomien oikeuksien poistot ja uudelleenjärjestelykulut. IBM kulut loppuvat H1’21:llä ja SmartUtilities kuluja ei pitäisi enään tulla.

Alla vielä TietoEVRY:n Q4-raportissa ohjeistamat kertaluonteiset kulut vuodelle 2021:

Fuusio/integraatiokulut sisältävät ymmärryksemme mukaan ulkopuolisten konsulttien kuluja, juristien kuluja sekä uudelleenjärjestelykulut, jotka on arviolta suurin osa kyseisistä kuluista.

"Vaikka laskimme osakekohtaisten tuottojen ennusteita tälle ja ensi vuodelle, näemme nykyarvostuksen olevan kaukana yhtiön ohjelmistojen arvosta.”

Handelsbanken tiputti tavoitehintaa 34e → 32,5e, mutta pysyy positiivisena TietoEvryn tulevaisuuden kasvun suhteen. Ottaa myös huomioon ~5% osinkotuoton positiivisuuden, jos nousumarkkinan myötä aletaan markkinoilta hakemaan turvaa osinko-osakkeista.

TietoEVRYllä näyttäisi olevan akuutti ransomware case menossa.

TietoEVRY turned off the unspecified services and infrastructure affected “as a preventative measure” until it can recover relevant data, and restart systems “in a controlled manner,” he said.

However, at this time, it does not seem that any critical or personal data has been accessed or stolen by the attackers, Remman added.

Saryu Nayyar, CEO at Gurucul, noted that most ransomware gangs are out of the reach of law enforcement.

“While Finnish IT firm TietoEVRY may be able to recover effectively, it is unlikely they will get justice even after involving the appropriate law-enforcement organizations,” she told Threatpost.

Edit: TietoEVRYn tiedote asiasta. Kyse oli Norjan palveluista

palveluissa, joita yhtiö toimittaa 25:lle kaupan, teollisuuden ja palvelualan asiakkaalle Norjassa.

Kaikille asiakkaille, joita tämä koskee, on erikseen viestitty asiasta ja pidämme heitä ajan tasalla tilanteen kehityksestä.

Tapahtuma ei vaikuta millään tavalla TietoEVRYn suomalaisiin asiakkaisiin.

Harmillinen tapaus joka toivottavasti ei vaikuta asiakassuhteisiin.

Tässä pari eilistä hieman positiivisempaa uutista.

Täytyy kyllä myöntää että tuo kiristyshaittaohjelmahyökkäys oli viimeinen pisara ja hyppäsin tässä kohtaa kelkasta pois.

Onhan tuo nyt vähän nolo juttu IT-talolle että näin pääsi käymään. Tulee vaan liikaa aina näitä negatiivisia uutisia. Kyllä tälläiset uutiset aina uskottavuutta syö. Firmassa on kyllä potenttiaalia mutta…ei lähde niin ei lähde…

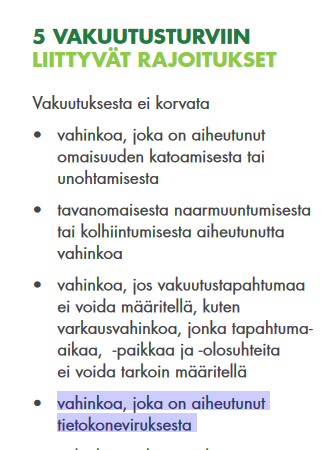

Maine haitan lisäksi tämä tulee aiheuttamaan TietoEVRY:lle ylimääräisiä kuluja. Jutussa ei tarkkaan kerrota mitä tuo ohjelma teki mutta yleisin on se että ohjelma kryptaa (salaa) tietokoneen tiedostot ja ne saa (jos saa) auki maksamalla rahaa kiristäjälle. Joihinkin kiristysohjelmiin on saatavilla avain ja ne voidaan sen avulla purkaa tai sitten vaan toivoa että varmuuskopiot on kunnossa. Varmuuskopiosta palauttaminenkin on taas oma työnsä.

Tuossa varmuuskopioiden palautuksessakin on ongelmansa. Kaikista tiedostoista ei välttämättä ole saatavilla juuri siltä hetkeltä tietoa kun tiedostoa muokattu ja sen jälkeen ransomware iskenyt. Tämä taas aiheuttaa työntekijöille lisää työtä kun osa asioista pitää tehdä uudelleen ja se taas maksaa. Joskus olen ollut palautus projektissa mukana ja kyllähän siinä aikaa ja tupakkaa paloi. Silloin ei ollut kyse kyllä kiristysohjelmasta ja vakuutus korvasi osan kuluista. Asiakkailla voi olla näissä kans omat vaatimuksensa.

Tuo taitaa olla niin vakuutuksesta kiinni. Laiterikon se kyllä voisi korvata mutta siinäkin tapauksessa taas korvaako se siitä aiheutuvaa katkosta mikä siitä aiheutuu “tuotannolle”. Virukset ja vastaavat on taas enemmän kyseenalaisia. Yleensä aiheutuu siitä että tietoturvakäytännöissä on jotain aukkoja. Yksityisellä puolen monessakin yhtiössä pykälä jossa mainitaan että viruksesta aiheutunutta vikaa ei korvata.

Pakko tähän väliin ihan kevyesti avata keskustelua siitä että mistä johtuu yleinen semi-negatiivinen tai vähintäänkin varovainen käyttäytyminen tietoa kohtaan, lonkerot on jo suomen historiasta (VTKK ->) olleet pitkällä ja syvällä, puhumattakaan siitä että asiakkuudet eivät tavoittelette pikavoittoja?