Handelsbanken.

43 tykkäystä

Onkohan TE:ssa Account Managereita/Client Managereita asiakkkuuksia hoitamaan? Yleisesti monissa yhtiöissä nähdäkseni on.

Swedbankilta tänään toistettu vähennä-suositus 25,00 euron tavoitehinnalla (Dagens analyser - torsdagen den 14 oktober 2021 - Aktiellt). Google Translatella käännetty toisesta kotimaisesta:

Our view of the new strategy

TietoEVRY will present its report for the third quarter on October 26. We update our estimates and comment on the company’s strategic change. On the positive side, the new strategy is a direct and cohesive measure to shift the market away from traditionally managed infrastructure and applications. On the negative side, the underlying strategy for decentralized decision-making (including corporate business) and international expansion simply increases the risk and complexity of our investment case. We lower our expectation of earnings per share by two percent for the period 2021-2023 as well as for the target price. At the same time, we include the effect of further divestments in the software portfolio in our calculations. We repeat Reduce and lower the target price to EUR 24.50 (25).

12 tykkäystä

Jep, toi uusi tarjoama on tyypillistä isojen legacy it-firmojen jatkuvaa etsimistä järkevälle mallille järjestäytyä ja pilkkoa go-to-market ihmisen kokoisiksi palasiksi.

Ongelma on juuri se, että tekeminen samalla pirstoutuu ja helposti overheadit kertautuvat myös. Lisäksi kalliit asiakasjohtajat (client executive/director, account owner, jne) hyvin harvoin hallitsevat järkevästi nuo kaikki kokonaisuudet ja asiakasrajapinnan execution jää keskinkertaiseksi. Joskus yksilösuoritukset tai tsägällä hyvin yhteen pelaavat asiakastiimit tekevät hyvää työtä, mutta harvemmin noi tarjoama-himmelit toimii skaalautuvasti ja tasalaatuisesti kunnolla.

Suomessa on todella harvassa hyvät asiakasjohtajat, puhumattakaan hyvistä tuotepäälliköistä jotta saataisiin hyvä ja koordinoitu miehitys asiakkuuksiin ja eri liiketoimintayksiköiden stooreista jotain helposti ymmärrettävää ja kaupallisesti argumentoitua settiä, puhumattakaan siitä että löytyisi synergioita ja tarjoama pelaisi yhteen kaikilta alueiltaan kauniina kokonaisuutena.

Just ton vaikeuden takia markkina liikkuu vauhdikkaasti kohti perinteistä konsultointia; ostetaan tekeminen puitesopimuksille €/h ja teknologia tulee pilvestä €/kk. Tämän takia en omista TE:tä. Uskon että firma uusiutuu mutta kun core bisnes sulaa samalla alta, niin nettokasvu konsernitasolla on tosi epävarmaa.

15 tykkäystä

DNB: 35 → 38 EUR & Osta

2021-10-18 07:56

STOCKHOLM (Nyhetsbyrån Direkt) DNB Markets höjer riktkursen för Tieto Evry till 38 euro från 35 euro. Rekommendationen köp upprepas.

21 tykkäystä

DNB raportin tavoitehinta 38 euroa taitaa olla konsensuksen korkein. Varan keräämän konsensuksen mukaan (päivitetty 18.8.) korkein tavoitehinta on 36,00 euroa. → https://vara-services.com/tietoevry/

Tässä vielä ketjuun suora linkki DNB:n raporttiin.

DNB:n mukaan strategiapäivitys merkitsee uuden aikakauden alkua → “We view yesterday’s strategy update as marking the dawn of a new era”

-

uusi strategia tuo 1) enemmän itsenäisyyttä liiketoimintayksiköille, 2) optimoidun liiketoimintaportfolion ja 3) investointeja kasvuun kustannusten leikkaamisen sijaan.

-

Odotettavissa lisää ohjelmistoliiketoimintojen myyntejä → "We believe it is fair

to assume TietoEVRY will continue selling of some of the software assets now in the ‘Industry

software’ business unit" -

Cloud Platform Services voi olla myös myynnissä, vaikka se on hankalampi erottaa yhtiöstä.

→ “this is likely to be a more complex exercise and might take longer, as it is more intertwined with the rest of the business and would be more cumbersome to separate from the rest of the company” -

DNB:n mielestä uuden strategian ja optimoinnin myötä osakkeen merkittävä nousupotentiaali pääsee todennäköisesti esiin → “significant upside potential for the stock is likely to materialise”.

Q3:n ja FY21:n osalta DNB laskee arviotaan. (vertailuksi Inderesin 21.7.2021 julkaistun raportin luvut):

-

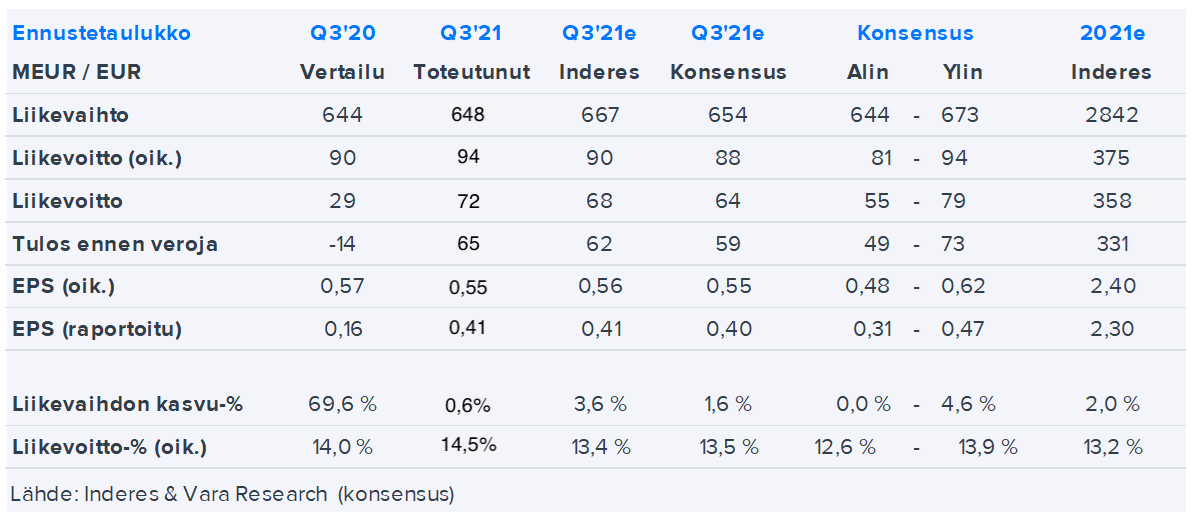

EV/EBIT:

-DNB:n tavoitehinnalla 38 euroa vuoden 2021 EV/EBIT-kerroin 13x, joka on vielä verrokkiryhmän kerrointen alapuolella, mutta Atos SE:n ja DXC Technologyn kertoimia korkeammalla.

-Inderesin ennusteessa vuoden 2021 oikaistu EV/EBIT-kerroin 11x ja vuodelle 2022 9x. -

FY2021:

-DNB ennustaa liikevaihdon olevan 2 797 miljoonaa euroa vuonna 2021 → (vrt. Inderes liikevaihtoennuste 2 842 MEUR)

-DNB ennustaa oikaistun liikevoiton olevan 371 miljoonaa euroa → (vrt. Inderes: oikaistu liikevoitto 375 MEUR).

-DNB ennustaa EBIT%:n olevan 13,3 → (vrt. Inderes: oikaistu liikevoitto-% oli 13,2). -

Q3’21:

-DNB:n liikevaihtoennustetta laskettu 2 prosenttia 644 miljoonaan euroon (aiempi 655 MEUR). → (vrt. Inderes Q3’21 liikevaihtoennuste 667 MEUR).

-Oikaistun EBITAn osalta ennustetta on laskettu 8 prosenttia 84 miljoonaan euroon (aiempi 91 M€). → (vrt. Inderesin ennuste on 90 miljoonaa euroa)

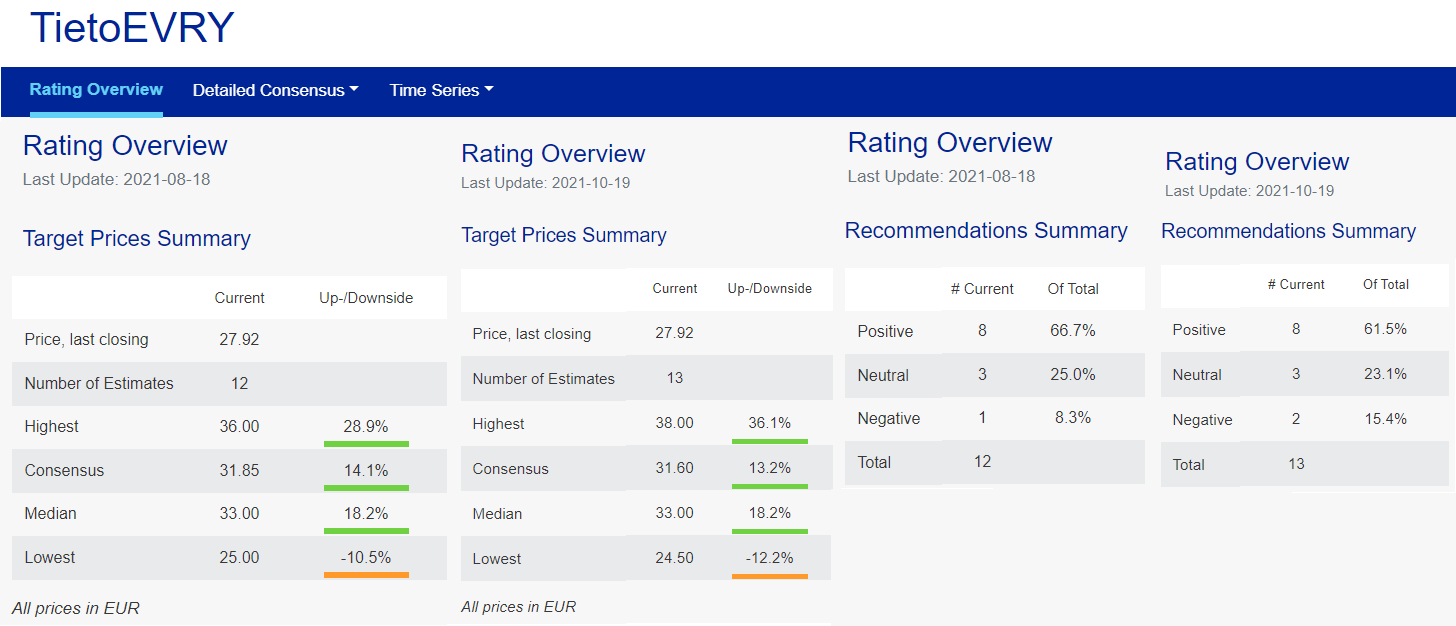

Varan sivuilla ei ole näkyvillä konsensuksen tavoitehintoja. Kokosin taulukkoon ketjussa mainitut tavoitehinnat ja tiedossa olevat. Puolet tiedossa, koska TietoEvryn nettisivujen mukaan yhtiötä seuraa 14 analyytikkoa. Analysts | Tietoevry

| Pvm | Suositus | Tavoitehinta | Aiempi tavoitehinta | |

|---|---|---|---|---|

| DNB | 15.10.2021 | Osta | 38,00 | 35,00 |

| Kepler Cheuvreux | 14.10.2021 | Vähennä | 24,50 | 25,00 |

| Handelsbanken | 13.10.2021 | Osta | 36,00 | |

| Nordea | 12.10.2021 | Osta | 33,00 | 33,00 |

| Inderes | 28.07.2021 | Osta | 34,00 | |

| OP | 21.07.2021 | Lisää | 32,00 | 32,00 |

| UBS | 21.07.2021 | Myy | 26,00 | 24,50 |

- UBS:n tavoitehinta → https://research.ibb.ubs.com/openaccess/compliance/100176_1_new.html

27 tykkäystä

Olisiko kenties uuden strategian myötä aika päivittää ketjun otsikko kohdistumaan tulevaisuuteen? ![]() Vai antaako uusi strategia riittävästi aihetta siihen? @Joni_Gronqvist

Vai antaako uusi strategia riittävästi aihetta siihen? @Joni_Gronqvist

24 tykkäystä

15 tykkäystä

Ihan mukavaa buustia on tulossa valuutoista q3:lle. Ruotsin kruunu vahvistunut 5 % ja Norjan kruunu 15 % vuoden takaiseen verrattuna. En muista oliko tästä jotain mittaria, mitä esim. 5 % tarkoitti Tiedon tulokseen, mutta seuraavassa raportissa tullee esille.

23 tykkäystä

Vara julkaisi tänään päivitetyn analyytikkokonsensuksen. → https://vara-services.com/tietoevry/

- Nyt 13 analyytikon ennusteet, ylin tavoitehinta 38,00 - alin 24,50

- Suosituksista 8 on positiivisia, 3 neutraalia ja 2 negatiivista.

- muutos elokuu vrt. lokakuu

| TietoEVRY | Q3’20 | Q3’21e | |||

|---|---|---|---|---|---|

| MEUR/EUR | Toteutunut | Konsensus | Alin | Ylin | |

| Liikevaihto | 644 | 655 | 644 | - | 673 |

| kertaeristä oikaistu liikevoitto | 90,2 | 88,2 | 81,4 | - | 93,7 |

| kertaeristä oikaistu osakekohtainen tulos | 0,54 | 0,54 | 0,48 | - | 0,62 |

| Oikaistu liikevoitto-% | 14,0 | 13,4 | 12,6 | - | 14,3 |

33 tykkäystä

Osaajapula IT-alalla todellinen haaste, maailmanlaajuisesti.

Muutamalta IT-alalla olevalta kaverilta kuullut että viikoittain tulee headhuntereilta kyseilyitä.

Tähän liittyen sattumalta bongasin Linkedinistä Tiedon Suomen HR johtajan päivityksen jossa mainitsi että tänä vuonna on rekrytoitu Suomeen 500 uutta työntekijää, joka Linkedin julkaisun mukaan “this is absolutely an all-time record for us!”.

Alla vielä katkelma julkaisusta:

" The talent market is heated and the shortage of tech professionals is constantly growing – there is a tough competition for the best talent in the IT market globally and in Finland. However, at the same time, we are breaking records in welcoming new colleagues at TietoEVRY. We have hired over 500 new colleagues in Finland this year, and this is absolutely an all-time record for us! "

14 tykkäystä

Tiedolla menestystä tällaisessa ISG:n vertailussa:

TietoEVRY has been positioned as Nordic leader in all three categories of the newly released ISG Provider LensTM Next-Generation Application Development and Maintenance Services Report for the Nordics for 2021. In addition, TietoEVRY also places at the top position within the leadership quadrant in all three categories.

The ISG Provider LensTM Next-Generation Application Development and Maintenance Services Report for the Nordics 2021 evaluates service providers within application outsourcing in three categories: Application Development and Scaled Agile, Managed Application Services and Application Quality Assurance and Continuous Testing. As one of very few, TietoEVRY has been recognized as leader in all three categories.

12 tykkäystä

Analyytikon ennakkokommentit ensi viikon tiistaina julkaistavasta Q3-tuloksesta. ![]()

14 tykkäystä

Kannattavuus vakaa – vahvaa kehitystä ohjelmistoliiketoiminnassa

- Oikaistu liikevoittomarginaali 14,5 % - orgaaninen kasvu 1 %

- Vahva kasvu ja kannattavuus ohjelmistoliiketoiminnassa - kasvu 10 % Industry Software -alueella ja 7 % Financial Services Solutions -alueella

- Yli 1 600 uutta työntekijää globaalisti

- Uusi strategia julkaistu - erikoistuminen kasvun ja laajentumisen ajurina

7-9/2021 (7-9/2020)

- Liikevaihto, milj. euroa 648,1 (643,8)

- Muutos, % 0,7 (69,6)

- Orgaaninen1) kasvu, % 0,6 (-4,3)

- Liikevoitto (EBIT), milj. euroa 72,2 (28,6)

- Liikevoitto (EBIT), % liikevaihdosta 11,1 (4,4)

- Liikevoitto (EBITA3)), milj. euroa 84,0 (40,0)

- Liikevoitto (EBITA3)), % liikevaihdosta 13,0 (6,2)

- Oikaistu2) liikevoitto (EBITA3)), milj. euroa 94,0 (90,2)

- Oikaistu2) liikevoitto (EBITA3)), % liikevaihdosta 14,5 (14,0)

- Oikaisuerät2), milj. euroa 10,1 (50,1)

- Tilauskanta 3153 (3197)

- Nettovelka/EBITDA 1,4 (2,9)

45 tykkäystä

TietoEvryn oikaistu liiketulos oli 94 miljoonaa euroa heinä-syyskuussa.

Oikaistuksi liiketulokseksi odotettiin 78 miljoonaa euroa heinä-syyskuussa (Factset). Vuodentakaisella vertailukaudella liiketulosta syntyi 90,2 miljoonaa.

Oikaistu liikevoittomarginaali oli 14,5 prosenttia. Vertailukaudella se oli 14,0 prosenttia.

Liikevaihto oli katsauskaudella 648,1 miljoonaa euroa. Liikevaihdoksi odotettiin kolmannella vuosineljänneksellä 658 miljoonaa euroa. Vuosi sitten liikevaihtoa kertyi 643,8 miljoonaa euroa.

16 tykkäystä

Aika odotetun tylsä osari ainakin omaan silmään. Liikevaihto vähän alle ja liikevoitto vähän yli analyytikoiden ennusteen. Firma itse pitää tämän vuoden näkymänsä ennallaan. Ei nyt pompannut toimarin palstastakaan mitään erityistä silmiin. Tälle firmalle tylsä ilman pettymyksiä on ainakin mulle hyvä juttu nykyisellä arvostustasolla.

19 tykkäystä

Analyytikon kommentit Q3-tuloksesta. ![]()

“TietoEVRY julkaisi tänään isossa luvassa odotuksien kanssa linjassa olleen neljännesraportin. Liikevaihto kasvoi hienoisesti ja jäi hieman ennusteista. Operatiivinen kannattavuus oli kuitenkin odotuksia parempi ja tulos ylitti meidän ja markkinoiden odotukset. Lokakuussa julkaistuun uuteen strategiaan ei nopeasti katsottuna tullut merkittäviä lisäyksiä. Näin ennusteisiimme ei alustavasti kohdistu suurempaa muutospainetta.”

29 tykkäystä

Tiedon voitettuja asiakkuuksista mainittiin mm. OP, Ilmarinen ja Telia. Mielenkiintoinen avaus myös Kiinaan Ericsson-kumppanuuden kautta.

Liikevaihtoon tullee Jonilta leikkauksia, koska viimeisellä kvartaalilla tulisi liikevaihdon kasvaa selvästi edelliseen vuoteen verrattuna, jotta Jonin ennusteeseen päästäisiin. Viime vuonna liikevaihtoa tuli 712 miljoonaa euroa, kun yltäminen Jonin ennusteeseen vaatisi noin 760 miljoonan euron liikevaihtoa.

10 tykkäystä

Mielenkiintoisilta missä tulee pohja vastaa tuon entisen kruununjalokiven, suurimman sektorin Cloud&Infra, nyt jälleen -10%

Kaikki ei pääse on-premiseistä eroon, ainakaan pikaisesti.

2 tykkäystä