Jos Titanium haluaa viedä tarinansa seuraavalle tasolle, niin sen pitää onnistua laajentumaan enemmän varainhoitajaksi nykyisen tuotetalon sijaan. Näen hankalana polkuna, että Titanium olisi vain laadukkaisiin tuotteisiin keskittyvä tuotetalo (vrt. vaikka Dasos), sillä sen tuotteet on suunnattu etenkin yksityissijoittajille, joille myynti vaatii omaa jakelua (vs. instikkafokusoitunut tuotetalo). Titanium on asteittain pyrkinyt siirtymään tähän varainhoitajan suuntaan ja yksi askel tällä matkalla on ollut lisäresurssien palkkaaminen myyntiin (aidosti varainhoitotaustaista porukkaa). Mielestäni rekryt ovat olleet strategisessa mielessä täysin oikeita ja niiden lykkääminen lyhyen aikavälin markkinahaasteiden takia olisi hölmöä (nyt heikommassa markkinassa osaajia helpompi myös löytää). Eli pidin rekryjä fiksuina ja askeleena oikeaan suuntaan. Sitten muistuttaisin myös mittakaavasta, yhtiön henkilöstömäärän nettolisäys oli 6hlö H1’23 aikana. Ttitaniumin keskimääräinen työntekijäkulu on noin 100tEUR, eli tuo kasvattaa kuluja kokonaisuutena ehkä 800k kun lasketaan kaikki kulut. Tämä on noin 5% liikevoitosta, eli puhutaan varsin maltillisista panostuksista.

Tavoitehinta- ja suosituskeskustelun siirrän suosiolla tänne: Inderesin analyysit (aik. Inderesin uusi suosituspolitiikka) Siellä on laajemmin ruodittu onko nykyinen politiikka hyvä ja miten sitä voitaisi kehittää. Sinne vaan vapaasti heittämään ideoita ja osallistumaan keskusteluun ![]()

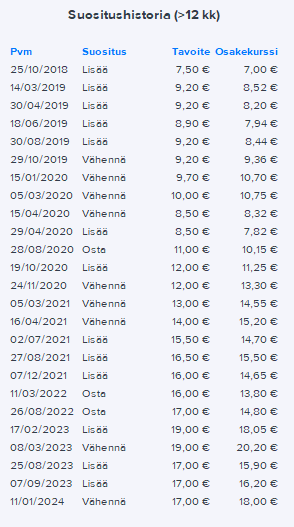

Koska kissan häntää ei nosta kukaan muu kuin kissa itse, niin pakko sen verran sanoa tavoitehinnan ja suosituksen puolustukseksi, että kyllä ainakin Titaniumin tapauksessa meikäläisen suositus ja tavoitehinta ovat pääosin luoneet sijoittajille ihan mukavasti lisäarvoa: