Samaa mieltä ollaan, että Titanium on selvinnyt tästä kiinteistömarkkinan myrskystä erittäin hyvin ja tuo joulukuun lunastusten lukumäärä on se kuuluisa “torjuntavoitto”. Kuitenkin samaan hengenvetoon on pakko todeta, että kyllähän Titaniumin riskitaso on noussut tässä viimeisen 6kk aikana, kun sentimentti kiinteistörahastojen ympärillä on heikentynyt merkittävästi ja monet kilpailevat rahastot kamppailevat isojen lunastuksien kanssa. Titaniumin omistajien on tärkeä muistaa, että Hoiva tuo palkkioista +75% ja kiinteistörahastot (Baltia + Asunto) noin 90%. Näin ollen mikäli Titanium kohtaisi reippaampia lunastuksia, olisi tällä merkittävä vaikutus yhtiö numeroihin. Titanium ei myöskään pystyisi kompensoimaan tätä heikkoutta muiden tuotteiden myynnillä (palkkiot liian matalia ja yhtiö träkki myydä isoja volyymejä muita kun kiinteistötuotteita on välttävä).

Eli vaikka odotammekin Titaniumin jatkavan onnistunutta navigointia nykymarkkinassa, on tässä yhtiön omien käsien ulkopuolisia riskejä aiempaa enemmän. Kun tämä yhdistetään siihen, että osakekurssi on noussut edellisestä päivityksestä ~10% ja osake alkoi olla täydessä hinnassa, oli vähennä-suositus hyvinkin selkeä valinta.

Meikäläisen analyytikkouran draamat tuli kerralla täyteen kun seurasin NoHoa läpi koronakriisin. Ihan mieluusti mennään ilman draamaa

Ahlströmillä on pitkä kokemus vaativista rahoitusalan tehtävistä. Hän on työskennellyt useita vuosia Carnegie Investment Bankissa, viimeisimpänä Carnegie Investment Bank AB, Helsingin sivuliikkeen pääomamarkkinatransaktioiden johtajana (Head of ECM, Finland), josta hän siirtyy Titanium Oyj:n toimitusjohtajaksi. Ennen uraansa Carnegie Investment Bankissa Ahlström on työskennellyt eri tehtävissä Swedbank Ab Suomen sivuliikkeessä ja United Bankers -konsernissa.

Nykyinen toimitusjohtaja Tommi Santanen on kiinnostunut hallitustyöskentelystä:

”Matka Titaniumin perustamisesta tähän saakka on ollut täynnä merkittäviä hetkiä ja saavutuksia, ja olen ylpeä siitä, mitä olemme yhdessä saavuttaneet. Jätän toimitusjohtajan roolini luottavaisin mielin uuden visionäärin käsiin. Olen vakuuttunut siitä, että Walter tuo mukanaan innostusta ja osaamista jatkaakseen Titaniumin kasvattamista ja kehittämistä entistäkin vahvemmaksi toimijaksi alallamme. Uskon vahvasti yhtiön tulevaan menestykseen ja olen jatkossa käytettävissä hallitustyöhön, mikäli yhtiökokous näin päättäisi”, toteaa Santanen.

Tykkään todella tyylistä, jolla käytte tätä lappua analyyseissä läpi. Kerrotte tunnetut riskit ja muutenkin mielestäni yhtiön tuotteita ja rakennetta kuvailette hyvin.

Näin ikiholdaajalle, jolla on tarkoitus holdata lappua hautaan saakka en jaksa innostua suosituksesta tai suositushinnasta. Oli se sitten myy tai osta. Minua kiinnostaa se pihvi, mikä analyyseissänne on.

Ehkä voin kysyä tässä samassa mielipidettäsi, että minkälaisena ratkaisuna pidit yhtiön lisärekryjä tässä hankalassa markkinassa?

En tiedä onko tää nyt oikea paikka kysyä, mutta olen jo pitkään ihmetellyt tuota suositushintaa. Onko se pakko olla rapsassa? Vaatiiko joku säännös sen ilmoittamista? Jotenkin omasta mielestäni bear - neutral - bull scenarioiden erittely toimisi huomattavasti paremmin. Näin samalla koulutettaisiin asiakaskuntaa pois tavoitehinnan tuijottamisesta.

Jos Titanium haluaa viedä tarinansa seuraavalle tasolle, niin sen pitää onnistua laajentumaan enemmän varainhoitajaksi nykyisen tuotetalon sijaan. Näen hankalana polkuna, että Titanium olisi vain laadukkaisiin tuotteisiin keskittyvä tuotetalo (vrt. vaikka Dasos), sillä sen tuotteet on suunnattu etenkin yksityissijoittajille, joille myynti vaatii omaa jakelua (vs. instikkafokusoitunut tuotetalo). Titanium on asteittain pyrkinyt siirtymään tähän varainhoitajan suuntaan ja yksi askel tällä matkalla on ollut lisäresurssien palkkaaminen myyntiin (aidosti varainhoitotaustaista porukkaa). Mielestäni rekryt ovat olleet strategisessa mielessä täysin oikeita ja niiden lykkääminen lyhyen aikavälin markkinahaasteiden takia olisi hölmöä (nyt heikommassa markkinassa osaajia helpompi myös löytää). Eli pidin rekryjä fiksuina ja askeleena oikeaan suuntaan. Sitten muistuttaisin myös mittakaavasta, yhtiön henkilöstömäärän nettolisäys oli 6hlö H1’23 aikana. Ttitaniumin keskimääräinen työntekijäkulu on noin 100tEUR, eli tuo kasvattaa kuluja kokonaisuutena ehkä 800k kun lasketaan kaikki kulut. Tämä on noin 5% liikevoitosta, eli puhutaan varsin maltillisista panostuksista.

Tavoitehinta- ja suosituskeskustelun siirrän suosiolla tänne: Inderesin analyysit (aik. Inderesin uusi suosituspolitiikka) Siellä on laajemmin ruodittu onko nykyinen politiikka hyvä ja miten sitä voitaisi kehittää. Sinne vaan vapaasti heittämään ideoita ja osallistumaan keskusteluun

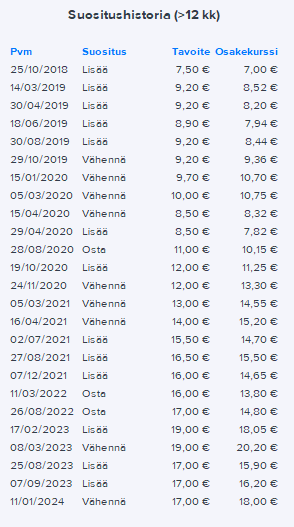

Koska kissan häntää ei nosta kukaan muu kuin kissa itse, niin pakko sen verran sanoa tavoitehinnan ja suosituksen puolustukseksi, että kyllä ainakin Titaniumin tapauksessa meikäläisen suositus ja tavoitehinta ovat pääosin luoneet sijoittajille ihan mukavasti lisäarvoa:

Titaniumin Hoivakiinteistö -rahasto on ainoa kotimainen evergreen kiinteistörahasto, joka on plussalla vuodelta 2023 - vieläpä reilusti eli noin +4%. Kaikki muut 13kpl kotimaisia kilpailijoita miinuksella (paitsi yksi 0% tuotolla).

Huomionarvoista on merkittävä ero esimerkiksi saman strategian eQ Yhteiskuntakiinteistöt -rahastoon (entinen eQ Hoiva), joka pakkasella -14% v. 2023, kuten voi tällaisessa markkinassa olettaakin. Molemmissa rahastoissa n. 30% velkaa, eli se ei selitä eroa, ja Titaniumin rahastoa pitäisi rokottaa vieläpä prosenttiyksikön korkeampi hallinnointipalkkio. Kiinteistöjen arvot ovat kautta linjan tulleet alas korkojen noustessa, mutta Titanium porskuttaa kaikkia muita toimijoita vasten aivan toiseen suuntaan. Koska ero on saman strategian rahastoihin vieläpä niin silmiinpistävä, piti tutkia asiaa hieman lisää:

Kaikkia kiinteistörahastoja arvioi luonnollisesti ulkopuolinen arvioitsija. Yleensä rahastotalot käyttävät isoja, riippumattomia ja arvostettuja toimijoita, kuten JLL tai Realia, mutta Titanium käyttää pientä (näköjään 325.000€ liikevaihtoa v.2022 tehnyttä) Kiinteistötaito Peltola & Co Oy:tä.

Koska arvostusero suhteessa markkinaan ja muihin alan arvostettuihin toimijoihin on niin räikeä, herää ainakin itselle kysymys, voiko pieni arvioitsija olla liian riippuvainen toimeksiantajastaan, jonka etuna on tietenkin rahaston mahdollisimman korkea NAV-arvo, josta palkkiot lasketaan…? No ei viitsi enempää spekuloida, mutta ihmetyttää. Kenelläkään muulla käynyt sama mielessä?

Jos tarkastellaan Hoivakiinteistöjen arvostuseroa eQ:n yhteiskuntakiinteistöihin tuottovaatimusten kautta, niin viimeisimpien rahastoraporttien perustella molemmissa on sama nettovuokratuottotaso 5,9%.

0-korkojen aikana Hoivakiinteistöjen arvostus oli maltillisempi kuin eq:n verrokin, joten arvonmäärityksen voisi sanoa olleen kaukaa viisas. Ulkomuistista, nettovuokrissa oli luokkaa 0,3-0,4% eroa Titaniumin rahaston eduksi. Se on aika paljon. Korkojen noustua ei ole tarvittu niin rankkoja alaskirjauksia vaan tuottovaatimusta on saatu ainakin toistaiseksi riittävästi nostettua vuotuisten vuokrankorotusten kautta. Ikävämpää on ollut niiden rahastojen omistajilla, joissa arvonmäärittäjät ovat tehneet sen suuntaisia laskelmia, että 0 korot jatkuisivat hamaan ikuisuuteen, ja tarvittavat korjausliikkeet ovat sitten olleet tuskallisia näiden rahastojen arvojen kannalta.

Hoivakiinteistöt myi kohteita joulukuussa ja sai niistä korkeamman hinnan kuin rahaston arvoon oli kirjattu. Sen perusteella kannan arvo on aika hyvin linjassa tällä hetkellä vallitseviin markkinahintoihin.

Hoivakiinteistöillä on myös ollut koko ajan alan korkeimmat vuokrausasteet, mikä viittaa siihen, että rahaston kiinteistöillä on äärimmäisen kova kysyntä.

Tulkitsenko oikein että Titanium on saanut hoivakiinteistöt parempaan hintaan kuin kilpailijat (ehkä aloittanut aiemmin ostot?), voi siten pitää alempaa kirja-arvoa, siten saaden parempaa vuokratuottoa, siten enemmän puskuria korkojen nousulle a) tuottovaatimuksen kautta ja b) lisävakuuksien suhteen koska B valuaatiossa liikkumatilaa…?

Ennemminkin niin että Titaniumin arvoja ei ole nostettu yhtä innokkaasti kuin eq:n ja siksi arvostus ei ole ollut yhtä kireä/herkkä koronnostoille.

Vuokratuottoon vaikuttaa aina moni asia ja sijainneilla/kohdetyypeillä saattaa olla myös iso merkitys.

Enemmän kasvukeskusten prime-alueiden isoja ”terveystoimitiloja” vs. Kaupunkien (usein lähiössä sijaitsevia) hoivakoteja selittää sitä miksi vuokratuotto korkeampi mikä ollut eduksi korkojen noustessa.

Eli ei välttämättä tarkoita että saatu edullisemmin vaan saatettu valita korkeamman tuoton kohdetyyppejä, mikä ollut voittava strategia korkojen noustessa.

Pelkästään tuota nettovuokratasoa katsomalla ei tule kovinkaan viisaaksi. Titaniumin salkun maantieteellinen jakauma on huomattavasti heikompi kuin eQn, joten nettovuokratason pitäisi olla luokkaa korkeampi. Kiinteistöjen hinnoittelussa isoin määräävä tekijä on sijainti. KTI:n tai kiinteistöalan konsulttien julkaisuista ja tilastoista voi tutustua asiaan tarkemmin.

Olen samaa mieltä @Donno_Shid n kanssa, että tässä näyttäisi olevan arvioitsija riippuvainen asiakkaastaan.

Titaniumin Hoivakiinteistöt on niche -rahasto, jonka kiintestöjen isoin käyttäjäkunta on tehostetun palveluasumisen asukkaat. Tehostettu palveluasuminen, kehitysvammaisten hoitokodit ja MIT-hoitokodit muodostavat yhteensä 77% kannasta. Päiväkotien osuus on 10%, lääkäripalvelut vain 6% ja muut 7 %.

Palveluasumisen ja hoitokotien kiinteistöt on suunniteltu ja rakennettu nimenomaan tuota käyttötarkoitusta varten. Näitä toimintoja ei noin vain siirretä toisaalle, esim. olemassa olevaan toimistokiinteistöön. Kiinteistöt pitää olla tätä toimintaa varten rakennettu. Tämän vuoksi palveluasumisen kiinteistöt ovat arvokkaita ja niille on hyvin kysyntää. Tarvehan koko ajan kasvaa, kun väestömme vanhenee. Vanhuksia, vammaisia ja muita palveluasumisen asiakkaita on joka puolella Suomea, eikä kaikkia voi viedä kasvukeskuksiin. Niinpä palveluasumista tarvitaan ympäri Suomen.

Jos Hoivakiinteistöjä vertaillaan eQ:n YKK-rahastoon, niin vertaillaan omenia ja appelsiineja. YKK:n kanta muodostuu hieman sekalaisemmasta seurakunnasta ja palveluasumista on vähän. Siksi rahaston nimi onkin Yhteiskuntakiinteistöt eikä Hoivakiinteistöt. Asumiseen liittyvää käyttötarkoitusta on vain 18%, loput muuta toimintaa. Kaksi suurinta käyttötarkoitusta on terveyspalvelut 38% ja Opetus- ja tutkimustoiminta 21%. Mainittakoon, että ainakin lääkärikeskuksia olen nähnyt perustettavan tyhjään toimistotilaan useammassakin paikassa. Vaikka vanha toimistokiinteistö, johon sijoitetaan lääkärisema, sijaitsisi Helsingissä, en välttämättä silti olisi kovin kiinnostunut siihen sijoittamaan. Hieman karrikoitu esimerkki, mutta ehkä pointti tulee selville.

Hoivakiinteistöillä on vuokrasopimusten keskipituus pidempi ja minulla olevien tietojen mukaan vuokraehdot on jossain tapauksissa laadittu rahastolle suotuisammin ehdoin kuin kilpailijoilla. Kannan laadusta onkin pidetty todella hyvää huolta. Kannattaa perehtyä muihinkin kannan arvoon vaikuttaviin tekijöihin kuin sijaintiin.

Siinä pari isompaa kauppaa, jossa rahasto on kirjannut myyntivoittoa, eli rahaston myymät kohteet oli arvioitu rahastoon pienemmällä arvolla kuin kauppahinta. Jospa tämä edes hieman lisäisi luottoa.

Joka tapauksessa onnittelut Titaniumin Hoivaan sijoittaneille. Olette löytäneet rahaston, jonka tuottokäyrä on viivoittimella piirretyn lineaarinen, eikä arvonnousuun tule kupruja edes kovimmassa kiinteistöjen arvonlaskussa sitten 90-luvun alun laman

Ihmettelen silti edelleen, miksi Titanium on valinnut lippulaivarahastonsa arvioitsijaksi pienen 300k vaihtavan putiikin, kun kaikki muut rahastotalot käyttävät arvioissaan täysin eri kokoluokkaa olevia suuria ja yleisesti riippumattomaksi katsottuja alan toimijoita. Joku valintaperustehan tässä täytyy olla, onko joku tätä joskus yhtiöltä kysynyt? Epäilen, että olisin ensimmäinen, jota asia hieman ihmetyttää, vai olenko

Kyllä tuota muistaakseni on yhtiöltä kysytty jossain videolla ja yritin penkoa, mutten sitä löytänyt tähän hätään. Sen verran hämärästi olen muistavinani, että vaihtaminen isompaan putiikkiin maksaisi tässä vaiheessa aika paljon, kun kannan läpikäymiseen liittyy paljon työtä. Yksi tekijä voi myös olla se, että Titanium on lähtenyt liikkeelle hyvin pienestä ja kasvattanut rahastot nollasta nykyiseen kokoluokkaan. Silloin aikoinaan hommaa pystyyn laitettaessa on varmasti ollut pienelle yritykselle ihan hyviä perusteluja valita siinä kohtaa pienempi suomalainen toimija.

Tarkennelkaa te, jotka mahdollisesti muistatte paremmin.

Minusta näytöt puhuvat ja juuri tuo konservatiivinen arviointi viimeisimpien realisointien toteumissa näyttää hyvältä signaalilta. Suuret toimijat usein institutionalisoituu ja järjen käyttö katoaa. Titaniumin kilpailuetu on nimenomaan contra-corpo nöyrä maalaisjärjen käyttö IMHO.