Sinulta puuttuu perusteluita, joten väitteesi jää yleiselle tasolle. Sanot esimerkiksi, että Titaniumin arvo olisi 0, jos hoivarahasto poistettaisiin. Mihin perustat väitteen? Titanium maksoi Investiumista 9 miljoonaa. Ajatteletko, että Investiumilla ei todellisuudessa ollut mitään arvoa? Yhtiö on myös velaton, ja taseessa olevat varat kuuluu sijoittajille. Oletko tarkistanut, paljonko kassassa on varoja, ja paljonko sinne tulisi palkkioita, jos hoivarahasto lunastettaisiin kerralla nollille?

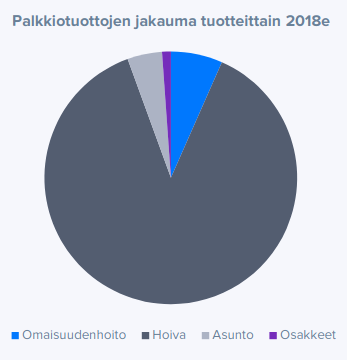

Tässä ikivanha (2018) palkkiotuottojen jakauma. Kuten näet, vaikka silloinkin hoivasta tuli yli 80% palkkioista, niin on tuolla jäljelle jäävällä liiketoiminnalla joku arvo, vaikka hoiva poistettaisiin. (huom! en tiedä mikä on palkkioiden jakauma tänä päivänä, @Sauli_Vilen voisi tietää)

Jos hoivarahasto jostain syystä ajautuisi tilanteeseen, missä kaikki rahasto-omistajat myisivät osuutensa pois, niin tämä kehitys kestäisi pitkään (vuosia), joten sijoittajalla on aikaa reagoida ja myydä osakkeensa pois vielä ihan järkevään hintaan. Jotkut käyttävät myös stop-lossia rajatakseen riskin haluamalleen tasolle. Ei ole pakko odottaa minkään osakkeen kohdalla, että se tippuu 50%.

Korostaisin sitä, että kannattaa miettiä näitä riskejä ja mahdollisia tapahtumakulkuja oikean elämän logiikalla ja myös koittaa miettiä perusteluita omille näkemyksilleen. Kuvitelmat, että yhtäkkiä kaikki romahtaa ja osake on nollilla eivät ole oikeasta elämästä (no tietysti meteori voi syöksyä maahan tai joku supertulivuori putkautua tai alkaa ydinsota jne. - mikään ei ole ihan varmaa). Sijoittajalla on paljon työkaluja myös rajata omaa riskiään, niin tässä kuin muissakin osakkeissa. Käsittääkseni puhumme tässä sijoittajan riskistä ja ainakin itse mietin asiaa kokonaisuuden kantilta, enkä yksittäisen äärihypoteesin, jossa “sijoittaja ajautuu äkilliseen katastrofiin vailla mitään vaikutusmahdollisuuksia omistaessaan Titaniumia”.

Tästäkin puuttui perustelut, eli voitko avata tarkemmin, miksi se voisi tarkoittaa Titaniumille olemassaolon loppumista? Asiaa pitäisi tarkastella yleisen pohdinnan lisäksi laskemalla, muuten lause jää tyhjäksi heitoksi.

Pidän vähän outona että tämä riskiaihe on niin polttava. Jos sulla on kaivosyhtiö yhdellä kaivoksella niin jokainen myöntää että on olemassa nollasta poikkeava riski että kaivos vaan romahtaa tai malmia ei löydy ja sitten koko firma on siinä. Jos sijoitat teollisuusyritykseen jolla on yksi tehdas niin on aina olemassa riski että se yksi tehdas palaa poroiksi ja yhtiön tarina loppuu. Jos kyseessä onkin varainhoitoyhtiö jonka tulot tulee (käytännössä) yhdestä rahastosta niin on jostain syystä väärin väittää että on olemassa sellainen epätodennäköinen vaihtoehto että yhtiö menee äkillisesti katki

Kyllä! ‘Hyvien’ yhtiöiden oletetaan menestyvän paremmin pidemmän päälle kuin ‘huonojen’ yhtiöiden, joten niistä ollaan valmiita maksamaan enemmän. Saman näkee myös arkielämässä siinä että laadukkaista kestotuotteista ollaan valmiita maksamaan enemmän kuin heikkolaatuisista kertakäyttötuotteista.

En koe olevani mitenkään hirmuisen vanha ihminen, mutta minulle tuo 5% korko on ihan ‘normaali’ korkotaso ja siitä löytyy tarpeeksi historiallista dataa etten usko maailman kovin paljoa muuttuvan (mitä nyt koetaan pitkästä aikaa oikea lama/pörssiromahdus jos korot nousevat äkillisesti). Nykyinen nollakorkotaso sen sijaan on se epänormaali tilanne, vaikka se onkin jatkunut niin pitkään että moni on alkanut pitää sitä normaalitilana.

Käytännössä Titaniumin jokainen tuote kärsisi selvästi korkeasta korkotasosta. Kuinka moni sijoittaisi Hoivarahastoon jos vaikkapa valtion obligaatiosta tai pankin korkotalletuksesta saisi 10% tuoton? Tämä on tietenkin hyvin kärjistetty ja epätodennäköinen esimerkki, mutta mielestäni ei ole kovinkaan kontroversiaalia väittää että korkotason nousu olisi negatiivinen asia ja että Titanium olisi erittäin suuressa pulassa jos korot nousisivat yhtäkkiä reippaasti… Me kaikki olisimme En kuitenkaan liikaa jumiutuisi tähän korkotasojen nousun skenaarioon, koska se on vain yksi monista mahdollisista epätodennäköisistä riskeistä, jotka voivat osua Titaniumin kohdalle. Mustia joutsenia ei tarvitse osata ennustaa, kunhan niiden olemassaolon myöntää ja niihin varautuu.

Nyt puhutaan kuitenkin pienestä First North yhtiöstä olemattomalla likviditeetillä. Stop-lossi ei juurikaan auta jos markkinoiden usko yhtiöön katoaa ja ostajat kaikkoavat markkinoilta. First North yhtiöissä ei lähtökohtaisesti voi luottaa että likviditeettiä löytyy erikois- ja poikkeustilanteissa; Näitä osakkeita on jo ihan tarpeeksi hankalaa ostaa ja myydä arkisinkin. Toki tuommoisessa hitaammassa kurimuksessa se tietenkin toimii, mutta valtaosa sijoittajista näkee esimerkiksi 30% kurssiromahduksen hyvänä paikkana ostaa lisää osaketta. Myitkö itse kun korona iski ja yhtiön kurssi romahti vai holdasitko nousun toivossa?

Jos Hoivarahasto myytäisiin tai muuten erotettaisiin laserkirurgisesti niin sitten tietenkin voisin noille antaa arvoa, mutta realistisesti ottaen tämä epätodennäköinen Hoivarahaston menetys -skenaario implisiittisesti viittaa johonkin äkilliseen katastrofiin ja se taas johtaa nopeasti kuolonkierteeseen kun tuotot laskevat rajusti mutta kulut eivät. Investiumilta ostetusta jengistä tuleekin silloin kuluerä eikä tuottolähde. Tällöin olemassaoleva kassa voi kadota hyvinkin nopeasti ja osingotkin menetetään kun kassaa aletaan suojella strategisen toimintakyvyn säilyttämiseksi. Toki jos haluat argumentoida vaikkapa että saat katastrofitilanteessakin myytyä osakkeet esimerkiksi -80% tai -90% nykytasosta niin ei tämä ole sellainen kukkula jonka päällä minun on välttämättä pakko kuolla. Väitän että suurin osa sijoittajista holdaisi osakkeita tuossa kohtaa pääoman tuhoutumiseen asti.

Tässä voidaan miettiä vaikkapa Nokiaa ja kuinka ison kassan omaava yhtiö voi ajautua ongelmiin. Ohessa Inden hauska video jos keissi ei ole tuttu. Kuulin eräältä fiksulta ihmiseltä vakuuttavan argumentin että Apple ei voi koskaan olla uhka Nokialle koska se on niin pieni yhtiö että Nokia voisi tarvittaessa ostaa Applen ulos markkinoilta jos näkisi yhtiössä potentiaalia. Aika pian opimmekin että kun yhtiön pääasiallisen tuotteen kilpailukyky romahtaa niin se on nopeasti menoa. Tietoliikenneverkothan olivat Nokian huonoin osa josta kaikki halusivat päästä eroon ja lienee kohtalon ironiaa että siitä tuli yhtiön pääasiallinen bisnes Pienemmällä yhtiöllä ei olisikaan ollut mahdollisuutta selvitä tuollaisesta pudotuksesta.

Hieman lisää perspektiiviä voi ottaa myös esimerkiksi Suomen pankkikriisistä. Pankithan ovat lähtökohtaisesti aina turvallisia paikkoja säilyttää rahansa ja kun taloudessa menee hyvin niin eihän siellä voi olla mitään ongelmia… Sitten yhtäkkiä koko järjestelmä sanookin mystisesti poks ja tutut KOP ja SYP ja Postipankki ovat poissa ja tilalla on jotain outoja Merita ja Leonia -pankkeja ja myöhemmin epäinhimillisiä Nordea ja Sampo -pankkeja. Siinä saikin Pikku-Eka miettiä vakavasti että luottaako enää ikinä pankkeihin ja pitäisikö kaikki rahat siirtää pankin korkotililtä turvaan hienoon kultaiseen säästöpossuun. Molemmat olivatkin tosin huonoja vaihtoehtoja ja onneksi keksinkin arvo-osakkeet. Okei nyt mentiin jo hieman lapsuuden traumojen puolelle, mutta pointti nopeasta romahduksesta huipulta konkurssin partaalle pätee

Tuo vertaus yhteen kaivokseen tai tehtaseen ontuu pahasti, koska rahastollahan on tuottavia kiinteistöjä toistasataa. Ei siinä konkurssiriskiä tule, jos yksi tai kaksi niistä vaikka palaa. Toisekseen, rahasto omistaa kiinteistöt eli korkotason nousu on ensisijaisesti rahaston omistajien ongelma (samoin kuten kenen tahansa asuntovelallisen). Siinä tilanteessa velallinen voi sitten vaikka myydä kiinteistöjä sen verran, että mahdollisista rahoitusongelmista selvitään.

Tällä palstalla on keskusteltu näistä riskeistä kyllä harvinaisen paljon viimeisten vuosien aikana. Jopa siinä määrin, että joku kokemattomampi sijoittaja on voinut mennä näiden keskustelujen pohjalta myymään Titaniumin osakkeensa ja tämän jälkeen saaneen kyseiselle rahalle huonomman tuoton kuin pysymällä osakkeen kyydissä. Siinä mielessä näen edesvastuuttomaksi joidenkin kirjoittajien jatkuvan hätäilyn osakkeen suhteen.

Titanium on kuitenkin nykyisessä EKP:n rahapolitiikassa paljon turvallisempi sijoitus kuin moni muu isompi finanssikonserni.

Niin siis ne kiinteistöt ovat rahaston omistajien omaisuutta ja jos rahastonomistajat lunastavat osuuksiaan nopeasti niin sieltä joudutaan potentiaalisesti kiinteistöjä myymään pikaisella vahdilla ja pahimmillaan hirmuiseen alihintaan, kun ostajia ei välttämättä juuri sillä hetkellä ole tai rahoitusta järjesty. Riski kohdistuu siis yksittäisen hoivakiinteistön sijaan yhteen Hoivarahastoon. Hoivarahaston omistajien (eli sijoittajien) ongelma on kyllä täysin myös Titaniumin ongelma, koska Titanium tekee rahansa vieläkin käytännössä sijoittajien kautta Hoivarahastolla. Jos yhtiö omistaisi suoraan Hoivarahaston kiinteistöt niin sitten tilanne olisi täysin eri.

Tietenkään ei kannata pelkästään Inderesin foorumin perusteella ostaa tai myydä Titaniumia, mutta mielestäni on reilua kunnioittaa sitä että moni täällä on tuonut esille osakkeeseen kohdistuvia riskejä ja täysin oikein huomioinut että Titaniumin erittäin korkea tuotto on ollut kompensaatio näille riskeille. Ei ole missään mielessä ollut väärin nauttia tästä korkeasta tuotosta kunhan on ymmärtänyt mihin on rahansa pistänyt.

On myöskin ylipäätään myrkyllistä todeta että jokin sijoitus on ollut hyvä tai huono ex-post. Riskiä ja tuottoa pitäisi lähestyä ex-ante, koska tälläisissä asymmetrisissä keisseissä (erinomainen tuotto jos ei käy mitään, pääoman menetys jos yhtiöriski toteutuu) ennustamalla konservatiivisesti saat perusskenaariossa jälkikäteen kritiikkiä siitä että “olet aliarvioinut yhtiön tuottoa” ja jos koko homma menee reisille niin silloin taas “et ole tarpeeksi tuonut esille isoja riskejä ja odotuksesi tuotosta oli ylimitoitettu”. Titaniumin kaltaisista yhtiöistä on hirveän vaikea keskustella järkevästi, kun tuo kuilu toteumien välillä on niin iso.

Riskiaihe on siksi varmaan noussut, koska sen tiimoilla ilmenee ajoittain musta valkoista ja kärjistävää kirjottelua, vailla kunnon perusteluita. Tällaista keskustelua opponoin. Riskit eivät koskaan ole joko / tai vaan mustan ja valkoisen väliin mahtuu skaala harmaan sävyjä. Riskejä voi myös hallita erilaisin riskinhallinnan keinoin (ja kun on kyse osakesijoittamisesta, pitää osata hallita).

Jos mietitään vaikka sitä, kuinka asuntovelallinen arvioi riskiään korkojen nousulle. Hän tekee laskelman, mitä korkojen nousu tarkoittaa hänen taloutensa kassavirralle. Riittääkö tulot kattamaan kasvavat korkokulut. Tähän vaikuttaa myös se, onko korkoja suojattu ottamalla kiinteitä korkoja jollekin ajanjaksolle. Jne.

Mielestäni kun sanot, että Titanium ei kestäisi korkojen nousua, tarkastelua tulisi tehdä samalla tasolla. Eli laskemalla sitä skenaariota auki. Muuten kyseessä on vain arvailua.

Sitten toinen asia on se, että kuinka houkuttelevia osakkeet yleisesti ovat siinä tapauksessa, jos korkotalletuksesta saa 10% tuoton. Eli mikä on riski tässä sinun vaihtoehtoisessa sijoituksessa, jonka valitset titaniumin tilalle (joka on toinen osake). Sinun pitää huomioida myös tämä arvioidessasi Titaniumin riskiä. Ei ole oikein verrata Titaniumia riskittömään sijoitukseen, vaan muihin osakesijoituksiin.

Kyllä se likviditeetti riittää ihan hyvin tavalliselle piensijoittajalle. Vähensin joitakin osakkeita koronan alussa. Titaniumista myin noin kolmasosan, jotka ostin takaisin pari euroa alempaa, kun selvisi että hoivaan ei kohdistunut isoja lunastuksia Q2 aikana. Nythän kurssi on palautunut koronaa edeltävään tasoon.

Mitä kautta Titanium kärsisi korkotason noususta? Käsittääkseni kaikki hoivarahaston velat ovat kiinteäkorkoisia, kuten kiinteistösijoitusyhtiöillä ja rahastoilla kuuluisikin riskienhallinnan vuoksi olla.

Vai tarkoitatko korkojen nousujen vaikutusta yleisesti talouteen? Tällöin kärsijöitä lienevät yhtä lailla kaikki.

Sen ymmärrän, että jos yhtäkkiä rahastosta alettaisiin nostaa sijoituksia suuria määriä, niin tämä näkyisi. Olisipa Titanium kiinteistösijoitusyhtiö eikä rahastoyhtiö. Nautittaisiin varmaan ihan erilaisia kertoimia

Kun Titanium näyttää olevan tällainen “all-or-nothing” case, missä vaihtoehtoina on joko messevä tuotto tai kaiken menetys, niin eikö kysymystä ole parempi lähestyä kokonaisportfolion hallinnan kuin pelkän Titaniumin yksittäisen casen mukaan.

Jos salkun rakenne ja suojaukset ovat sellaisia, että se kestää jossain pienen odotusarvon ääritapauksessa yhden portfolion osan menetyksen täysin, niin eikö Titaniumia voi hyvin käyttää tällaisen (varmaan muilta osin suht matalan tuotto-odotuksen) salkun boostaamiseen?

Ymmärrän hyvin mitä tässä haetaan, mutta spekulointi tällaisilla yhtäkkisillä teoreettisilla tapahtumilla ei välttämättä ole mitenkään hedelmällistä. Tai no mistäs minä tiedän jos tässä ydinsota saadaan aikaan ja kaikki vuokralaiset lopettavat kerralla vuokranmaksun, mutta mahtaa siinä tapauksessa olla pienin murheista. Voihan rahoituspohjan murenemisella olla vaikutusta ajan kanssa, mutta tämäkin tapahtuisi hiljalleen, eikä yhdessä yössä. Sama asia mahdollisen kiristyneen kilpailun osalta

Mikäli rahastoista tulisi yhtäkkinen joukkopako niin tässäkään tapauksessa niitä varoja ei ole poikkeustilanteessa pakko heti maksaa ulos. Tämäkin tapaus teoreettinen

Kyllähän Titaniumin pitäisi yritysoston ym. kautta saada monipuolistettua tulovirtaa. Ehdottomasti nykytilanne lisää riskitasoa ja tämän pitää näkyä alhaisempana arvostustasona

Mutta tuossahan näkyy, kuten väliotsikostakin jo käy ilmi, että kiinteistösijoitusyhtiöt ovat tuottaneet hyvin nousevien korkojen aikana. Titanium ei toki ole kiinteistösijoitusyhtiö vaan rahastoyhtiö, miten päin tätä pitäisi Titaniumin kohdalla ajatella, riski tulee siitä, että rahaston sijoittajat alkavat nostaa rahoja ulos, jolloin velkavipua täytyy lisätä ja tilalle tulee kalliimpaa kiinteää korkoa = rahaston tuotot laskevat?

Kuten yllä sanoin, olisipa Titanium kiinteistösijoitusyhtiö…

En omista Titaa tällä hetkellä, mutta kyllä mä tähän uudestaan alle 9:n taas hyppäisin kyytiin. Mulla on jotain hampaan kolossa näitä vähän vaihtavia vastaan. Välistä saattaa tulla ihan absurdit voitot, kuten tulosjulkistus + Inderes efekti. Kättä alle kun laskee, mutta melko helposti päästän myös irti.

Jep, nuo yleiset tekstit koko kiinteistösektorista antavat jotain yleissivistystä. Mutta jos oikeasti haluaa ymmärtää yhtiökohtaista riskiä juuri Titaniumissa, niin pitäisi oikeasti laskea auki, mihin kaikkeen korkojen nousu vaikuttaa heidän tapauksessaan. Titanium on suojannut osan koroista ja toisaalta vuokria on sidottu kustannus ym. indekseihin, jne. Suht koht edistyneitä laskelmia ja hyvää yhtiön tuntemusta tuo edellyttää + ymmärrys esimerkiksi korkojen ja inflaation keskinäisistä riippuvuuksista.

Tuntuu, että tämä osake seuraa poikkeuksellisen tarkasti Inderesiä. Edellinen tavoitehinta oli 8,50 ja hinta sahasi sen liepeillä. Th päivitys 11 € ja osake seurasi välittömästi. Ei taida muut analyytikot seurata tätä. Ei erityisen tehokas markkina.

Näin näyttäisi tekevän, inderesiä seuraa. Ja näin ollen olen erittäin tyytyväinen riskien korostamisesta. Nykyisellä PEG:llä pystyn lähes ostamaat siten että jätän osingon riskimarginaaliski

Juuri näin. Itse asiassa näitä riskejä voisi korostaa vielä lisää ja maalailla oikein isot ja pahat pirut seinälle. Haluaisin nimittäin ostaa tätä lisää OST:lle yli 8% osinkotuotolla.

Itse pidän ostotarjousta Titaniumista varsin epätodennäköisenä. Ostaja saa käytännössä vain Hoivarahaston, josta maksettava hinta olisi todella kova (hinta/AUM luokkaa +25%, kun 10% on jo paljon toimialalla tyypillisesti). Paljon todennäköisempänä pidän sitä, että Titanium on itse ostajana. Yhtiö saa pelkällä Hoivarahastolla todella kovan markkina-arvon ja oma osake olisi oiva valuutta yrityskauppoihin. Järjestelyiden logiikkahan olisi Titaniumin kannalta hyvin selkeä, uudet tuotteet voitaisi lyödä nykyisen myyntikoneiston läpi, päällekkäisyyksiä voitaisi karsia ja kirsikkana kakun päällä, yhtiön hyväksyttävä arvostustaso nousisi kun riskitaso tulisi alas.

Vaikutus tulee kahta kautta, 1) rahasto on aika vivutettu ja korkojen nousun myötä velan hinta nousee mikä nakertaa sijoittajan tuottoa. Toki tätä pehmentää väliaikaisesti korkosuojaukset sekä mahdolliset vuokrankorotukset. On kuitenkin selvää, että tämä ns. “nollakorkovipu” on yhtiölle (ja koko sektorille) poikkeuksellisen herkullinen tilanne. 2) korkojen noustessa hoivarahaston tuottovaatimuksessa olisi nousupaineita, eli kiinteistöjen arvoissa olisi laskupaineita. Tämä efektihän on toiminut toiseen suuntaan viimeisen 10v (hunt for yield), niin on täysin loogista, että efekti toimii myös toisinpäin.

Korkojen nousu ei tosiaan ole Hoivarahastolle mikään kohtalon kysymys, se korkeintaan heikentää rahaston houkuttelevuutta jonkin verran. Tässäkin on hyvä muistaa, että Hoiva on selvästi paremmin positioitunut kun esim. asuntorahastot, joiden tuottovaatimukset ovat paljon kireämmät ja herkemmät korkotason muutoksille.

Ihan tarkkoja speksejä mulla ei vuokrasopimuksista ole, mutta käsittääkseni inflaation ne kyllä taklaavat varsin tehokkaasti. Todennäköisesti korkojen nousu tapahtuisi inflaation kanssa samanaikaisesti, eli ainakin osittain tämä pehmentäisi efektiä.

{kind=link}