Nyt kun otit asian puheeksi niin pitänee mainita että Titaniumin hallituksen eräs merkittävässä roolissa oleva jäsen on toisessa pörssiyhtiössään muutama vuosi takaperin mm. suunnannut pikavauhdilla sukulaisilleen osakeannin selvällä alennuksella ja ylimääräisellä osingolla (Yhteensä about -20% päivän kurssista). OSKL oli silloinkin täysin hampaaton ja kyselin aikoinaan Fivalta että miten he asiaan suhtautuvat. Viranomaisen kanta oli että “Haasta oikeuteen, nämä asiat eivät kuulu meille”. No en haastanut. Herralla on toisaalta kyllä todella hyvä track record arvon luonnissa omistajille, minkä vuoksi pieni pienyhtiökorruptio on monen mielestä kuitenkin ok. Mainitsen tämän kontekstina niille jotka ovat aloittaneet sijoitusuransa vasta viime vuosina eivätkä välttämättä ole tietoisia asiasta.

Olet oikeassa, että sijoittajat tyytyvät jo nyt huomattavasti matalampiin tuottoihin eri omaisuusluokista, kuin mitä ollaan aiemmin totuttu. Tämä koskee etenkin ammattisijoittajia, jotka tappelevat massiivisen nollakorko-ongelman kanssa. Titaniumin asiakaskunta koostuu pääosin yksityishenkilöistä ja itse olen aika skeptinen, että yksityissijoittajien tuottovaatimus laskee ihan yhtä jyrkästi kuin suuremmilla sijoittajilla. Tämän toki aika näyttää ja on ihan mahdollinen (omasta mielestä ei kyllä kovin todennäköinen) skenaario, että Hoivaa myydään vielä 4v päästä ~4%:n nettovuokratuotolla ihan ok määriä.

Kyllä Titanium on varmasti palkkionsa ansainnut, tätä en ole koskaan väittänyt. Hoiva on ollut sijoittajille ihan fantastinen tuote ja hyvästä tuotteesta kuuluukin ottaa reipas palkkio. Palkkiotasoissa haasteena tulevaisuudessa on aiemmin esittämä kaavani, korkeat palkkiot ja madaltuva nettovuokratuotto sopivat huonosti yhteen. Asuntorahastoissahan tämä riski on pitkälti realisoitunut, eli asuntorahastoissa sijoittajat saavat pääosin pelkän spekulatiivisen arvonnousun, kun lähes koko kassavirta menee palkkioihin ja rahoituskuluihin.

eQ:lla pitää noissa kohteissa muistaa, että rahasto on todella suuri ja se mahdollistaa osallistumisen erittäin isoihin kohteisiin. Käsitykseni mukaan taustalla oli juuri halu siivota salkusta pieniä kohteita ja keskittyä suurempiin kohteisiin. En yllättyisi, jos eQ:n Hoiva menisi tulevien kuukausien aikana mukaan muutamaan hyvin isoon kohteeseen.

Ei siellä tietenkään käsien päällä istuta ja insentiivit ovat kyllä kunnossa ![]() Pointtina oli lähinnä se, että Hoiva on mennyt yksinkertaisesti liian hyvin (tavallaan positiivinen ongelma) ja ollut helppo keskittyä tähän laajentumisen sijaan. Veikkaan, että jos Hoivan myynti olisi alkanut 2018 aikana sakkaamaan, olisi yhtiön tuote- ja palvelutarjonta nyt erinäköinen, kun pakon edessä olisi pitänyt alkaa reagoimaan. Tarkoitus ei siis ole olla negatiivinen Titaniumista, yhtiön suorittaminen on ollut ihan fantastisen hyvää ja vastaavista numeroista voivat muut toimialan yhtiöt vain unelmoida.

Pointtina oli lähinnä se, että Hoiva on mennyt yksinkertaisesti liian hyvin (tavallaan positiivinen ongelma) ja ollut helppo keskittyä tähän laajentumisen sijaan. Veikkaan, että jos Hoivan myynti olisi alkanut 2018 aikana sakkaamaan, olisi yhtiön tuote- ja palvelutarjonta nyt erinäköinen, kun pakon edessä olisi pitänyt alkaa reagoimaan. Tarkoitus ei siis ole olla negatiivinen Titaniumista, yhtiön suorittaminen on ollut ihan fantastisen hyvää ja vastaavista numeroista voivat muut toimialan yhtiöt vain unelmoida.

Titaniumin Hoivarahaston suurin vuokralainen Attendo julkaisi tänään Q3-numerot ja yhtiö vaikuttaa edelleen jarruttavan investointejaan Suomessa, kun lyhyen aikavälin fokus on kannattavuushaasteiden ratkomisessa. KL:n uutisesta poimittua: Attendon toimitusjohtaja Martin Tivéus kehuu raportissa etenkin kehitystä Suomessa. Yhtiön liikevaihdosta 53 prosenttia tulee Suomesta. ”Vuoden puolivälin jälkeen olemme suunnitellusti hidastaneet uusien yksiköiden avaustahtia ja samaan aikaan sopeuttaneet hintoja uusiin henkilöstövaatimuksiin”, Tivéus toteaa.

Tämä ei sinäänsä yllättävää ja sivuttiin @Sauli_Vilen kanssa tätä myös lauantaina julkaistussa laajassa raportissa.

“Yhtiö kertoo, että Suomessa tehdyt hinnankorotukset paransivat liikevaihtoa Suomessa 10 prosentilla ja liiketulos Suomessa tuplaantui 121 miljoonaan kruunuun.”

Pääsääntöisesti näyttää että Suomessa positiiviset ajurit on kunnossa? Pieni jarrutus ja sitten taas kaasua😁

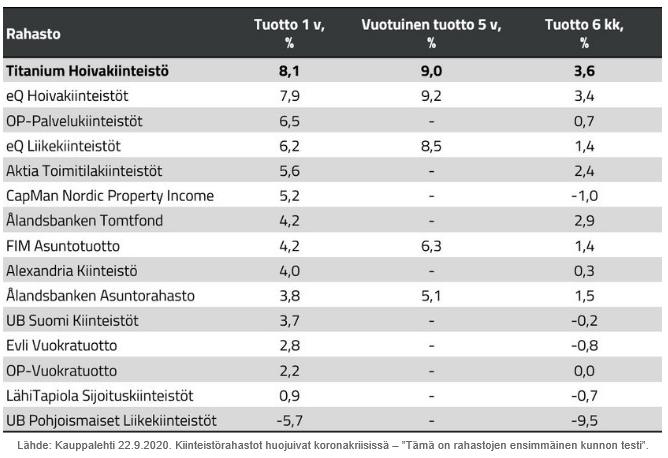

Kauppalehti vertaili 15 kiinteistörahastoa. Ykkössija nyt ei varsinaisesti yllättänyt. Mutta kovaa suoritusta kun vertaa noihin muihin.

koko juttu (tilaajille) https://www.kauppalehti.fi/uutiset/kiinteistorahastot-huojuivat-koronakriisissa-tama-on-rahastojen-ensimmainen-kunnon-testi/e11e9b71-1b68-4260-9e2e-b13f10c52621

@Sauli_Vilen ja @Matias_Arola,

Näkemyksemme mukaan hoiva on titalle ainakin osittain binäärinen riski.

Mikä on teidän subjektiivinen arvio tämän riskin realisoitumisen todennäköisyydestä? Jos aikaiväleinä on esim 5 ja 10 vuotta?

Tämä on keskeinen haaste tässä casessa, sillä tämän todennäköisyyden arviointi on täysin mahdotonta. On selvää että todennäköisyys on varsin pieni, mutta onko se 5% vai 20% tuolla aikajänteellä on ihan mahdoton sanoa. Tämä on mielestäni myös yksi keskeinen asia jossa sijoittaja voi ottaa näkemystä vs meidän näkemys. Jos me liioittelemme riskiä, olisi Titan käypä arvo selvästi nykyistä korkeampi. Ylipäänsä Tita on erinomainen case esimerkki siitä, että sijoituspäätöstä ei pitäisi ulkoistaa analyytikolle, vaan analyysiä tulisi käyttää sijoituspäätöksen tukena haastamaan sijoittajan omia näkemyksiä ![]()

Joo tarkkaa lukua mahdoton antaa, mutta kyl jonkun haarukan pystyy antamaan.

Onko tietoa, kuinka monta vastaavaa fundia jenkeissä meni nurin 08-09 tai ylipäätään montako vastaavaa fundia jenkeissä mennyt nurin viimeisen 20 vuoden aikana. (Siellä paras data.)

Toinen tapa “Catastrophic Risk” arviointiin vois olla Attendon konkurssi riskin arviointi.

Siitä olen kyllä täysin samaa mieltä, että Tita tarjoaa hyvän paikan ottaa näkemystä.

Ps. Mun arvio Cat Riskille seuraavalle 5 vuodelle 2%-4% ja 6-10 5%-7%.

Pss. Titaa ei pitäisi hinnoitella, kun keskinkertaista teollisuusyritystä ![]()

![]()

Ei ole tietoa ja imo tuo data esim rapakon dataa ei tekisi meistä kovin paljon fiksumpia arvioimaan tätä riskiä.

Attendo on tosiaan se isoin riski, mutta toki on sitten muita erinäisiä syitä miksi sijoittajat voisivat lähteä vetämään rahojaan pois. Tämä rahahan valuisi pitkälti konsernin ulkopuolelle ja parhaassakin tapauksessa se menisi Titaniumilla heikomman marginaalin tuotteisiin => AUM:n arvo romahtaisi. Tärkeä tosiaan muistaa, että maksat Titaniumissa Hoivan AUM:sta +25% hintaa. Tämä on täysin poikkeuksellinen taso ja en vastaavaa arvostusta ole nähnyt millään muulla toimialan firmalla. Yrityskaupoissa nyrkkisääntönä toimialalla on AUM:n hinta 1-3%. Tässä mielessä valuaatio on aika kaukana perinteisestä teollisuusyrityksestä ![]()

Ihan fiksut nuo sun prosenttiarviot Cat riskille. Jos levennetään riskiarviota huomioimaan skenaariot jossa Hoivan AUM alkaa vuotaa, mutta ei romahda, niin tuo 6-10v periodini prosentti ainakin tuplaantuu ![]()

Titaniumin rahastoraportit lokakuulta julkaistu.

Kasvuosinko -2%. Mutta kun vertaa indeksien lokakuun kehitykseen niin ei mitenkään huono suoritus.

Hoivakiinteistöt 9 milj merkinnät ja 4 milj lainaa. Yksi uusi kohde. Kun omapääoma kasvaa ja otetaan lainaa, tulkitsen asian niin, että työn alla tai tulossa on isoja/useita rakennuskohteita.

Ja tässä vielä itse raportti:

Jos tuotto jatkuu loppuvuoden yhtä hyvänä kuin ensimmäiset 10kk rahaston tuotto-% tulee olemaan parempi kuin viime vuonna.

En kyllä nää mitään miksei jatkuisi. Kyllähän tämä on aika pommin varmaa menoa jos ei joku suurista palveluntuottajista ole konkassa. Onhan tämä niin ennakoivaa tuottoa kun voi vaan olla kuukaudesta toiseen.

Laita imuroitiin tyhjäksi heti kättelyssä. Onko tästä jotain uutista liikkeellä?

Ei löydy mitään tietoa, aika kovaa nousua +25%?!?!

Mitä ihmettä kurssissa oikein tapahtuu? Mitään uutisia ei löydy.

Ei sielä kyllä vaihtunut kuin ihan muutama osake.

Alle tonnin vaihtomäärä, joku vaan osti kalliilla?