Tämä on positiivinen asia Titaniumille. Luultavasti myös tämän myötä uusia hoivakoteja yms… saadaan työn alle

5 tykkäystä

Kyllä nuo perityt kustannukset on pois rahastosijoittajien varoista ja siksi olennaista, että mitä ne ovat ja mistä ne lasketaan. Nyt kukaan, edes yhtiöanalyytikko, ei tunnu tietävän miten tuottosidonnainen Hoivassa tarkalleen lasketaan ja minkä suuruinen se siten aina on.

Tätä voisi katsoa esimerkin avulla. Jos rahasto aloittaa toimintansa vaikka 1M pääomalla ja tuottaa ensimmäisenä vuotena juoksevien kulujen jälkeen 20 % ja refrenssituotto on 7 %, niin tästä tuottosidonnaista maksetaan yhtiölle 26 000 euroa (eli 20 % x 130 000 EUR). Seuraavaksi vuodeksi rahasto saa 100M uutta pääomaa ja se tuottaa juoksevien kulujen jälkeen vaikka 3 % samoin kuin sitä seuraavana vuotena, niin tällöinhän on selvää että referenssituotto on alittunut ja tuottosidonnaisia ei ole oikeutettua osuudenomistajilta näinä vuosina täten periä.

Nyt sitten jos alettaisiinkin vertailemaan referenssituottoa jotenkin siten, että indeksoidaan tuo rahaston kehitys ja referenssituoton kehitys ja tämän tuottoeron perusteella peritään osuudenomistajilta tuottosidonnaisia palkkioita. Tällöin äskeisen esimerkin luvuilla vuonna 1 menisi kuten edellisessä, mutta vuonna 2 menisikin peräti 1,8M tuottosidonnaista maksuun ja vielä vuonna 3 menisi 1M tuottosidonnaista maksuun - vaikka tuotto on ollut matalaa sekä vuonna 2 ja 3 eikä lähelläkään tuota referenssituottotasoa 7 %.

Eli nämä sijoittajat, jotka laittoivat 100M sisään rahastoon vuoden 1 jälkeen niin tuskin hyppivät tasajalkaa, että heidän rahoistaan peritään juoksevien kulujen lisäksi tuottosidonnaisia palkkioita ulos. Tuottosidonnaisia tulisi aina tarkastella vuosikohtaisesti ja luonnollisesti high-water-mark-periaatteella, jotta voidaan turvata uusien ja vanhojen rahastosijoittajien edut ja kohtelu on kaikille tasapuolista.

3 tykkäystä

Olet oikeassa, nuo rahastoon vuoden 1 jälkeen 100M laittaneet ovat varmaan todella pettyneitä.

3 tykkäystä

Kyllä, koska piti tulla 3 % tuotto juoksevien kulujen jälkeen, mutta tulikin 1,2 % koska tuottosidonnainen vei 1,8 %. Eli rahasto on ilman kuluja tuottanut 6 %, josta juoksevat kulut ensin 3 % ja tuottosidonnainen 1,8 % osuus - jäljelle jää 1,2 %. Transaktiokuluja tässä ei edes huomioitu.

Sitten seuraavalta vuodelta kuuluisi jälleen tulla se 3 %, niin tuleekin 2 %, kun tuottosidonnainen (1 % osuus) peritään pois.

1 tykkäys

Editoidaampa omat mokat pois ettei aiheuta hämmennystä. Jostain syystä katsoin että titaniumista uus rapsa liikenteessä🙂

Käsi ylös virheen merkiksi🙋

1 tykkäys

Eikös raportti ole päivitetty 10.1.? En ainakaan itse löytänyt tuoreempaa ![]()

1 tykkäys

Analyytikot kommentoivat Titaniumin tammikuun rahastoraportteja:

Hoivarahaston oma pääoma kasvoi tammikuussa noin 4 MEUR:lla 508 MEUR:oon. Laskelmiemme mukaan rahaston nettomerkinnät olivat reilu 3 MEUR (12/23: -9,1 MEUR), joten arvonnousujen positiivinen vaikutus rahastopääomiin oli katsauskaudella vajaa 1 MEUR.

Baltia-rahaston oma pääoma kasvoi katsauskaudella noin 1 MEUR:lla 109 MEUR:oon. Kasvusta valtaosa tuli nettomerkinnöistä, sillä rahaston kuukausituotto oli varsin vaatimattomalla tasolla, kuitenkin positiivisen puolella.

15 tykkäystä

Minkähän takia lisäosingon määrää leikataan, varaa kyllä olisi jos käteiselle ei löydetä muuta käyttöä?

Hallituksen voitonjakoehdotus

Emoyhtiön jakokelpoiset varat tilikauden lopussa olivat 34 490 113,15 euroa, josta tilikauden voitto oli 11 391 660,42 euroa. Titaniumin hallitus esittää 14.3.2024 pidettävälle yhtiökokoukselle, että 31.12.2023 päättyneeltä tilikaudelta jaetaan osinkoa 0,93 euroa osakkeelta ja lisäosinkoa 0,23 euroa osakkeelta. Esitystä vastaava osinko laskettuna tilinpäätöshetken osakemäärällä on yhteensä 12 030 392,48 euroa. Yhtiön hallussa oleville omille osakkeille ei makseta osinkoa.

7 tykkäystä

Lisäosinko hiukan tippuu mutta tase on ylikapitalisoitunut. Omien ostot olisi mukava lisä tässä vaiheessa kun löhdetään hakemaan uutta vauhtia.

4 tykkäystä

Titaniumin info alkaa reilu 30min päästä 13.00. Täällä ollut paljon keskustelua eri teemoihin liittyen ja kannattaa pistää näitä kysymyksiä tulemaan chatin kautta (itse tuskin muistan kysyä kaikkia).

8 tykkäystä

Omien osakkeiden osto olisi hyvä työkalu minunkin mielestäni, mutta mitenköhän toteuttaminen onnistuisi käytännössä nykyisen kaltaisella likviditeetillä? Spread saattaa olla viiden prosentin luokkaa ja vaihto muutaman tonnin päivässä, poislukien tulosjulkistusten ympäristö.

1 tykkäys

Ihan turha tuolta oli kysyä mitään, kun mitään vastauksia ei annettu.

Koko tilinpäätöksessä ei jälleenkään ole kerrottu tuottosidonnaisten euromääristä mitään ja niitä ei annetuista kysymyksistä huolimatta myöskään toimitusjohtjan infossa annettu. Eikä myöskään kysymyksistä huolimatta otettu kantaa miten se tuottosidonnainen tarkalleen lasketaan - mitä kukaan ei tunnu osaavan firman ulkopuolella laskea. Eikä lisäksi otettu kantaa onko Hoivan kiinteistöjen arvoja nostettu vuoden 2023 aikana ja miten paljon ja mihin perustuen.

Huomioiden Hoivan nettovuokratuoton (5,8-5,9 %) ja rahaston kehityksen (+4,1 %) on kuitenkin melko selkeää että arvostuksia on nostettu (Hoivan kulutaso edelleen 4-5 % p.a.). Lisäksi on tulkittavissa, että Hoivasta on peritty ainakin 6-7 miljoonan euron välimaastossa oleva tuottosidonnainen palkkio, joka vastaa 1,2-1,4 % osuutta osuudenomistajien varoista (yhtiön liikevoitto oli 12,6 miljoonaa euroa ja viime vuosina Hoivan tuottopalkkio on kattanut noin puolet koko yhtiön liikevoitosta). Ehkä yhtiöanalyytikko ottaa nyt selvää mistä luvuista tämä merkittävä tuottosidonnainen palkkio on laskettu ja mitkä perusteet sille on?

Toiimitusjohtaja ei myöskään avannut velan (vajaat 200M) keskimääräisiä kustannuksia mitenkään mikä on ihan olennainen seikka Hoivaa arvioitaessa nousseen korkotason ympäristössä.

Toimitusjohtaja myös kertoili arvostuksista puhuttaessa varsin mielenkiintoisesti, että miten he arvostavat sitä ja tätä ja miksi he tekevät sen niin kuin tekevät. Ikään kuin he itse arvostaisivat kohteensa, eikä joku ulkopuolinen objektiivinen arvioitsija. Hyvin mielenkiintoista. Tahtotilaa ei myöskään tuntunut olevan saada kiinteistövarallisuudelle ketään muuta arvioitsijaa.

7 tykkäystä

Eikös se toimitusjohtaja nyt avannut aika monta asiaa mm. Sen että velat on suojattu johdannaisilla. Loppua sinä ”analyytikkona” voisit koittaa availla rahaston säännöistä ja muista julkisista dokumenteista… Päätellen asiavirheistäsi ja kahdella nimimerkillä itsekseen chättäilystä Sinusta ei nyt taida kuitenkaan olla siihen. ![]()

14 tykkäystä

Hieman laajempia kommentteja analyytikolta.

Lähivuosien tulosennusteemme ovat laskeneet selvästi ennen kaikkea tuottopalkkioiden aiempaa vaisumman näkymän seurauksena. Osake on mielestämme nykytasoilla oikein hinnoiteltu ja näemme riski-/tuottosuhteen neutraalina.

Liikearvopoistoista oikaistu liikevoitto oli siten 6,1 MEUR, kun ennusteemme oli 7,2 MEUR. Heikentyneestä tuloksesta huolimatta liikevoittomarginaali oli yhä vahvalla 48 %:n tasolla. Tuloslaskelman alimmilla riveillä ei nähty yllätyksiä ja oikaistu EPS oli lopulta 0,47 euroa jääden reilusti 0,56 euron ennusteestamme. Osinkoa yhtiö esitti jaettavaksi 1,16 euroa osakkeelta (0,93e perusosinko ja 0,23e lisäosinko), mikä vastasi täysin odotuksiamme.

Yhtiö ei odotetusti tarjonnut kuluvalle vuodelle tulosohjeistusta, joten tästä emme saaneet tukea tulosennusteillemme. Tulosinfossa johto vaikutti edelleen varsin optimistiselta kiinteistörahastojensa kysynnän osalta, vaikka myönsi tuottosidonnaisten palkkioiden näkymän heikentyneen merkittävästi.

2 tykkäystä

Yhtiöraportissa 14.2.24 ennustetaan hoivan tuottoprosentiksi rahastoon sijoittaville 6.7 vuonna 2024. Pitääkö tämä edelleen paikkansa huomioiden korkojen laskujen aloittamiset kesäkuussa ja alenevat tuottosidonnaiset palkkiot?

Ei siis ole tuoreen raportin mukaan analyytkoillakaan tietoa Hoivan tuottosidonnaisen palkkion määrästä, vain pelkkiä arvioita. Puhumattakaan siitä, että miten sen suuruus tarkalleen lasketaan, mistä luvuista. On merkillistä, että tämä on niin salaperäinen asia, että sitä ei missään avata - kuitenkin kyseinen tuottosidonnainen on muodostanut noin puolet koko yhtiön liikevoitosta viimeisten vuosien ajan.

Analyytikot myöntävävät raportissaan, että eivät itsekään tiedä miten se tarkalleen lasketaan ja määritetään. Selvää on kuitenkin se, että rahaston vanhoista kirjatuista tuottoprosenteista peritään uudestaan ja uudestaan tuottopalkkioita uusilta vuosilta.

2 tykkäystä

Mikset kysyisi tuottosidonnaisen palkkion laskentakaavaa ja muita mietityttäviä asioita suoraan rahastoyhtiöltä

5 tykkäystä

Titaniumin sivuilla mainitaan hoivan referenssituotoksi 7% vuodessa ja tuottosidonnaiseksi palkkioksi 20% tuon ylittävältä osalta rahaston alusta lähtien. Näillä tiedoilla laskin että mikäli inderesin ennuste 6,7% tuotto vuodelle 2024 toteutuisi olisi hoivan tuottosidonnaisen osuus reilu 3m. Inderes kuitenkin ennustaa tuottosidonnaiseksi 4m. Ehkä minä siis laskin jotakin väärin. Sinua kun tämä asia niin paljon kiinnostaa niin voisit kokeilla samaa laskuharjoitusta. Jos sinäkin saat tulokseksi reilu 3m niin kenties inderes on väärässä. Toivoisin silti että minä olisin väärässä ja että sinä saisit tulokseksi jotain reilusti enemmän. Titanium on nimittäin osakesalkkuni suurin omistus.

3 tykkäystä

Morjesta,

Täällä ollut paljon keskustelua pääosin tuottiksista ja ohessa niihin kollektiivisia vastauksia.

Miksi Hoivan tuottiksen laskenta on hankalaa?

Koska tuottis lasketaan perustamisesta asti, eikä tämän laskentaan ole tarjolla tarkkaa kaavaa (osa rahastoista antaa kaavan, osa ei), niin joudutaan analyytikkona tekemään aika paljon oletuksia. Kun oletuksia laitetaan kumulatiivisesti 10v putkeen, niin pienikin ero johtaa isoihin eroihin lopputuloksessa. Oikeastaan ainoa kova datapointti mikä tähän liittyen saadaan, on vuosittaisten tuottopalkkioiden tarkka taso rahaston tilinpäätöksestä sekä totta kai rahaston tuotto.

Koska tuottiksien laskentaan näkyvyys on heikko, me ollaan aina otettu tooooosi varovainen näkemys niiden ennustamiseen. Käytännössä aina ollaan odotettu tuottisten lähtevän varsin nopeasti laskuun ja laskevan reippaalla kulmakertoimella. Historiassa tämä on ollut liian konservatiivinen tapa ja tuottikset ovat aiheuttaneet valtaosan tulosylityksistä vs. meidän ennusteet. Tätä tuottisten rooliin liittyvää riskiä ollaan flägätty seurannan aloituksesta asti.

Hoivan tuottotaso jatkossa?

Yhtiöraportissa 14.2.24 ennustetaan hoivan tuottoprosentiksi rahastoon sijoittaville 6.7 vuonna 2024. Pitääkö tämä edelleen paikkansa huomioiden korkojen laskujen aloittamiset kesäkuussa ja alenevat tuottosidonnaiset palkkiot?

Kuten ollaan eQ:n ketjussa todettu aiemmin, niin meillä ei ole mitään super-hienoja malleja miten hahmotetaan yksittäisten rahastojen tuottoja. Tuottojen tarkka mallinnus ei mielestäni edes ole mahdollista, ilman että saisimme tarkempaa tietoa mm. vuokrasopparien ehdoista, vieraasta pääomasta ja korkosuojista. Osakesijoittajan kannalta tärkein juttu on se, että onko tuo tuotto yli vai alle 7%:n aitakoron. Jos se on yli, niin tuottista tulee reippaasti ja vastaavasti jos jäädään alle, niin tuottikset supistuvat asteittain nolliin. Olemme hahmotelleet, että nykyisellä nettotuottotasolla, laskevalla korkokäyrällä ja rahaston kuluilla rahastolla on edellytykset yltää tuon pallokentän tuottoihin, mikä mahdollistaa edelleen ihan ok uusmyynnin. Selvyyden vuoksi todetaan, että tuo tuottotaso ei ole mahdollinen ilman kiinteistöjen arvonnousua, pelkkä kassavirtatuotto ei riitä korkean kulurakenteen johdosta. Koska meillä ei ole vahvaa näkemystä sen puolesta, että uudessa ympäristössä rahasto pystyisi kestävästi tekemään aitakoron ylittävää tuottoa, ollaan tässä haluttu ottaa konservatiivinen lähestyminen. Ennustamme siis tuoton jäävän alle aitakoron ja tuottopalkkion laskevan asteittain.

Onko Hoivan tuottopalkkio poikkeuksellinen?

Avoimissa kiinteistörahastoissa tyypillisin tuottopalkkiomalli on kalenterivuoden tuotoista laskettu palkkio (joko high water markin kanssa tai ilman). Vastaava kumulatiivinen laskenta ei ole tullut meille vastaan meidän seuraamissa firmoissa kuin UB:n Suomi Kiinteistöt rahastossa.

Avoimuudesta

Täällä on herännyt kysymyksiä ja kriitiikkiä siitä, että Titanium ei kerro tarkemmin tuottisten osuutta konsernin liikevaihdosta tai yksittäisen tuotteen osalta. Rahastotasolla tuottopalkkioita ei raportoi kukaan mukaan meidän seuraama verrokki ja valtaosin yhtiöt kuvailevat sanallisesti mistä lähteistä tuottiksia tuli. Rahastotasolla tuottisten mallinnus menee meillä pääosin varsin karkealla tasolla (esim. suljetuissa rahastoissa emme tiedä edes rahastojen tuottotasoja).

Tuottopalkkioiden kokonaismäärän raportoivat nykyään puolestaan kaikki listatut varainhoitoverrokit (Aktiaa tai Mandatumia en laske tässä varainhoitoverrokeiksi). Tästä olen samaa mieltä, että Titaniumin kannattaisi tuo konsernitason tuottisluku raportoida, sillä se poistaisi turhaa epävarmuutta yhtiön numeroiden ympäriltä.

H2-tulospettymys

Tulos jäi suhteellisen selvästi meidän odotuksista ja emme keksineet alitukselle mitään muuta syytä kuin tuottopalkkiot (hallinnointipalkkiot helppo mallintaa). Koska tuottikset jäivät odotuksistamme näin reippaasti, tarkoittaisi se sitä että kumulatiivinen ero rahaston tuoton sekä aitakoron olisi odotuksiamme pienempi. Tämän myötä tuottisennusteemme laskivat reippaasti ja tämä valui pitkälti läpi viivan alle tulokseen. Meidän paras arvaus on, että Hoivan tuottopalkkiot laskivat 2022 yli 7 MEUR:n tasolta noin 4,5 MEUR:n tasolle 2023.

2024 tuottis

Näillä tiedoilla laskin että mikäli inderesin ennuste 6,7% tuotto vuodelle 2024 toteutuisi olisi hoivan tuottosidonnaisen osuus reilu 3m. Inderes kuitenkin ennustaa tuottosidonnaiseksi 4m. Ehkä minä siis laskin jotakin väärin.

Tässä tullaan tuohon aiemmin käsittelemääni tuottiksen laskennan dilemmaan. Koska kaavaa ei ole tiedossa, niin tarkan mallinnuksen tekeminen on tosi hankalaa. Tuo sinun ennusteesi voi yhtä hyvin olla oikea kuin meidän. Selvää on kuitenkin se, että tuottis ei voi kasvaa 2023 tasolta ilman että tuotto elpyy tuonne +7 %:n tasolle.

Omien osakkeiden ostot

Omien osakkeiden osto olisi hyvä työkalu minunkin mielestäni, mutta mitenköhän toteuttaminen onnistuisi käytännössä nykyisen kaltaisella likviditeetillä? Spread saattaa olla viiden prosentin luokkaa ja vaihto muutaman tonnin päivässä, poislukien tulosjulkistusten ympäristö.

Pidän hyvin epätodennäköisenä, että Titanium tulisi omien ostoja tekemään suuremmassa mittakaavassa. Osinko on heidän päättämä voitonjakolinja ja uskon sen olevan myös nykyiselle osakasrakenteelle selvästi mieluisin tapa. Lisäksi tuo mainitsemasi heikko likviditeetti tekee asiasta hankalan.

Lisäosinko

Minkähän takia lisäosingon määrää leikataan, varaa kyllä olisi jos käteiselle ei löydetä muuta käyttöä?

Titanium on alusta asti sanonut haluavansa säilyttää taseensa vahvana (yrityskauppakassa + ei haluta ottaa turhia riskejä taseen kanssa) ja emme ainakaan itse odota mitään taseen tyhjennystalkoita. Yhtiöllä oli 2023 lopussa 18 MEUR käteistä ja 5 MEUR sijoituksia omissa rahastoissa. Keväällä tästä lähtee pois osinko 12M EUR, ja toki tähän mennessä on ehditty tehdä tulosta luokkaa 5 MEUR. Kyllä tuosta taseesta voisi halutessaan puristaa ulos 5-10 MEUR, mutta sitten puskurit olisi kyllä syötä. Tämä on myös se mittakaava mitä sitä ylimääräistä pääomaa on, eli tätäkään ei pidä yliarvioida.

Hyvä lähtökohta lähivuosille on, että tulos maksetaan 100% pihalle. Perusosinko kasvaa ja lisäosinko on sitten tämä erotus tuloksen ja perusosingon välissä.

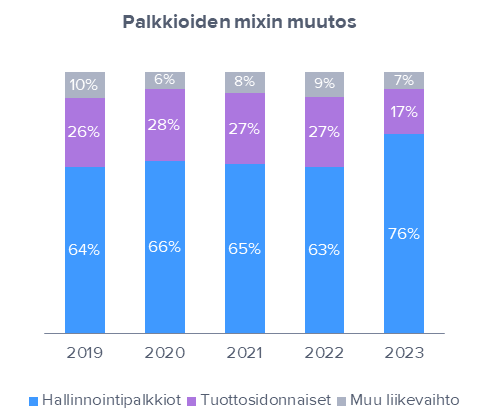

Tuottojen mix

Lopuksi vielä muistutus tuottopalkkioiden roolista Titaniumille.

Kuten kuvasta näkyy, niin Titaniumin palkkioiden mix parani merkittävästi 2023 aikana, kun hallinnointipalkkiot kasvoivat ja tuottikset tulivat reippaasti alas. Tässä mielessä tuottiksiin liittyvä riski on laskenut selvästi ja tuo mix alkaa näyttää samalta kun useilla verrokkeilla. Toki Hoivaan liittyvät riskit ovat edelleen olemassa, koska se tuo leijonasosan kaikista palkkioista.

Toivottavasti näistä vastauksista oli apua! ![]()

Ps. tuoreessa rapparissa oli virheellinen yhteenvetotaulukko ja se on nyt korjattu.

45 tykkäystä

Onhan tämä erikoista, että edes yhtiöanalyytikoilla ei ole pääsyä tähän Titaniumin laskentamalliin, mistä Hoivan tuottosidonnainen vuosittain käytännössä lasketaan. Sen ei pitäisi olla niin monimutkaista matematiikkaa, että mistä luvuista sen saa auki ja julkiseksi - kun rahaston tuottohistoria on kuitenkin olemassa sen alusta alkaen.

Titaniumin osalta, tuloksen ja kannattavuustason, on aivan kriittistä mikä tämä Hoivan tuottosidonnainen aina vuosittain on. Huomioidaan siis, että yksin se on sen noin puolet kattanut koko yhtiön liikevoitosta viimeisten vuosien ajan. Nyt sitten Hoivan uusinta avaintotietoasiakirjaa ei ainakaan nettiin Hoivan sivuille ole päivitetty (kuten muilla), josta sen prosentuaalisen määrän voisi käydä todentamassa mikä siitä on nyt peritty (esillä on 6/2023 avaintietoasiakirja). Hämmentävintä tässä mystisessä ja ei-julkisessa laskentamallissa tosiaan on se, että rahaston vanhoista kirjatuista tuotoista peritään aina uudelleen uusia palkkioita uusina vuosina. Eli rahaston uudet (ja myös vanhat toki) sijoittajat joutuvat nyt maksamaan tuottosidonnaisia palkkioita pois tuotostaan vaikka rahaston kehitys olisi hyvin vaatimatonta eikä lähelläkään tuota 7 % p.a. referenssitasoa. Lisäksi näillä sijoittajilla ei ole mitään käytännön käsitystä mistä ja miten tämä palkkiomäärä lasketaan.

eQ:n yhteiskuntakiinteistöt esim. selkeästi avaa tuon tuottosidonnaisen laskentamallin: “Tämä on tuottosidonnainen hallinnointipalkkio, joka on 20,0 prosenttia siitä osasta kalenterivuoden tuottoa, joka ylittää 7,0 prosentin vertailutuoton.”

eQ myös saman rahaston osalta ilmoittaa, että tuottosidonnainen palkkio on vuosina 2018-2022 ollut keskimäärin 0,31 % p.a.