Uusi analyysi oli hyvin laadittu. Ulkoasu oli selkeytynyt ja oli helposti ymmärrettävä ja selkeä. Mennyt mielestäni oikeaan suuntaan. Kiitoksia raportin laatineelle👍

2 tykkäystä

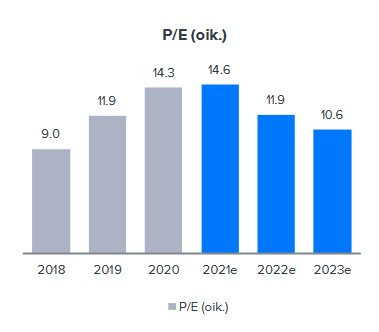

Onko tässä sivun 38 taulukossa joku häikkä vai miksi ei numerot ja tolppien korkeudet avaudu itselleni? @Sauli_Vilen @Matias_Arola

6 tykkäystä

Sivulla 40 oikein:

Näyttäisi että kuvaajan palkeista ovat nuo P/E-luvut hypänneet kaikki yhden vuoden oikealle. Johtunee siitä että kuvaajissa on eri määrä vuosipalkkeja?

8 tykkäystä

Kiitos tarkkasilmäisyydestä! Oli joku ihme bugi excelissä, mutta nyt korjattu ![]()

4 tykkäystä

Tästä Titaniumin riskiprofiilista ollaan juteltu täällä säännöllisin väliajoin ja käsiteltiin sitä tänään myös videolla. Meillä suositus on ollut positiivinen valtaosan ajasta, mutta toki osta-suositusta käytetty tosi vähän. Jälkeenpäin helppo sanoa, että osta-suositus olisi ollut valtaosin oikea, koska vuotuinen tuotto ollut noin 30%. Tässä taustalla tosiaan puhtaasti näkemys siitä, että tuo riskiprofiili on meidän mielestä sektorin korkeimpia ja tämä heijastuu myös tuottovaatimuksessa. Jos sijoittaja pitää riskiprofiilia matalampana kuin me, niin heidän papereissaan tuo näkemys olisi ollut/on jatkossakin meitä voimakkaampi. Titanium on mielestäni malliesimerkki siitä, että sijoittajien on tärkeä katsoa suosituksen&tavoitehinnan taakse ![]()

19 tykkäystä

Erinomainen kommentti, ja tätä on tuotu mielestäni esiin aiemmillakin Titanium-videoilla vuosien saatossa.

Analyytikon tehtävä on nostaa tuottopotentiaalia ja riskejä esiin. Sijoittajan tehtäväksi jää tehdä oma arvio siitä, kuinka paljon on ITSE valmis mitäkin riskiä sietämään suhteessa tuottoon.

Titaniumin tapauksessa en ottanut Hoiva-riskiä läheskään niin tosissaan kuin analyytikko. Jälkikäteen on helppo todeta, että hieman aliarvioin riskiä, mutta Baltia-rahasto tipahti puskista minua auttamaan. Hyvä sijoitus Titanium olisi silti ollut halvan hinnan vuoksi, mutta ei niin hyvä.

5 tykkäystä

Titaniumin riskeistä on tosiaan puhuttu paljon. Ja jatkan samalla hieman ![]()

Mitä @Sauli_Vilen ajattelet siitä, että jos salkussa olisi vaikka 20 yhtiötä eri toimialoilta (riskit eivät korreloi keskenään), joissa olisi Titaniumin kaltaista binääristä riskiä? Silloinhan salkun kokonaisriski ei ole binäärinen ja hajautus tavallaan häivyttää pois yhtiökohtaisen binäärisen riskin perusongelman (liian iso tappio, jos riski toteutuu).

Mielestäni tällainen lähestyminen on hyvä tapa omistaa Titaniumia ja nauttia hyvästä riski-tuottosuhteesta. ![]() Sen sijaan, jos voisi sijoittaa vain yhteen osakkeeseen, silloin Titanium voisi olla minulle liian riskinen ja yöunien takaamiseksi varmaan kannattaisi omistaa pelkästään Sampoa tai Investoria tms.

Sen sijaan, jos voisi sijoittaa vain yhteen osakkeeseen, silloin Titanium voisi olla minulle liian riskinen ja yöunien takaamiseksi varmaan kannattaisi omistaa pelkästään Sampoa tai Investoria tms.

14 tykkäystä

Titaniumin binäärisestä riskistä puhuttaessa, näkisin itse yhtenä realistisena riski-skenaariona tilanteen, jossa pörssi laskee pidemmäksi aikaa erittäin alhaiselle tasolle. Tällöin Hoivarahastossa olevia varoja olisi suuri houkutus siirtää osakemarkkinoille ja nostoja rahastosta voisi tulla isommassa mittakaavassa.

Korona-kriisi oli pörssissä niin lyhytaikainen, ettei tällaista ilmiötä nähty. Titaniumiltahan oltiin myös yhteydessä nostoja suorittaviin, että noston saa vielä perua, kun osakemarkkinalla paras ostopaikka ennätti jo menemään, mikä varmasti vähensi nostojen määrää.

8 tykkäystä

Mielestäni tuo on ihan fiksua ajattelua ja kyllähän tuolla oman salkun tasolla voi hyvin taklata tällaista binääristä riskiä. Valitettavasti me ei suosituksissa voida sanoa “vain xx% painolla salkkuun”, vaan joudutaan tyytymään näihin meidän suositusportaisiin ![]()

5 tykkäystä

Kyllä, tämä on ihan yksi potentiaalinen lähde tämän riskin osittaiselle realisoitumiselle. Käytännössähän tämä tarkoittaisi sitä, että Hoiva ei syystä tai toisesta olisi enää, niin houkutteleva sijoituskohde tai muut kohteet olisivat houkuttelevampia (nythän kiinteistörahastot laajemminkin ovat ihan älyttömän houkuttelevia etenkin korkoihin verrattuna). Korkojen raju nousu luonnollisesti heikentäisi Hoivan kiinnostavuutta ja myös tuo pitkä markkinalasku voisi hyvin johtaa kasvaviin lunastuksiin kun sijoittajat kasvattaisivat panoksia osakemarkkinalle. Toisaalta on hyvä miettiä, että johtaisiko brutaali laskumarkkina siihen, että osa jengistä vetää rahat pois osakkeista ja sijoittaa turvallisempiin omaisuusluokkiin (esim kiinteistöihin)? Paljon on myös kiinni Hoivan performanssista. Niin pitkään kun rahasto tikkaa hyviä tuottoja, eivät tosi isot lunastukset ole mielestäni realismia.

Toki näitä skenaarioita pyöritellessä on hyvä muistaa, että jos Hoivasta lähtisi esimerkiksi 20% rahoista pois, niin ei se Titaniumille nyt ihan megakatastrofi olisi, vaikka toki ison loven tuottoihin tekisi.

7 tykkäystä

Eikö se taas jos velkavipua “joudutaan” käyttämään enemmän tuo parempia tuottoja (rahaston omistajille) ja sinne ohjautuu taas lisää pääomaa sijoitettavaksi tuoton perässä? Velkavipuhan ei ole optimaalisessa käytössä?

3 tykkäystä

Oma pääoma 447 miljoonaa (439m) ja osuudenomistajia 3957 kpl (3925)

Erikoissijoitusrahasto Titanium Baltia Kiinteistö aloitti toimintansa 30.6.2021.

Rahasto on saavuttanut tähän mennessä 110 miljoonan euron sijoituskapasiteetin

Oma pääoma 55 miljoonaa (50m) ja osuudenomistajia 897 kpl (826)

12 tykkäystä

Mukavalta näyttää kasvu Baltiassa. N.10% lisäys omaan pääomaan ja vähän vajaa 10% lisäys omistajakuntaan. Vauhti voisi tietysti olla kovempikin sillä uskon että ostettavaa kyllä markkinalta löytyy.

Nyt alkaa tuottokin rullaamaan ja kumuloituessa ja velkavivun myötä saadaan tuottoprosentit kohdalleen.

Hoivaankin +8M uutta pääomaa👍

3 tykkäystä

10.12. Saulilta tuli katsaus rahastomerkkinöistä seurattuihin yhtiöihin. En nyt kännykällä ala laskemaan titan kuukausikatsauksista, mutta vaikuttaisi äkkiseltään jälleen titalla olleen mennyt erinomaisesti, mutta onko suhteessa kokoon parhaiten vai ”ainostaan” parhaassa puoliskossa…onko joku jo laskenut?

Noh, 2017 lähtien seurattu träkki jatkukoon ja puhukoon puolestaan.

1 tykkäys

Uutta omaa pääomaa pärähti taas n. 2,3% kuukaudessa lisää, kun laskee hoivan ja Baltian yhtenä pottina.

Hyvin menee mutta menköön

5 tykkäystä

Baltiaan 4M lisää omaa pääomaa ja hoivaan 8miljoonaa. Hyvä meno jatkuu.

16 tykkäystä

Muut rahastot näyttäis olleen pysynyt aika lähtökuopissa. Kasvuosinko on kasvanut arvon nousun verran, Asunto on kasvanut Q4/2020–>Q4/2021 oman pääoman osalta 2 miljoonaa. Varainhoito pysynyt Marras/Joulu samassa pääoman osalta (eli 10miljoonaa).

Baltia kasvaa ihan hyvää kyytiä kohti syömahampaan kokoluokkaa hoivan rinnalle ![]()

Edit. Pläräsin ketjun läpi ja tallensin mielestäni kaikki linkitetyt katsaukset (34kpl) ja koitin liittää aloitusviestin vastaukseen, mutta näyttäis siltä että max 5 itemiä voi olla. Eli katsauskooste ei onnistu ainakaan näin mestaritasolla ![]() Mutta laitoin Titan IR-puolelle viestiä että laittais vaikka tuonne sijoittajasivulle näkyville kaikki vanhat raportit niin ois helpompi katella ja piirrellä käppyröitä rahastojen kehityksestä julkaisusta tähän päivään.

Mutta laitoin Titan IR-puolelle viestiä että laittais vaikka tuonne sijoittajasivulle näkyville kaikki vanhat raportit niin ois helpompi katella ja piirrellä käppyröitä rahastojen kehityksestä julkaisusta tähän päivään.

Edit 2. Vahvaa spekulaatiota, mutta Tita kun seuraa aika vahvasti Saulin ennusteita niin sallittakoon tämän kerran. EV/EBIT 12 on tässä historiallisesti ollut aika tavallinen arvostustaso Titalle niin veikkaisin että seuraavaksi nostetaan tavoitehinta 18,5e tietämille. Tämä tietäisi noin 20% nykyhinnasta (15,4e) tavoitehintaan. Perusteena baltian kasvun myötä pienentyvä riskitaso, yhtiön kasvunopeus ja kasvuun suhteutettu arvostustaso.

15 tykkäystä

2021 on nyt pulkassa. 133 milj. kasvoivat baltia, hoiva ja kasvuosinko yhteensä 2021. Sisältäen siis plussana rahastojen arvon nousut ja miinuksena maksetut voitto-osuudet. 2019-2020 kasvu oli muistaakseni luokkaa 50-60 milj. vuodessa, en nyt laskenut.

6 tykkäystä

Kyllä jos Baltia ja Hoiva imee n. 12M kuukausittain niin vuoden päästä on ihan kiva potti. Tietenkin Hoiva voi taas jossain vaiheessa mennä uudestaan kiinni, mutta ei välttämättä…

Uskon edelleen että Baltian meno tulee kiihtymään kun tuottoprosentit saadaan kohdalleen investointien jälkeen. Uskon myös että lisäboostia Baltiassa saadaan inflaation myötä myös kohteiden arvonkehityksestä joka on aika messevää tulevina vuosina.

1 tykkäys

Baltian kiinteistöt tuotti joulukuussa 0,38%. Odotin vähän enemmän, kun rahaston sijoitusaste on jo aika hyvä. Mutta oikeaan suuntaan tuo tuottokin on menossa. Olisi positiivista, jos rahaston kehitys pärjäisi eq:n liikekiinteistöt -rahastolle. Jos siitä jäädään selvästi, se olisi itselleni pettymys. ![]()

Vastahan inde hiljan tiputti th:n 16,5 → 16. Se hieman yllätti kun Baltian rahaston vauhti on ollut jo jonkun aikaa nähtävissä ja hoivakin kasvaa koko ajan kivasti.

4 tykkäystä