Uusi yhtiö tulossa kaupankäynnin kohteeksi. Positiivista pikalukaisulla on se, että kukaan ei ole myymässä tässä kohtaa.

Yhtiösivu on myös julkaistu, eli täältä pääsee seuraamaan yhtiötä! ![]() Toivo Group | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Toivo Group | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

17 tykkäystä

Voiko tuo valuaatio pitää paikkaansa ja missä EPRA-luvut? Liikevoitto iso, mutta ilmeisesti koostuu kiinteistöjen arvon muutoksesta. Toki kehittävät itse asuntokantansa, mutta niin kehittävät käsittääkseni monet muutkin, esim jenkki REIT-yhtiöistä.

Asko varmasti joutuu miettimään signaalivaikutusta kun tulee aika keventää. Voi olla hitusen isompi vaikutus kurssiin ![]()

12 tykkäystä

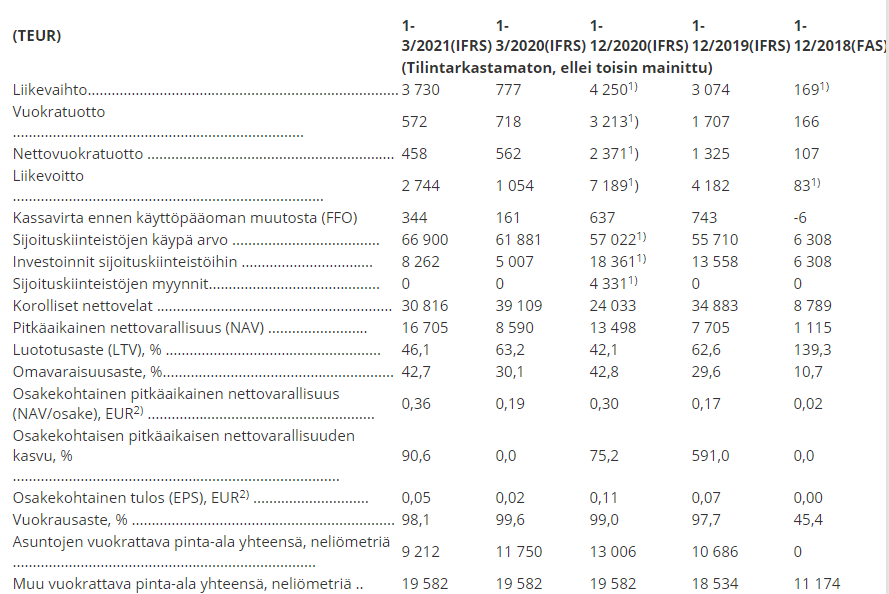

Osakekohtainen nettovarallisuus 0,36 e / osake

Osakekohtainen merkintähinta 2,10 e / osake

![]()

28 tykkäystä

Voi olla vähän mainehaittaa, muutama avainherra oli Lehdossa rakentamassa kasvua ja haasteita jäi jälkeen. Toisaalta osasivat irrottautua oikeaan aikaan eli näkivät kuitenkin firman tilanteen.

Vahingosta viisastuu?

Cheat me once, shame on you. Cheat me twice, shame on me?

Mutta, ainakin Alexandrian ketjussa on annettu firmas kaikenlaista isompaakin kritiikkiä, eikä se pikavoittojen metsästyksessä ollut ongelma

Tässä tapauksessa 15 MEUR anti, josta ankkurisijoittajat ovat sitoutuneet merkkaamaan 7 MEUR on tietenkin jonkin verran iso

6 tykkäystä

Onko TJ hallituksen puheenjohtajan poika ?

9 tykkäystä

Piti ihan googlailla, kun muistelin että Mikael Rautanen on joskus sivunnut tätä aihetta. ![]()

69 tykkäystä

Kovin paljon en laittaisi tälle painoarvoa. Toivon perustajilla on kokemusta siitä, miten osakkeet myydään vauhdissa.

Osakkeiden osakekohtainen myyntihinta oli 11,60 euroa ja myynnin bruttomyyntitulot noin 57,7 miljoonaa euroa

Tällä hetkellä Lehdon osaketta saa 1,65 eurolla kappale, toki osakemäärä on annin myötä lisääntynyt.

Tietysti sekin on mahdollista, että nämä Toivon perustajat ovat olleet oikeasti eri mieltä Lehdon busineksen suunnasta ja siksi myyneet osakkeensa ja perustaneet uuden yrityksen. Google löytää Henri Elon kirjoituksen aiheesta puolentoista vuoden takaa:

Myllymäet ja Koivukoski myivät valtaosan omistuksestaan Lehdossa alkuvuonna 2018 ja vetäytyivät asteittain yhtiöstä. Asko Myllymäki kuului Lehdon pääomistajan Hannu Lehdon kanssa nopeasti kasvaneen yhtiön perustajiin, mutta niin kuin usein käy, heillä tuli näkemyseroja yhtiön kehittämisestä.

Asko Myllymäki halusi tasebisnekseen ja nyt hän on sellaisessa Toivon myötä, hyvä niin.

Toivon konsepti sinänsä vaikuttaa järkevältä. Kun koko arvoketju on saman toimijan hallussa, luulisi intressinä olevan mahdollisimman hyvin aikaa kestävän rakennuksen rakentaminen.

9 tykkäystä

Mitä nyt nopeasti vilkaisin tuon tiedotteen niin:

merkintähinta on enintään 2,10 euroa osakkeelta (mikä vastaa noin 111 miljoonan euron markkina-arvoa Listautumisannista saatavien varojen jälkeen

sijoituskiinteistöjen käypä arvo noin 57 miljoonaa euroa.

Listautumisannilla noin 15 miljoonan euron bruttovarat,

Eli nykyisten kiinteistöjen arvo + listautumisannin varat: 57+11= 68M€, mutta arvostetaan 111M€ eli yli 60% preemiolla.

Passaan. Saa olla aikamoinen taikaresepti tosiaan, että kiinteistöistä kannattaisi maksaa noin paljon yli arvostuksen. Korjatkaa ihmeessä jos tässä pikaisessa nenäliinalaskelmassa oli jotain ihan väärin. En ole kiinteistösijoitusyhtiöihin juuri sijoittanut, koska näissä on niin suurena elementtinä kiinteistöjen arvostuksien muutokset ja se on sellaista kirjanpito-voodoota, etten ymmärrä.

39 tykkäystä

Tuo sijoituskiinteistöjen käypä arvo 57 miljoonaa oli vuoden lopulta. Q1/2021 lopussa näyttäisi käypä arvo olleeen 66,9 miljoonaa (joskin sekin reilusti listautumishinnan alle).

6 tykkäystä

Toimari oli ainakin kova tarinoimaan Inderesin haastattelusssa ![]() Voi tulla vielä mielenkiintoisia kvartaalihaastiksia…

Voi tulla vielä mielenkiintoisia kvartaalihaastiksia… ![]()

![]()

5 tykkäystä

Voi tietysti kysyä myös, että miten se kiinteistöjen arvo on yhdessä kvartaalissa noussut n. 17% juuri ennen listautumisilmoitusta… ![]() (ja noillakin luvuilla preemioksi tulee vielä >40%)

(ja noillakin luvuilla preemioksi tulee vielä >40%)

(voihan siellä olla lisää rahaakin laitettu uusiin kohteisiin, en tosiaan tiedä kun en tarkemmin syynännyt)

13 tykkäystä

Jos oikein katsoin tuota tiedotetta, niin sijoituskiinteistöjen käypä arvo olisi ollut 2020 Q1:llä 61,9 Me eli se on siitä laskenut vuoden loppuun mennessä. Ilmeisesti kiinteistöjä on myyty tällä välillä.

Toivo kehittää ja rakennuttaa kohteensa itse, joten rakennuksen valmistuessa sen arvo on selvästi suurempi kuin rakennuskustannukset.

Lisäksi yritystä arvostettaessa pitäisi ottaa huomioon se, miten yritys pystyy investoimaan listautumisrahat. Toimari sanoi haastattelussa, että heidän nykyinen tonttisalkkunsa mahdollistaa 1400 asunnon rakentamisen. Listautumisrahoille on siis melko suora käyttökohde tiedossa.

10 tykkäystä

En itsekään kauhean syvällisesti ole tuota katsellut, mutta sen myös huomasin että vuokratulot ja asuntojen kokonaispinta-ala ovat selvästi laskeneet vuoden takaisesta (vaikka asuntojen myynnit vuonna 2020 näytti olevan vain 4milj. eli miten ne pinta-alat nyt noin laskee) samalla kun käyvät arvot ovat vain nousseet. Kai siellä jotenkin on kikkailtu lukuja hieman ylemmäs. Noh, toivottavasti tulee Inderesin seurantaan niin voisi edes hieman luottaa heidän arvioihin luvuista.

6 tykkäystä

Ainakin mulla Inderesin sivujen Toivo -taulukko ei näy kunnolla, alla linkki yhtiön omaan tiedotteeseen ja omille sivuille

Tosiaan ilmoitettu merkintähinta 2,10 EUR ja EPRA NAV 0,36 EUR/osake ovat erilailla synkassa kuin monella muulla kiinteistöalan firmalla, joilla usein on jonkinlaista (20-30%) EPRA NAV -alennusta tai esimerkiksi Kojamon tapauksessa taitaa olla pientä korotusta. EPRA NAV huomioi omaisuuden ja velat.

Mahtaakohan joku ymmärtää mikä on tämä EPRA NAV -tarina kaikessa erilaisuudessaan? Toivo kuitenkin kertoo saaneensa 7 MEUR merkintäsitoumukset tahoilta jotka ovat tunnettuja ja riippumattomia.

Aurator Varainhoito Oy, Evli-Rahastoyhtiö Oy, tietyt Sp-Rahastoyhtiö Oy:n hallinnoimat rahastot ja tietyt Taaleri Rahastoyhtiö Oy:n hallinnoimat rahastot (”Ankkurisijoittajat”) ovat tietyin edellytyksin sitoutuneet osallistumaan Listautumisantiin ja merkitsemään osakkeita yhteensä 7 miljoonalla eurolla lopulliseen merkintähintaan ehdolla, että osakekohtainen merkintähinta on enintään 2,10 euroa osakkeelta (mikä vastaa noin 111 miljoonan euron markkina-arvoa Listautumisannista saatavien varojen jälkeen).

5 tykkäystä

Talouslehdistö on laatinut lennokkaita otsikoita Toivosta. Ainakin yhtiö saa tavoiteltua näkyvyyttä.

Kauppalehti: ”Merkittävin tulosmoottori on vuokrakassavirta”. Toivo Groupissa poistetaan "kassavirtaa syömästä kaikki välikädet”.

KL: Lehdon osakkeiden myynti synnytti Toivon.

Arvopaperin otsikko kertoo yhtiön mullistavan koko alan arvoketjun ![]()

HS nostaa esille “houkuttelevat mikrosijainnit”. Eli käytännössä Toivon asunnoista 98 prosenttia sijaitsee Helsingin, Tampereen ja Turun seuduilla.

Rakennuslehden jutussa muistutetaan mm., että Markus Myllymäki veti 7 vuotta Lehdon asuntorakentamista

Viikko sitten julkaistu Buildertalkin jakso, jonka vieraana oli Toivo Groupin toimitusjohtaja, aiheena uuden ajan kiinteistökehitys

9 tykkäystä

Monessa yhteydessä tuodaan nyt negatiivisena esiin Toivon avainhenkilöiden taannoiset myynnit Lehdossa. Itse olin aikoinaan ostolaidalla näiden myyntien jälkeen Lehdossa ja tein tukevat tappiot, mutta silti en osaa nähdä tätä ehdottomana esteenä tähän yhtiöön sijoittamiselle. Miten kriitikkojen mielestä olisi pitänyt toimia? Jättää myymättä ja jäädä johtoon töihin, vaikka oli eri mieltä Lehdon kehityssuunnasta?

Mielestäni on ihan perusteltua tuollaisessa tilanteessa myydä omistukset ja lähteä firmasta. Nyt Lehdosta saaduilla rahoilla on perustettu uusi yritys, jossa toivottavasti Lehdosta saaduilla opeilla voidaan tehdä bisnestä järkevämmällä tavalla. Ainakin tuossa InderesTV:n tj:n haastattelussa korostettiin sitä, että pitää tunnistaa omat vahvuudet (asunnot), eikä lähteä yrittämäänkään Redin tai Triplan rakentamista tms.

28 tykkäystä

Katsoin nopeasti Toivon tiedotetta. Koska yhtiöllä on myös kiinteistökehitystä ja -hallinnointia eikä vain kiinteistöjen omistamista (vuokratuotot), niin yhtiön arvostusta ei voi vain katsoa NAV pohjalta. Esim. kiinteistökehityksen tuotolle eli kehityskatteelle pitää myös laskea arvo, sillä se osa jatkuvaa toimintaa. Toistaiseksi se on ollut myös kannattavaa.

Osittain saman tyyppinen tilanne oli aikoinaan myös Hoivatilojen kohdalla, joka teki hoivakohteiden tasaisen vuokratuotot lisäksi kehityskatteella hyvää tulosta (ja treidasi myös >1.5 P/EPRA NAV). Hoivatilat vastasi osittain itse hoivakohteiden kehityksestä ja saivat siten suuremman osan arvoketjusta vs puhdas tönöjen omistaja/sijoittaja.

13 tykkäystä

Juuri näin, etenkin kun yhtiön mukaan heillä on jo 1400 asunnon salkku vasta toteutusputkessa, niin tämän hetken EPRA NAV on jopa varsin irrelevantti luku. Olisi hyvä tietää sijaitseeko myös nämä putkessa olevat hankkeet kolmiossa pk-seutu/Turku/Tampere, jos näin niin yhtiön asuntosalkku tulee rakentumaan todella houkuttelevaksi pitkän aikavälin maltillista arvonnousua ajatellen, ja myös rakennusaikainen nopea arvonnousu on realistista eikä vain Excel- rahaa (talot/asunnot saa siis näillä alueilla todellakin myytyä).

Ihan mielenkiintoinen yhtiö on kyseessä. Itselleni voimakas Lehto- tausta ja sieltä oikea-aikainen irtautuminen näyttäytyy positiivisena asiana, ja antaa uskottavuutta sille, että vuokrayhtiö osaisi todella myös rakennuttaa taloja järkevästi. Lehdon osalta on tärkeä muistaa, että yhtiössä oli tehty todella monta asiaa oikein kunnes lähes kaikki hyvä pyyhittiin pöydältä yltiöpäisellä kasvulla ja riskinotolla.

Toivon arvostus on tosiaan vähän haastava arvioitava juurikin tuon takia, että iso osa hankkeista on vasta työpöydällä, joten jäädään odottelemaan listautumisesitettä.

23 tykkäystä

Myydään kämppiä muuallakin Suomessa kuin pelkästään pk/Turku/Tampere ![]() Vuokratuoton kannalta voisi olla fiksua rakennuttaa muuallakin päin Suomea.

Vuokratuoton kannalta voisi olla fiksua rakennuttaa muuallakin päin Suomea.

Inderesin haastattelussa toimari puhui jotain siitä että yhtiö alkaa tähyillä Tukholmaan. Tämä epäilyttää ainakin itseäni. Jos yhtiö hakee tuloskasvua kämppien arvonnousulla vuokratuoton sijaan niin saattaa olla että jätän itse ainakin väliin.

5 tykkäystä