Tämä ei tosiaan ollut yllätys. Ihmettelin myös hieman sitä, että Matias olis arvioinut, että käyvän arvon laskut tapahtuvat ensi vuonna. Luulen, että arvioitsijat tekevät jo vuoden vaihteeseen korjaukset tuottovaatimuksiin, koska varmasti jonkinlaista dataa on olemassa. Voi toki olla toisinkin eli tuottovaatimusten nousut tuodaan vähä hitaammin arvioihin.

Jos nämä alaskirjaukset olivat tässä ja ne pysyvät tässä kokoluokassa niin tämä on enemmän positiivinen kuin negatiivinen signaali omasta mielestäni. Korkojen nousu on ainakin toistaiseksi pysähtynyt joten, jos tilanne pysyy samanlaisena tai korot kääntyvät hieman laskuun niin 2023 vuodelle ei välttämättä alaskirjauksia enempää nähdä.

Toivottavasti yhtiö pystyy säilyttämään investointikyvyn näistä alaskirjauksista ja sitä kautta LTV:n noususta huolimatta. Rakentamisen hiljentyessä voi olla kustannusmielessä seuraavat vuodet aika hyviä aikoja käynnistellä hankkeita ja se tulisi kalliiksi, jos ei olisi kykyä investoida.

Veikkaan silti, että kurssissa nähdään alkuviikosta painetta alaspäin.

Kiitos kysymyksestä. Uusista aloituksista tiedotamme pääsääntöisesti lehdistötiedotteella ja seuraamme markkinaa nyt todella tarkkaan investointiympäristön kannalta. Kehitämme-rakennamme-omistamme taloja 50-vuoden perspektiivillä. Olemme toiveikkaita, että rakennuskustannukset tulevat hiukan alaspäin viimevuosien noususta lähitulevaisuudessa.

Toivo ei vielä Q3-raportissaan nähnyt tuottovaatimusten nousun aiheuttamaa painetta ohjeistukseensa ja kiinteistöjensä käypään arvoon. Arola sen sijaan omassa Q3-raportissaan tätä osasi laskeskella ja vain pari viikkoa sen jälkeen Toivo sai ennakkotietoja (vai tiedusteli?) ulkopuoliselta arvioijaltansa ja laski ohjeistustansa sen seurauksena. Tuottovaatimus on käsittääkseni aika keskeistä heidän liiketoiminnassaan, niin kummastuttaa miten tämä pääsi heidät ehkä yllättämään. Suurin osa heidän tuloksestaan on kuitenkin tullut käypien arvojen muutoksista ja eihän ne menneet kehityskatteetkaan ihan niin hyvät ole jos tarkastelee kiinteistöjä nykyisten tuottovaateiden läpi.

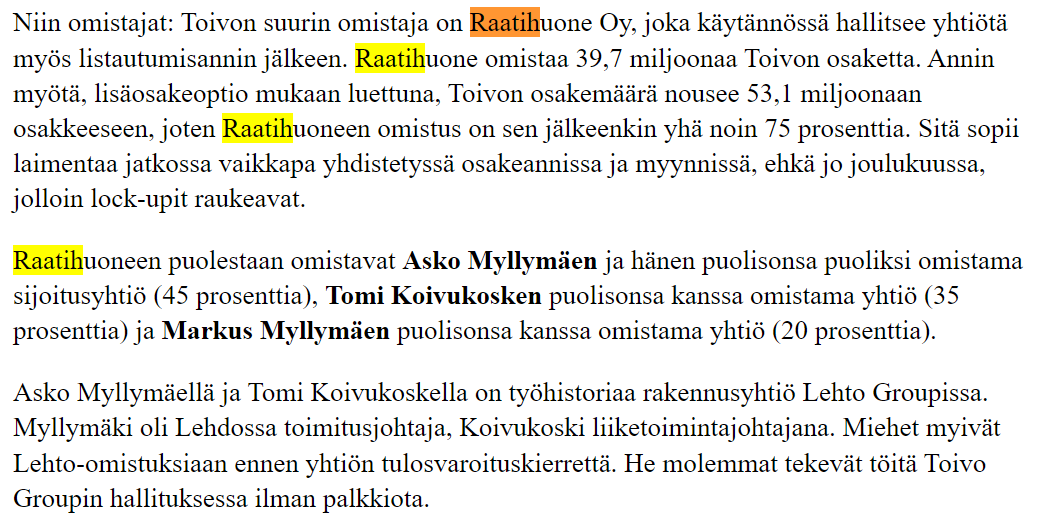

Mikä juttu muuten Toivossa on, että Raatihuone Oy omistaa tuon 72,5% Toivo Groupissa eikä esim. nämä herrat omista suoraan Toivo Grouppia?

Onko tässä joku lainakikkailu puolin ja toisin, vai yrittääkö Raatihuone nostaa jotain huojennettua osinkoa tms. vai mikä juttu tässä oikein on, että henkilöiden kannattaa omistaa “piilossa” ton Raatihuoneen kautta Toivoa? Mikä motivaatio, tai taktiikka tossa on? Varmasti siis ovat homman miettineet, mutta kiinnostaisi tietää.

EDIT: Varmasti liittyy ainakin osinkoihin. Eli vois päätellä, että 1-5v päästä Toivo Group rupeaa maksamaan osinkoja vuokratuloistaan ja ns. lopettaa “kasvamisen”?

Mutta liittyykö johonkin muuhunkin? Esim. mistä nään, onko Raatihuone Oy antanut lainaa Toivo Groupille tms.? Eli saisivat ns. korkotuluja omalta firmaltaan ja “muilta sijoittajiljta”?

Jatkan vielä tätä; Onko minulla osakkeen omistajana mitenkään mahdollista päästä tutkimaan, kenelle Toivo Group on velkaa, tai keneltä Toivo Group on rahoitustaan hankkinut?

Lähinnä kiinnostaa se, että onko Raatihuoneelta otettu lainaa. Voihan se teknisessä mielessä olla järkevääkin toki, varsinkin Raatihuoneen omistajille, mutta entä Toivo Groupille. En siis tiedä millään tavoin, mutta kiinnostaa että mitä kautta pääsisin tutustumaan siihen, että mistä Toivo Group rahoituksena hankkeisiinsa hankkii…

Nopea myynti voi olla yksittäistapaus johtuen esim. RS-pankin vaatimuksesta myytyjen asuntojen määrälle, jotta kohde toteutuu, mutta kannattavaa liiketoimintaa ei tästä kaupasta saa melkein millään?

Mainos tuli siis tänään sähköpostilla.

Huomasit kai, että alennus on “vain” myyntihinnoista se kolmannes? Jos katsotaan velattomista hinnoista niin alennus jää vajaa 13,6 %:iin. Kohtuullinen alennus, mutta ei todellakaan koko kannattavuutta syö. Puhumattakaan siitä, jos nopea myynti mahdollistaa kohteen toteuttamisen ja siis muiden asuntojen osalta täyden katteen toteutumisen.

Alennusprosentti olisi vielä pienempi, jos huomioitaisiin tontinlunastus osana kauppahintaa, kuten itse teen.

No enpä sitä huomannut, kiitos olennaisesta huomiosta

Toivon kehityskate on ollut historiallisesti tähän mennessä yli 25%, joten siihen verrattuna alennus on tosiaan vielä kohtuullinen. Laajassa raportissa mainittiin, että alalla yleisesti kehityskatteet ovat 10-20%, jolloin jäljelle jäävä kate lähestyisi nollaa.

Olen samaa mieltä, että ostajan kannalta myös tontinlunastus on hyvä huomioida. Toivon katteen osalta se ei tilannetta muuta, koska tonttirahasto on todennäköisesti ostanut itse suoraan tontin? Vai ovatko itse myös tontin omistaja, en tiedä kuuluuko se jossain kohteissa liiketoimintamalliin?

Alla on @Matias_Arola:n tekemä tuore laaja raportti.

Kesällä 2021 listautuneen Toivo Groupin kasvu on ollut viime vuosina vakuuttavaa. Kiinteistömarkkinoiden tilanne on korkojen nousun myötä vaikeutunut kuitenkin selvästi ja yhtiön liiketoiminta pääsee lähivuosina todelliseen happotestiin. Mielestämme osakkeen tuottopotentiaali on riskeihin suhteutettuna lyhyellä aikavälillä rajallinen.

Oiskohan Toivossa saumaa “joulu/tammirallille”, vai miksi sitä kutsutaan. Kurssi niiannut voimakkaasti, ja veromyynnit painanee päälle? Toisaalta ketkä myy, koska vaihto vähäistä jo muutenkin, onko mitä myydä? Tekeekö sijoitusrahastot veromyyntejä?

Tässä on vielä Matiaksen aamarikommentit Toivosta.

Kesällä 2021 listautuneen Toivo Groupin kasvu on ollut viime vuosina vakuuttavaa. Kiinteistömarkkinoiden tilanne on korkojen nousun myötä vaikeutunut kuitenkin selvästi ja yhtiön liiketoiminta pääsee lähivuosina todelliseen happotestiin. Mielestämme osakkeen tuottopotentiaali on riskeihin suhteutettuna lyhyellä aikavälillä rajallinen. Siten toistamme aiemman vähennä-suosituksemme ja 1,5 euron tavoitehintamme. Yhtiöstä julkaistu laaja raportti on luettavissa täällä.

@Matias_Arola , aivan mahtava laaja rapsa , pikku hiljaa ehtinyt sitä lueskella tässä. Huomioitani:

Kokonaisuudessaan erittäin antoisa raportti, jossa myös asiaan perehtynyt lukija saa hyvän koosteen markkinan ajankohtaisesta kehityksestä, uutta tietoakin siinä muun ohessa. Raportissa esitettyjen arvioiden ja johtopäätösten osalta on myös hyvin helppo olla samaa mieltä.

Prime-tuottovaatimuksen itse olen arvellut menevän vielä yhtä desimaalia lähemmäksi nelosta, eli 3,9 % asti. Mutta hihastahan nämä minunkin arvaukset tulevat (vaikkakin data-avusteisesti).

Huomasin, että Toivon tuottovaatimuksen odotettua nousua oli pudotettu 5,4 % → 5,15 %. Itse arvoin tässä ketjussa marraskuun 10. pv, että 5,4 % tuntuu liian suurelta, ja tällä kertaa analyytikon tarkastettua näkemyksensä ( ) olemme päätyneet käytännössä täysin yksituumaisiksi. Omissa papereissani on 5,2 % ja arvonlaskuksi esitin tuolloin 15-18 M€, nyt laajassa rapsassa 18 M€.

Laskelmissamme lienee pienen pieni ero myös siinä, että itse oletan nettovuokratuoton kasvavan aavistuksen enemmän kuin 4,0 %, varsinkin kun katsotaan tapahtuvia vuokrankorotuksia koko seuraavan 12 kk ajalta (2023 tilinpäätöksen arvonmääritystä ajatellen). Tarkka arviointi on kyllä haastavaa, mutta pieniä desimaalieroja tässäkin siis.

Tuo oli mukava lisä arvonmääritykseen tuo hankesalkun potentiaalin dcf. Toki sisältää monia karkeitakin yksinkertaistuksia, mutta pallokenttä on ehdottomasti oikeassa kaupunginosassa.

Onhan tässä tosiaan käynyt itselleni silleen klassisesti, että osake on nyt ns. “siirtynyt pitkään salkkuun” . Mutta näillä mennään!

00:00 Aloitus

00:20 Toivo Groupin liiketoiminta

02:55 Kannattava rakentaminen

05:42 Riskit ja korkojen nousu

07:02 Vuokra-asuntojen markkinat 09:38 Arvostus

Kun katsoo tehtyjä kauppoja ja tarjoustasoja osto- ja myyntipuolella voi todeta että kaupat ovat ’mikkihiirikauppoja’ , joilla yritetään tukea uppoavaa laivaa. Kerroin kommentin aiemmin, mutta se ’liputettiin ulos’ turhan takia. Osakekurssi nyt mennyt ennusteideni suuntaan. Eikö erilaisia mielipiteitä saa kertoa jos Inderes haluaa antaa toisenlaista näkymää?