Laitetaan tänne myös yksi omista suosikeistani eli BPC Instruments.

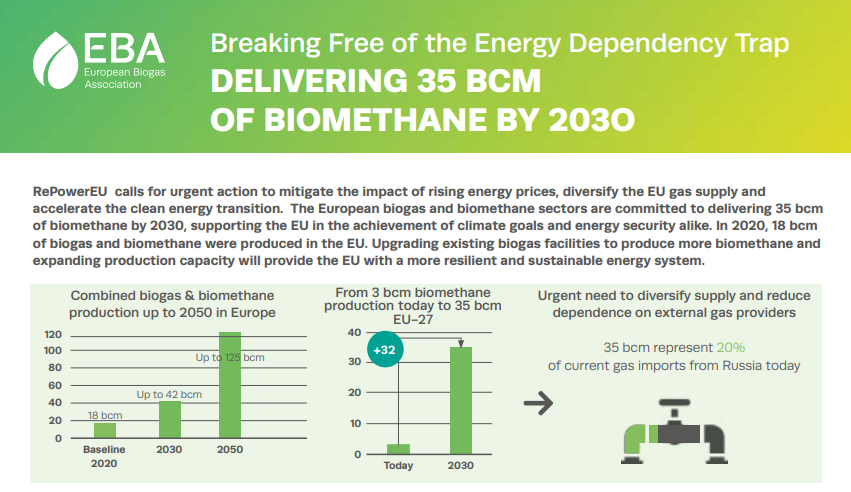

BPC kehittää, valmistaa ja myy mittaus- ja analyysivälineitä sekä teollisille asiakkaille että tutkimuskäyttöön. Instrumentit korvaavat enenevissä määrin aikaa vievää manuaalista työtä, jossa raaka-ainetta analysoidaan biokaasun tuotannossa. Aiemmin asiakkailla ei ole ollut tarkkaa tietoa mitä ainetta prosessiin laitetaan sisälle ja täten hyötysuhde on ollut heikko. Euroopassa biokaasun tuotannon odotetaan kasvavan 32% CAGR aina vuoteen 2030. Lisäksi BPC on ottanut edistysaskeleita Jenkeissä ja Aasiassa esimerkiksi Intiasta on tullut merkittävä markkina BPC:lle Kiinan ohella.

Firma listautui 2021 lopulla. Tällöin IPO esitteessä puhuttiin houkuttelevista mahdollisuuksista laajentaa liiketoimintaa myös biokaasutoimialan ulkopuolelle. Näistä on saatu viime aikoina näyttöjä. Esimerkiksi viime vuonna lanseerattiin BPC Blue, jota voidaan käyttää muovimateriaalien biohajoavuuden analysointiin. Muina toimialoina mainittakoon myös jäteveden analysointi.

BPC perustettiin vuonna 2005 Jing Liun (toimitusjohtaja), Gustaf Olssonin (hallituksen pj) ja Kristofer Cookin (hallituksen jäsen) toimesta. Jing omistaa 65% firmasta ja muilla kahdella on 12% ja 5% omistus.

Jing on ainoa heistä joka on tänä päivänä aktiivisesti mukana operatiivisessa toiminnassa. Oikeastaan hänellä on erittäin suuri rooli BPC:ssä. Firmassa oli vuoden 2023 lopulla ainoastaan 12 työntekijää ja kun kävin Ruotsissa Lundissa viime huhtikuussa heidän toimistolla, tuntui siltä että hän vastasi kaikesta. Tuotekehitys, myynti, markkinointi, Kiinan kontaktit jne. Mitä firmalle kävisi jos Jing ei syystä tai toisesta enää olisi kuvioissa…? Ehkä näin osakkeenomistajan näkökulmasta henkivartija vierellä voisi olla paikallaan? ![]()

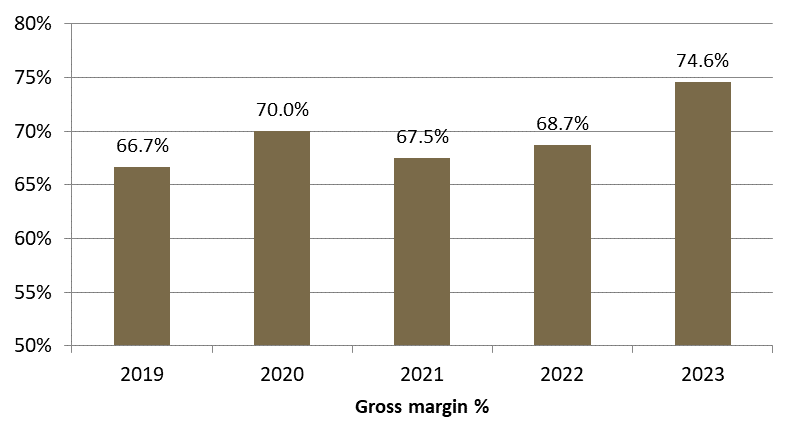

Lundin parin tunnin visiitin aikana kävimme läpi muun muassa heidän kaikki olemassa olevat laitteet ja mitä kaikkea tuotekehitysputkessa oli sillä hetkellä. Jing mainitsi, että uuden sukupolven laitteistolla (2023 päivitetty laitteisto) päästään vielä entistä parempaan gross marginiin ja tämä on pitänyt hyvin paikkansa. Lisäksi nykyiset laitteistot ovat paljon helpommin skaalattavia ja eri laitteiden “aivot” ovat hyvin pitkälti samankaltaisia toistensa kanssa kuten myös käyttöliittymä ja ulkoasu.

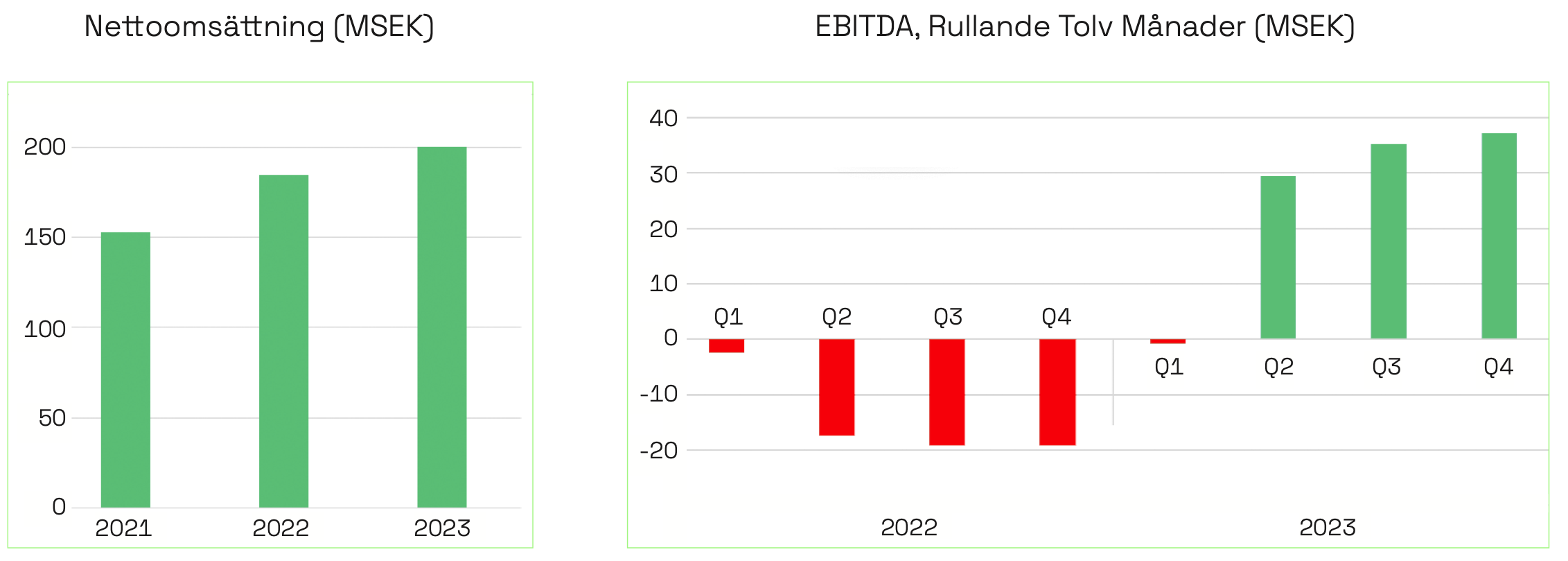

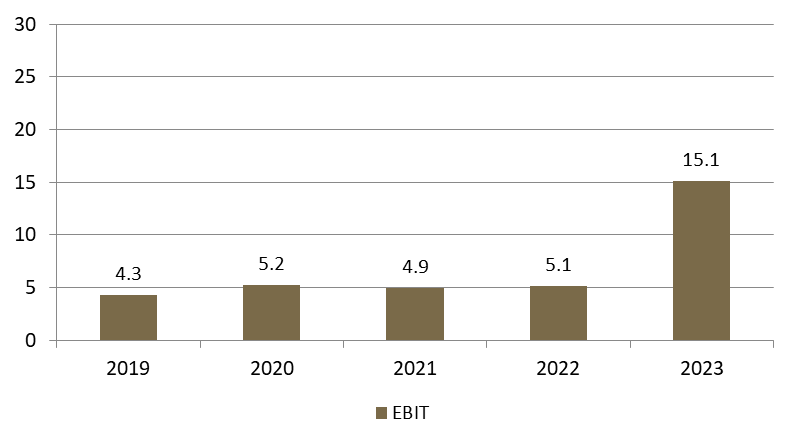

Korkeasta gross marginista johtuen firma saavutti viime vuonna 30% liikevoittomarginaalin. Tämä taso on mielestäni kestävällä pohjalla. Mikäli volyymit kasvavat, marginaalin pitäisi nousta vielä korkeammalle tasolle. Toisaalta muistettakoon henkilöstön määrän lisäys 12 → 16 tälle vuodelle, mikä näkyy etenkin tänä vuonna korkeampina henkilöstökuluina. Firman tuotteet ovat investointiherkkiä, recurring revenue ja olematon ja yhdellä kvartaalilla firma voisi pahimmassa tapauksessa tehdä tappiota. BPC toimii niche markkinassa ja muistaakseni heillä on yli 90% markkinaosuus biokaasussa. Kilpailu kiristynee mikä voi aiheuttaa hintapainetta mutta toisaalta volyymin kasvu tuo skaalaetujen takia myötätuulta.

Tällä hetkellä BPC on listattu Spotlightissa Ruotsissa. Uskon, että lähitulevaisuudessa firman tarkoituksena on siirtyä First Northiin. Tämän yhteydessä uskon myös Jingin keventävän hieman nykyistä 65% omistusosuutta (ehkä 5-10 prosenttiyksikön kevennys).

Summa summarum. Mielenkiintoinen, kannattava pieni niche-markkinoilla toimiva instrumenttifirma. Päätoimiala kasvaa ja penetraatioaste muille toimialoille on vasta alkutekijöissä. 95% asiakastyytyväisyys heijastaa tuotteiden laatua. Muistetaan kuitenkin, että vielä vuoden 2023 firmassa oli ainoastaan 12 työntekijää. Kun kävin heidän toimistolla viime vuonna, laitteita oli joka puolella konttoria ![]() Sihteerin deskillä oli monta pinoa laitteistoa

Sihteerin deskillä oli monta pinoa laitteistoa ![]()