Yhden sijoittajan vinkistä olen kurkannut potentiaalisena kriisistä nousevana käänneyhtiönä Eniro. Bisnesmallissa on kiinnostavia jatkuvuuden ja skaalautuvuuden elementtejä. Redeyen seuranta loppui valitettavasti juuri, muttta olen hetken hieronut silmiäni näitä arvostuskertoimia katsoessani - pitäisi lähteä pureutumaan syvemmälle:

No kai se on pakko heittää oma suosikki pöydälle, eli Irisity. Paljon on ollut matkan varrella kaikenlaista hässäkkää, mutta edelleen uskon, että homma lähtee rullaamaan.

Lyhykäisyydessään firma tekee valvontakamerasoftaa tekoälyllä, eli kamerat valvoo ja tekoäly tekee hälytyksen mikäli jotain poikkeavaa tapahtuu. Näen itse tässä kaksikin kasvavaa trendiä, eli turvallisuus ja tekoäly, joten ei kun kaikki tutkimaan!

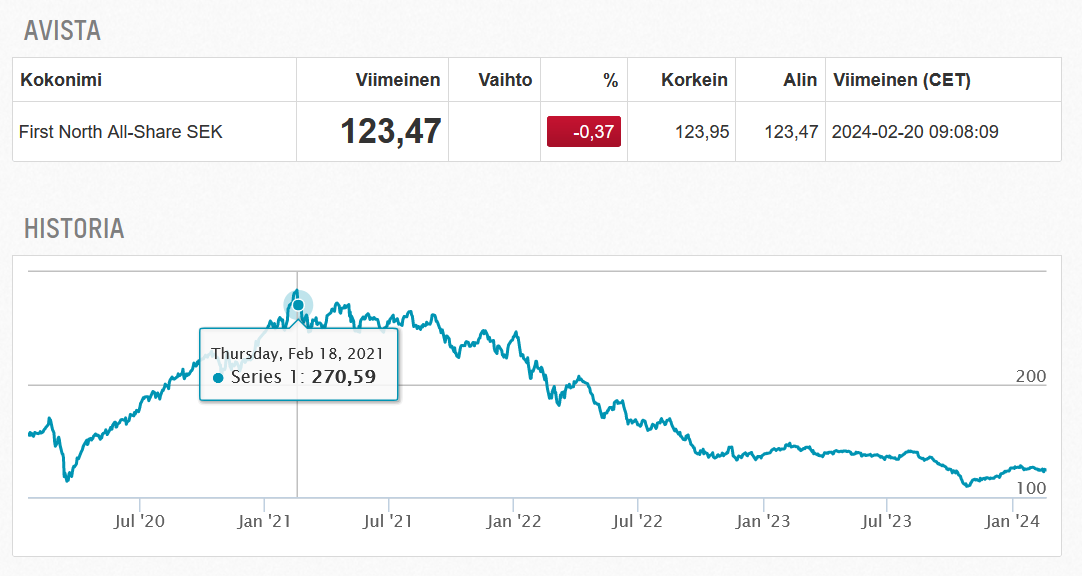

Storytel sai hyvän boostin koronakotoilusta ja osakekurssi nousi muun markkinailoittelun mukana hyvin korkealle. Sittemmin kupla puhkesi ja arvostus on reilun vuoden madellut maltillisemmissa lukemissa. Aikaisempi kunnianhimoinen kasvustrategia on uuden johdon myötä vaihtunut kannattavaa kasvua painottavaksi ja tulokset sen osalta ovat olleet vakuuttavia. Kurssi on kyllä jo lähtenyt tämän käänteen myötä korjaamaan, mutta yhä ollaan reilusti jopa alkuperäistä vuoden 2018 listautumishintaa alempana. Kurssikäyrä koronavuosilta noudattelee aloitusviestin First North Tukholman käyrää, mutta ehkä vielä isommassa kaavassa

Oma ajatukseni on ollut sijoittaa tähän vähintään 2030-luvulle asti ja katsoa mihin asti äänikirjojen markkina kehittyy. Äänikirjojen penetraatio pohjoismaiden ulkopuolella on yhä hämmentävän matala ja näenkin tässä potentiaalia merkittävälle kasvulle, kunhan kyseiset markkinat kypsyvät. Storytelin strategia on pitkään nojannut paikallisiin kieliin. Vallihautoja rakennetaan ostamalla kustantajia ja tekemällä omaa sisältöä. Isot toimijat kuten Amazonin Audible ja uusi tulokas Spotify ovat pelottavia kilpailijoita, mutta niiden fokus on englanninkielisessä sisällössä, ainakin toistaiseksi. Sen myötä myös yritysosto on mahdollinen skenaario. Pääomasijoitusyhtiö EQT on tässä isolla siivulla mukana ja he pystyvät aktiivisena omistajana vaikuttamaan erilaisiin järjestelyihin. Pohjoismaissa on useita pienempiä äänikirjayhtiöitä joiden konsolidaatiota tullaan melko todennäköisesti näkemään.

Hyvä avaus. Juuri tän sektorin käännettä olen itsekin kyttäillyt. Omassa salkussa Genovis, Physitrack ja Calliditas. 2 ekasta löytyy täältäkin vitjat, joten ei niistä sen enempää.

Calliditas on erittäin mielenkiintoinen kahdestakin syystä:

q4 raportti huomenna

liiketoiminta

Kehittelee lääkkeitä harvinaisiin sairauksiin. Munuaisongelmiin kehitetty lääke sai juuri täyden hyväksynnän USAssa ja Kiinassa. Myynti on lähtenyt hyvin liikkeelle. Uusia läkkeitä on jo putkessa pitkällä. Tulos menossa selvästi plussalle, toimarilla iso omistus…

Toimistolta ainakin @Verneri_Pulkkinen omistaa puljua. Muistaakseni Mikaelilla joskus salkussa ollut myös näitä tukkureita (Yleiselektroniikka?).

Ulkomaalaiset sarjayhdistelijät ketjusta löytyy jonkin verran nostoja, vaikka keskustelu painottuukin vahvasti kvartaaliraporttien ympärille. Menee siis edelleen mielestäni ‘tutkan alla’. Nonnero omistajia 525.

Mielenkiintoinen ketju, omassa salkussa suurin osa ruotsalaisia (vähintään entisiä) pienyhtiöitä

Swedencare: Lisäravinteita ym terveysvaikutteisia tuotteita lemmikeille valmistava yritys. Saksalainen Symrise tulee ostamaan tämän jollain aikavälillä pois, omistaa jo ~40%. Omasta mielestä hyvin pätevä johto

Genovis: Entsyymejä ym biopharma-kehitykseen. Redeyellä hyvää matskua ja foorumillakin oma ketju tästä. Isoja upside-skenaarioita sekä mahdollinen yrityskauppakohde.

Plejd: Älykodin komponentteja, lähtenyt valojen ohjauksesta ja laajentaa portfoliota vähitellen. Erinomainen tuote, omassa kodissakin käytössä valoille. Sähkömiehet tykkäävät asentaa, koska on hyvin toimintavarma ja helppo. Omien kokemusten mukaan esim. Shelly ei luotetettavuudessa ole lähelläkään.

USWE: Mielestäni alan parhaat juoksu/MTB ym juomareput/liivit. Ei hölsky, ei heilu. Bisneksessä koronahulluuden jälkeen hieman haasteita, mutta uskon edelleen yhtiöön

Saxlund Group: kaikenlaista erilaista greentechiä, inflaatio iski pahasti kannattavuuteen ja projektien hännät näkyy vielä. Pitäisi kääntyä kun EUR/SEK palaa normaaliin ja vanhat projektit saadaan pois alta Saxlund - Käänneyhtiö Ruotsista

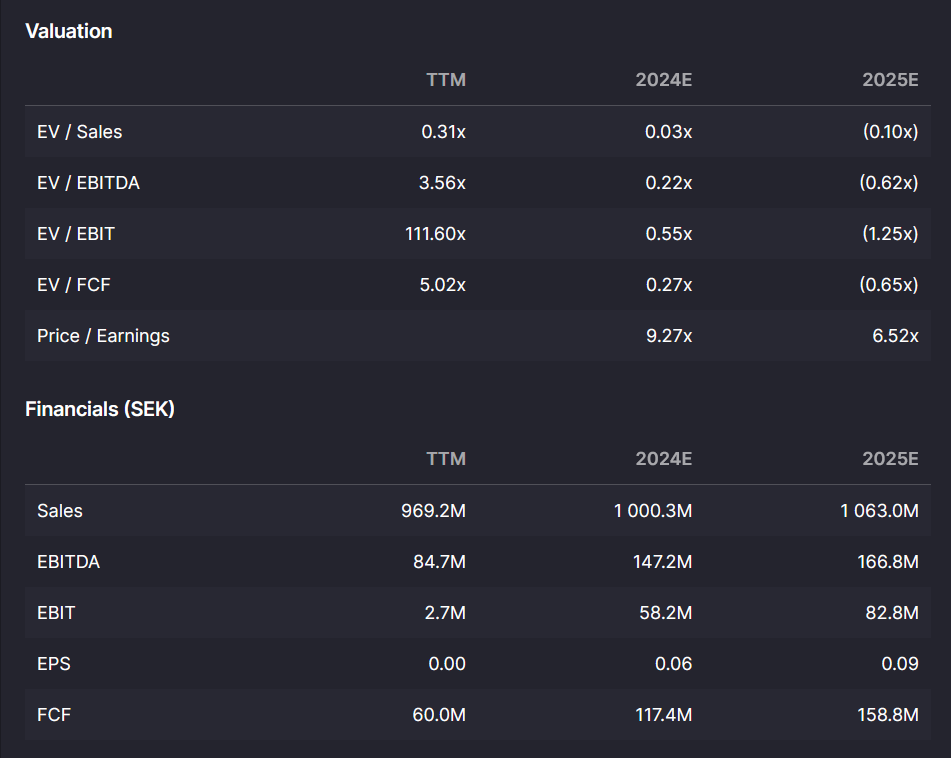

Oman salkun suurin sijoitus Intellego Technologies jolta pari päivää sitten Q42023 tulos. Tukholman pörssin kovimpia kasvajia ja tekee tulosta. Kassavirta jäi huonoksi kun asiakkailla pitkät maksuajat johtuen uusista tuotteista/asiakkuudesta. Kassavirran pitäisi kohentua H12024.

Liikevaihdon pitäisi kasvaa 180 mSEK → 300 mSEK tänä vuonna ja EBIT 80 mSEK → 110 mSEK.

ROE 45 % ja profit % 32%. Uusia asiakkuuksia paljon. Jatkon kannalta oleellista miten uudet tuotteet myy.

Kysymys sijoittajille keillä on kokemusta ruotsalaisten osakkeiden puolelta: Miten luotettavia ruotsalaiset yritysjohtajat ovat puheissaan?

Jos meillä huonossa ääripäässä on kanadalaiset toimarit, jotka huijaavat minkä kerkeävät, ja hyvässä ääripäässä on suomalaiset suht. luotettavat toimarit, niin mihin ruotsalaiset tässä asettuvat? Extrapisteitä jos osaatte kuvata tilannetta ruotsalaisten pienyhtiöiden johtajien kannalta. Siihenhän ketjun aihe liittyy tarkimmiten.

Oma motiivi on olla astumatta miinoihin “pörssin ulkomaanmatkoilla”, ja täten yritän oppia asioita etukäteen.

Vastaajille kiitoksena hyvää mieltä ja lämmintä kättä!

Ruotsalaiset ovat lähempänä Amerikkailaista tyyliä. Ovat ensisijaisesti yrityksen kasvot ja myynninedistäjä, joten kannattaa ottaa kommentit suolan kera, erityisesti pienyhtiöissä. Asetelmaa voi sitten pohtia, mikäli vanhat puheet realisoituu osareiden yhteydessä luvuiksi.

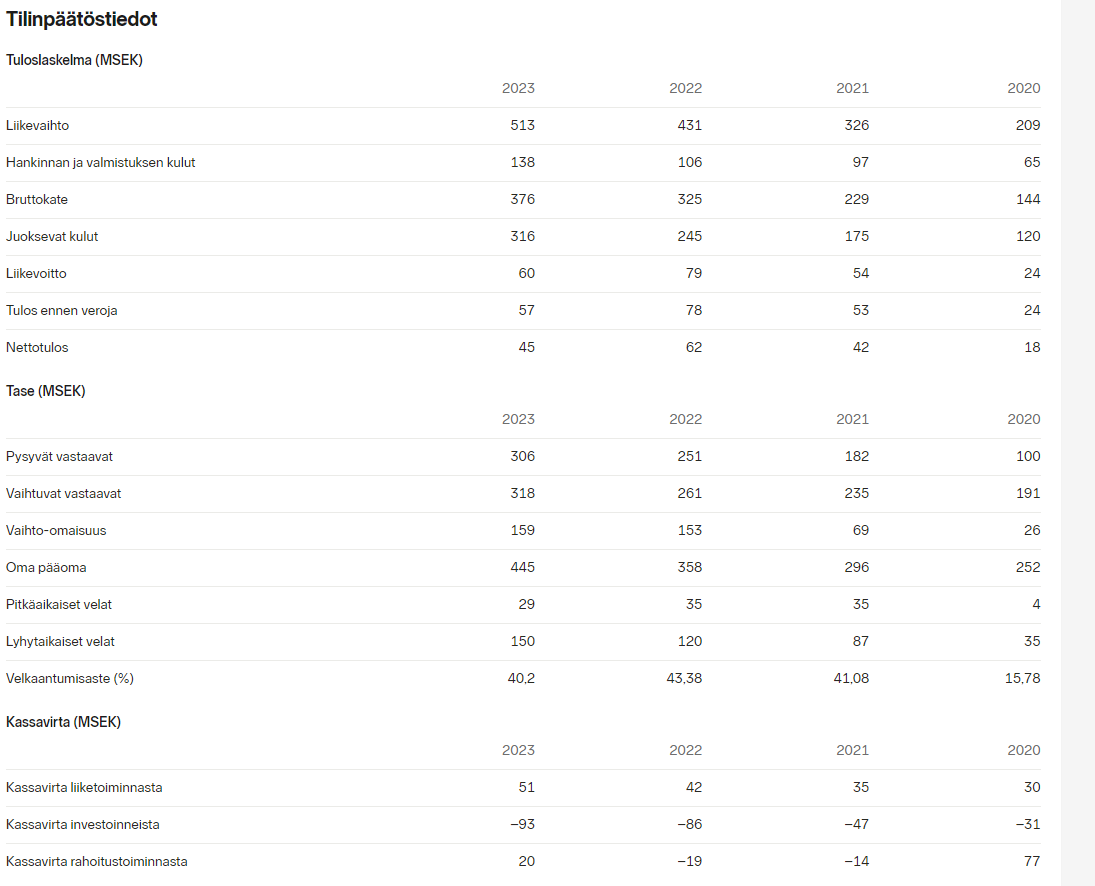

Oli pakko aloittaa jostain, että saan Tukholman löytöretkeilypelini auki. Ostin Eniroa pienen avausposition. Tämä oli lähinnä avaus, jolla pakotan itseni tutustumaan yhtiöön. Ennen kuin kukaan peesaa minua, muutama varoitus:

En ole tehnyt kunnollista omaa analyysiä, vain pintapuolisen lukujen ja viimeisimmän osarin tarkastelun (taseeseen pitäisi pureutua tarkemmin ennen kuin kertoimiin voi luottaa) Idea ostoon tuli eräästä keskustelyryhmästä (ihan fiksua porukkaa kyllä) Yhtiöllä on kammottava track-record lähes kahden vuosikymmenen ajalta ja kyydissä lienee muutama pettynyt omistaja (osake 2006 maksoi 350.000,00 sek ja nyt 0,56 sek ) Historiassa on jotain omistajariitoja, joihin liittyvä oikeuskeissi edelleen vireillä Verneri sanoi toimistolla, että yhtiö investoi tekoälyyn viitaten Shareville-nimimerkin jakamaan uutiseen

Miksi kuitenkin ostin:

Arvostuskertoimet ovat käsittämättömän matalat (vaikka ottaisi pienen turvamarginaalin Redeyen 0,55x EV/EBIT ennusteeseen )

Bisnesmalli on kiinnostava, jatkuvaa laskutusta ja potentiaali ihan hyvään kannattavuuteen (vrt Fonecta Suomessa EBITDA 23 %)

Ei nopeasti katsottuna kriisiyhtiön merkkejä, tase ihan kunnossa ja kassavirtaakin syntyy

… mutta tältä pohjalta lähden siis tutustumaan tähän yhtiöön, jos muilla näkemyksiä Enirosta jakakaa ihmeessä Otan tässä samalla tutkalle Inderes-tililleni seurantaan muita teidän vinkkaamia (sekä tietenkin Inderesin analyysiin tulevia ruotsalaisia).

Ensi ajatuksen tuli mieleen, että nyt operoidaan kuolevalla alalla (vertailuna puhelinluettelot). Toiminta saatu pyöräytettyä kannattavaksi, mutta mistä kasvu? Osakekurssi vaikuttaa siltä, että markkina odottaa lähinnä kassavirtojen hiipumista ja lappua luukulle. Onko AI hopealuoti? Jos heillä on jotain data assetteja puhelin- ja osoitetietojen lisäksi niin sieltä voisi jotain bisnestä generoida, ehkä.

Mites olisi Investor AB aika hyvää tulosta takoo ja saat monta Ruotsalaista huippufirmaa samalla kertaa?

Olen tässä hiljalleen harrastanut Tukholman pörssin tonkimista. Oppimismielessä lähinnä - ja ties vaikka sieltä joku löytökin tulisi salkkuun poimittua.

En skriinannut alkuun mitenkään vaan lähdin aakkosjärjestyksessä käymään kaikkia pintapuolisesti läpi. Toki sen verran koitan olla tuhlaamatta aikaa, että en minä kauaa niistä lue, mistä tiedän jo valmiiksi, että oma kompetenssi ei riittäisi ikinä tekemään sijoituspäätöstä. Tappiolliset pienet lääkehittäjät sun muut siis.

Reilu sata nimeä käyty läpi, ja vasta Beessä menossa (aloitin Aasta)! Kahlattavaa riittää siis vielä…

Muutaman lauseen luonnehdinta tässä vaiheessa jokaisesta tehtynä, värikoodattu kiinnostavimpia, jatkotutkimusta vaativia, jne.

Heitetään muutama täky ilmoille:

ADDvise: terveysteknologian sarjayhdistelijä/konsolidaattori (vrt. Addlife, Thermo Fisher). EV/EBIT ~10x TTM ja noin 8x 2024 (RedEyen ennusteet). Markkina-arvo euroissa alle 200 miljoonaa, tärkein markkina Yhdysvallat. Sinällään houkutteleva sektori ja liiketoimintamallissa on parhaimmillaan hurjasti potentiaalia, mutta parin osaripuhelun kuunneltuani en vielä ihan tiedä. Joko tämä “platform” riittää johdolle ja aletaan rahoittamaan tulorahoituksella hommaa? Tähän mennessä laajentumista varten on tehty anteja. Hieman nihkeää jos nykyisten omistajien diluutio jatkuu näillä arvostuksilla.

Balco Group: parvekkeiden rakentaja/korjaaja. Aika niche-sektori, jota yhtiö on myös konsolidoinut. Osti tammikuussa suomalaisen Riikku Groupin, joka on melko iso suupala (n. 40meur liikevaihtoa verrattuna reilu 100meur Balco Group v. 2023). Arvostus voisi olla ihan mielenkiintoinen, mutta normalisoidun tulostason arvailun jätän kiinnostuneille. Tästä altistusta myös raksasektorille, jos haluaa masokismia harrasta.

Betsson: foorumiltakin löytyy jo ketju ja tätä ei voi kyllä ketjun otsikon mukaisesti pienyhtiöksi haukkua. Nostetaan silti nimenä, koska arvostus huokuu inhoa ja pelkoa yhtiön track record ja numeroilla mitattu laatu huomioiden. Uhkapelisektori ei taida olla parhaassa huudossa, ja regulaatiopeikko vaanii joka nurkalla.

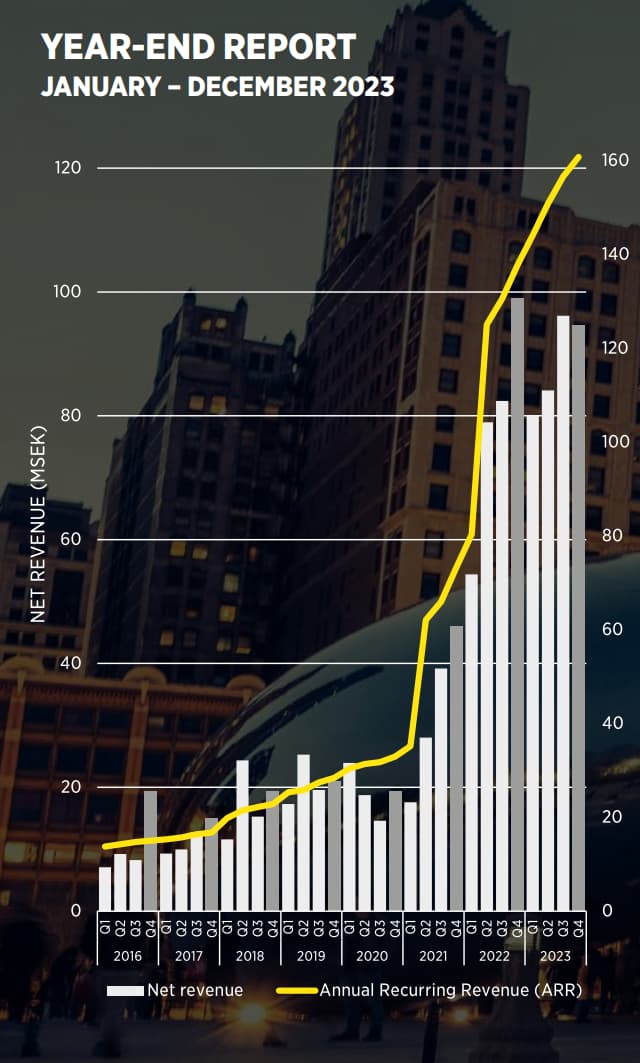

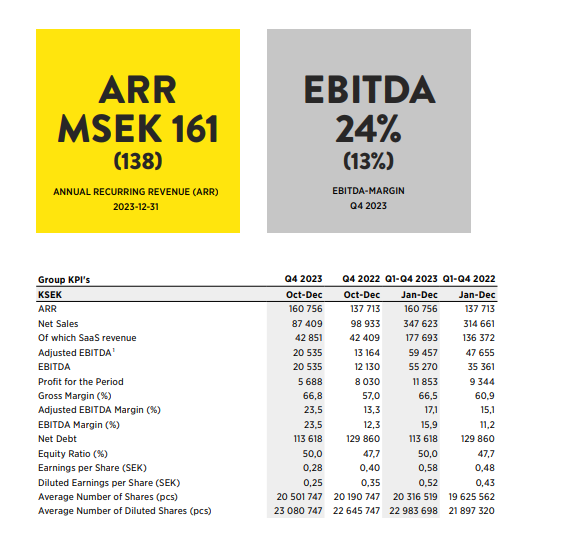

Pieni Ruotsalainen Saas-yhtiö, joka tekee ratkaisuja pohjoismaisille kuljetusalan yhtiöille. Listattu vuonna 2021 ja kasvanut kiitettävästi ja onnistunut kansainvälistymään. Tällä hetkellä kasvua haetaan etenkin Suomesta, mutta uusia avauksia lienee tulossa. Johto suurimpana omistajana.

Tämä näyttää mielenkiintoiselta ja menee kamman alle! Pitää tutkia millaisia ratkaisuja ovat tehneet rajapintoihin. Jos on pääasiassa EDIFACT tai muuta legacy liikennettä, ilman järkeviä API ratkaisuja niin se on varoitusmerkki. Näitä haasteita on paljon tällä alalla.