Firman kassa ei liity minuun millään tavalla. Minä teen tuloksen, josta minulle maksetaan palkka. That’s it. Muuta vastuuta minulla firmassa ei ole.

Jos isovanhempani saisivat esim 5000€ eläkettä, niin en kokisi millään tavalla vaikeaksi vaatimaan heitä alentamaan eläkettään, että nuoremmat ikäluokat eivät kärsisi.

En ole valmis pyyhkimään eläkejärjestelmää pois. Vaikka itse osaisinkin sijoittaa rahani, niin suurin osa ei osaisi ja se toisi vain kärsimystä.

Niinkuin palkkaesimerkki, ei myöskään korona millään tavalla vertaannu eläkejärjestelmään. Esimerkit menee vaan absurdimpaan suuntaan…

Pakko sanoa, että nyt meni viesti sen verran sekavaksi etten ymmärtänyt tuosta juuri mitään.

Olkoon mikään sitten olematta, mikälie mikään on.

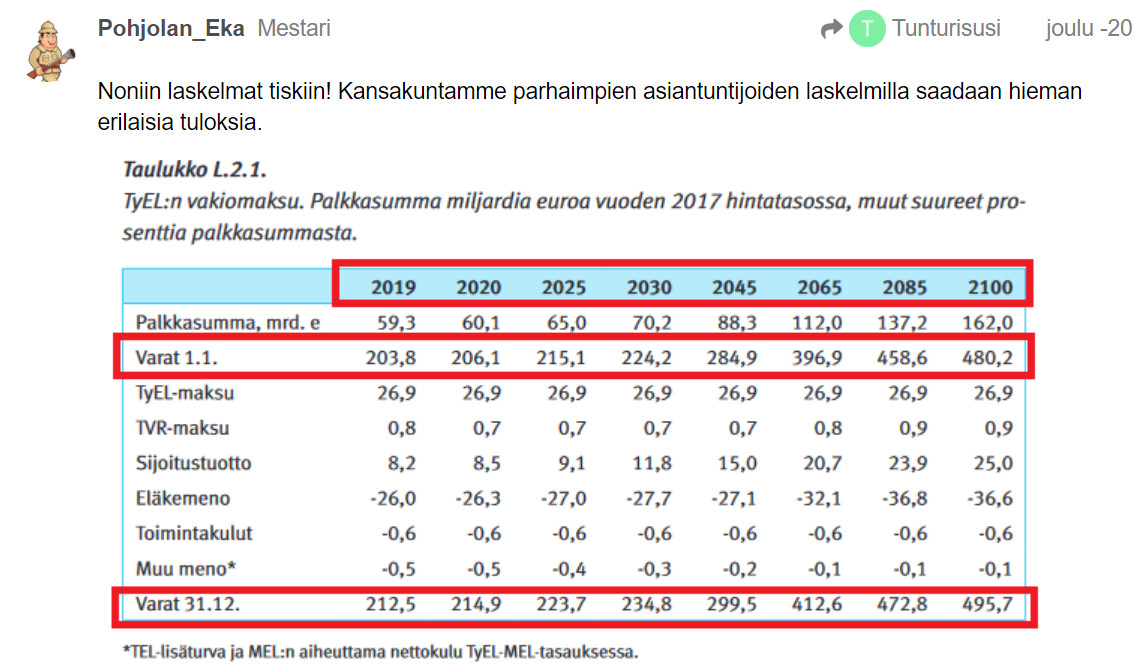

Rahastoimisaste vain 12%? Huh, muistin tosiaan 20%. Eli 88% eläkkeistä tulee suoraan työssäkäyviltä, ei 80% niinkuin aikaisemmin olin väittänyt. Pahoittelut. Nyt sitä jo toivoo että olisi “vain” 80%…

Tuosta selviää keneltä näitä varoja tuleville sukupolvillekin on kerätty, nykyinen sukupolvi maksaa käytännössä aina osan edellisten eläkkeitä, näin on aina ollut. Pahin tilanne on ollut niillä, jotka ovat olleet siinä enismäisessä aallossa…edellinen maksaja kun puuttui.

Blogi kirjoitus:

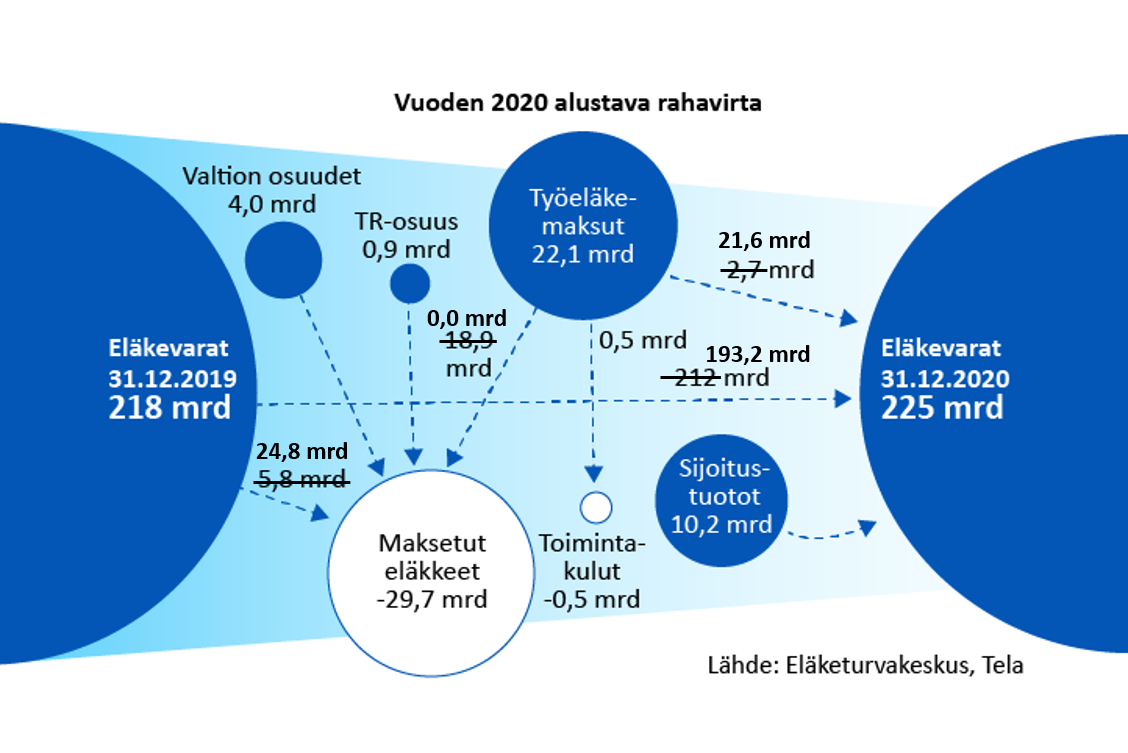

Eläkevarallisuutta tulee aina olemaan

Jo pidemmän aikaa eläkkeistä puhuttaessa on toisteltu mantraa ”Suomessa on varauduttu suurten ikäluokkien eläköitymiseen”. Lausahdus pitääkin paikkansa. Mutta valitettavasti joku on tulkinnut lauseen myös siten, että eläkerahastot olisi kaikki tarkoitettu käytettäväksi suurten ikäluokkien eläkkeisiin. Toisin sanoin, että Suomessa olisi puhdas jakojärjestelmä, mutta mittavat eläkepuskurit. Tämä on väärinkäsitys.

Suomen eläkejärjestelmä on osittain rahastoiva eli niin kuin aiemmissa luvuissa yritin kuvata, osa eläkemaksusta siirretään rahastoihin eläkevastuun katteeksi ja loput maksetaan suoraan eläkeläisille. Tästä loogisesti seuraa, että eläkerahastoissa on joka ajan hetki kaikkien ikäluokkien rahaa eikä pelkästään suurille ikäluokille jyvitettyä rahaa - eikä edelleenkään kyseessä ole yksilöllinen eläketili.

Tästä taas seuraa, että eläkevarallisuutta tulee aina olemaan siinä määrin, mitä 1) työssä käyvien eläkemaksusta on rahastoitu, 2) mitä eläkkeellä olevien osuutta on purettu ja 3) kuinka rahastojen tuotto on vuosien saatossa täydentänyt rahastoituja osia.

Suomi on ollut kaukaa viisas, kun se on kerännyt eläkerahastoja tulevien eläkemaksujen katteeksi. Samaa ei valitettavasti voi sanoa kaikista Euroopan maista. Ilman eläkevaroja eläkejärjestelmämme olisi kutakuinkin kriisissä – ilman eläkevaroja järjestelmän tasapainottaminen vaatisi noin neljän prosenttiyksikön korotusta eläkemaksussa tästä ikuisuuteen.

Sinun arvosi määrittää firman esimerkissä jokin muu kuin sinä. Se minkä sinä koet oikeaksi palkaksi, ei ole aina se mitä maksetaan.

Nämä kaikki esimerkit vertaantuvat siihen vastuun kantamiseen mitä penäsit. Miksi tuleva sukupolvi on vastuussa koronan kuluista, kun samalla toistelet sitä että jokaisen sukupolven täytyy itse rahoittaa menonsa?

Pointtina on edelleen se, että parempi katsoa tulevaisuuteen kuin ruikuttaa menneistä.

Tietysti maksaa aina osan, kunhan ei ole SUUREMMAN osan kuin aikaisemmat. Ihan mielelläni maksaisin vaikka yllä mainitun 15% nykyisen 24,4% sijaan, kuten sinäkin maksoit 30v. sitten.

Pahin tilanne ollut ensimmäisessä aallossa, paras toisessa, jonka jälkeen se heikkenee nykyhetkeen saakka kun vaaditaan aina enemmän ja enemmän uusilta sukupolvilta.

Totta, mitä sitten? Voin aina vaihtaa tai vaatia enemmän.

Vastuu eläkejärjestelmästä on ihan eri asia kuin vastuu omasta tuloksesta yritykselle. Ja en todellakaan kannata liiallista vastuuta koronan kuluista. Euroopan elvytysrahasto on Suomen osalta aivan järkyttävä epäonnistuminen. Toivottavasti ei toteudu.

Tässähän minä “ruikutan” juuri eläkejärjestelmän tulevaisuudesta ja kuinka se oikeudenmukaisesti saataisiin hoidettua kuntoon.

Tarkoitan tulevaisuuteen katsomista sillä, että tuskin tätä meidän sukupolvelle saadaan korjattua. Mä voin olla se “väärin kohdeltu” sukupolvi, jos seuraava sukupolvi pääsee aloittamaan puhtaalta pöydältä. Eläkekatto käy myös, pienempiin eläkkeisiin ensi koskisi.

Ei pelkkä prosentti ratkaise, minulle tulee työelämää täyteen ennen alinta eläkeikää n. 48 vuotta ja jos nuorin poikani opisikelujen jäkeen on työelämässä yhtä kauan hän on kyllä selvästi yli 70 vuotta, tuskin toteutuu, kokonaiskertymä ratkaisee.

Enkä minä noita prosentteja ole määritellyt, valita niille jotka ovat ja äänestä niitä ajavat vain sinun asiaasi. Osaoptimoituminen on tietysti helpoin tapa tähän suhtautua.

Eläkkeiden maksu on yksi asia, mutta kokonaisuuteen liittyvät myös verokertymät, jolla mmm. lastenikin koulutukset on maksettu.

Täältä voi lähteä pois maihin joissa eläkemaksuja ei edes kerätä ja verot ovat selvästi alhaisemmat.

Meillä molemmilla todennäköisesti rahatilanne sen verran hyvä, että meillä olisi varaa hyvin olla se väärin kohdeltu, mutta valitettavasti me olemme se reipas vähemmistö. Se johtaisi suuremmaksi osaksi ns. menetettyyn sukupolveen, jolla voi olla yllättävän pitkälle kantautuvia vaikutuksia.

Pienempiin eläkkeisiin en minäkään koskisi.

Ei, prosentti ei ole ainoa. Myös eläkeiän kasvatuksella on vaikutusta. Se kun on noussut nopeammin kuin keskimääräinen elinikä.

Enhän minä sinua ole syyttänytkään niistä prosenteista. Äänestän toki niitä jotka ajavat minun, eli kaikkien, asiaa.

Liittyykö koulutus miten eläkejärjestelmään? En lähtisi kahta eri asiaa sotkemaan turhaan. Kokonaiskuvasta saadaan vaikka maailmankaikkeuden kokoinen, jolloin millään ei ole enää väliä, joten mittakaavat kannattaa pitää kohtuullisina.

Pois voi lähteä kyllä, mutta eikö olisi mukavampaa jos omasta kotimaasta tulisi kansalaisiaan tasa-arvoisesti kohteleva? Tätä ainakin itse toivon ja ajan, muutoinkin kuin vain eläkejärjestelmän osalta.

Samaa mieltä viimeisestä kappaleesta. Tosin mitä tasa-arvoisuus on kenenkin mielestä sitten oikeasti käytännössä. Joku maksaa veroja 40%, joku 10%, onko tasa-arvoista? Jos joku on kouluttanut itseään ja saa parempaa palkkaa, niin onko tasa-arvoista että maksaa enemmän veroja. Samasta rikkeestä/ylinopeudesta maksat enemmän tulojen mukaan, tasa-arvoista? Tasa-arvoisuus taitaa olla jokaisen omassa päässä ja siitä puhutaan helposti sitten kun koetaan, että itse joutuu tekemään/maksamaan enemmän kuin muut, siihen asti se on oikein.

Virossa tasa-arvoisuus verotuksessa koetaan nin,että kaikki maksaa saman prosentin mukaan.

Suomessa eläkejärjestelmä on koottu Viron mallin mukaan, tasaprosentti. Helpompi näin kritisoida kasvattamista, kun se vaikuttaa niin pieni- kuin suurituloisiin. Olisiko progressiivinen eläkemaksu ja eläkekatto ratkaisu? En tiedä. Suomen verot on jo ennestään kovia, niin voisi ajaa yhä enemmän suurituloisia pois suomesta, mikäli eläkemaksut vain heillä kasvaisi.

Faktoja lukujen suhteen täällä on esitetty, niitä ei käy kiistäminen. Se on mielestäni hedelmällisempää nyt miettiä miten järjestelmää voidaan uudistaa siten, että eläkemaksuja ei tarvitsi olla jatkuvasti nostamassa ja toisella kädellä työntämässä eläkeikää jokaisella kauemmaksi. Jonkunlainen malli, missä isompi osuus olisi sijoitettuna, tai edes se ehdotettu “syntyneelle 300e valtiolta OST:lle”. Kaikki keinot millä saadaan se pääoma tekemään töitä sen eteen, että meillä kaikilla olisi eläke sekä aikaa olla eläkkeellä. Jatkaisitteko itse sinne +70v huituville nykytyömarkkinoiden myllerryksessä missä osaaminen ei koskaan riitä? 2003 syntyneille tuo ilo odottaa 68v ja 5kk jälkeen.

Ilmiselvää toki on, että alkuperäinen ajatus eläkkeestä ei ollut se, että sen turvin elellään vielä vuosikymmenet. Ihmisten eliniän odote oli erilainen kun järjestelmää on mitoitettu.

Tätä juurikin yritin sanoa, mutta se ei näille kahdelle kovin helpolla kelvannut. Me ollaan kuljettu se työntekijöiden maksujen kasvattamisen tie loppuun. Nyt pitää keksiä muita rakaisuja.

Mielestäni keinotekoinen eläkemaksujen jako työnantajan ja työntekijän välillä pitäisi poistaa. Nykyiselläänhän työntekijä maksaa palkastaan 7,15 % (alle 53v) ja työnantaja 16,95 %. Työntekijän työpanoksestahan tuo työnantajan eläkeosuuskin maksetaan, joten antaisi oikeamman kuvan, jos myös papereilla koko eläke menisi työntekijän maksamana ja palkka olisi vastaavasti tämän verran suurempi. Varmasti lisäisi ihmisten kiinnostusta oman eläkkeen kertymistä ja näiden varojen hoitamista kohtaan, kun palkasta pidätettäisiinkin koko eläkemaksu, reilut 24 %.

Voihan sen noinkin sanoa, mutta sitten kun ne eläkkeet maksetaan, niin ne verotetaan Suomessa kuitenkin progressiivisesti. Eli kertymä tulee tasaprosentilla kaikille ja progressio tapahtuu sitten eläkettä maksettaessa. Jos molemmissa päissä olisi tuollainen progressio, niin se nostaisi eläkemaksun todellisen progression tuloluokan yläpäässä jo aika tähtitieteelliselle tasolle, jos esim. esim. ensin eläkettä kertyisi progressiivisessa systeemissä vain 50% ja sitten verotettaisiin 50%:lla maksettaessa, niin kokonaisveroaste olisi jo 75%

Kyllä se ajatus kelpasi ja muutosta malliin on tietysti saatava, mutta se että leikataan niiden eläkkeitä noin yleisesti, jotka ovat tehneen todella pitkän työuran noin vaan yksioikoisesti, niin siihen liittyvä asenne ja vanhempien ikäpolvien tekemän työn aliarvostus ei kelvannut, mutta se siitä. Siinä myös vähän yritettiin myydä omia ajatuksia ja laajentaa nuoremman sukupolven ajattelumallia epäonnistuen siinä täydellisesti . Kokeilen vielä noita pariin kaveriin joiden kanssa pelailen tennistä, ovat n. 25-30 vuotta nuorempia, jos sama tulos, niin sitten vaan peilin eteen reippaasti .

Itse olisin valmis leikkaamaan omasta tulevasta eläkkeestä, jos voisin jäädä pois töistä ja se takaisi jollekin nuorelle työpaikan. Leikkaus voisi olla sen suuruinen, ettei valtio maksaisi minulle ainakaan enempää kuin alunperinkään, vaikka sen elinajan odotuksen mukaan kun ei tiedetä koska nyykähdän.

Elinajanodote on jo muutamissa maissa lähtenyt laskemaan, kun ihmiset ovat keskimäärin varakkaampiä, niin syövät ja juovat enemmän sekä ovat sen myötä ylipainoisia, ai nyt osuu jo omiinkin…

Tässä iässä omien vanhempien ja muiden samanikäisten elämää ja kuolemaa seuranneena olen myös sitä mieltä, että joo elämme toisiaan paljon pidempään kuin ennen, mutta juuri siitä syystä mm. lisääntyneet muistisairaudet jne. eivät välttämättä ole samassa suhtessa kasvattaneet sitä elämisen laatua. Sekin on asia minkä tajuaa ja oppiii vähän vanhempana kun ei halua enää kaikkea vain itselle heti.

Ei suoranaisesti liityy eläkenkertymään, mutta sen käyttöön kuitenkin.

Pöyhäisin tällä palstalla sellaista asiaa, että mielipiteitä tuli hetkessä paljon. Pointini oli lyhyesti se, että työeläkeyhtiöiden pitää tällä hekellä (ja jo pitkään) sijoittaa varansa tuottavasti ja turvaavasti. Kuitenkin siellä on sellaista sääntelyä, että melko iso osa pitää sijoittaa korkoinstrumentteihin nollakorkomaailmassa, mikä on tyhmää. Lisäksi tilannetta voisi piristtää, jos eläkevakuutusyhtiöt laitettaisiin oikeasti kilpailemaan keskenään. Esim. jos eläkeyhtiö x saisi jatkuvasti parempaa tuottoa pääomalleen ja perisi yrityksiltä alhaisempaa maksua, niin uskoisin monenkin yrityksen siirtyvän asiakkaaksi. Tämä edellyttäisi tietenkin sitä, että saisi ns. asiakashyvitykset mukaansa. Tämä ei ole tällä hetkellä mahdollista. Lisäksi tällä hetkellä isot yritykset tekevät itselleen edullisia kiinteistökauppoja, joissa eläkeyhtiö ostaa ylihintaan kiinteistöjä ja eläkkeet siirretään sitten sinne.

Missään en ole aliarvostanut vanhempien ikäpolvien tekemää työtä. Työuran pituudella taas ei ole väliä, jos työuran aikana ei ole maksanut tarpeeksi eläkemaksuja ylläpitämään eläkejärjestelmää. Tästä aiheutuvaa seuraamusta ei voida sysätä seuraaville sukupolville, vaan se pitää myös näkyä eläkkeissä. Vastuu on kaikilla.

Kun leikkaukset on tehty pääasiassa työntekijöiltä, on vain pakon sanelemana ja tasa-arvon nimissä leikattava eläkeläisiltä tässä vaiheessa, jotta eläkejärjestelmä saataisiin jaloilleen. Noin yleisesti eläkkeistä leikkaaminen ei tarkoita että leikattaisiin heiltä jotka saavat tyyliin 1500/kk tms.

Elinajanodotteeseen sidottu eläkeikä on monilla tavoin ongelmallinen. Se perustuu ennusteisiin, joten ei tarkka. Myös miesten ja naisten elinikä on huomattavan erilainen, mutta silti sama eläkeikä. Ei kovin tasa-arvoista. Aikaisemmin mainittu vapaa eläkeikä oman kertymän mukaan kuulostaa omaan korvaan hyvältä, toki eläkekatolla.

Tätähän kritisoin jo itsekin omassa viestissäni. Heitin vain ilmoille mahdollisuuksia.

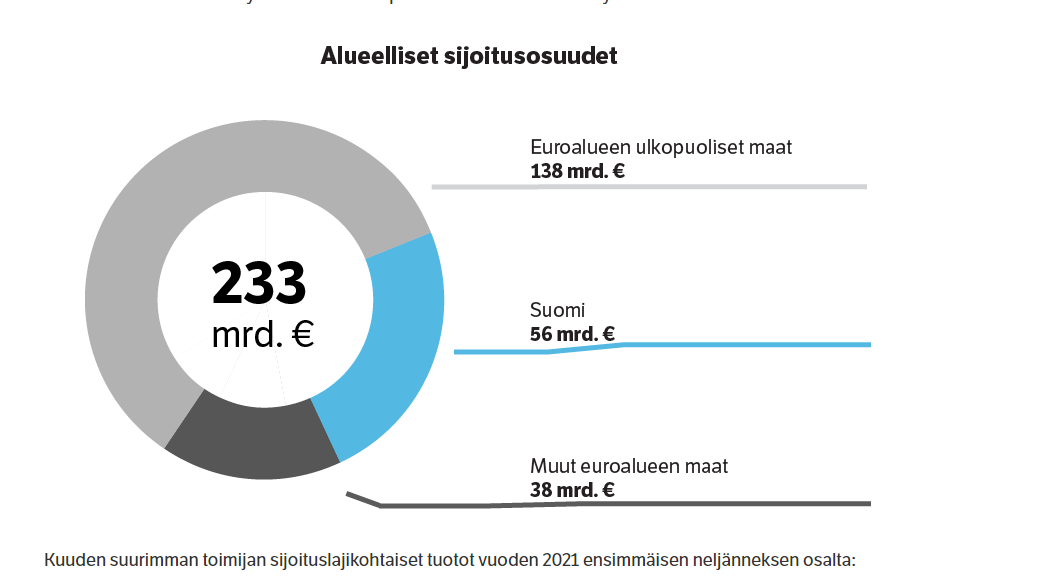

Aikaisempaan maaliskuun sijoitustuottokeskusteluun:

Nyt on paremmin pureskeltua faktaa, tuossa linkitetyssä Kauppalehden uutisessa verrattiin suomalaisia eläkevakuuttajia juurikin noihin ilman vakavaraisuussääntelyä toimiin AP-rahastoihin. Esim. Ruotsin Alecta, joka toimii sääntelyn alla, ei eroa sijoitustuotoiltaan suomalaisista. Mutta kun katsoo tuosta keskiarvoa, niin jokusen % parannusmahdollisuus vielä olisi.

“Vertailun Työeläkesijoittajat on jaettu riskinottomahdollisuuksien mukaan kahteen ryhmään: vakavaraisuuslainsääntelystä vapaat toimijat ja vakavaraisuussääntelyn piiriin kuuluvat toimijat. Reaalituottoja vertaillaan yhden, viiden ja kymmenen vuoden tarkastelujaksoilla vuosina 2011–2020.”

Tässä se alkuperäinen linkitetty uutinen:

Edit: Yhteydet kunnossa “Korkeimmat reaalituotot saivat Kirkon eläkerahasto KER (7,2 %)”