Omalla kohdalla ei ole kyse kataudesta vaan oikeudenmukaisuudesta ja tasa-arvosta. En näe negatiivisia puolia tasa-arvon tavoittelussa, oli kyse mistä asiasta tahansa. Monille se vaan on ongelma vasta siinä vaiheessa kun tasa-arvon saavuttamiseksi itse voisi joutua jostain luopumaan. Tällä en nyt tarkoita sinua, vaan vain yleisesti kokemus näissä asioissa.

Mutta sitten heräsin ja muistin että onneksi on kahden miltsin sijoitussalkku

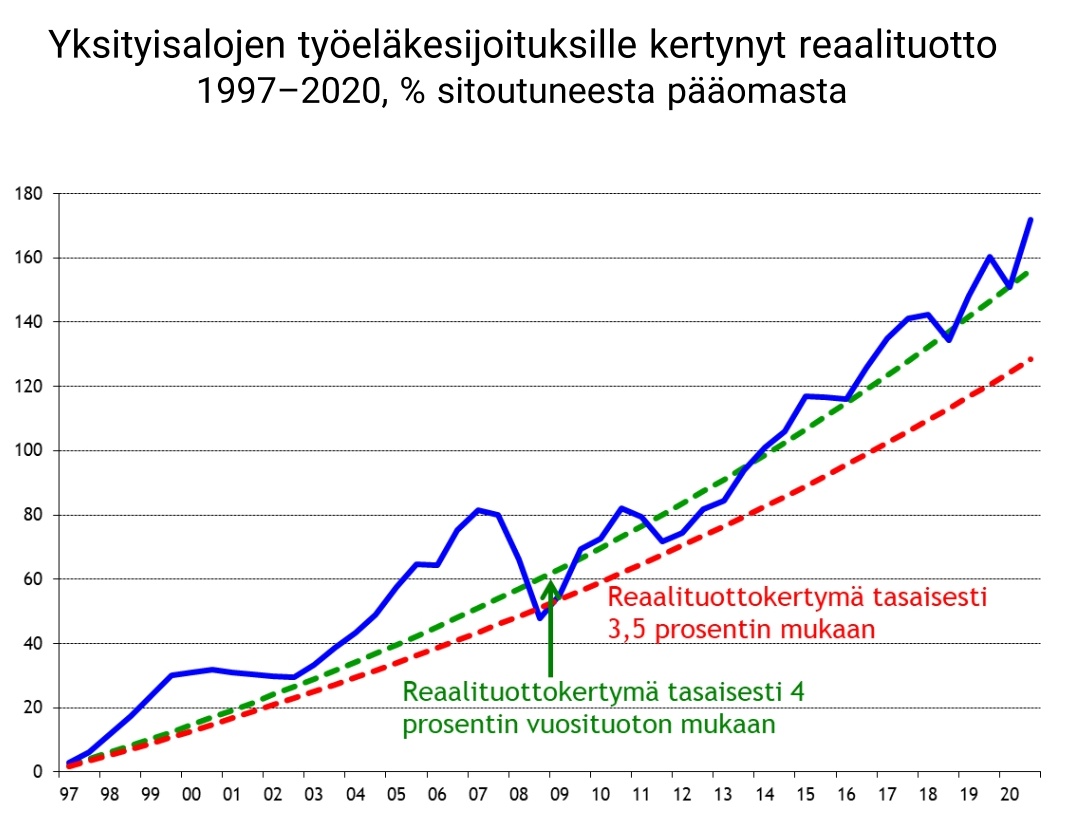

En siis usko saavani mitään vastinetta työeläkemaksuille, tuo 776 euroakin varmasti katoaa johonkin matkan varrella.

Varmasti minimi-YEL kannattaa, jos ajattelee vanhuuseläkettä ja on sijoittamisen osalta ns. omavarainen. Hyvä on kuitenkin suunnitella ja tehdä päätökset, miten raha-asiat hoituvat esimerkiksi sairastumisen jälkeen, jos sijoitusomaisuus ei ole vielä silloin juurikaan paisunut.

Hyvä on kuitenkin suunnitella ja tehdä päätökset, miten raha-asiat hoituvat esimerkiksi sairastumisen jälkeen, jos sijoitusomaisuus ei ole vielä silloin juurikaan paisunut.

Tähän taitaa olla olemassa käsittääkseni ratkaisuksi normi vakuutukset.

Normi vakuutukset ei kata pysyvää sairastumista ( esim työkyvyttömyyteen johtavaa ). Niistä saa enimmillään vain pienen könttäsumman joka ei paljoa lohduta. Tähän vakuutuksena itse maksoin mediaani suomalaisen palkan mukaan YELiä ja laitoin loput sijoituksiin.

Juurikin näin, tässä kertauksena yhteenveto osaltani.

@Damezumari on oikeassa siinä, että normaalit tapaturmavakuutukset eivät kata pysyvää sairastumista, mutta sellaisia on kyllä saatavilla, varsinkin yrittäjille. Ja ovat erinomaisen edullisia YEL-hallintokuluihin nähden vähänkään isommalla salkulla.

Ei tuo nyt hirveästi yllätä että OVE valitaan yksityis-sektorilla ja miesten toimesta useammin. Julkkarilla työpäivät sujuvat keskimäärin leppoisammin ja naisten odotettavissa oleva elinikä ohjaavat valintoja.

Kiintoisaa. Minä kun kyselin asiasta kun aloitin yrittäjänä (2008) ei kyllä mitään järkevää ollut tarjolla. Onko sinulla jotain konkreettisia numeroita tuosta nykyään?

Esim. mitä maksaa inflaatiosuojattu X€/kk pysyvä eläke loppu-eliniäksi? Korkein mitä minulle aikoinaan tarjottiin oli 500k€ könttäsumma joka vaatii aika optimistiset korko-oletukset että se riittää, ja silti se maksoi todella suolaisesti. Jos esim (satunnainen esimerkki) 30v ikäisenä jäisi työkyvyttömyyseläkkeelle tuo voi olla 50+v potti, jota könttäsummalla ei kateta kovin helposti.

Mediaanipalkan (3,5k€) YEL on nykyään suuruusluokkaa 850€, ja ainakin jos toimintaa harjoittaa muulla kuin Oyllä käytännössä tuo menee siitä korkeimmin veroitetusta osasta pois joten ‘tunge rahat vaan sijoituksiin’ jättää käytännössä tuurilla 425€ sijoitettavaksi mikäli on isommat tulot.

Noh, itse tein valintani (silloin joskus) ja nyt on kohtuullisen iso eläkesäästöpotti + jonkunlainen eläke säästettynä 11 yrittäjävuodelta sitä hetkeä varten kun työnteko ei enää nappaa

Kyllä, Oy:n kautta toimiminen on avainasemassa, tällöin ansainnan saa sijoitettavaksi 20% veroasteella. Lisäksi sijoitusten tuotto myös alemmalla verolla, rahaa ottaa elämiseen ulos yhtiöstä sitten myöhemmin sen verran kun tarvitsee.

Ja totta on että työkyvyttömyysvakuutus maksaa paljon. Siksi se kannattaa ottaa alkuun väliaikaisesti korkealla klönttäsummalla ja sitten kun ikää kertyy ja sijoitusvarallisuus kasvaa voi vakuutusta pienentää. Hyvätuloiseksi pääseminen työkyvyttömänä vaatii käytännössä kyllä monen miljoonan sijoituspottia.

"Oikeasti sellaista tilannetta, että meiltä yhtäkkä radikaalisti loppuisivat eläkkeiden maksuun varatut rahat, ei nykyisellä kehityksellä millään tule”

-Ei ole väitetty että se tapahtuisi yht’äkkiä, vaan vähitellen, tietysti.

-Nykyinen kehitys = jatkuva eläkemaksujen nosto = epätasa-arvoista kun toiset ovat maksaneet esim 10% ja me maksamme nykyään lähes 25%.

Jos ei ole pommin vaaraa, lasketaan maksut takaisin 10% tasolle.

Kaipa näiden toppuuttelijoiden logiikka on se, että kun eläkemaksuihin menee 30% palkasta, niin ihmiset tekevät tuota tulonmenetystä korvaamaan enemmän töitä Suomessa, joten mitään kierteen vaaraa ei ole.

Eläkepommi-termi lanseerattiin joskus 90-luvun puolivälin tienoissa kun eläkejärjestelmää alettiin korjata. Korjaus, eli pommin purku, toteutettiin ensisijaisesti nostamalla eläkemaksuja ja toissijaisesti hidastamalla eläkkeiden kasvua ns. taitetulla indeksillä. Jos Pusan mielipide keksitystä pommista olisi totta, näitä toimenpiteitä ei olisi tietenkään ollut tarpeen suorittaa.

Vuonna 2020 maksetut eläkkeet ylittivät kerätyt eläkemaksut vajaalla kolmella miljardilla, erotus katettiin rahastojen tuotoista. Miettikääpä minkä kokoinen erotus olisi, ja minkä kokoisia rahastot olisivat, mikäli maksuja ei olisi nostettu eikä indeksiin koskettu.

Eläkepommi on terminä raflaava, mutta tuossa jutussa taidetaan lähinnä halutakin miellyttää Seuran kohdeyleisöä. Luvassa on tällä tietoa lähinnä hidasta luisua jatkuvasti korkeampiin työeläkemaksuihin ja ostovoimaltaan pienempiin eläkkeisiin. Jos asia kiinnostaa kannattaa tutustua esim. tähän julkaisuun Lakisääteiset eläkkeet : pitkän aikavälin laskelmat 2019. Julkaisussa käydään läpi erilaisia skenaarioita työeläkejärjestelmän kehityksestä tämän vuosisadan aikana. Artikkelin pääkirjoittajana eläketurvakeskuksen ennustelaskentayksikön päällikkö tkt Heikki Tikanmäki.